Visão Geral do Mercado

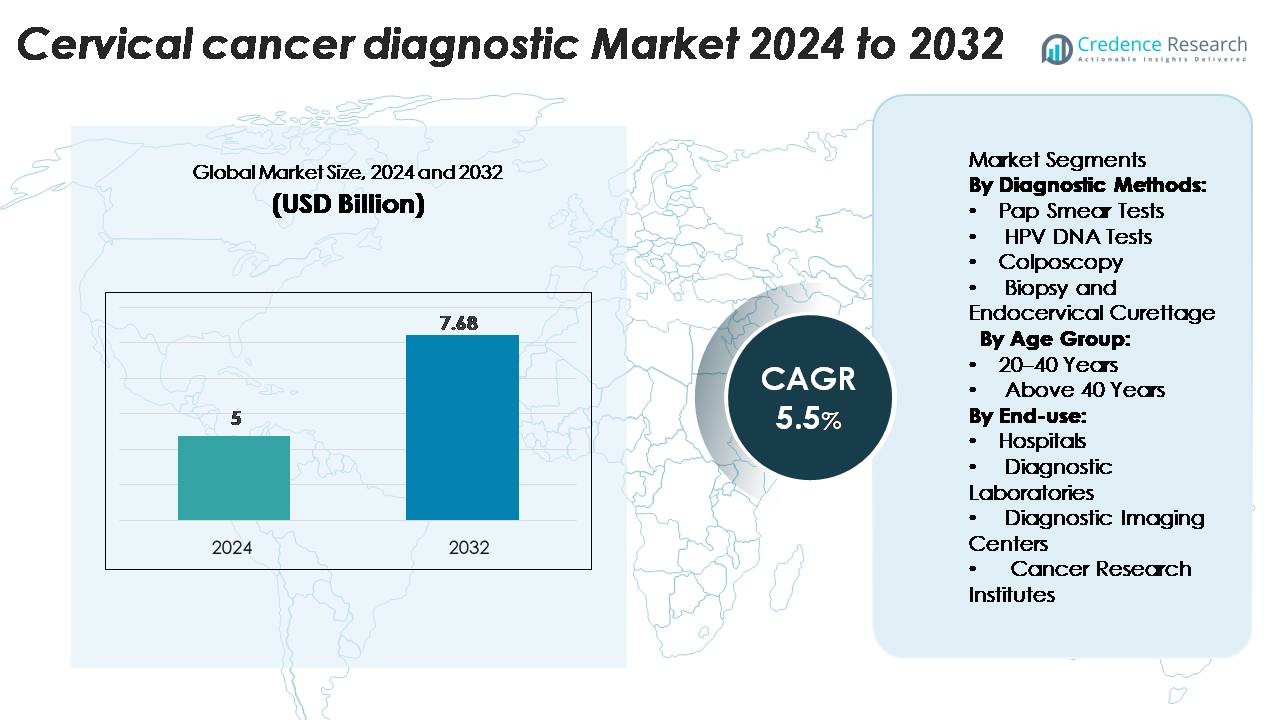

O mercado de diagnóstico de câncer cervical foi avaliado em USD 5 bilhões em 2024 e está projetado para atingir USD 7,68 bilhões até 2032, crescendo a uma CAGR de 5,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Diagnóstico de Câncer Cervical 2024 |

USD 7,68 Bilhões |

| Mercado de Diagnóstico de Câncer Cervical, CAGR |

5,5% |

| Tamanho do Mercado de Diagnóstico de Câncer Cervical 2032 |

USD 7,68 Bilhões |

Líderes do setor como Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company e Siemens Healthineers lideram o mercado de diagnósticos de câncer cervical por meio de inovação de produtos, colaborações estratégicas e alcance global. A América do Norte domina a região com uma participação de mercado de aproximadamente 45,7% em 2022, impulsionada por uma forte infraestrutura de saúde, altas taxas de triagem e apoio regulatório.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de diagnóstico de câncer cervical foi avaliado em USD 5 bilhões em 2024 e está projetado para atingir USD 7,68 bilhões até 2032, expandindo a uma CAGR de 5,5% durante o período de previsão.

- A crescente conscientização sobre a prevenção do câncer cervical, juntamente com programas nacionais de triagem, impulsiona a demanda do mercado em hospitais e centros de diagnóstico.

- Avanços tecnológicos em testes moleculares e citologia baseada em IA estão melhorando a precisão da detecção e expandindo portfólios de produtos entre grandes players como Abbott, QIAGEN e Hologic.

- Altos custos de equipamentos e infraestrutura de triagem limitada em regiões de baixa renda restringem a expansão do mercado, apesar de fortes iniciativas governamentais.

- A América do Norte lidera o mercado com uma participação de 45,7%, seguida pela Europa e Ásia-Pacífico com 26,4% e 22,3% respectivamente, enquanto os testes de Papanicolau dominam os métodos de diagnóstico com uma participação de segmento de 41,2% em 2024.

Análise de Segmentação de Mercado:

Por Métodos de Diagnóstico

O segmento de teste de Papanicolau domina o mercado de diagnóstico de câncer cervical com uma participação de 41,2% em 2024, devido à sua relação custo-benefício, simplicidade e uso generalizado em programas de detecção precoce. A triagem regular através de testes de Papanicolau permite a identificação precoce de lesões pré-cancerosas, reduzindo significativamente a progressão da doença. O segmento de teste de DNA do HPV está se expandindo rapidamente devido à sua maior sensibilidade na detecção de cepas de HPV de alto risco. Programas contínuos de conscientização do governo e iniciativas de triagem endossadas pela OMS fortalecem ainda mais a adoção de métodos de diagnóstico molecular, melhorando a confiabilidade dos testes e os resultados dos cuidados preventivos.

- Por exemplo, o teste careHPV™ da QIAGEN pode detectar 14 cepas de HPV de alto risco e processar até 90 amostras em menos de 3 horas, tornando-o adequado para triagem em larga escala em ambientes com poucos recursos.

Por Faixa Etária

O segmento acima de 40 anos detém uma participação de mercado de 58,6%, impulsionado por uma maior prevalência de câncer cervical entre mulheres de meia-idade e idosas. Aumentada conscientização sobre saúde, combinada com diretrizes nacionais de triagem que recomendam testes regulares após os 40 anos, contribui para a dominância deste grupo etário. O risco de infecção persistente por HPV também aumenta com a idade, levando a avaliações diagnósticas mais frequentes. O acesso melhorado a tecnologias de triagem avançadas e campanhas de conscientização direcionadas entre mulheres deste grupo demográfico aumentam ainda mais o crescimento do mercado em economias desenvolvidas e emergentes.

- Por exemplo, o teste cobas® HPV da Roche é aprovado para mulheres com 30 anos ou mais e detecta 14 genótipos de HPV de alto risco em uma única execução, processando até 384 amostras por dia.

Por Uso Final

Os hospitais lideram o mercado de diagnóstico de câncer cervical com uma participação de 49,3%, apoiados por instalações integradas que oferecem imagem diagnóstica avançada, patologia e serviços de biópsia. Os hospitais se beneficiam de um forte fluxo de pacientes, cobertura de seguros e a presença de unidades de oncologia multidisciplinares. Os laboratórios de diagnóstico seguem de perto, impulsionados pela expansão de testes moleculares especializados e parcerias com hospitais para processamento de amostras. A crescente adoção de sistemas de triagem automatizados e citologia digital em ambientes hospitalares melhora a precisão diagnóstica, reduz o tempo de resposta e apoia a intervenção precoce, reforçando o papel de liderança dos hospitais no diagnóstico de câncer cervical.

Principais Fatores de Crescimento

Aumento da Prevalência de Infecções por HPV e Casos de Câncer Cervical

A crescente incidência de infecções por papilomavírus humano (HPV) permanece um dos principais fatores de crescimento para o mercado de diagnóstico de câncer cervical. O HPV é responsável por quase todos os casos de câncer cervical, com estudos globais relatando milhões de novas infecções anualmente. Este aumento nos casos acelerou a adoção de testes de DNA de HPV e programas de triagem baseados em citologia. Governos e organizações de saúde estão implementando campanhas de conscientização e vacinação em larga escala, o que indiretamente impulsiona a demanda por diagnósticos. A combinação de iniciativas de detecção precoce, melhoria na precisão dos testes e inclusão da triagem cervical em programas nacionais de saúde continua a aumentar os volumes de diagnóstico tanto em regiões desenvolvidas quanto emergentes.

- Por exemplo, o ensaio Alinity™ m HR HPV da Abbott Laboratories pode detectar 14 genótipos de HPV de alto risco e fornecer resultados para 300 amostras em oito horas, apoiando a triagem populacional em larga escala.

Expansão de Programas de Triagem e Iniciativas de Saúde Preventiva

Programas de triagem de câncer cervical liderados pelo governo estão impulsionando significativamente o crescimento do mercado. A estratégia global da Organização Mundial da Saúde visa eliminar o câncer cervical promovendo triagem, vacinação e tratamento universais. Muitos países integraram o teste de Papanicolau e o teste de HPV nos sistemas públicos de saúde para garantir a detecção precoce. Exames de saúde preventiva estão se tornando cada vez mais obrigatórios em ambientes de saúde corporativos e institucionais. Além disso, ONGs e agências internacionais de saúde apoiam campanhas de triagem rural em países de baixa e média renda, expandindo o alcance diagnóstico. Esses frameworks de triagem estruturados estão aumentando a acessibilidade aos testes, melhorando os resultados dos pacientes e gerando demanda consistente por soluções diagnósticas avançadas.

- Por exemplo, as diretrizes da Organização Mundial da Saúde agora recomendam o rastreamento de mulheres com 30 anos ou mais a cada cinco anos usando testes de HPV de alto risco, o que muitos países estão adotando.

Avanços Tecnológicos em Diagnósticos Moleculares e de Imagem

Os avanços em diagnósticos moleculares e tecnologias de imagem estão revolucionando a detecção do câncer cervical. Sistemas de citologia automatizados, análise de imagem baseada em IA e sequenciamento de nova geração (NGS) aumentam a precisão e reduzem resultados falso-negativos. Empresas estão desenvolvendo plataformas de DNA de HPV de alta capacidade e colposcópios portáteis para diagnóstico eficiente e em tempo real. A integração de patologia digital e telemedicina apoia o rastreamento remoto e o compartilhamento de dados entre laboratórios e especialistas. Por exemplo, a análise de teste de Papanicolau assistida por IA reduz o tempo de avaliação em quase 40%, melhorando a eficiência do fluxo de trabalho. A crescente adoção de diagnósticos de precisão e ferramentas de rastreamento no ponto de atendimento garante resultados mais rápidos, apoiando decisões de tratamento oportunas e expandindo o cenário tecnológico do mercado.

Tendências e Oportunidades Principais

Crescente Adoção de Autoamostragem e Testes no Ponto de Atendimento

O mercado está testemunhando uma mudança crescente em direção a kits de autoamostragem e testes de HPV no ponto de atendimento. Métodos de auto-coleta capacitam as mulheres a realizarem o rastreamento de HPV de forma privada, melhorando a participação em programas de detecção precoce. Kits de teste rápido de DNA de HPV com tempos de resposta mais curtos estão ganhando força, especialmente em ambientes com recursos limitados. Essas inovações expandem o alcance diagnóstico, particularmente em regiões que carecem de infraestrutura clínica. Organizações de saúde estão pilotando modelos de autoamostragem baseados na comunidade, que reduzem lacunas de rastreamento e apoiam estratégias de saúde preventiva. A tendência está alinhada com os esforços globais para tornar o rastreamento cervical mais acessível, econômico e centrado no paciente, criando novas oportunidades para fabricantes de diagnósticos.

- Por exemplo, o ensaio Cepheid Xpert HPV, quando emparelhado com a plataforma GeneXpert Omni (ou outro GeneXpert), fornece resultados precisos de DNA de HPV em aproximadamente 60 minutos usando um sistema de cartucho de uso único e autossuficiente.

Integração de Inteligência Artificial e Patologia Digital

A inteligência artificial e a patologia digital estão transformando os diagnósticos de câncer cervical. Algoritmos de IA auxiliam na análise de lâminas de citologia com maior precisão, minimizando erros humanos. Modelos de aprendizado profundo permitem a classificação automática de imagens, ajudando a identificar células anormais mais rapidamente. Plataformas de patologia digital permitem consultas remotas, apoiando serviços de patologia em regiões carentes. Empresas líderes estão investindo em ferramentas de IA baseadas em nuvem integradas a sistemas de informação laboratoriais para otimizar fluxos de trabalho diagnósticos. Essa tendência melhora a reprodutibilidade dos testes e permite programas de rastreamento escaláveis. A fusão de IA e imagem digital oferece imensas oportunidades para melhorar a precisão, eficiência e acessibilidade diagnóstica tanto em hospitais quanto em laboratórios.

Desafios Principais

Acesso Limitado ao Rastreamento em Regiões de Baixa Renda

Apesar dos avanços nas tecnologias de diagnóstico, o acesso limitado à triagem continua sendo um grande desafio em países de baixa e média renda. Infraestrutura de saúde inadequada, falta de profissionais treinados e conscientização insuficiente sobre o câncer do colo do útero dificultam o diagnóstico precoce. Muitas mulheres em regiões rurais permanecem sem triagem devido a barreiras logísticas e estigma cultural em torno dos exames ginecológicos. O alto custo de equipamentos de diagnóstico avançados restringe ainda mais a adoção nos sistemas de saúde pública. Preencher essas lacunas requer financiamento governamental, unidades móveis de triagem e programas de testes subsidiados para garantir acesso equitativo. Superar esse desafio é vital para os esforços globais em direção à eliminação do câncer do colo do útero.

Alto Custo e Reembolso Limitado para Testes Avançados

O custo dos procedimentos de diagnóstico avançados, como genotipagem de HPV e citologia digital, permanece alto, limitando a acessibilidade em vários mercados. As políticas de reembolso para triagem de câncer do colo do útero variam amplamente entre os países, com muitos sistemas de saúde oferecendo cobertura parcial ou nenhuma para testes moleculares. Isso cria disparidades nas taxas de triagem e atrasa a detecção precoce. As empresas de diagnóstico enfrentam desafios para reduzir os custos dos testes sem comprometer a qualidade. Estabelecer modelos de reembolso baseados em valor e integrar a triagem nos esquemas de seguro nacional pode ajudar a melhorar a acessibilidade. Abordar barreiras financeiras é essencial para sustentar o crescimento do mercado e expandir o acesso a diagnósticos precoces e confiáveis.

Análise Regional

América

A região da América do Norte liderou o mercado de diagnósticos de câncer do colo do útero, com uma participação de 45,7% em 2022. O crescimento nos Estados Unidos e Canadá decorre de iniciativas de triagem generalizadas, infraestrutura de saúde avançada e alta conscientização sobre a detecção precoce. A presença de grandes empresas de diagnóstico e fortes estruturas de reembolso apoia ainda mais a dominância do mercado. O investimento elevado em P&D e a adoção de tecnologias de diagnóstico de ponta reforçam a posição de liderança da América do Norte no mercado global.

Ásia-Pacífico

A região da Ásia-Pacífico capturou cerca de 22,3% do mercado global em 2023 e projetou o crescimento mais rápido nos próximos anos. O acesso ampliado à saúde, o aumento da incidência de câncer do colo do útero e o crescente apoio governamental em países como Índia e China são os principais motores de crescimento. Muitos mercados emergentes na região estão aprimorando programas de triagem e infraestrutura, abrindo caminho para uma rápida expansão do mercado. A combinação de necessidades de triagem não atendidas e crescente conscientização diagnóstica posiciona a Ásia-Pacífico como uma região de oportunidade significativa.

Europa

A Europa detém uma participação forte, mas secundária, no mercado de diagnósticos de câncer do colo do útero. Embora dados específicos de participação não sejam divulgados, a região se beneficia de políticas de reembolso bem estabelecidas, programas de triagem organizados e alta adesão a testes diagnósticos avançados. O apoio regulatório e os altos gastos com saúde impulsionam a atividade do mercado. A região também enfrenta saturação em alguns mercados maduros, levando a um crescimento moderado em comparação com regiões de alto crescimento.

América Latina

A América Latina está gradualmente aumentando sua participação no mercado de diagnósticos de câncer do colo do útero, apoiada pelo aumento da conscientização e pela melhoria da infraestrutura de saúde. O crescimento da região é moderado devido a restrições orçamentárias e cobertura variável de triagem. Os esforços de governos e ONGs para ampliar o acesso aos diagnósticos permanecem críticos. À medida que as taxas de triagem e o acesso a diagnósticos melhoram, a América Latina representa um mercado em desenvolvimento, mas promissor.

Médio Oriente & África (MEA)

A região MEA registra o crescimento mais lento entre as principais regiões, mas oferece potencial a longo prazo. Desafios como infraestrutura de triagem limitada, baixa conscientização e reembolso restrito dificultam a expansão. No entanto, o foco crescente na saúde da mulher, programas financiados por doadores e a expansão dos serviços de diagnóstico em centros urbanos sugerem oportunidades de crescimento incremental. Com investimentos direcionados, a MEA pode evoluir para um segmento de mercado significativo ao longo do tempo.

Segmentações de Mercado:

Por Métodos de Diagnóstico:

- Testes de Papanicolau

- Testes de DNA do HPV

- Colposcopia

- Biópsia e Curetagem Endocervical

Por Faixa Etária:

- 20–40 Anos

- Acima de 40 Anos

Por Uso Final:

- Hospitais

- Laboratórios de Diagnóstico

- Centros de Imagem Diagnóstica

- Institutos de Pesquisa sobre Câncer

Por Geografia

- América do Norte

- Europa

- Ásia-Pacífico

- América Latina

- Médio Oriente

- África

Paisagem Competitiva

A paisagem competitiva do mercado global de diagnósticos de câncer cervical permanece moderadamente consolidada, com várias grandes empresas impulsionando a inovação, expansão de mercado e diferenciação de serviços. Empresas líderes como Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company e Siemens Healthineers detêm uma participação significativa no mercado e competem através de lançamentos de novos produtos, fusões e expansão geográfica. Muitas dessas empresas se diversificaram em métodos de diagnóstico—como citologia, testes de DNA do HPV e sistemas de biópsia—e ampliaram plataformas de serviços para hospitais e laboratórios. As estratégias competitivas focam em tecnologias de triagem automatizada, diagnósticos no ponto de atendimento e parcerias estratégicas para penetrar em mercados emergentes onde a conscientização e a infraestrutura de triagem estão crescendo. Dada a crescente demanda por precisão, rapidez e eficiência de custo nos diagnósticos de câncer cervical, é provável que esses players dominantes mantenham a liderança enquanto empresas de médio porte e regionais buscam segmentos de nicho e regiões subatendidas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Hologic, Inc.

- Seegene Inc.

- QIAGEN

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Danaher Corporation

- Fujirebio Diagnostics, Inc.

- Arbor Vita Corporation

Desenvolvimentos Recentes

- Em julho de 2024, pesquisadores da Universidade de Waseda, Universidade Médica de Kanazawa e Centro Alemão de Pesquisa do Câncer desenvolveram um método alternativo não invasivo para detectar oncoproteínas de alto risco HPV16 E7 na urina usando ELISA.

- Em maio de 2024, o Aptamer Group, plc anunciou uma colaboração com o Timser Group com um valor de negócio de até £465,000. A colaboração foi feita para desenvolver o primeiro teste de sangue do mundo para câncer cervical através do painel de biomarcadores patenteado do Timser para câncer cervical.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em métodos de diagnóstico, grupo etário, uso final e geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A crescente adoção de testes moleculares e de DNA do HPV melhorará a precisão da detecção precoce.

- A integração de IA e patologia digital agilizará a análise citológica e melhorará a precisão diagnóstica.

- A expansão dos programas nacionais de triagem aumentará os volumes de testes em economias emergentes.

- O aumento da conscientização sobre a saúde das mulheres impulsionará a participação regular em triagens em todos os grupos etários.

- A auto-coleta e os testes no ponto de atendimento ganharão impulso, melhorando a acessibilidade em regiões remotas.

- Colaborações entre empresas de diagnóstico e prestadores de saúde fortalecerão o alcance do mercado global.

- A inovação contínua em tecnologias de automação e imagem reduzirá o tempo de diagnóstico.

- Políticas governamentais de apoio e financiamento promoverão iniciativas de triagem em larga escala.

- O crescente investimento em saúde privada expandirá a infraestrutura de diagnóstico em países em desenvolvimento.

- O aumento da ênfase na medicina personalizada impulsionará a demanda por testes avançados baseados em biomarcadores.