Visão Geral do Mercado:

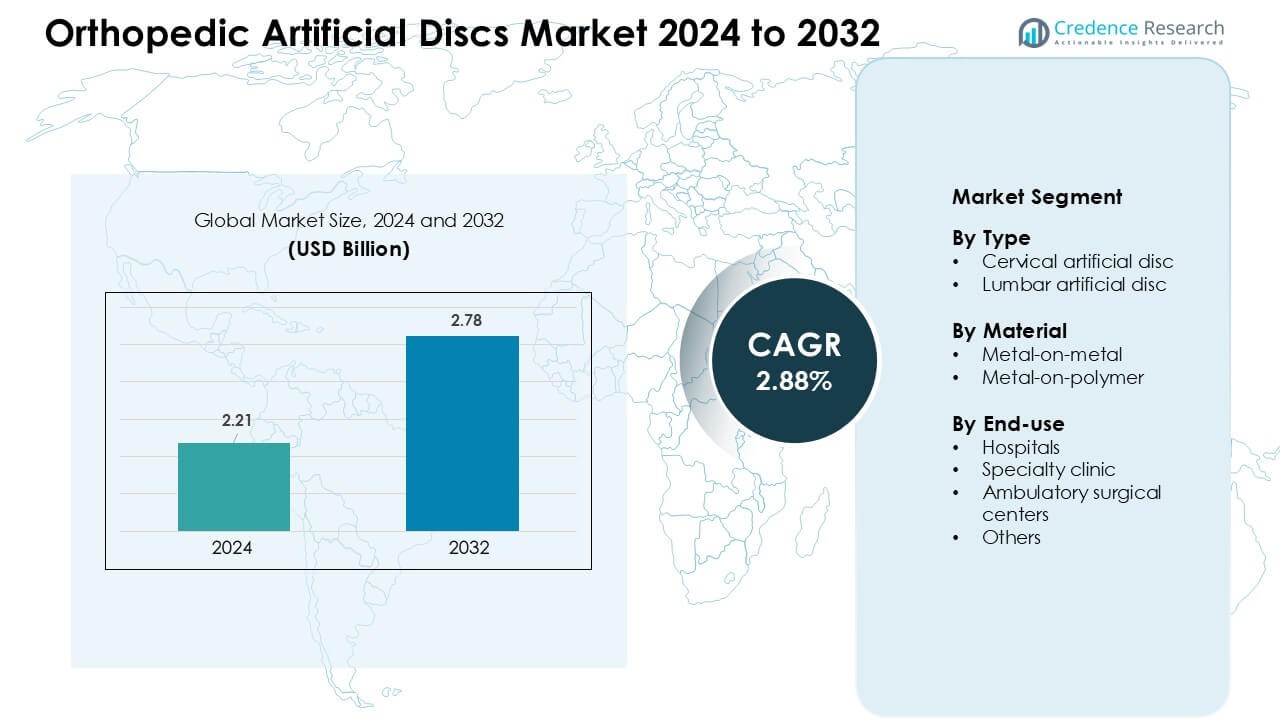

O mercado de Discos Artificiais Ortopédicos foi avaliado em USD 2,21 bilhões em 2024 e espera-se que atinja USD 2,78 bilhões até 2032, crescendo a uma CAGR de 2,88% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Discos Artificiais Ortopédicos 2024 |

USD 2,21 Bilhões |

| Discos Artificiais Ortopédicos, CAGR |

2,88 % |

| Tamanho do Mercado de Discos Artificiais Ortopédicos 2032 |

USD 2,78 Bilhões |

O mercado de Discos Artificiais Ortopédicos é moldado por empresas-chave como Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC e KM Inc. Essas empresas avançaram suas posições ao introduzir discos cervicais e lombares de próxima geração com durabilidade de material aprimorada, melhor preservação de movimento e compatibilidade cirúrgica melhorada. A América do Norte liderou o mercado global com cerca de 38% de participação, apoiada por forte cobertura de reembolso, maior volume de procedimentos e adoção mais ampla de tecnologias de coluna minimamente invasivas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado de Discos Artificiais Ortopédicos atingiu USD 2,21 bilhões em 2024 e está projetado para alcançar USD 2,78 bilhões até 2032, crescendo a uma CAGR de 2,88% durante o período de previsão.

- A demanda cresceu à medida que os casos crescentes de doença degenerativa do disco e a preferência por cirurgias que preservam o movimento aumentaram a adoção, com discos cervicais detendo a maior participação em cerca de 62%.

- As tendências incluíram o uso expandido de substituição de disco minimamente invasiva, designs melhorados de metal sobre polímero e aceitação mais ampla de procedimentos espinhais ambulatoriais.

- Os principais players intensificaram a competição por meio de designs avançados de implantes e aprovações regulatórias, enquanto os altos custos de procedimentos e implantes continuaram a restringir a adoção em regiões em desenvolvimento.

- A América do Norte liderou o mercado com quase 38% de participação, seguida pela Europa com cerca de 32%, enquanto a Ásia-Pacífico mostrou o crescimento mais rápido devido ao aumento do investimento em saúde e melhoria no acesso a cirurgias de coluna avançadas.

Análise de Segmentação de Mercado:

Por Tipo

Os discos artificiais cervicais detiveram a participação líder em 2024 com cerca de 62%. Os cirurgiões preferiram esses implantes porque os procedimentos cervicais exigiam menor tempo de recuperação e ofereciam maior sucesso na preservação do movimento. O aumento dos casos de doença degenerativa do disco no pescoço impulsionou ainda mais a demanda em regiões desenvolvidas. Os discos lombares cresceram em um ritmo mais lento devido à maior complexidade do procedimento e dados limitados de longo prazo, mas a adoção melhorou à medida que novos designs reduziram o desgaste do implante e melhoraram a estabilidade durante o movimento espinhal.

- Por exemplo, revisões clínicas relatam que muitos dispositivos de artroplastia total de disco cervical (TDA) fornecem resultados superiores em comparação com a fusão espinhal, preservando a amplitude de movimento enquanto oferecem alívio confiável da dor e melhoria funcional.

Por Material

Os discos metal-polímero dominaram o mercado em 2024 com quase 68% de participação. Os hospitais adotaram esses modelos porque o núcleo de polímero proporcionava uma articulação mais suave e criava menos detritos de desgaste. Os cirurgiões também os preferiram devido às taxas reduzidas de revisão em comparação com os sistemas mais antigos de metal-metal. Os discos metal-metal mantiveram o uso em pacientes selecionados que necessitavam de maior suporte de carga, mas sua participação continuou a diminuir à medida que órgãos reguladores globais intensificaram a fiscalização sobre a liberação de íons metálicos e a biocompatibilidade a longo prazo.

- Por exemplo, muitos dispositivos de disco artificial amplamente utilizados, como ProDisc e Mobi-C, usam um núcleo de polietileno de ultra-alto peso molecular (UHMWPE), um polímero conhecido por sua resistência à delaminação e articulação de baixo atrito quando emparelhado com placas metálicas, o que minimiza o desgaste abrasivo em comparação com os primeiros designs totalmente metálicos.

Por Uso Final

Os hospitais lideraram o segmento de uso final em 2024 com cerca de 54% de participação. Grandes centros médicos realizaram volumes mais altos de procedimentos e ofereceram imagens avançadas, cirurgiões de coluna treinados e sistemas de cuidados pós-operatórios mais fortes. As clínicas especializadas se expandiram à medida que a cirurgia minimamente invasiva da coluna ganhou força, oferecendo agendamentos mais rápidos e custos de procedimento mais baixos. Os centros cirúrgicos ambulatoriais cresceram em adoção porque os pacientes preferiam estadias mais curtas, enquanto outros ambientes permaneceram limitados devido à menor prontidão de infraestrutura para procedimentos complexos de substituição de disco.

Principais Fatores de Crescimento:

Aumento da Carga de Distúrbios Degenerativos do Disco

Os casos globais de doença degenerativa do disco aumentaram à medida que hábitos sedentários, populações envelhecidas e maior acesso a diagnósticos expandiram a identificação de pacientes. O mercado de Discos Artificiais Ortopédicos cresceu à medida que mais pacientes buscaram alternativas que preservam o movimento em vez da fusão espinhal, que muitas vezes limitava a mobilidade a longo prazo. A degeneração do disco cervical aumentou mais rapidamente devido ao uso prolongado de telas e má postura, levando os hospitais a adotar a substituição do disco mais cedo no caminho do cuidado. Evidências clínicas robustas mostrando redução da doença do segmento adjacente e reabilitação mais curta apoiaram o uso mais amplo. Os fabricantes também introduziram implantes com articulação aprimorada, o que incentivou os cirurgiões de coluna a substituir técnicas de fusão desatualizadas. Essas mudanças criaram uma demanda constante em regiões desenvolvidas e em desenvolvimento.

- Por exemplo, estudos epidemiológicos recentes vinculam o aumento das taxas de degeneração do disco intervertebral a fatores de estilo de vida, como comportamento sedentário e atividade física reduzida, que aumentam a probabilidade de desidratação do disco, perda de elasticidade e colapso, as características da DDD.

Mudança para Procedimentos de Coluna que Preservam o Movimento

Os cirurgiões preferiram cada vez mais tecnologias que preservam o movimento porque a fusão tradicional restringia a flexibilidade da coluna e aumentava os riscos de revisão. O mercado de Discos Artificiais Ortopédicos se beneficiou dessa mudança, apoiado por estudos de resultados a longo prazo que mostraram melhor movimento do pescoço e lombar após a substituição do disco. Novos designs de implantes reduziram o desgaste, melhoraram a ancoragem do implante e aumentaram a estabilidade biomecânica a longo prazo. A conscientização dos pacientes cresceu por meio de plataformas de saúde digital, pressionando as clínicas a oferecer substituição de disco como uma opção cirúrgica de primeira linha para casos adequados. As aprovações de seguros se expandiram em países importantes à medida que os dados de segurança clínica melhoraram. Programas de treinamento mais amplos para procedimentos de coluna minimamente invasivos também impulsionaram a adoção, especialmente em regiões que investem em infraestrutura moderna de cuidados com a coluna.

- Por exemplo, pacientes submetidos à Substituição Total de Disco (TDR) frequentemente experimentam melhor mobilidade e flexibilidade após a cirurgia do que aqueles com fusão: a cirurgia que preserva o movimento geralmente resulta em estadias hospitalares mais curtas e retorno mais rápido às atividades diárias.

Avanços em Materiais de Implantes e Inovação em Design

A inovação em materiais desempenhou um papel central na expansão do Mercado de Discos Artificiais Ortopédicos, à medida que os fabricantes introduziram sistemas de metal em polímero com menor desgaste e biocompatibilidade aprimorada. Núcleos de polímero suportaram uma distribuição de carga mais suave, reduzindo cirurgias de revisão e aumentando a confiança dos cirurgiões. Placas finais melhoradas impressas em 3D aprimoraram a integração óssea e reduziram os riscos de migração do implante. As empresas se concentraram em materiais híbridos que ofereciam melhor absorção de choque e imitação mais próxima do comportamento natural do disco. Essas inovações alinharam-se com a demanda por implantes duradouros adequados para pacientes mais jovens e ativos. Aprovações regulatórias para discos de próxima geração também aceleraram a adoção e incentivaram investimentos em pesquisas focadas em durabilidade, compatibilidade com tecidos moles e desempenho cinemático.

Tendências e Oportunidades Principais:

Crescente Adoção de Substituição de Disco Minimamente Invasiva

A cirurgia de coluna minimamente invasiva continuou a crescer à medida que os hospitais buscavam caminhos de recuperação mais rápidos e menores complicações pós-operatórias. O Mercado de Discos Artificiais Ortopédicos se beneficiou de novas ferramentas cirúrgicas, incisões menores e sistemas de navegação robótica que melhoraram a precisão. Os cirurgiões preferiram a substituição de disco minimamente invasiva devido à redução da perda de sangue e estadias hospitalares mais curtas. A preferência dos pacientes também se deslocou para procedimentos ambulatoriais apoiados por protocolos aprimorados de anestesia e manejo da dor. Essas condições criaram fortes oportunidades para empresas que oferecem plataformas cirúrgicas integradas e programas de treinamento. Mercados na Ásia-Pacífico e Europa viram um aumento no investimento em unidades de coluna minimamente invasivas, o que expandiu a acessibilidade global.

- Por exemplo, plataformas de substituição de disco cervical assistidas por robô permitem precisão de colocação dentro de 1–2 mm da trajetória planejada, reduzindo o risco de má posição do implante e melhorando os resultados de movimento a longo prazo.

Aumento do Suporte de Reembolso em Mercados de Saúde Principais

A expansão do reembolso criou fortes oportunidades para uma adoção mais rápida dos procedimentos de substituição de disco. À medida que os dados de resultados a longo prazo amadureciam, vários sistemas de saúde reconheceram a substituição de disco como custo-efetiva devido a menos cirurgias de revisão em comparação com a fusão. A cobertura melhorada nos EUA, Alemanha, Japão e outros mercados desenvolvidos aumentou o volume de pacientes e incentivou os hospitais a expandirem programas de coluna. Seguradoras privadas também atualizaram políticas para incluir modelos mais novos de disco cervical e lombar com desempenho clínico comprovado. Essa mudança melhorou a estabilidade do mercado e ajudou os fabricantes a investir mais em ensaios clínicos, treinamento de cirurgiões e lançamentos de produtos globais.

- Por exemplo, a cobertura para substituição total de disco cervical (cTDR) para beneficiários do Medicare é determinada por Contratantes Administrativos do Medicare (MACs) individuais através de Determinações Locais de Cobertura (LCDs), que geralmente aprovam o procedimento para critérios específicos com base nas evidências clínicas que demonstram sua eficácia em comparação com a fusão.

Desafios Principais:

Altos Custos de Implante e Procedimento

Os preços elevados continuaram a ser um grande desafio no Mercado de Discos Artificiais Ortopédicos, especialmente em regiões em desenvolvimento, onde procedimentos avançados na coluna eram menos acessíveis. Os custos dos implantes, ferramentas cirúrgicas e cuidados pós-operatórios criaram barreiras financeiras para muitos pacientes. A limitação de reembolsos em mercados emergentes desacelerou ainda mais a adoção, levando cirurgiões a depender de procedimentos de fusão mais acessíveis. Clínicas menores enfrentaram dificuldades com o investimento de capital necessário para imagens avançadas e instrumentação que preserva o movimento. Sem uma redução mais ampla de custos ou expansão de reembolsos, a adoção em mercados sensíveis a custos continuou a ser lenta, limitando a penetração global.

Complexidade da Avaliação Clínica e Aprovação Regulamentar

Os dispositivos de substituição de disco enfrentaram um rigoroso escrutínio regulatório devido aos requisitos de segurança a longo prazo e à necessidade de testes biomecânicos extensivos. O Mercado de Discos Artificiais Ortopédicos experimentou prazos de aprovação mais longos, pois as autoridades exigiram dados de durabilidade de vários anos e compromissos de vigilância pós-mercado. Variações na estrutura anatômica entre grupos de pacientes adicionaram complexidade aos ensaios clínicos. Os cirurgiões também necessitaram de treinamento extensivo para garantir o posicionamento correto dos implantes, o que desacelerou a adoção inicial em novas regiões. Esses obstáculos regulatórios e clínicos aumentaram os custos de desenvolvimento para os fabricantes, atrasando a introdução de produtos e limitando o número de concorrentes capazes de entrar no mercado.

Análise Regional:

América do Norte

A América do Norte liderou o Mercado de Discos Artificiais Ortopédicos em 2024 com quase 38% de participação. A região se beneficiou da forte adoção de procedimentos de coluna que preservam o movimento e de uma cobertura de seguro mais ampla para substituições de discos cervicais e lombares. A alta conscientização sobre cirurgias minimamente invasivas apoiou a aceitação precoce dos pacientes, enquanto grandes hospitais investiram em imagens avançadas e navegação robótica. Os fabricantes introduziram implantes de próxima geração mais rapidamente nos EUA devido a caminhos regulatórios claros. O aumento dos casos de doenças degenerativas do disco, ligados ao envelhecimento e hábitos de trabalho sedentários, sustentou ainda mais a demanda. Programas de treinamento robustos para cirurgiões continuaram a fortalecer os volumes de procedimentos em centros de cuidados espinhais chave.

Europa

A Europa detinha cerca de 32% de participação em 2024, apoiada por centros de coluna bem estabelecidos e maior acesso à substituição de discos cervicais. Alemanha, França e Reino Unido lideraram a adoção, pois os sistemas de saúde reconheceram a substituição de discos como uma alternativa econômica à fusão. Os cirurgiões preferiram implantes de metal sobre polímero devido aos resultados favoráveis a longo prazo. Aprovações regulatórias para novos materiais expandiram as opções nos principais hospitais. O aumento das populações envelhecidas e sistemas de encaminhamento aprimorados aumentaram a identificação de candidatos para substituição de discos. Forte ênfase em abordagens minimamente invasivas e reembolsos mais amplos também apoiaram o crescimento sustentado em toda a Europa Ocidental e do Norte.

Ásia-Pacífico

A Ásia-Pacífico representou quase 24% de participação em 2024 e permaneceu como a região de crescimento mais rápido. O aumento do investimento em saúde na China, Índia, Coreia do Sul e Japão melhorou o acesso à cirurgia moderna da coluna. O crescimento das populações de classe média aumentou a demanda por procedimentos que oferecem recuperação mais rápida e melhor mobilidade. Os hospitais expandiram as unidades de coluna minimamente invasivas, enquanto programas de treinamento internacionais melhoraram a capacidade dos cirurgiões. O aumento das taxas de degeneração do disco, ligado a estilos de vida sedentários, também impulsionou a adoção. Fabricantes locais entraram no mercado com implantes econômicos, o que melhorou a disponibilidade. Iniciativas governamentais para atualizar a infraestrutura cirúrgica apoiaram ainda mais o forte crescimento a longo prazo.

América Latina

A América Latina capturou cerca de 4% de participação em 2024, impulsionada pela adoção gradual da substituição de disco cervical no Brasil, México e Argentina. O crescimento manteve-se estável à medida que hospitais privados investiram em tecnologias avançadas para a coluna. No entanto, os altos custos dos procedimentos e o reembolso limitado desaceleraram a penetração nos sistemas de saúde pública. O aumento do turismo médico para cuidados com a coluna ajudou a expandir o volume em centros selecionados. A crescente conscientização sobre procedimentos que preservam o movimento encorajou mais cirurgiões ortopédicos a adotar técnicas de substituição de disco. O investimento contínuo em treinamento e melhor acesso à cadeia de suprimentos apoiaram uma expansão de mercado lenta, mas consistente, nas principais regiões urbanas.

Médio Oriente & África

A região do Médio Oriente & África deteve quase 2% de participação em 2024, refletindo o acesso limitado a cirurgias avançadas da coluna. Mercados mais ricos como os EAU, Arábia Saudita e Catar lideraram a adoção devido ao maior investimento em centros ortopédicos. A demanda cresceu de forma constante à medida que os distúrbios degenerativos da coluna aumentaram e os pacientes buscaram opções de recuperação mais rápidas. No entanto, os altos custos dos implantes e a escassez de cirurgiões especializados em coluna restringiram o uso mais amplo. A África viu uma adoção muito lenta devido à infraestrutura limitada. A modernização contínua dos hospitais e parcerias com empresas globais de dispositivos médicos eram esperadas para melhorar gradualmente a disponibilidade regional.

Segmentações de Mercado:

Por Tipo

- Disco artificial cervical

- Disco artificial lombar

Por Material

- Metal sobre metal

- Metal sobre polímero

Por Uso Final

- Hospitais

- Clínica especializada

- Centros cirúrgicos ambulatoriais

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do Mercado de Discos Artificiais Ortopédicos inclui empresas líderes como Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC, e KM Inc. A competição intensificou-se à medida que as empresas expandiram os portfólios de discos cervicais e lombares com materiais melhorados, designs de articulação avançados e estabilidade biomecânica aprimorada. As empresas focaram em aprovações regulatórias, geração de dados clínicos de longo prazo e treinamento de cirurgiões para fortalecer a adoção. Tecnologias que preservam o movimento ganharam prioridade, impulsionando os fabricantes a investir em materiais híbridos, placas finais impressas em 3D e compatibilidade minimamente invasiva. Parcerias estratégicas com centros de coluna, fusões e aquisições também moldaram o crescimento à medida que as empresas buscaram expansão global. A forte demanda na América do Norte e Europa encorajou atualizações contínuas de produtos, enquanto mercados emergentes criaram oportunidades para linhas de implantes de baixo custo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Participantes:

- Medtronic PLC

- NuVasive Inc.

- Globus Medical Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Orthofix International NV

- Braun Melsungen AG

- Simplify Medical Inc.

- Paradigm Spine LLC

- AxioMed LLC

- KM Inc.

Desenvolvimentos Recentes:

- Em novembro de 2025, AxioMed LLC: Um estudo biomecânico revisado por pares mostrou que a Substituição Total de Disco Viscoelástico (VTDR) da AxioMed replica o comportamento mecânico natural de um disco lombar humano saudável, em compressão, flexão-extensão e cisalhamento.

- Em outubro de 2025, a DePuy Synthes Inc. (Johnson & Johnson) anunciou planos para separar seu negócio de ortopedia (DePuy Synthes) em uma empresa independente, um movimento estratégico que irá reposicionar a DePuy como uma grande líder independente em ortopedia e pode acelerar mudanças de investimento/estratégia em suas linhas de produtos de coluna e disco.

- Em julho de 2025, o disco lombar activL® da B. Braun (Aesculap/B. Braun) teve seus direitos nos EUA licenciados para a Highridge Medical para um relançamento nos EUA; a Highridge anunciou que iniciaria a produção e traria o activL de volta ao mercado dos EUA no final de 2025. Este movimento de licenciamento sinaliza uma renovada atividade comercial em torno de um disco lombar B. Braun/Aesculap no mercado dos EUA.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Material, Uso Final e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras:

- A demanda por discos artificiais aumentará à medida que a cirurgia de preservação de movimento se tornar mais comum.

- A substituição de disco cervical permanecerá como o procedimento dominante nos principais centros de coluna.

- Novos materiais de implante melhorarão a durabilidade e reduzirão problemas de desgaste a longo prazo.

- A substituição de disco minimamente invasiva se expandirá devido a tempos de recuperação mais curtos.

- Os cirurgiões adotarão mais técnicas robóticas e guiadas por navegação para maior precisão.

- A cobertura de reembolso se ampliará em mercados desenvolvidos, aumentando os volumes de procedimentos.

- Os mercados emergentes verão uma adoção mais rápida à medida que a infraestrutura cirúrgica melhorar.

- Pacientes mais jovens optarão pela substituição de disco em vez da fusão para melhor mobilidade.

- Ensaios clínicos apoiarão aprovações mais amplas para discos lombares de próxima geração.

- Os players globais da indústria investirão mais em programas de treinamento e ferramentas de planejamento digital.