Visão Geral do Mercado

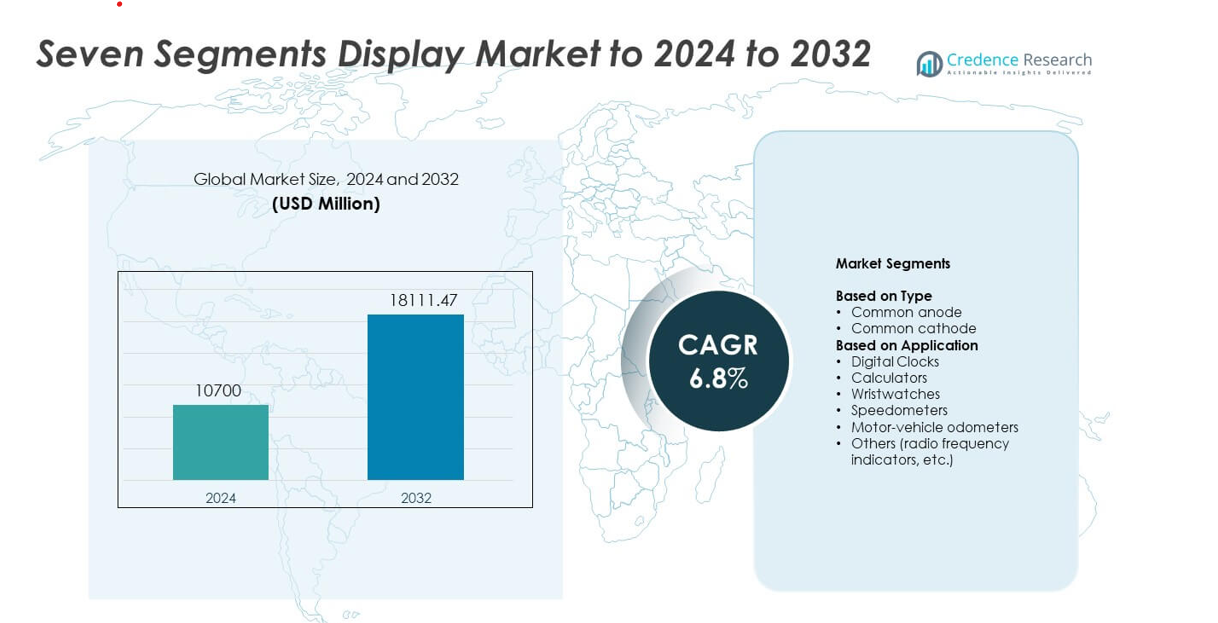

O tamanho do mercado de Displays de Sete Segmentos foi avaliado em USD 10,700 milhões em 2024 e espera-se que atinja USD 18,111.47 milhões até 2032, com um CAGR de 6,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Displays de Sete Segmentos 2024 |

USD 10,700 milhões |

| Mercado de Displays de Sete Segmentos, CAGR |

6,8% |

| Tamanho do Mercado de Displays de Sete Segmentos 2032 |

USD 18,111.47 milhões |

NEC Corporation, Everlight Electronics, Lumex, Asian Electronics, Maxim Integrated, Nichia, Kingbright, LITE-ON, Avago e Broadcom estão entre os principais players que moldam o mercado de displays de sete segmentos. A América do Norte lidera a indústria com cerca de 32% de participação, apoiada pela forte demanda de controles industriais, painéis automotivos e dispositivos de consumo. A Ásia-Pacífico segue de perto devido à sua vasta base de fabricação de eletrônicos e ao crescente uso de indicadores LED compactos em eletrodomésticos e equipamentos de baixo custo. A Europa permanece um mercado estável com adoção constante em automação, dispositivos médicos e ferramentas de medição. A concorrência permanece intensa à medida que os fabricantes se concentram em melhorar o brilho, a eficiência energética e a vida útil mais longa, enquanto apoiam a produção em grande escala para cadeias de suprimento globais.

Insights de Mercado

- O mercado de displays de sete segmentos atingiu USD 10,700 milhões em 2024, projeta-se que suba para USD 18,111.47 milhões até 2032, e expandirá a um CAGR de 6,8%.

- O crescimento é impulsionado pela crescente demanda em painéis de controle industrial, eletrônicos de consumo e painéis automotivos, onde indicadores numéricos suportam exibição de informações claras e de baixo consumo.

- As tendências incluem a adoção mais ampla de segmentos LED eficientes em energia, designs de módulos compactos e uniformidade de brilho aprimorada que suporta dispositivos finos e portáteis.

- A concorrência se intensifica à medida que os fornecedores melhoram a vida útil do produto, a estabilidade térmica e a eficiência de produção em massa, enquanto enfrentam pressão de custo de componentes de display de baixa margem.

- A América do Norte lidera com cerca de 26,4% de participação, a Ásia-Pacífico cresce mais rápido devido à forte fabricação de eletrônicos, e as aplicações industriais detêm a maior participação de segmento devido ao uso intenso em medidores e equipamentos de diagnóstico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

O ânodo comum liderou o mercado de displays de sete segmentos em 2024 com cerca de 58% de participação. A forte demanda veio de eletrônicos de consumo e dispositivos industriais que preferem brilho estável e menor perda de energia. Os fabricantes usam designs de ânodo comum porque funcionam bem com microcontroladores padrão e simplificam layouts de circuito. O design também suporta amplo uso em painéis automotivos e medidores digitais de baixo custo. O cátodo comum seguiu em uso em dispositivos compactos, mas sua participação permaneceu menor devido aos maiores requisitos de driver e compatibilidade limitada com certos sistemas de controle.

- Por exemplo, o LED de potência média LM301B EVO da Samsung alcança uma eficácia luminosa típica de 230 lm/W a 5000 K e 0,2 W, apoiando projetos de iluminação geral altamente eficientes (por exemplo, escritórios, escolas, armazéns) e de horticultura.

Por Aplicação

Relógios digitais dominaram o segmento de aplicação em 2024 com quase 34% de participação. A alta adoção veio de eletrônicos de consumo, dispositivos domésticos e cronômetros comerciais que dependem de saída numérica clara e longa vida útil. O segmento cresceu à medida que os produtos de casas inteligentes se expandiram e a demanda por módulos de exibição de baixo custo permaneceu forte. Calculadoras e relógios de pulso continuaram com produção estável, enquanto velocímetros e hodômetros de veículos motorizados ganharam uso constante em clusters de instrumentos básicos. Outros usos, incluindo indicadores de frequência de rádio, apoiaram a demanda de nicho em ferramentas de comunicação e medição.

- Por exemplo, a Casio relatou vendas de unidades de relógios G-SHOCK de cerca de 1,6 milhão em um único trimestre, refletindo o uso em larga escala de displays digitais numéricos simples em relógios e cronômetros.

Principais Motores de Crescimento

Crescente demanda em eletrônicos de consumo e industriais

O uso crescente de displays de sete segmentos em relógios, medidores e dispositivos eletrônicos básicos impulsiona a adoção constante. Muitos fabricantes preferem esse tipo de display porque oferece baixo custo, integração simples e longa vida útil. Sistemas industriais, como medidores de painel e contadores, também dependem de displays numéricos duráveis que funcionam bem em ambientes adversos. A expansão em dispositivos de baixo consumo e a demanda estável de ferramentas educacionais apoiam ainda mais o crescimento do mercado.

- Por exemplo, o Raspberry Pi vendeu mais de 68 milhões de computadores de placa única (SBCs e módulos de computação) em todo o mundo até março de 2025.

Expansão dos clusters de instrumentos automotivos

As aplicações automotivas sustentam forte demanda devido ao amplo uso em hodômetros, velocímetros e indicadores de advertência. Displays de sete segmentos oferecem visibilidade clara, resposta rápida e desempenho confiável em temperaturas variadas. Sua baixa taxa de falha os torna adequados para leituras essenciais de veículos. O crescimento em veículos de duas rodas e econômicos, que ainda dependem de módulos de painel mais simples, fortalece o uso a longo prazo e impulsiona volumes de produção consistentes.

- Por exemplo, a demanda global anual total por motocicletas é de aproximadamente 49,4 milhões de unidades, com a produção na Índia superando 21 milhões de unidades e na China em cerca de 17 milhões de unidades anualmente.

Crescimento de sistemas embarcados de baixo custo

Displays de sete segmentos continuam populares em placas embarcadas de baixo consumo e plataformas de treinamento usadas em educação, eletrônica de hobby e pequenas ferramentas industriais. Os desenvolvedores escolhem esses displays porque suportam fácil interface e requerem esforço mínimo de programação. A adoção crescente de microcontroladores aumenta a necessidade de módulos de saída numérica simples. A ampla disponibilidade nas cadeias de suprimento globais mantém os preços estáveis e incentiva a escala entre fabricantes de dispositivos pequenos e médios.

Tendências e Oportunidades Chave

Mudança em direção a módulos de exibição energeticamente eficientes

Os fabricantes investem em displays com menor consumo de energia para atender dispositivos alimentados por bateria e ferramentas portáteis. Unidades de sete segmentos baseadas em LED melhoram a eficiência enquanto mantêm o brilho e a longa vida útil. A tendência apoia maior uso em medidores portáteis, cronômetros compactos e gadgets de consumo. Linhas de produtos focadas em energia também ajudam as empresas a atender metas regulatórias e de sustentabilidade, criando novas oportunidades de atualização em múltiplas indústrias.

- Por exemplo, a família de LEDs DURIS E 2835 da ams OSRAM é documentada para alcançar uma eficácia luminosa típica de cerca de 225 lm/W (CRI 80 a 4000 K) com uma potência de entrada de 0,5 W em aplicações de iluminação geral de alto desempenho, como downlights e luminárias lineares.

Adoção crescente em dispositivos inteligentes e conectados

O crescimento em equipamentos simples de IoT abre novas oportunidades para displays de sete segmentos como indicadores numéricos para sensores, unidades de energia e painéis de controle. Muitos dispositivos inteligentes de baixo custo requerem saídas de leitura rápida em vez de telas complexas. Essa mudança incentiva os fabricantes a integrar displays compactos que equilibram clareza e acessibilidade. O uso aumentado em sistemas domésticos, pequenos eletrodomésticos e nós industriais de IoT expande o alcance do mercado.

- Por exemplo, um estudo da empresa de análise Berg Insight estimou que a base instalada de dispositivos de automação predial conectados chegaria a 483 milhões de unidades em todo o mundo até 2022, refletindo o rápido crescimento da integração de IoT em edifícios comerciais.

Oportunidade em mercados emergentes sensíveis ao custo

Regiões em desenvolvimento continuam a preferir displays de sete segmentos devido à acessibilidade, fácil reparo e fornecimento estável. A demanda aumenta em produtos educacionais, medidores de baixo custo e eletrônicos domésticos que favorecem saídas numéricas simples. O crescimento da manufatura local e o aumento da produção de eletrônicos em pequena escala criam oportunidades adicionais. Esses mercados oferecem forte potencial de volume para fornecedores focados em módulos de display duráveis e baratos.

Principais Desafios

Concorrência de tecnologias de display avançadas

O uso mais amplo de módulos LCD e OLED reduz a demanda a longo prazo em dispositivos premium. Essas tecnologias oferecem saída multicolorida, maior detalhe e layouts flexíveis, que atraem muitos fabricantes. À medida que dispositivos ricos em recursos se expandem, displays de sete segmentos enfrentam papéis limitados fora de aplicações numéricas básicas. A mudança pressiona os fornecedores a focarem na liderança de custos ou em usos industriais de nicho.

Funcionalidade limitada em comparação com interfaces modernas

Displays de sete segmentos apresentam apenas dados numéricos, restringindo a adoção em dispositivos que requerem ícones, texto ou visuais complexos. A preferência do consumidor por interfaces mais ricas afeta mercados como wearables e gadgets domésticos avançados. Os desenvolvedores podem preferir displays gráficos compactos que fornecem informações mais amplas no mesmo espaço. Essa restrição desacelera o crescimento em categorias de produtos impulsionadas pela inovação e estreita o escopo de aplicação futura.

Análise Regional

América do Norte

A América do Norte detinha cerca de 32% de participação no Mercado de Displays de Sete Segmentos em 2024, apoiada por uma forte demanda de eletrônicos de consumo, medidores industriais e clusters automotivos. Muitos fabricantes de dispositivos nos Estados Unidos e Canadá dependem de displays numéricos estáveis para temporizadores, contadores e sistemas embarcados de baixo custo. O crescimento continuou à medida que as fábricas modernizaram painéis de controle e os eletrônicos domésticos mantiveram vendas estáveis. A adoção em kits educacionais e equipamentos de teste também ajudou a sustentar a demanda regional. Cadeias de suprimento estáveis e o uso contínuo em dispositivos digitais básicos mantiveram a região influente na atividade geral do mercado.

Europa

A Europa representou quase 27% de participação em 2024, apoiada por uma forte atividade de automação industrial e amplo uso em painéis de instrumentos automotivos. Fabricantes na Alemanha, França, Itália e Reino Unido integraram módulos de sete segmentos em medidores, equipamentos de segurança e sistemas de controle compactos. A demanda permaneceu estável à medida que reformas industriais e a produção de pequenos eletrodomésticos continuaram ativas. O uso em relógios de consumo, fornos e dispositivos domésticos básicos também apoiou os embarques. O foco regulatório em componentes energeticamente eficientes incentivou a adoção de segmentos de LED aprimorados, reforçando a contribuição consistente da região para os volumes do mercado global.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com cerca de 34% de participação em 2024, impulsionada pela fabricação de eletrônicos em larga escala na China, Japão, Coreia do Sul e Índia. Altos volumes de produção em calculadoras, relógios, eletrodomésticos de baixo custo e kits de aprendizado fortaleceram o domínio regional. Fabricantes de equipamentos automotivos e industriais também usaram displays de sete segmentos em painéis de instrumentos e medidores de painel. A expansão da fabricação de dispositivos IoT criou nova demanda por indicadores numéricos simples. Custos de produção mais baixos e amplas redes de fornecedores apoiaram altas exportações, mantendo a Ásia-Pacífico como a maior contribuinte para o mercado global de displays de sete segmentos.

América Latina

A América Latina representou quase 4% de participação em 2024, e a demanda cresceu a partir de eletrônicos domésticos, painéis de instrumentos automotivos e ferramentas industriais básicas. Os mercados no Brasil, México e Argentina usaram displays de sete segmentos em temporizadores, eletrodomésticos de baixo custo e medidores de painel. O crescimento também veio de kits educacionais e produtos eletrônicos de entrada. A cadeia de suprimentos de eletrônicos da região continua a se expandir lentamente, criando espaço para módulos de display econômicos. Embora a concorrência de alternativas importadas permaneça forte, a adoção constante em aplicações de consumo e industriais apoia a presença moderada, mas estável, da região no mercado global.

Médio Oriente e África

O Médio Oriente e África detiveram cerca de 3% de participação em 2024, apoiados principalmente por aplicações industriais, instrumentação básica e eletrônicos domésticos acessíveis. A demanda nos países do GCC veio de painéis de controle, temporizadores e medidores usados em projetos de construção e energia. A adoção regional mais ampla cresceu em eletrodomésticos de baixo custo e eletrônicos educacionais. A fabricação local limitada manteve a dependência de componentes importados alta, mas as necessidades estáveis em medidores de utilidade e contadores digitais mantiveram o uso consistente. Espera-se um crescimento lento, mas constante, à medida que os mercados de infraestrutura e eletrônicos de consumo se expandem em economias em desenvolvimento chave.

Segmentações de Mercado:

Por Tipo

Por Aplicação

- Relógios Digitais

- Calculadoras

- Relógios de Pulso

- Velocímetros

- Odômetros de veículos motorizados

- Outros (indicadores de radiofrequência, etc.)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

NEC Corporation, Everlight Electronics Co. Ltd., Lumex Inc., Asian Electronics, Maxim Integrated Products Inc., Nichia Corporation, Kingbright Electronic Co. Ltd., LITE-ON Technology Corporation, Avago Technologies e Broadcom Inc. lideram a competição no mercado de displays de sete segmentos. O cenário mostra inovação constante à medida que os fornecedores melhoram o brilho, a durabilidade e a economia de energia para atender às novas necessidades de design. Muitos produtores agora se concentram em módulos compactos que suportam dispositivos finos e layouts mais compactos. As empresas também melhoram a uniformidade de cor e os ângulos de visão para apoiar medidores industriais, eletrodomésticos e painéis de controle. A forte demanda de eletrônicos de consumo e equipamentos automotivos impulsiona o uso mais amplo de segmentos de LED robustos com vida útil mais longa. A maioria dos concorrentes investe em melhor embalagem e controle térmico para aumentar a estabilidade em ambientes adversos. Redes globais de distribuição ajudam a alcançar compradores diversos, enquanto atualizações contínuas de produtos apoiam a flexibilidade de design para engenheiros. O campo competitivo permanece ativo à medida que as empresas buscam displays digitais confiáveis, de baixo custo e eficientes em termos de energia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em 2025, a Nichia Corporation lançou adições à sua linha de LEDs micro-pixelados PLS (Pixelated Light Solution), incluindo o µPLS Mini e o DominoPLS.

- Em 2025, a Asian Electronics continua a expandir seu portfólio de LEDs de sete segmentos da marca GALAXY, incluindo módulos de múltiplos dígitos de 0,56 polegadas para instrumentos, eletrodomésticos e painéis industriais, com designs de baixa corrente e conformidade com RoHS.

- Em 2024, a série HDSP de sete segmentos da Avago (agora Broadcom) recebeu documentação de design atualizada da Broadcom para displays de LED AlInGaP de 14,2 mm (0,56 polegadas), reforçando a linha de displays numéricos legados da Avago em painéis de alta visibilidade.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda aumentará em eletrônicos de consumo de baixo custo e dispositivos digitais básicos.

- Os clusters automotivos continuarão usando displays numéricos para leituras essenciais.

- Medidores industriais e painéis de controle manterão uma adoção estável a longo prazo.

- Segmentos de LED eficientes em energia ganharão maior preferência entre os fabricantes.

- Mercados emergentes impulsionarão um forte crescimento de volume através de produção focada em custos.

- Dispositivos IoT usarão mais indicadores numéricos simples para rápida visibilidade de dados.

- Ferramentas educacionais e kits de aprendizado expandirão o uso em ambientes de treinamento.

- Fornecedores se concentrarão na durabilidade e vida útil mais longa para se manterem competitivos.

- A concorrência de displays avançados empurrará as empresas para aplicações de nicho.

- Atualizações de produtos enfatizarão menor consumo de energia e design de módulo compacto.