Visão Geral do Mercado

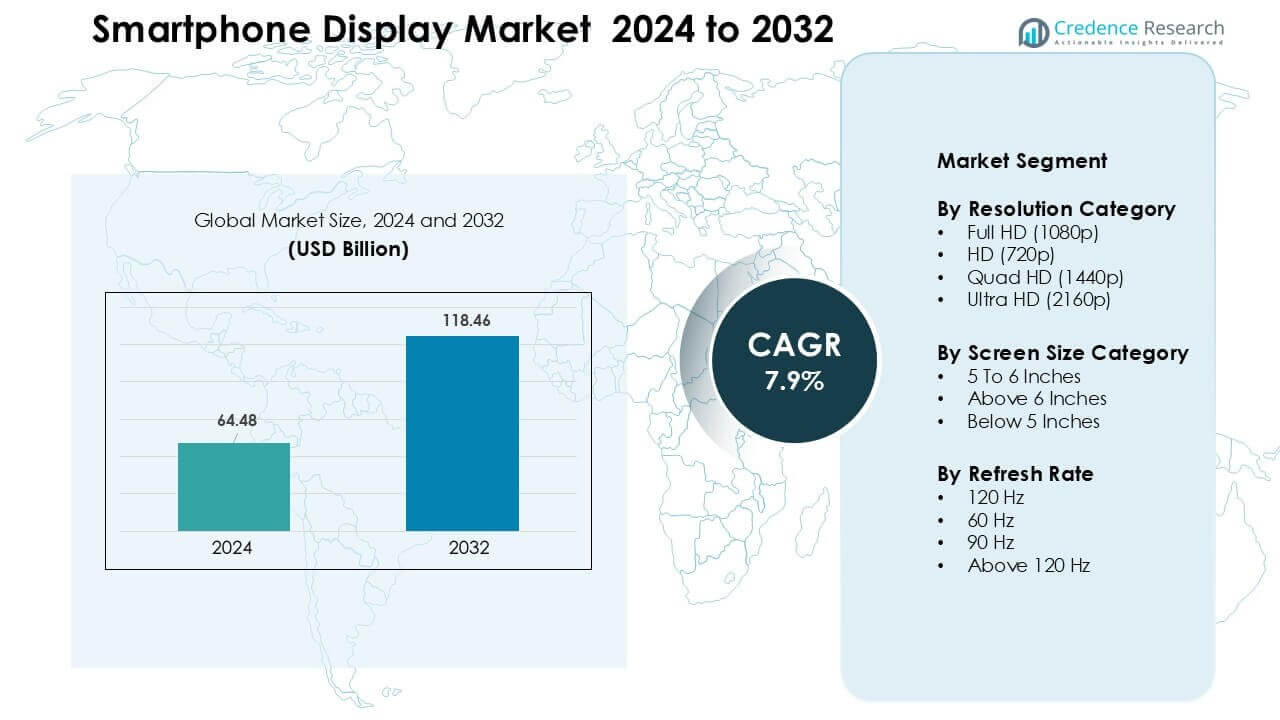

O mercado de displays para smartphones foi avaliado em USD 64,48 bilhões em 2024 e espera-se que atinja USD 118,46 bilhões até 2032, crescendo a uma CAGR de 7,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Displays para Smartphones 2024 |

USD 64,48 Bilhões |

| Mercado de Displays para Smartphones, CAGR |

7,9% |

| Tamanho do Mercado de Displays para Smartphones 2032 |

USD 118,46 Bilhões |

O mercado de displays para smartphones é moldado por grandes players como Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., E Ink Holdings Inc., Tianma Microelectronics Co., Ltd., Samsung Display Co., Ltd., AU Optronics Corp., Japan Display Inc. e LG Display Co., Ltd. Essas empresas competem através de avanços em painéis OLED, AMOLED, LTPO, flexíveis e de alta taxa de atualização que suportam smartphones premium e de médio alcance. O forte investimento em capacidade de produção e inovação de materiais ajuda a garantir contratos de fornecimento com marcas globais de dispositivos móveis. A Ásia-Pacífico liderou o mercado em 2024 com quase 44% de participação, impulsionada pela fabricação em larga escala, rápida implementação do 5G e forte demanda dos consumidores por displays de alta especificação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de displays para smartphones foi avaliado em USD 48 bilhões em 2024 e projeta-se que atinja USD 118,46 bilhões até 2032, crescendo a uma CAGR de 7,9%.

- O crescimento é impulsionado pela crescente adoção de painéis OLED, de alta taxa de atualização e telas maiores, com o segmento acima de 6 polegadas detendo quase 71% de participação em 2024.

- Tendências-chave incluem maior disponibilidade de displays de 120 Hz, expansão da produção de telas dobráveis e rápido avanço em sensores sob a tela que suportam designs de tela cheia.

- A concorrência permanece forte à medida que os principais players investem em capacidade OLED, eficiência LTPO, módulos flexíveis e durabilidade aprimorada, enquanto a expansão de médio alcance intensifica a pressão sobre os preços.

- A Ásia-Pacífico liderou o mercado com cerca de 44% de participação em 2024, seguida pela América do Norte com 28%, enquanto a resolução Full HD manteve a posição dominante com quase 52% de participação no segmento globalmente.

Análise de Segmentação de Mercado:

Por Categoria de Resolução

O Full HD liderou a categoria de resolução em 2024 com cerca de 52% de participação. As marcas de telefones preferiram o Full HD porque o formato equilibra clareza, uso de bateria e custo de produção. Dispositivos de médio e alto alcance usaram essa resolução para oferecer visuais nítidos sem aumentar o preço. O Quad HD manteve uma participação de nicho em telefones premium, enquanto o Ultra HD permaneceu limitado devido ao alto consumo de energia. As telas HD diminuíram à medida que os compradores migraram para displays mais nítidos. O crescimento em jogos e vídeos sociais também impulsionou as marcas a manter o Full HD como a escolha mais prática para o mercado de massa.

- Por exemplo, a Xiaomi lançou modelos como o Xiaomi 13 com uma tela de 6,36 polegadas a 2400×1080 pixels (Full HD+), permitindo uma taxa de atualização suave de 120 Hz enquanto mantém o consumo de bateria modesto em comparação com painéis de resolução mais alta.

Por Categoria de Tamanho de Tela

Acima de 6 polegadas dominou este segmento em 2024 com quase 71% de participação. Os consumidores preferiram telas grandes para streaming, jogos e multitarefas. As marcas de telefones adotaram esse tamanho para suportar baterias maiores e bordas mais finas. A faixa de 5 a 6 polegadas manteve uma base moderada entre os compradores de orçamento que preferiam manuseio compacto. Abaixo de 5 polegadas continuou a diminuir à medida que layouts de aplicativos e hábitos de mídia exigiam mais espaço de visualização. A crescente demanda por conteúdo imersivo e melhores proporções tela-corpo ajudou a categoria acima de 6 polegadas a se manter à frente em todas as regiões.

- Por exemplo, a tendência de médio alcance mudou para telas de 6,5 polegadas como “padrão” em 2024, em parte porque tais tamanhos de tela permitiram que os fabricantes oferecessem capacidades de bateria de cerca de 5000 mAh juntamente com uma área de exibição melhorada.

Por Taxa de Atualização

120 Hz manteve a posição de liderança em 2024 com cerca de 46% de participação. Painéis de alta atualização melhoraram jogos, navegação e rolagem, tornando-se uma característica chave em telefones de médio e alto padrão. As marcas usaram 120 Hz para se destacar em faixas de preço competitivas à medida que os custos dos componentes caíam. A categoria de 90 Hz cresceu na faixa média-baixa, enquanto 60 Hz permaneceu comum em modelos de entrada. Painéis acima de 120 Hz permaneceram em telefones de jogos de nicho. A demanda por desempenho de interface mais suave e melhor clareza de movimento apoiou o crescimento de 120 Hz em mercados globais.

Principais Fatores de Crescimento

Crescente Demanda por Telas de Alta Taxa de Atualização

A demanda por painéis de alta taxa de atualização continua a crescer à medida que os consumidores esperam navegação mais suave, melhor clareza de movimento e desempenho aprimorado em jogos. Os fabricantes de telefones agora oferecem telas de 90 Hz e 120 Hz mesmo em modelos de médio alcance, ajudando essas telas a se tornarem características padrão. Uma taxa de atualização mais alta suporta rolagem fluida e reduz a fadiga visual durante o uso prolongado de mídias sociais. Telefones centrados em jogos também impulsionam a adoção, pois telas de resposta rápida melhoram a experiência do usuário em jogos competitivos. Custos mais baixos de componentes permitem que as marcas escalem esses painéis em segmentos de preço mais amplos. O forte crescimento em jogos móveis, conteúdo de vídeo curto e engajamento em e-sports mantém esse fator forte em mercados globais.

- Por exemplo, o Samsung Galaxy F15 5G foi lançado em 2024 com uma tela Super AMOLED de 6,5 polegadas a 1080×2340 pixels suportando taxa de atualização de 90 Hz, um dispositivo de médio alcance que traz uma interface de usuário mais suave e reprodução de vídeo para usuários não-flagship.

Expansão da Adoção de OLED em Segmentos de Preço

A tecnologia OLED continua sendo um grande impulsionador à medida que as marcas mudam de LCD para painéis mais vibrantes e eficientes em termos de energia. Design mais fino, pretos mais profundos e contraste melhorado ajudam as telas OLED a ganharem maior aceitação entre os compradores. Os fabricantes usam telas OLED para aumentar o apelo premium enquanto mantêm o consumo de energia baixo devido ao controle de iluminação em nível de pixel. O custo dos módulos OLED flexíveis e rígidos continua a cair, tornando-os adequados para telefones de médio alcance. A tendência impulsiona o crescimento do ecossistema para recursos como telas sempre ativas e sensores de impressão digital na tela. O aumento da produção na Coreia e na China também apoia a estabilidade do fornecimento e a expansão do mercado.

- Por exemplo, o modelo de médio alcance da Samsung em 2024, Samsung Galaxy A55 5G, usa uma tela OLED de 6,6 polegadas, mostrando como o OLED não está mais restrito a flagships premium.

Crescimento nas Preferências por Smartphones com Telas Grandes

A mudança constante para telas maiores impulsiona um forte crescimento à medida que os clientes dependem de smartphones para streaming de vídeo, jogos, leitura e compras online. Telefones com mais de 6 polegadas dominam porque oferecem melhor conforto visual e suportam maior capacidade de bateria. Bordas mais finas e proporções avançadas permitem que as marcas ofereçam telas grandes sem comprometer o manuseio. A demanda por conteúdo imersivo também impulsiona a adoção mais ampla de painéis multitoque vibrantes. Os fabricantes usam telas grandes para diferenciar modelos de médio e alto padrão e apoiar usos de produtividade, como tarefas em tela dividida. A popularidade das plataformas OTT e do entretenimento móvel fortalece esse impulsionador em várias regiões.

Tendência & Oportunidade Chave

Mudança Rápida para Telas Dobráveis e Flexíveis

Os telefones dobráveis abrem novas oportunidades à medida que as marcas desenvolvem telas que combinam portabilidade com espaço de tela expandido. OLED flexível possibilita híbridos de tablets e telefones que se adequam a tarefas de entretenimento, jogos e produtividade. A queda nas taxas de falha de dobradiças e o vidro ultrafino mais resistente tornam os dobráveis mais duráveis do que as gerações anteriores. As empresas exploram novos formatos, como dispositivos tipo concha e tri-dobráveis, para alcançar mais usuários. Compradores premium mostram forte interesse devido à usabilidade aprimorada e estética única. A expansão da capacidade de produção na Coreia e na China reduzirá os preços ao longo do tempo, ajudando os dobráveis a irem além dos nichos premium e acelerando o crescimento do mercado.

- Por exemplo, o Samsung Galaxy Z Fold 5 (2023) possui uma tela interna AMOLED de 7,6 polegadas e uma tela externa de 6,2 polegadas, proporcionando espaço semelhante a um tablet em um formato de bolso.

Avanços em Tecnologias Sob a Tela

Câmeras, sensores e módulos de impressão digital sob a tela criam oportunidades para designs de tela mais limpos e ininterruptos. As marcas trabalham para melhorar a transmissão de luz e a densidade de pixels acima dos módulos de câmera para reduzir a distorção visual. Esses avanços ajudam a oferecer experiências de tela cheia sem entalhes ou furos. O crescente investimento em camadas OLED transparentes e algoritmos otimizados melhora a qualidade da captura de imagem sob a tela. Os fabricantes também integram segurança biométrica em zonas maiores sensíveis ao toque para melhor precisão. À medida que as técnicas de produção amadurecem, os componentes sob a tela apoiarão a diferenciação entre dispositivos premium e de médio alcance, ajudando as marcas a oferecer experiências de usuário mais imersivas e contínuas.

- Por exemplo, o ZTE Axon 40 Ultra (2022) possui uma tela AMOLED de 6,8 polegadas com uma câmera frontal de 16 MP sob a tela, permitindo uma experiência de tela cheia sem entalhe ou furo.

Desafio Chave

Aumento dos Custos de Produção de Painéis e Instabilidade de Fornecimento

Preços voláteis de matérias-primas e ciclos de demanda flutuantes tornam a produção de telas vulnerável. Módulos OLED exigem equipamentos avançados, instalações de sala limpa e fabricação de alta precisão, aumentando a estrutura geral de custos. Interrupções no fornecimento de substratos de vidro, CIs de driver e polarizadores também impactam a disponibilidade. Líderes de mercado enfrentam pressão para equilibrar recursos premium com preços acessíveis, especialmente em categorias de médio alcance. Lacunas regionais de produção aumentam o risco durante as temporadas de alta demanda. As marcas devem diversificar fornecedores, garantir contratos de longo prazo e gerenciar inventários para estabilizar os custos. Esses desafios continuam a afetar a velocidade com que as tecnologias avançadas de exibição se expandem globalmente.

Alto Consumo de Energia em Painéis de Exibição Avançados

Exibições de alta resolução e alta taxa de atualização criam desafios de gerenciamento de energia, especialmente em dispositivos de médio alcance com baterias menores. Painéis OLED consomem menos energia do que LCDs, mas telas mais brilhantes e recursos sempre ativos aumentam a demanda pelo desempenho da bateria. Jogadores e usuários intensivos de vídeo experimentam um esgotamento mais rápido, forçando as marcas a investir em sistemas de atualização adaptativa e drivers de exibição otimizados. Os fabricantes visam reduzir o uso de energia melhorando a eficiência dos materiais e as tecnologias de comutação de pixels. Até que essas melhorias amadureçam, as maiores necessidades de energia limitam a adoção em massa de certas exibições avançadas, especialmente em segmentos econômicos onde a capacidade da bateria e a otimização são mais importantes para os consumidores.

Análise Regional

América do Norte

A América do Norte deteve quase 28% de participação em 2024, impulsionada pela forte demanda por smartphones premium com painéis OLED e de alta taxa de atualização. Os consumidores preferiram telas grandes, recursos avançados de toque e níveis de brilho mais altos para jogos e streaming. As marcas se concentraram em integrar tecnologia de 120 Hz e LTPO em dispositivos de médio a premium. Programas de atualização apoiados por operadoras também aceleraram os ciclos de substituição de exibição. O crescimento na adoção do 5G apoiou exibições de maior qualidade para melhorar o desempenho de aplicativos e a clareza de vídeo. O mercado permaneceu concentrado em torno de lançamentos de destaque, com uma mudança constante em direção a materiais de tela ecoeficientes e duráveis.

Europa

A Europa capturou cerca de 23% de participação em 2024, apoiada pela maior adoção de telas AMOLED em modelos de médio alcance e de destaque. Os compradores priorizaram a qualidade da exibição, a precisão das cores e a eficiência energética. A região também mostrou forte aceitação de telefones com mais de 6 polegadas devido ao uso de mídia e necessidades de produtividade. As marcas europeias enfatizaram a sustentabilidade, promovendo painéis de baixo consumo e componentes reciclados. A demanda por substituição permaneceu estável à medida que os consumidores atualizavam para melhores taxas de atualização e suporte HDR. A expansão de dispositivos dobráveis fortaleceu ainda mais a adoção de exibições premium em mercados importantes como Alemanha, França e Reino Unido.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global com quase 44% de participação em 2024, apoiada pela alta produção de smartphones e forte demanda dos consumidores. China, Coreia do Sul e Índia lideraram a adoção de painéis OLED, LTPS LCD e de alta taxa de atualização em todos os segmentos de preço. Telefones com telas grandes permaneceram os mais preferidos devido a jogos, streaming OTT e uso de mídia social. Fabricantes regionais expandiram a produção de OLED flexível e módulos sob a tela, reduzindo os custos gerais. O crescimento da implementação do 5G e a crescente penetração de smartphones de médio alcance aceleraram a demanda por recursos avançados de exibição em economias emergentes.

América Latina

A América Latina representou cerca de 3% de participação em 2024, com crescimento constante em dispositivos de médio alcance com telas Full HD e AMOLED. Os consumidores preferiram exibições duráveis com melhor visibilidade sob a luz do sol devido ao maior uso ao ar livre. As marcas se concentraram em painéis de 90 Hz e 120 Hz em faixas de preço competitivas para atender às crescentes necessidades de jogos. Restrições econômicas moldaram as escolhas dos compradores, levando a uma forte adoção de modelos orientados por valor. A expansão do varejo online e dos programas de financiamento de telecomunicações melhorou o acesso a smartphones com telas maiores em países como Brasil, México e Colômbia.

Oriente Médio & África

A região do Oriente Médio & África detinha cerca de 2% de participação em 2024, apoiada pela crescente demanda por smartphones de gama média e premium com muitos recursos. AMOLED de alto brilho e formatos de tela grande ganharam popularidade entre os jovens usuários que consumiam muito conteúdo de vídeo e jogos. Os países do Golfo mostraram uma adoção mais rápida de modelos de ponta com painéis de 120 Hz e OLED, enquanto os mercados africanos se inclinavam para displays LCD Full HD devido à acessibilidade. A crescente penetração de 4G e 5G e redes de distribuição de varejo mais amplas impulsionaram as vendas. Estilos de vida digitais em expansão e a demanda centrada na juventude apoiaram o crescimento gradual do mercado em toda a região.

Por Categoria de Resolução

- Full HD (1080p)

- HD (720p)

- Quad HD (1440p)

- Ultra HD (2160p)

Por Categoria de Tamanho de Tela

- 5 a 6 Polegadas

- Acima de 6 Polegadas

- Abaixo de 5 Polegadas

Por Taxa de Atualização

- 120 Hz

- 60 Hz

- 90 Hz

- Acima de 120 Hz

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O mercado de displays para smartphones apresenta forte concorrência liderada por grandes fabricantes de painéis como Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., e E Ink Holdings Inc. Essas empresas focam na expansão de portfólios de displays OLED, AMOLED, LTPO e flexíveis para atender às crescentes necessidades de desempenho em smartphones premium e de gama média. Os produtores investem fortemente em P&D para melhorar o brilho, taxas de atualização, eficiência energética e durabilidade, enquanto reduzem os custos de fabricação por meio de tecnologias avançadas de substrato e driver. A expansão de capacidade na Coreia, China e Taiwan fortalece a estabilidade do fornecimento e apoia o lançamento em larga escala de painéis de alta qualidade. Parcerias com marcas globais de smartphones ajudam os fornecedores a garantir contratos de longo prazo e aceleram a adoção de módulos dobráveis e sob a tela. A concorrência se intensifica à medida que as empresas buscam inovações em micro-OLED, displays transparentes e arquitetura de economia de energia, permitindo que cada marca fortaleça sua posição enquanto atende às expectativas dos consumidores em mudança em todas as regiões.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Visionox Technology Inc.

- Sharp Corporation

- Innolux Corporation

- BOE Technology Group Co., Ltd.

- E Ink Holdings Inc.

- Tianma Microelectronics Co., Ltd.

- Samsung Display Co., Ltd.

- AU Optronics Corp.

- Japan Display Inc.

- LG Display Co., Ltd.

Desenvolvimentos Recentes

- Em outubro de 2025, Japan Display Inc. (JDI): Implementou uma nova estrutura organizacional (efetiva a partir de 1º de outubro de 2025) para acelerar os investimentos em BEYOND DISPLAY e se afastar dos painéis LCD de smartphones de baixa margem.

- Em setembro de 2025, AU Optronics Corp. (AUO): Observadores da indústria notaram que a AUO forneceu microLED para dispositivos vestíveis (exemplo: lançamentos do primeiro produto smartwatch com microLED citando a produção da AUO), e a AUO continuou a impulsionar projetos de microLED e displays automotivos/móveis.

- Em agosto de 2025, Samsung Display Co., Ltd: Revelou o MONT FLEX™, uma nova marca de displays dobráveis para diferenciar ainda mais sua linha de OLED dobráveis (apresentado na K-Display 2025).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada na Categoria de Resolução, Categoria de Tamanho de Tela, Taxa de Atualização e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- Painéis OLED e AMOLED se expandirão em smartphones de médio e alto padrão.

- Displays com alta taxa de atualização se tornarão padrão, mesmo em modelos econômicos.

- Telhas dobráveis e enroláveis ganharão maior adoção à medida que a durabilidade melhorar.

- Câmeras e sensores sob a tela apoiarão designs de tela cheia mais limpos.

- A tecnologia LTPO crescerá devido às suas características de economia de energia e atualização adaptativa.

- Tamanhos de tela maiores dominarão à medida que os usuários exigirem melhores experiências de mídia e jogos.

- Inovações em micro-OLED e micro-LED aumentarão o brilho e a eficiência energética.

- Os fabricantes aumentarão o investimento em substratos flexíveis e vidro ultrafino.

- A capacidade de produção regional na Ásia-Pacífico continuará a fortalecer o suprimento global.

- Displays focados em sustentabilidade aumentarão, com menor uso de energia e materiais reciclados.