Visão Geral do Mercado

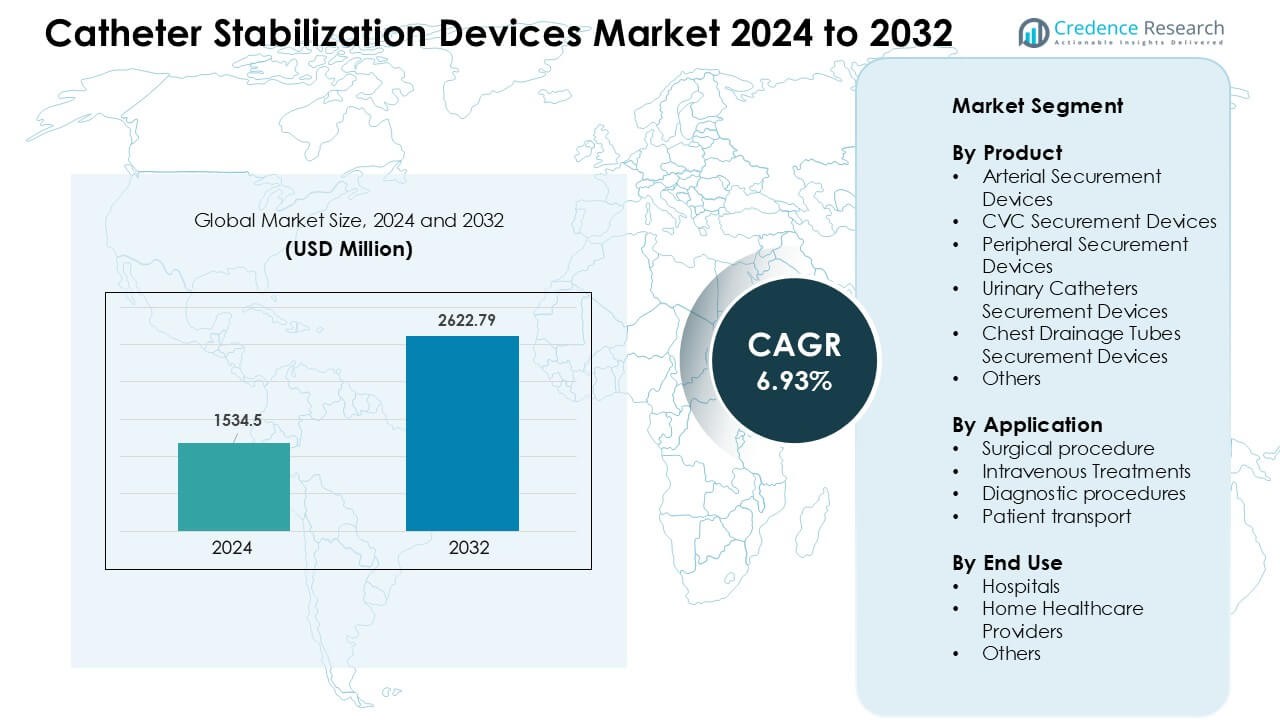

O mercado de Dispositivos de Estabilização de Cateteres foi avaliado em USD 1534,5 milhões em 2024 e prevê-se que atinja USD 2622,79 milhões até 2032, crescendo a uma CAGR de 6,93% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos de Estabilização de Cateteres 2024 |

USD 1534,5 Milhões |

| Mercado de Dispositivos de Estabilização de Cateteres, CAGR |

6,93 % |

| Tamanho do Mercado de Dispositivos de Estabilização de Cateteres 2032 |

USD 2622,79 Milhões |

O mercado de Dispositivos de Estabilização de Cateteres é impulsionado por principais players como Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co., Ltd., Merit Medical Systems, Dale Medical Products Inc. e 3M. Essas empresas competem por meio de tecnologias adesivas avançadas, materiais de fixação amigáveis à pele e maior adoção clínica em hospitais e ambientes de cuidados domiciliares. A inovação de produtos foca na redução do deslocamento de linhas e no suporte a metas de prevenção de infecções. A América do Norte liderou o mercado em 2024 com uma participação de 38%, apoiada por uma infraestrutura de saúde robusta, altos volumes de terapia de infusão e uso precoce de dispositivos de fixação projetados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Dispositivos de Estabilização de Cateteres foi avaliado em USD 5 milhões em 2024 e projeta-se que atinja USD 2622,79 milhões até 2032, crescendo a uma CAGR de 6,93%.

- A demanda aumenta devido a maiores volumes de terapia de infusão, aumento no tratamento de doenças crônicas e padrões mais fortes de prevenção de infecções; dispositivos de fixação periférica detiveram cerca de 41% da participação em 2024.

- O crescente uso de adesivos amigáveis à pele, suporte para cateteres de longa duração e aumento da adoção de infusões domiciliares moldam as principais tendências em sistemas de saúde desenvolvidos e emergentes.

- Principais players como Convatec, Baxter, 3M, B. Braun, Merit Medical Systems e VYGON expandem por meio de inovação de produtos, treinamento mais forte de clínicos e redes de cadeia de suprimentos mais amplas; a competição permanece moderada com atualizações de produtos constantes.

- A América do Norte liderou o mercado com 38% de participação em 2024, seguida pela Europa com 29% e Ásia-Pacífico com 23%; os hospitais representaram 58% da participação total de uso final, apoiados por protocolos clínicos rigorosos e alta rotatividade de pacientes.

Análise de Segmentação de Mercado:

Por Produto

Os dispositivos de fixação periférica detiveram a participação dominante em 2024 com cerca de 41% do mercado de Dispositivos de Estabilização de Cateteres. Os hospitais usaram amplamente esses dispositivos porque as linhas IV periféricas são os pontos de acesso mais comuns em cuidados agudos e crônicos. A forte demanda veio do aumento dos procedimentos de infusão, maiores taxas de substituição de dispositivos e foco crescente no controle de infecções. Dispositivos de fixação arterial e CVC também tiveram uso constante devido ao aumento das admissões em cuidados críticos. Dispositivos de fixação de cateter urinário e tubo de drenagem torácica ganharam força à medida que os clínicos priorizaram a redução do trauma cutâneo e a melhoria da mobilidade do paciente.

- Por exemplo, muitos fornecedores de dispositivos de fixação relatam que os estabilizadores de IV periféricos continuam sendo o produto “carro-chefe”: porque as inserções de IV periféricas superam as colocações de linha central por uma grande margem em enfermarias gerais. Um relatório de mercado indica que os dispositivos de fixação periféricos sozinhos capturaram aproximadamente 37,82% da receita global de dispositivos de fixação em 2024, refletindo quão comum é a terapia IV de curto prazo em departamentos hospitalares.

Por Aplicação

Os tratamentos intravenosos representaram a maior participação em 2024, com quase 46% do Mercado de Dispositivos de Estabilização de Cateteres. O crescimento veio de volumes mais altos de terapia de infusão em emergências, oncologia e cuidados com doenças crônicas. A demanda aumentou à medida que as equipes de cuidados visavam reduzir o deslocamento, garantir linhas de acesso por períodos mais longos e prevenir flebite. Procedimentos cirúrgicos também apoiaram a adoção devido ao aumento da colocação de cateteres perioperatórios. Procedimentos diagnósticos e transporte de pacientes adicionaram demanda incremental onde a fixação estável da linha ajudou a manter a segurança e reduzir reinserções.

- Por exemplo, o aumento do uso de tratamentos de infusão ambulatorial, inserções de IV em departamentos de emergência e sessões de terapia de curto prazo manteve uma demanda constante por dispositivos de fixação; muitos hospitais e clínicas agora usam rotineiramente estabilizadores de fixação em vez de fita adesiva simples ou bandagens, especialmente para acesso intravenoso.

Por Uso Final

Os hospitais dominaram o mercado em 2024 com cerca de 58% de participação, impulsionados por alta rotatividade de pacientes, procedimentos complexos e padrões rigorosos de prevenção de infecções. Essas instalações dependiam de dispositivos de fixação para reduzir falhas de linha, cortar casos de remoção acidental e melhorar o fluxo de trabalho em enfermarias críticas e gerais. Provedores de saúde domiciliar expandiram o uso à medida que mais pacientes recebiam terapia IV de longo prazo em casa, aumentando a necessidade de um gerenciamento de cateter mais seguro. Outros usuários finais, incluindo centros ambulatoriais, contribuíram com o aumento dos volumes de infusão ambulatorial e cirurgias menores.

Principais Fatores de Crescimento:

Aumento dos Volumes de Terapia de Infusão

As crescentes necessidades de terapia de infusão impulsionam uma forte demanda por dispositivos de estabilização de cateteres em hospitais e centros ambulatoriais. Doenças crônicas como câncer, doenças renais e distúrbios autoimunes requerem acesso IV frequente, o que aumenta a necessidade de colocação segura de cateteres. As equipes de saúde visam reduzir o deslocamento e falhas de linha porque esses problemas levam a procedimentos extras e maiores riscos de infecção. O aumento das admissões de emergência também impulsiona o uso de dispositivos de fixação à medida que a entrega rápida de medicamentos se torna comum. À medida que o cuidado de infusão se expande para ambientes domiciliares, os cuidadores preferem ferramentas de estabilização que apoiem um uso seguro a longo prazo. O aumento geral na frequência da terapia IV continua a pressionar hospitais e provedores de cuidados domiciliares a adotar soluções de fixação mais confiáveis.

- Por exemplo, a demanda global por dispositivos de terapia de infusão está aumentando à medida que as doenças crônicas aumentam: uma revisão de mercado observa que o aumento de condições crônicas como câncer, doenças cardiovasculares e distúrbios autoimunes impulsiona significativamente a demanda por terapia de infusão em todo o mundo.

Crescente Foco na Prevenção de Infecções

Os programas de controle de infecções incentivam a adoção mais ampla de dispositivos de estabilização de cateteres para reduzir complicações ligadas ao movimento do cateter. Uma fixação melhor ajuda a limitar infecções na corrente sanguínea relacionadas a cateteres, que continuam sendo uma grande preocupação em unidades de terapia intensiva e enfermarias gerais. Reguladores de saúde promovem padrões que recompensam taxas de infecção mais baixas, pressionando os provedores a melhorar o gerenciamento de linhas. Dispositivos de estabilização apoiam esse objetivo ao reduzir o trauma na pele e diminuir as trocas de curativos. Muitos clínicos preferem a fixação projetada em vez de fita adesiva porque oferece uma fixação mais forte e desempenho mais consistente. À medida que as regras globais de prevenção de infecções se fortalecem, os dispositivos de fixação continuam a ganhar prioridade em departamentos de alto risco, como oncologia, cirurgia e atendimento de emergência.

- Por exemplo, em uma meta-análise de 35 ensaios clínicos randomizados cobrindo 8.494 pacientes, os investigadores concluíram que dispositivos de fixação sem sutura (e curativos antimicrobianos/impregnados) estavam entre as estratégias associadas às menores taxas de falha de cateter e infecções na corrente sanguínea relacionadas a cateteres por 1.000 dias de cateter.

Mudança para Cuidados Domiciliares e Ambulatoriais

Mais pacientes agora recebem terapia intravenosa fora dos hospitais, o que aumenta a necessidade de dispositivos de estabilização de cateteres mais seguros e fáceis de usar. Enfermeiros de cuidados domiciliares dependem de sistemas de fixação que reduzem remoções não planejadas e suportam tempos de permanência mais longos do cateter. Centros de infusão ambulatorial também veem crescimento devido à crescente demanda por tratamento de doenças crônicas e cuidados econômicos. Dispositivos de estabilização ajudam essas instalações a manter procedimentos suaves e reduzir reinserções. Pacientes e famílias preferem sistemas seguros que evitam puxões acidentais durante atividades diárias. Essa mudança fortalece a expansão geral do mercado à medida que os países incentivam cuidados descentralizados e tratamento domiciliar para aliviar a carga hospitalar.

Tendências e Oportunidades Principais:

Adoção de Designs Avançados e Amigáveis à Pele

Os fabricantes se concentram em materiais mais suaves e tecnologias adesivas aprimoradas que ajudam a reduzir a irritação da pele em pacientes sensíveis. Esses designs oferecem melhor conforto e permitem uma fixação mais longa sem substituição frequente. Muitas empresas desenvolvem plataformas de estabilização moldadas e adesivos respiráveis que atendem às necessidades modernas de controle de infecções. Hospitais valorizam dispositivos que combinam forte fixação com redução de trauma, o que ajuda a diminuir as taxas de complicações. Essa tendência apoia uma expansão constante à medida que as equipes de cuidados buscam produtos que melhorem a segurança e o conforto do paciente.

- Por exemplo, a 3M oferece seu Dispositivo de Fixação de Tubos, que usa um adesivo que fixa cateteres e tubos à pele por até 4 dias, projetado explicitamente sem componentes de plástico rígido para reduzir o risco de lesão por pressão e tornar a remoção suave e menos danosa à pele.

Expansão de Cateteres de Uso Prolongado e Duração Estendida

Cateteres de duração estendida ganham força em cuidados agudos e crônicos, o que aumenta a necessidade de sistemas de fixação de alto desempenho. Esses cateteres permanecem no lugar por mais tempo, então os dispositivos de fixação devem oferecer maior estabilidade e designs resistentes à umidade. O crescimento em oncologia, terapia de infusão crônica e atendimento de emergência apoia uma adoção mais ampla. À medida que os cateteres de uso prolongado se expandem nas instalações, a demanda aumenta por dispositivos de fixação que mantenham uma aderência consistente sob movimento diário e manuseio clínico.

- Por exemplo, dados comparando IVs periféricos padrão e sistemas de Cateter de Duração Estendida (EDC) em configurações de departamento de emergência descobriram que os EDCs tinham um tempo de permanência médio de 5,9 dias versus 3,8 dias para IVs padrão, mostrando que os EDCs fornecem uma vida útil de cateter substancialmente mais longa e confiável.

Desafios Principais:

Risco de Danos à Pele e Desconforto do Paciente

Alguns dispositivos de fixação podem causar irritação na pele ou trauma adesivo, especialmente entre pacientes idosos ou de longa permanência. Isso limita a adoção em populações sensíveis e leva os clínicos a recorrer a alternativas como bandagens ou fitas adesivas. As reações cutâneas aumentam as trocas de curativos e elevam os custos gerais de cuidados. Esses problemas retardam a aceitação em ambientes de cuidados domiciliares, onde os cuidadores preferem produtos de baixo risco. Os fabricantes trabalham para melhorar os adesivos, mas a variação nos tipos de pele dos pacientes continua sendo um desafio constante.

Restrições Orçamentárias em Instalações de Baixa Renda

Hospitais em regiões com poucos recursos frequentemente optam por métodos mais baratos baseados em fitas adesivas em vez de dispositivos de fixação projetados. O reembolso limitado e os orçamentos operacionais apertados reduzem sua capacidade de adotar sistemas avançados. Isso desacelera a penetração no mercado em hospitais públicos e centros rurais. Os gerentes de compras priorizam suprimentos essenciais, o que atrasa o investimento em ferramentas de fixação especializadas. Essas barreiras restringem o crescimento em mercados emergentes, mesmo com o aumento da demanda global em regiões de alta renda.

Análise Regional

América do Norte

A América do Norte deteve a maior participação em 2024, com cerca de 38% do Mercado de Dispositivos de Estabilização de Cateteres. A região se beneficiou da alta adoção de terapia intravenosa avançada, programas fortes de controle de infecção e uso generalizado de soluções de fixação projetadas em hospitais. A demanda aumentou ainda mais devido ao aumento dos casos de doenças crônicas e maiores volumes de terapia de infusão. Grandes redes hospitalares, forte suporte de reembolso e atualizações regulatórias frequentes também incentivaram os provedores a usar sistemas de fixação padronizados. Os serviços de infusão domiciliar se expandiram nos EUA e no Canadá, fortalecendo a demanda a longo prazo por produtos amigáveis à pele e estáveis.

Europa

A Europa representou quase 29% do mercado em 2024, apoiada por rigorosos padrões de segurança clínica e forte preferência por fixação de cateteres projetada. As instalações de saúde na Alemanha, Reino Unido, França e países nórdicos enfatizaram a redução das taxas de infecção relacionadas a cateteres, o que incentivou a adoção de protocolos de estabilização estruturados. O aumento dos volumes cirúrgicos e o envelhecimento da população aumentaram o uso de cateteres em ambientes de cuidados agudos e de longo prazo. A região também viu uma crescente demanda por adesivos avançados e dispositivos de baixo trauma. A expansão de clínicas de infusão ambulatorial melhorou a aceitação de produtos tanto na Europa Ocidental quanto na Oriental.

Ásia-Pacífico

A Ásia-Pacífico deteve cerca de 23% de participação em 2024 e permaneceu a região de crescimento mais rápido devido a grandes volumes de pacientes, rápida expansão hospitalar e crescente conscientização sobre prevenção de infecções. China, Índia, Japão e Coreia do Sul aumentaram os investimentos em cuidados agudos e tratamento oncológico, impulsionando taxas mais altas de colocação de cateteres. Os hospitais mudaram de métodos baseados em fitas adesivas para dispositivos de fixação projetados à medida que o treinamento e as diretrizes de controle de infecção melhoraram. O aumento da carga de doenças crônicas e o crescimento dos serviços de cuidados domiciliares apoiaram uma adoção mais ampla. Marcas internacionais e fabricantes regionais expandiram a disponibilidade de produtos em mercados em desenvolvimento.

América Latina

A América Latina capturou quase 6% do mercado em 2024, impulsionada pela crescente necessidade de terapia de infusão e melhoria dos padrões hospitalares no Brasil, México, Argentina e Chile. As instalações de saúde expandiram o uso de dispositivos de fixação para reduzir a remoção acidental de linhas e diminuir atrasos no tratamento. A adoção aumentada veio de centros oncológicos e departamentos de emergência lidando com cargas crescentes de pacientes. No entanto, orçamentos limitados em hospitais públicos retardaram a implantação generalizada. A expansão gradual de redes de saúde privadas e programas de treinamento continuaram a apoiar uma penetração de mercado constante.

Oriente Médio & África

A região do Oriente Médio & África detinha cerca de 4% de participação em 2024, apoiada pela melhoria da infraestrutura de saúde nos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Egito. Hospitais premium adotaram produtos de fixação avançados para atender aos padrões globais de prevenção de infecções. O crescimento veio principalmente de unidades de cuidados críticos e departamentos cirúrgicos onde a estabilidade das linhas é essencial. Restrições orçamentárias limitaram a adoção em vários países africanos, mas o investimento gradual em instalações de cuidados terciários melhorou o acesso. Fornecedores internacionais expandiram parcerias de distribuição, ajudando a aumentar a conscientização sobre práticas seguras de gerenciamento de cateteres.

Segmentações de Mercado:

Por Produto

- Dispositivos de Fixação Arterial

- Dispositivos de Fixação de CVC

- Dispositivos de Fixação Periférica

- Dispositivos de Fixação de Cateteres Urinários

- Dispositivos de Fixação de Tubos de Drenagem Torácica

- Outros

Por Aplicação

- Procedimento cirúrgico

- Tratamentos Intravenosos

- Procedimentos diagnósticos

- Transporte de pacientes

Por Uso Final

- Hospitais

- Fornecedores de Cuidados de Saúde Domiciliares

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Dispositivos de Estabilização de Cateteres apresenta forte concorrência liderada por empresas como Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co. Ltd., Merit Medical Systems, Dale Medical Products Inc., e 3M. Essas empresas competem expandindo portfólios de fixação, melhorando a tecnologia adesiva e introduzindo materiais amigáveis à pele que reduzem a irritação e suportam tempos de uso mais longos. Muitos fabricantes focam no desempenho de prevenção de infecções, oferecendo dispositivos que reduzem o movimento do cateter e diminuem as taxas de complicações. Parcerias com hospitais e centros de infusão ambulatorial ajudam a fortalecer o alcance de distribuição. Vários players investem em designs ergonômicos que melhoram o fluxo de trabalho dos clínicos e o conforto dos pacientes, enquanto também visam o crescimento em ambientes de cuidados domiciliares. Ásia-Pacífico e América do Norte permanecem regiões competitivas chave onde marcas globais e fornecedores locais expandem programas de treinamento e disponibilidade de produtos. O foco crescente em soluções de fixação econômicas molda ainda mais o posicionamento estratégico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Convatec Inc.

- TIDI Products, LLC.

- Baxter

- VYGON

- Braun Medical Inc.

- DeRoyal Industries, Inc.

- Zibo Qichuang Medical Products Co., Ltd.

- Merit Medical Systems

- Dale Medical Products, Inc.

- 3M

Desenvolvimentos Recentes

- Em novembro de 2025, a Convatec, Inc. destacou em sua atualização de negociações a atividade de novos produtos de cateter (por exemplo, a empresa anunciou o GentleCath Air™ para Mulheres como um novo cateter compacto), sinalizando investimento contínuo no espaço de cateteres urinários e acessórios relacionados (o que apoia a demanda por soluções de fixação/estabilização em suas linhas de produtos de infusão/continência).

- Em janeiro de 2025, a B. Braun Medical Inc. lançou o Dispositivo de Fixação de Cateter Epidural/PNB Clik-FIX® (projetado para ser macio, de baixo perfil e para reduzir o deslocamento/desprendimento do cateter para anestesia regional).

- Em dezembro de 2024, a DeRoyal Industries, Inc. formou uma parceria estratégica com a S2S Global para expandir o alcance de mercado e a presença de vendas (anunciado em 18 de dezembro de 2024), um movimento que apoia a distribuição mais ampla dos produtos de cuidado ao paciente e fixação da DeRoyal (eles continuam a listar tiras de cateter/itens de fixação em seu portfólio de produtos).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Aplicação, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda aumentará à medida que os volumes de terapia de infusão cresçam em cuidados agudos e crônicos.

- Dispositivos de fixação projetados substituirão métodos baseados em fita na maioria dos hospitais.

- Adesivos amigáveis à pele e de baixo trauma ganharão maior adoção entre pacientes sensíveis.

- O crescimento da infusão domiciliar aumentará a demanda por soluções de fixação fáceis de usar.

- Padrões de prevenção de infecções levarão os hospitais a atualizar protocolos de fixação.

- Cateteres de longa permanência aumentarão a necessidade de dispositivos mais fortes e duradouros.

- Ferramentas de treinamento digital ajudarão os clínicos a melhorar práticas de fixação e reduzir erros.

- Fabricantes regionais se expandirão na Ásia-Pacífico, melhorando a acessibilidade dos produtos.

- Desenhos híbridos de fixação surgirão para apoiar ambientes clínicos de alta movimentação.

- Requisitos de sustentabilidade levarão os fornecedores a adotar materiais mais seguros e embalagens com menos desperdício.