Visão Geral do Mercado:

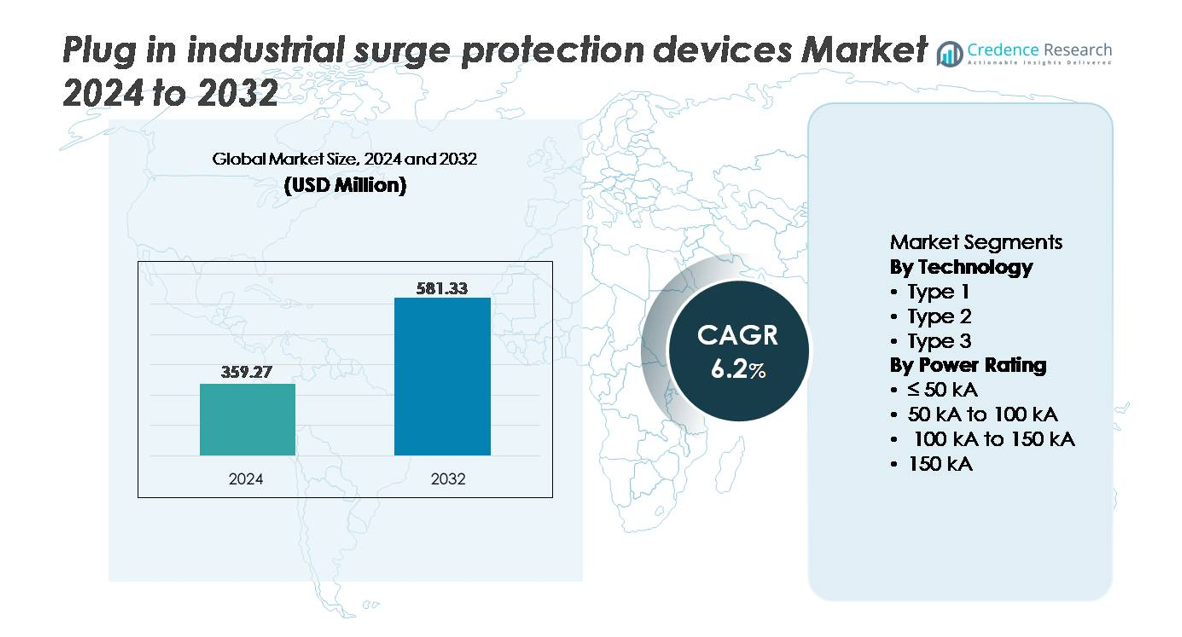

O mercado global de dispositivos de proteção contra surtos industriais plug-in foi avaliado em USD 359,27 milhões em 2024 e está projetado para alcançar USD 581,33 milhões até 2032, avançando a um CAGR de 6,2% durante o período de previsão (2025-2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos de Proteção contra Surtos Industriais Plug-In 2024 |

USD 359,27 milhões |

| Mercado de Dispositivos de Proteção contra Surtos Industriais Plug-In, CAGR |

6,2% |

| Tamanho do Mercado de Dispositivos de Proteção contra Surtos Industriais Plug-In 2032 |

USD 581,33 milhões |

Os principais participantes no mercado de dispositivos de proteção contra surtos industriais plug-in incluem Honeywell International, JMV, Emerson Electric, Belkin, Eaton, Hubbell, ABB, Infineon Technologies, Havells e General Electric, cada um contribuindo para avanços na confiabilidade da proteção contra surtos, diagnósticos e designs modulares plug-in. Essas empresas competem fortalecendo a durabilidade dos produtos, integrando recursos de monitoramento inteligente e expandindo redes de OEM e distribuição em setores industriais. A América do Norte lidera o mercado global com aproximadamente 32% de participação, apoiada por ecossistemas de automação maduros, forte conformidade regulatória e alta adoção de proteção contra surtos retrofit. Europa e Ásia-Pacífico seguem de perto, à medida que a eletrificação crescente, os desenvolvimentos de redes e a modernização industrial aceleram a adoção em ambientes de manufatura diversificados e intensivos em energia.

Insights de Mercado:

- O mercado global de dispositivos de proteção contra surtos industriais plug-in foi avaliado em USD 359,27 milhões em 2024 e está projetado para alcançar USD 581,33 milhões até 2032, expandindo a um CAGR de 6,2%.

- O crescimento da automação industrial, a eletrificação das linhas de manufatura e a integração de equipamentos controlados digitalmente impulsionam a demanda por proteção contra surtos para reduzir o tempo de inatividade e proteger ativos críticos.

- As tendências incluem a adoção de SPDs modulares plug-in, monitoramento habilitado para IoT e soluções compatíveis com retrofit alinhadas com iniciativas de manutenção preditiva e otimização de energia.

- A intensidade competitiva aumenta à medida que os principais participantes aprimoram a capacidade de manuseio de surtos, fortalecem as certificações de conformidade e expandem a distribuição em canais de serviço pós-venda industrial.

- A América do Norte lidera com 32% de participação de mercado, seguida pela Ásia-Pacífico com 29% e Europa com 27%, enquanto o segmento de classificação de potência de 50 kA-100 kA detém a maior participação, impulsionado pela demanda em ambientes industriais de carga média a alta.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tecnologia

Na categoria de tecnologia, os dispositivos de proteção contra surtos Tipo 2 representam o subsegmento dominante, respondendo pela maior participação de mercado devido à sua adequação para painéis industriais, quadros de distribuição e proteção de máquinas críticas em instalações de fabricação. Eles são amplamente preferidos porque equilibram alta capacidade de manuseio de surtos com facilidade de instalação em arquiteturas elétricas existentes, tornando-os ideais para reformas comerciais e industriais. Dispositivos Tipo 1 continuam a ganhar força em infraestruturas conectadas à rede e de utilidade pública, enquanto variantes Tipo 3 oferecem proteção complementar em nível de plugue para eletrônicos sensíveis em ambientes secundários.

- Por exemplo, o relé de proteção Siemens SIPROTEC 7VK87 é um dispositivo modular de gerenciamento de disjuntores usado em redes de nível utilitário que atende aos robustos requisitos de resistência a surtos para equipamentos de subestação (por exemplo, normas IEC 60255 para tensão de impulso).

Por Classificação de Potência

Com base na classificação de potência, o subsegmento de 50 kA a 100 kA lidera a participação de mercado, impulsionado pela demanda por proteção contra surtos de capacidade média que se alinha com os padrões operacionais em unidades de fabricação automatizadas, armazéns e ambientes industriais dependentes de energia. Esses dispositivos oferecem proteção suficiente para a maioria das aplicações trifásicas e de equipamentos pesados sem exceder as restrições orçamentárias. Dispositivos com classificação superior a 100 kA suportam instalações críticas, como data centers e linhas de produção intensivas em energia, enquanto o segmento ≤ 50 kA é utilizado principalmente em sistemas auxiliares, salas de controle e auxiliares industriais não críticos.

- Por exemplo, o protetor contra surtos Tipo 2 “OVR T2 3N 40–275s P QS” da ABB é projetado com uma capacidade declarada de manuseio de corrente de surto máxima de 40 kA (8/20 µs) por polo (e uma corrente nominal de descarga de 20 kA por polo) e inclui um mecanismo de desconexão QuickSafe (QS), garantindo continuidade de proteção durante cenários de fuga térmica

Principais Fatores de Crescimento:

Rápida Expansão da Automação Industrial e Infraestrutura Elétrica

A adoção acelerada da automação industrial, robótica e máquinas controladas digitalmente aumenta significativamente a dependência de um fornecimento de energia ininterrupto e limpo. Controladores lógicos programáveis, linhas acionadas por sensores, transportadores automatizados e redes de IoT industrial expõem os pisos de produção a transientes de tensão e falhas relacionadas a surtos. Dispositivos de proteção contra surtos plug-in oferecem proteção escalável em sistemas de controle distribuído sem exigir extensa reconfiguração. A expansão da integração de energias renováveis, infraestrutura de carregamento de veículos elétricos e reformas eficientes em termos de energia aumentam ainda mais a complexidade elétrica e a vulnerabilidade a surtos. À medida que os fabricantes buscam manutenção preditiva e confiabilidade de tempo de atividade, os SPDs plug-in tornam-se componentes de proteção essenciais, apoiando a preservação de ativos, a continuidade operacional e reduzindo os custos inesperados de tempo de inatividade de equipamentos.

- Por exemplo, o dispositivo de monitoramento de energia SENTRON PAC320 da Siemens realiza medições a uma taxa de amostragem de 64 amostras por ciclo. Ele fornece parâmetros básicos de qualidade de energia, como Distorção Harmônica Total (THD). Esses dados são normalmente registrados como valores médios ao longo de um período configurável (por exemplo, 15 minutos), que podem ser exportados para softwares de supervisão como o SENTRON powermanager para análise adicional, apoiando a gestão de energia e ajudando a identificar possíveis problemas para ciclos de manutenção preventiva.

Mandatos Regulatórios e Conformidade com Normas de Segurança Elétrica

Estruturas regulatórias globais e nacionais rigorosas reforçam a adoção de dispositivos de proteção contra surtos em ambientes industriais. Normas de segurança como UL, IEC e requisitos de proteção de rede específicos de cada região garantem que fabricantes e usuários finais incorporem mitigação de surtos para proteger equipamentos, força de trabalho e ativos operacionais. A conformidade com seguros e os requisitos de auditoria de instalações também influenciam as decisões de instalação, especialmente em locais de alto risco, como petróleo e gás, processamento químico e grandes armazéns. Atualizações frequentes nos códigos elétricos incentivam ciclos de substituição e implantações de retrofit. A proteção contra surtos obrigatória em novos desenvolvimentos comerciais e industriais apoia ainda mais a expansão do mercado, especialmente onde os governos promovem infraestrutura resiliente, segurança no local de trabalho e transição energética.

- Por exemplo, as regulamentações DIN VDE 0100-443 e 0100-534 da Alemanha exigem a instalação obrigatória de DPS em estruturas novas e extensivamente renovadas com exposição externa a raios, especialmente quando sistemas de comunicação de linha operam em categoria de sobretensão II ou superior, obrigando a conformidade em projetos de automação industrial e integração de energia renovável.

Crescimento de Retrofits Pós-Venda e Implantações Focadas em Manutenção

Layouts elétricos envelhecidos em unidades de fabricação e utilidades criam uma demanda significativa por soluções de proteção contra surtos pós-venda que são facilmente implantáveis sem revisões completas do sistema. DPS plug-in atendem a sistemas descentralizados onde várias máquinas, subpainéis e conexões auxiliares requerem proteção localizada. À medida que as instalações atualizam de sistemas analógicos legados para operações digitalmente conectadas, as vulnerabilidades a surtos aumentam devido a microeletrônicos sensíveis. A crescente conscientização sobre os impactos de custo associados ao tempo de inatividade, reparo de equipamentos e perda de dados impulsiona investimentos recorrentes em proteção a nível de plugue. Contratos de serviço OEM, substituições baseadas no ciclo de vida e degradação de desempenho em ambientes industriais severos estimulam fluxos de receita sustentáveis no mercado pós-venda.

Tendências e Oportunidades Chave:

Designs de DPS Modulares e Amigáveis a Retrofits que Suportam Proteção Escalável

Uma tendência proeminente que está moldando o mercado é a adoção de dispositivos de proteção contra surtos modulares que permitem atualizações em fases alinhadas com a expansão de equipamentos e modernização de infraestrutura. DPS plug-in permitem que os usuários expandam a proteção à medida que a densidade de carga aumenta, em vez de investir em sistemas de capacidade total antecipadamente. Isso é particularmente valioso para espaços de trabalho baseados em leasing, centros de manufatura multi-inquilino e perfis de logística e armazenamento em rápida evolução. Fabricantes que oferecem módulos compactos e facilmente intercambiáveis adaptados a diferentes classificações de potência e capacidades de surto ganham vantagem competitiva à medida que os usuários priorizam a otimização do ciclo de vida e a flexibilidade na alocação de ativos.

- Por exemplo, o sistema SPD modular “VAL-MS” da Phoenix Contact possui módulos plug-in substituíveis com capacidade de manuseio de surtos de 40 kA (8/20 μs) por módulo, permitindo que as equipes de manutenção substituam cartuchos individuais sem desligar painéis de distribuição inteiros.

Integração de Capacidades de Diagnóstico e Monitoramento Remoto Habilitadas para IoT

A crescente incorporação de sensores inteligentes, indicadores térmicos e capacidades de monitoramento em tempo real dentro dos sistemas de proteção contra surtos apresenta novas oportunidades para soluções de valor agregado. SPDs habilitados para IoT permitem avaliações diagnósticas remotas, rastreamento de eventos de surtos, identificação preditiva de falhas e agendamento automático de manutenção. Esta tendência é catalisada pela crescente importância da gestão de confiabilidade orientada por dados em fábricas inteligentes e instalações de produção com alto consumo de energia. A transformação do modelo de serviço, onde os fabricantes oferecem assinaturas de monitoramento e painéis digitais, fortalece o engajamento de clientes a longo prazo, reduz o risco operacional e apoia a modernização dos ecossistemas de manutenção em setores industriais.

- Por exemplo, certas interfaces de monitoramento de condição de alta velocidade ABB Ability™ e registradores de dados são capazes de coletar dados de desempenho em nível de dispositivo a altas taxas de amostragem, às vezes até 1.000 pontos de dados por segundo (1 kHz) para medições dinâmicas como vibração, permitindo previsões detalhadas de tendências e planejamento avançado de manutenção preventiva em ativos industriais distribuídos.

Desafios Principais:

Baixa Conscientização em Economias Industriais Emergentes e Setores Sensíveis a Custos

Apesar dos benefícios de desempenho e segurança, a penetração no mercado enfrenta resistência em regiões sensíveis a custos, onde a proteção contra surtos é percebida como uma salvaguarda opcional em vez de essencial. Pequenos e médios fabricantes frequentemente priorizam despesas de capital imediatas em detrimento de investimentos em segurança elétrica preventiva, subestimando a exposição ao risco a longo prazo. A falta de conscientização técnica sobre falhas relacionadas a surtos, despesas ocultas de inatividade e gestão do ciclo de vida da proteção limita a adoção em mercados em desenvolvimento. Campanhas de educação, aplicação regulatória e conformidade impulsionada por seguros são necessárias para superar barreiras de adoção e mudar o foco de gastos de reparos reativos para proteção proativa.

Variabilidade de Desempenho e Falta de Padronização Global Harmonizada

O mercado enfrenta desafios associados a benchmarks de desempenho inconsistentes, requisitos de certificação e preocupações de interoperabilidade entre regiões. As classificações de dispositivos de proteção contra surtos, metodologias de teste e critérios de rotulagem variam entre os quadros regulatórios, criando confusão para os usuários e complexidades de aquisição, especialmente para empresas multinacionais. A padronização inadequada também permite que produtos substandard ou falsificados entrem no mercado, expondo os compradores a riscos de confiabilidade. Os fabricantes devem investir continuamente em certificação, testes e documentação de conformidade para manter a credibilidade. Maior harmonização de padrões e aprovações transfronteiriças são essenciais para garantir a confiança no mercado, compatibilidade de produtos e justificativa de investimento a longo prazo.

Análise Regional:

América do Norte

A América do Norte detém aproximadamente 32% de participação de mercado e continua sendo a região líder para dispositivos de proteção contra surtos industriais plug-in, apoiada pela forte adoção de automação, manufatura avançada e aplicação regulatória sob os padrões UL e ANSI. A alta dependência de equipamentos controlados digitalmente e a integração de redes renováveis impulsionam a implantação de proteção contra surtos em instalações de serviços públicos, automotivas, aeroespaciais e de logística. Os Estados Unidos lideram a demanda devido a atualizações impulsionadas por reformas em centros industriais, enquanto o Canadá está se expandindo por meio da modernização energética e eletrificação comercial. O investimento contínuo em fábricas inteligentes e redes de carregamento de veículos elétricos reforça a preferência da região por SPDs plug-in com capacidades de diagnóstico remoto e manutenção preditiva.

Europa

A Europa representa cerca de 27% de participação de mercado, impulsionada por requisitos de segurança rigorosos, políticas de transição energética e modernização de infraestrutura na Alemanha, França e Reino Unido. A adoção de proteção contra surtos industriais é ainda apoiada por mandatos de redução de carbono da UE e pela expansão da eletrificação no transporte e automação industrial. Fortes bases de manufatura nos setores automotivo, químico e de maquinário incentivam sistemas avançados de proteção de energia para equipamentos sensíveis. Os ciclos de substituição são influenciados por atualizações nos frameworks de conformidade da IEC. Os SPDs plug-in se beneficiam da preferência da região por designs padronizados e modulares que se alinham com a infraestrutura digital focada na sustentabilidade e modelos de aquisição orientados pelo ciclo de vida.

Ásia-Pacífico

A Ásia-Pacífico comanda quase 29% de participação de mercado e representa a região de evolução mais rápida, impulsionada pela industrialização em larga escala, desenvolvimento de cidades inteligentes e expansão da capacidade de rede na China, Índia, Japão e Sudeste Asiático. A demanda por proteção contra surtos acelera à medida que as fábricas integram robótica, maquinário de alta carga e inteligência de produção impulsionada por IA. A crescente adoção de energia renovável e distribuída aumenta a exposição a transientes, levando a atualizações de proteção em utilidades e clusters de manufatura. SPDs plug-in de custo eficiente ganham rápida tração em reformas. Iniciativas governamentais apoiando corredores industriais e produção de semicondutores amplificam ainda mais a necessidade de gestão de qualidade de energia em indústrias digitalmente habilitadas e orientadas para exportação.

América Latina

A América Latina contribui com cerca de 7% de participação de mercado, impulsionada por investimentos crescentes em petróleo e gás, mineração e armazenagem industrial no Brasil, México e Chile. A modernização de sistemas elétricos desatualizados incentiva a adoção de soluções de proteção contra surtos plug-in que reduzem riscos operacionais sem grandes despesas de capital. A demanda é apoiada pelo aumento das indústrias de embalagem automatizada, processamento de alimentos e logística. No entanto, restrições orçamentárias e menor conscientização limitam a adoção entre PMEs. À medida que fabricantes multinacionais expandem suas presenças regionais e preocupações com a confiabilidade de energia persistem, o mercado mostra oportunidades emergentes para dispositivos de proteção contra surtos de médio alcance e facilmente implantáveis.

Oriente Médio & África

A região do Oriente Médio & África detém aproximadamente 5% de participação de mercado, com crescimento acelerado pela diversificação industrial, reforço da rede de utilidades e desenvolvimentos de infraestrutura em larga escala nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. Altas temperaturas, distribuição de energia instável e ciclos rápidos de construção aumentam a dependência de proteção contra surtos para equipamentos industriais. Plantas de petróleo, gás e dessalinização exigem proteções elétricas robustas para minimizar o tempo de inatividade, impulsionando a demanda por DPS plug-in. A limitação de padronização e a sensibilidade ao custo desafiam a adoção; no entanto, projetos de transição energética e investimentos em automação industrial devem fortalecer o crescimento de mercado a longo prazo em clusters econômicos estratégicos.

Segmentações de Mercado:

Por Tecnologia

Por Classificação de Potência

- ≤ 50 kA

- 50 kA a 100 kA

- 100 kA a 150 kA

- 150 kA

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

A paisagem competitiva do mercado de dispositivos de proteção contra surtos industriais plug-in reflete forte participação de fabricantes globais de componentes elétricos, empresas de semicondutores e fornecedores especializados em soluções de segurança industrial. Os principais players competem por meio de avanços na capacidade de manejo de surtos, arquiteturas modulares, mecanismos de desconexão térmica e dispositivos inteligentes habilitados para diagnóstico. As prioridades estratégicas focam na expansão de linhas de produtos compatíveis com retrofit, melhorando a durabilidade para ambientes industriais severos e integrando monitoramento baseado em IoT para manutenção preditiva. Parcerias com OEMs de automação, distribuidores e provedores de serviços de instalações ampliam o alcance do mercado, enquanto a conformidade com os padrões IEC e UL permanece fundamental para a credibilidade. A inovação contínua em fatores de forma compactos e dispositivos com alta classificação de kA diferencia as marcas líderes, enquanto fabricantes regionais emergentes impulsionam a competitividade de preços. Investimentos em P&D, testes de certificação e produção localizada apoiam a expansão do mercado em clusters industriais de alto crescimento e mercados de eletrificação em desenvolvimento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

Desenvolvimentos Recentes:

- Em outubro de 2024, a Hubbell expandiu sua linha de proteção contra surtos ao atualizar a série “SpikeShield™” de dispositivos de proteção contra surtos (SPDs), oferecendo modelos adicionais projetados para proteger instalações do lado da linha e do lado da carga para edifícios residenciais, de hospitalidade e institucionais.

- Em maio de 2024, a Phoenix Contact fortaleceu estrategicamente sua presença na América do Norte ao estabelecer a Phoenix Contact Production S.A. de C.V. no México. Esta instalação de ponta deverá facilitar um investimento de cerca de USD 55 milhões e cobre uma área de 20.000 metros quadrados. Além disso, com um aumento estimado na economia local, a instalação criará cerca de 700 empregos até 2032, o que, por sua vez, fortalecerá as capacidades de fabricação da empresa.

- Em fevereiro de 2024, a ABB adquiriu o SEAM Group, expandindo seu portfólio de eletrificação em energia renovável, segurança elétrica e serviços de consultoria em gestão de ativos. Esta aquisição complementa o crescente mercado de modernização e otimização de ativos. Após esta aquisição, a ABB pode fornecer aos clientes soluções operacionais mais eficientes, seguras e sustentáveis em todo o mundo.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Classificação de Potência e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras:

- A crescente adoção de manutenção preditiva acelerará a integração de sistemas inteligentes de proteção contra surtos.

- O crescimento da automação industrial sustentará a demanda de longo prazo por SPDs plug-in de alta capacidade.

- Dispositivos modulares compatíveis com retrofit ganharão preferência em ambientes de infraestrutura sensíveis a custos e em evolução.

- A integração com plataformas IoT permitirá diagnósticos em tempo real e capacidades de monitoramento remoto.

- Requisitos de sustentabilidade e eficiência energética influenciarão os materiais e designs de SPDs de próxima geração.

- A eletrificação de instalações de transporte e logística criará novas oportunidades de implantação.

- Padrões regulatórios rigorosos moldarão a inovação de produtos e a competição orientada por certificação.

- Os mercados emergentes contribuirão significativamente à medida que a expansão industrial acelera.

- Parcerias com OEMs se fortalecerão à medida que os fabricantes incorporarem proteção contra surtos nos equipamentos.

- A crescente dependência de controles digitais tornará a proteção contra surtos um componente padrão nos ecossistemas industriais.