Visão Geral do Mercado:

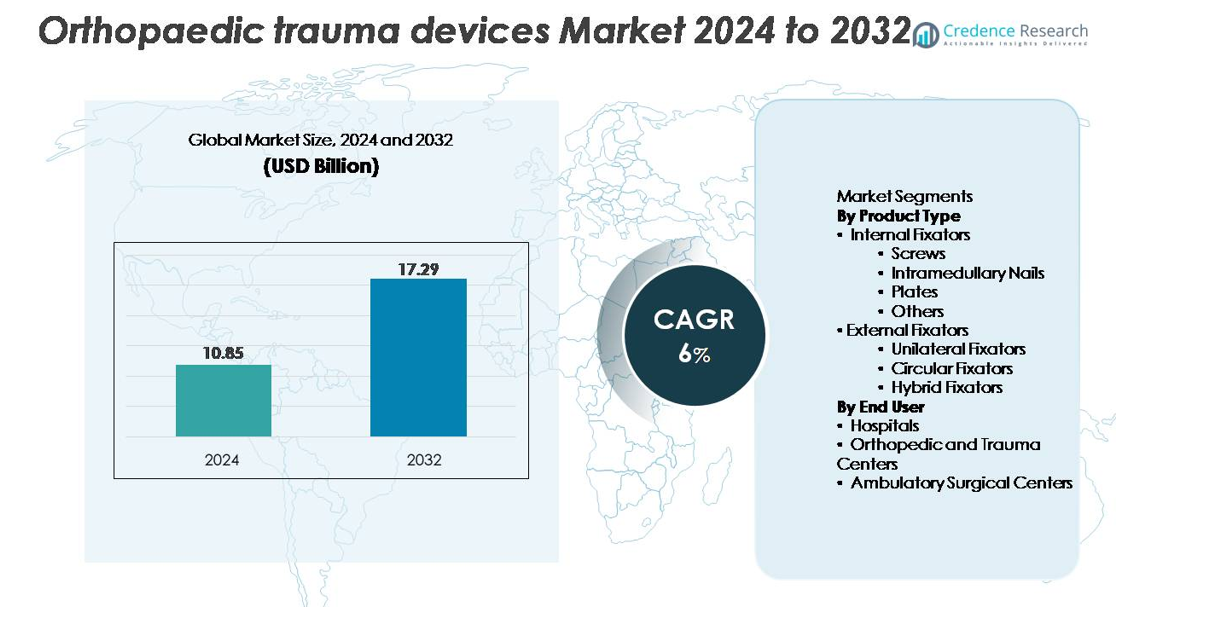

O mercado global de dispositivos de trauma ortopédico foi avaliado em USD 10,85 bilhões em 2024 e projeta-se que atinja USD 17,29 bilhões até 2032, refletindo uma taxa de crescimento anual composta (CAGR) de 6% durante o período de previsão (2024–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos de Trauma Ortopédico 2024 |

USD 10,85 bilhões |

| Mercado de Dispositivos de Trauma Ortopédico, CAGR |

6% |

| Tamanho do Mercado de Dispositivos de Trauma Ortopédico 2032 |

USD 17,29 bilhões |

O mercado de dispositivos de trauma ortopédico é moldado por uma forte competição entre os principais fabricantes globais, incluindo Zimmer Holding Inc., Arthrex, Inc., NuVasive, Weigao Group Co Ltd., Medtronic, Inc., Stryker Corporation, OsteoMed, CONMED/Tornier, Johnson & Johnson e Invibio Ltd. Essas empresas mantêm a liderança através de sistemas de fixação avançados, robustos pipelines de P&D e extensivos programas de treinamento para cirurgiões. Muitos participantes estão expandindo portfólios com implantes minimamente invasivos, placas anatomicamente contornadas e pregos intramedulares de próxima geração para fortalecer os resultados clínicos. A América do Norte continua sendo a região líder com aproximadamente 40% de participação de mercado, apoiada por altos volumes de procedimentos, fortes estruturas de reembolso e rápida adoção de soluções de trauma tecnologicamente avançadas.

Insights de Mercado

- O mercado de dispositivos de trauma ortopédico foi avaliado em USD 10,85 bilhões em 2024 e está projetado para alcançar USD 17,29 bilhões até 2032, expandindo a uma CAGR de 6% durante o período de previsão.

- O crescimento é impulsionado pelo aumento global da incidência de fraturas, expansão das populações geriátricas e forte adoção de sistemas de fixação interna, onde os fixadores internos detêm a maior participação de segmento devido à sua superior estabilidade e confiabilidade clínica.

- Tendências de mercado destacam o uso crescente de procedimentos minimamente invasivos, placas anatomicamente contornadas e pregos intramedulares avançados, juntamente com a crescente demanda por planejamento cirúrgico digital e materiais biocompatíveis aprimorados.

- A concorrência se intensifica à medida que os principais players focam na inovação de produtos, treinamento de cirurgiões e expansão em mercados emergentes de alto crescimento, embora os altos custos de implantes e complexidades regulatórias permaneçam restrições chave que limitam uma adoção mais rápida.

- Regionalmente, a América do Norte lidera com ~40% de participação, seguida pela Europa com ~30%, enquanto a Ásia-Pacífico representa ~20% e é a região de crescimento mais rápido devido à expansão da infraestrutura de cuidados com trauma e aumento de lesões relacionadas a acidentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os fixadores internos representam a maior participação do mercado de dispositivos de trauma ortopédico, impulsionados por seus fortes resultados clínicos, alta estabilidade e adequação para uma ampla gama de tipos de fraturas. Parafusos e placas lideram dentro desta categoria devido ao seu uso extensivo em reparos de fraturas simples e complexas. Pregos intramedulares continuam a ganhar adoção para lesões em ossos longos, apoiados por técnicas cirúrgicas minimamente invasivas. Enquanto fixadores externos, incluindo sistemas unilaterais, circulares e híbridos, permanecem essenciais para traumas graves, abertos e reconstrutivos, sua participação geral é comparativamente menor devido à maior complexidade dos procedimentos.

- Por exemplo, o Sistema de Placa de Compressão com Bloqueio (LCP) da DePuy Synthes incorpora parafusos de bloqueio de 5,0 mm projetados para uso em grandes fragmentos ósseos, enquanto sua tecnologia de bloqueio de ângulo variável fornece até 15° de angulação (ou um cone total de angulação de 30°) por orifício de parafuso. A força de carga axial específica depende da construção cirúrgica geral e é frequentemente medida em estudos biomecânicos, em vez de um valor universal publicado pelo fabricante de “acima de 1.000 N.

Por Usuário Final

Os hospitais detêm a maior participação de mercado entre os usuários finais, apoiados por altos volumes de pacientes, departamentos ortopédicos especializados e acesso a infraestrutura avançada de cuidados com trauma. Sua capacidade de realizar procedimentos de fixação complexos e gerenciar casos de trauma de emergência reforça sua posição dominante. Centros ortopédicos e de trauma seguem de perto à medida que a demanda aumenta por instalações dedicadas ao gerenciamento de fraturas, oferecendo expertise focada. Centros cirúrgicos ambulatoriais estão se expandindo constantemente com a crescente mudança para procedimentos de fixação ambulatorial possibilitados por implantes minimamente invasivos, embora sua participação permaneça moderada em comparação com grandes sistemas hospitalares.

- Por exemplo, o Sistema ROSA® Knee da Zimmer Biomet oferece assistência em nível submilimétrico para ressecções ósseas e utiliza rastreamento óptico em tempo real, permitindo que os cirurgiões alcancem um posicionamento preciso do implante durante procedimentos de artroplastia total do joelho (ATJ) em pacientes com osteoartrite em estágio final.

Principais Fatores de Crescimento:

Aumento da Carga Global de Fraturas e Casos de Trauma

O mercado de dispositivos de trauma ortopédico está se expandindo significativamente devido ao aumento da incidência de fraturas causadas por acidentes de trânsito, lesões ocupacionais, quedas em idosos e aumento de traumas relacionados a esportes. A rápida urbanização e maior mobilidade em economias emergentes contribuem para uma maior exposição a traumas, aumentando as taxas de intervenção cirúrgica. Populações envelhecidas, particularmente na Europa, Japão e América do Norte, apresentam maior suscetibilidade a fraturas osteoporóticas, impulsionando a demanda por implantes de fixação, como placas, parafusos e hastes intramedulares. Além disso, o aumento da conscientização e o acesso melhorado aos cuidados de emergência estão permitindo diagnósticos e tratamentos mais precoces, o que acelera ainda mais a utilização de implantes. O crescimento de centros de trauma especializados e a adoção de protocolos padronizados de gestão de fraturas sustentam uma necessidade consistente por soluções de fixação de trauma. À medida que os sistemas de saúde em todo o mundo investem no fortalecimento das capacidades de cuidados agudos, a demanda por dispositivos de trauma ortopédico eficientes, duráveis e clinicamente confiáveis continua a aumentar em regiões desenvolvidas e em desenvolvimento.

- Por exemplo, a DePuy Synthes relata que sua tecnologia VA LCP™ (Placa de Compressão de Travamento de Ângulo Variável) oferece até 15° de angulação de parafuso multidirecional por orifício e mantém a resistência ao travamento mesmo sob cargas axiais superiores a 1.000 N, apoiando o manejo de fraturas complexas.

Avanços em Tecnologias de Fixação e Procedimentos Minimamente Invasivos

A inovação tecnológica é um importante catalisador de crescimento, remodelando o cenário de adoção para sistemas de fixação interna e externa. Avanços como placas anatomicamente contornadas, sistemas de compressão de travamento e hastes intramedulares de próxima geração estão melhorando os resultados cirúrgicos e reduzindo as taxas de complicações. Inovações em biomateriais, incluindo ligas de titânio, polímeros biorreabsorvíveis e compósitos de fibra de carbono, oferecem melhor biocompatibilidade, maiores relações de resistência-peso e maior radiolucência, permitindo melhor imagem intraoperatória. Técnicas de fixação minimamente invasivas também estão ganhando destaque devido à redução da disrupção tecidual, tempos de recuperação mais rápidos e estadias hospitalares mais curtas. Ferramentas digitais de planejamento cirúrgico, navegação intraoperatória e fixação de fraturas assistida por robótica estão apoiando ainda mais caminhos de tratamento orientados pela precisão. À medida que os cirurgiões preferem cada vez mais implantes que melhoram a estabilidade, aceleram a união e minimizam as taxas de revisão, os fabricantes se beneficiam da demanda sustentada por plataformas de dispositivos avançados. Investimentos contínuos em P&D e atualizações de produtos permitem que as empresas melhorem seu posicionamento competitivo e ofereçam soluções clinicamente diferenciadas.

- Por exemplo, a Tecnologia VA LCP™ da DePuy Synthes oferece 15° de bloqueio de ângulo variável multidirecional por orifício de parafuso, mantendo a integridade do bloqueio sob cargas axiais acima de 1.000 N, permitindo uma fixação segura em geometria de fraturas complexas.

Crescimento da Infraestrutura Hospitalar e Acesso ao Atendimento de Trauma

A expansão da infraestrutura de atendimento a traumas, particularmente na Ásia-Pacífico, América Latina e Oriente Médio, está impulsionando o crescimento do mercado à medida que mais pacientes têm acesso a serviços ortopédicos especializados. Os governos estão investindo em departamentos de emergência, unidades de trauma e instalações cirúrgicas para lidar com o aumento de lesões relacionadas a acidentes e melhorar os resultados de saúde pública. O número crescente de cirurgiões ortopédicos, programas de treinamento aprimorados e maior penetração de ferramentas cirúrgicas avançadas também aumentam as taxas de adoção. Hospitais públicos e privados estão priorizando sistemas de fixação de alta qualidade com durabilidade comprovada e benefícios de recuperação pós-operatória. Caminhos de cuidado integrados, melhorias na cobertura de seguros e volumes maiores de procedimentos em grandes hospitais de especialidades múltiplas reforçam ainda mais a demanda. Além disso, avaliações pré-operatórias baseadas em telemedicina e tecnologias de monitoramento remoto estão otimizando os fluxos de pacientes e aumentando o rendimento das cirurgias. À medida que os sistemas de saúde se modernizam e expandem, o acesso a soluções confiáveis e padronizadas de trauma ortopédico aumenta, contribuindo diretamente para o crescimento sustentado do mercado.

Tendências e Oportunidades Chave:

Aumento da Adoção de Implantes Inteligentes, com Sensores e Específicos para o Paciente

Uma tendência emergente importante é a mudança em direção a dispositivos de trauma ortopédico inteligentes, equipados com sensores e capacidades de monitoramento digital. Essas tecnologias permitem a avaliação em tempo real do progresso da cicatrização, distribuição de carga e integridade do implante, permitindo que os cirurgiões ajustem os planos de tratamento de forma proativa. Implantes específicos para o paciente, projetados usando impressão 3D e imagem avançada, estão se tornando cada vez mais viáveis, oferecendo ajuste anatômico personalizado, tempo cirúrgico reduzido e melhores resultados pós-operatórios. A manufatura aditiva permite a personalização rápida e econômica de placas, parafusos e componentes de fixação externa para fraturas ou deformidades complexas. O crescente interesse em ortopedia personalizada está abrindo novas oportunidades para fabricantes capazes de integrar ferramentas de design digital, prototipagem rápida e materiais avançados. À medida que os sistemas de saúde enfatizam a medicina de precisão e o reembolso baseado em resultados, espera-se que a demanda por implantes de trauma inteligentes e personalizados se expanda rapidamente.

- Por exemplo, o implante Persona IQ® da Zimmer Biomet, desenvolvido com a Canary Medical, contém um módulo de sensor inercial aprovado pela FDA que captura dados como contagem de passos, velocidade de caminhada, cadência e amplitude de movimento com uma frequência de até 50 medições por minuto, transmitindo informações automaticamente via uma estação base.

Expansão de Procedimentos Cirúrgicos Ambulatoriais e Ambulatórios

O movimento global em direção a procedimentos ortopédicos ambulatoriais e minimamente invasivos está criando fortes oportunidades para sistemas de fixação compactos e fáceis de usar. À medida que as técnicas cirúrgicas melhoram e os implantes se tornam mais refinados, muitos procedimentos de reparo de fraturas estão mudando de hospitais para centros cirúrgicos ambulatoriais. Esses ambientes exigem dispositivos que suportem tempos operatórios mais curtos, reduzam complicações pós-operatórias e acelerem a recuperação do paciente. Surgem oportunidades para os fabricantes desenvolverem implantes e instrumentos leves e ergonômicos que se alinhem com os fluxos de trabalho ambulatoriais e estruturas de custo. A mudança é ainda apoiada pelas crescentes pressões de custo na saúde, incentivos de seguros para procedimentos ambulatoriais e melhorias na anestesia e no manejo da dor. À medida que os centros ambulatoriais continuam expandindo suas capacidades de cirurgia de trauma, eles representam uma base de clientes em rápido crescimento para sistemas de fixação de próxima geração.

- Por exemplo, o Sistema de Pregagem Stryker T2 Alpha® inclui instrumentação de direcionamento simplificada que oferece potenciais benefícios para o fluxo de trabalho cirúrgico, como a possibilidade de reduzir o tempo total de operação e a exposição à fluoroscopia quando comparado a métodos manuais.

Principais Desafios:

Alto Custo de Sistemas de Fixação Avançados e Procedimentos Cirúrgicos

Apesar dos avanços tecnológicos, o custo dos dispositivos de trauma ortopédico continua sendo uma barreira significativa, especialmente em mercados sensíveis a preços. Implantes de alto padrão feitos de titânio, polímeros biorreabsorvíveis ou compósitos de fibra de carbono aumentam significativamente os custos gerais dos procedimentos. Hospitais menores e centros ambulatoriais frequentemente enfrentam restrições orçamentárias, limitando o acesso a sistemas premium. Pacientes em países de baixa e média renda também enfrentam desafios de acessibilidade devido à cobertura limitada de seguros e altos gastos do próprio bolso. Restrições de reembolso em certas regiões atrasam ainda mais a adoção de dispositivos, particularmente para plataformas de fixação mais novas ou especializadas. À medida que a contenção de custos se torna uma prioridade nos sistemas de saúde, os fabricantes devem equilibrar inovação com competitividade de preços para evitar limitar a penetração no mercado.

Complexidade Regulamentar e Requisitos Rigorosos de Validação Clínica

Os dispositivos de trauma ortopédico devem cumprir rigorosos padrões regulatórios devido à sua natureza invasiva e impacto direto na recuperação do paciente. Os fabricantes enfrentam caminhos de aprovação complexos que envolvem extensos testes biomecânicos, ensaios clínicos em várias fases e obrigações de vigilância pós-mercado. O endurecimento regulatório nos EUA, Europa e mercados emergentes aumenta o tempo e o investimento financeiro necessários para a comercialização de produtos. Quaisquer atrasos na certificação podem retardar a entrada no mercado e afetar a competitividade, especialmente para empresas menores com recursos limitados. Além disso, o aumento do escrutínio em torno da segurança dos implantes, desempenho a longo prazo e biocompatibilidade dos materiais exige documentação e sistemas de conformidade mais robustos. Esses desafios pressionam as empresas a fortalecer processos de gestão de qualidade e navegar eficientemente em paisagens regulatórias em evolução.

Análise Regional:

América do Norte

A América do Norte lidera o mercado de dispositivos de trauma ortopédico com cerca de 40% de participação, impulsionada pela alta incidência de traumas, capacidades cirúrgicas avançadas e forte adoção de sistemas de fixação tecnologicamente sofisticados. A região se beneficia da ampla disponibilidade de centros de trauma especializados, estruturas de reembolso bem estabelecidas e extensa utilização de procedimentos de reparo de fraturas minimamente invasivos e assistidos por navegação. Altas taxas de fraturas geriátricas, lesões esportivas e acidentes de trânsito fortalecem a demanda por dispositivos. A presença de grandes fabricantes globais acelera ainda mais a inovação e a acessibilidade dos produtos. Investimentos contínuos em infraestrutura de atendimento de emergência e tecnologias cirúrgicas digitais reforçam a posição dominante da América do Norte.

Europa

A Europa representa aproximadamente 30% do mercado global, apoiada por um sistema de saúde forte, aumento da população geriátrica e protocolos de gestão de trauma bem desenvolvidos. Países como Alemanha, Reino Unido, França e Itália impulsionam a adoção de implantes devido aos altos volumes de procedimentos e forte foco clínico em sistemas de fixação interna. A crescente prevalência de fraturas osteoporóticas e a disponibilidade de centros ortopédicos especializados sustentam ainda mais a demanda. A ênfase regulatória na segurança e qualidade dos implantes incentiva a adoção de soluções de fixação premium. Avanços impulsionados pela tecnologia, incluindo placas anatômicas e sistemas à base de titânio, continuam a apoiar a expansão constante do mercado regional.

Ásia-Pacífico

A Ásia-Pacífico detém cerca de 20% do mercado, emergindo como a região de crescimento mais rápido devido à rápida urbanização, aumento de traumas relacionados a acidentes e expansão da infraestrutura hospitalar. China, Índia, Japão e Coreia do Sul são os principais contribuintes, apoiados pelo aumento da capacidade cirúrgica e crescente conscientização sobre procedimentos de fixação avançados. O aumento dos gastos com saúde e a expansão do acesso a especialistas ortopédicos estão acelerando a adoção de fixadores internos e implantes minimamente invasivos. Melhorias no atendimento a traumas apoiadas pelo governo e crescentes investimentos do setor privado também fortalecem o crescimento regional. Apesar das sensibilidades de preços, a disponibilidade de dispositivos econômicos apoia a adoção em larga escala em ambientes urbanos e semi-urbanos.

América Latina

A América Latina representa cerca de 6% do mercado de dispositivos de trauma ortopédico, impulsionada por um crescente ônus de lesões rodoviárias, melhoria da infraestrutura hospitalar e maior adoção de práticas padronizadas de gestão de fraturas. Brasil, México, Argentina e Colômbia respondem pela maioria da demanda regional, com fixadores internos sendo a modalidade de tratamento preferida. Cobertura de reembolso limitada e acesso variável a implantes avançados representam desafios, mas o aumento dos investimentos em saúde privada e o crescimento dos volumes de procedimentos estão melhorando as taxas de adoção. Iniciativas de treinamento para cirurgiões ortopédicos e parcerias com fabricantes globais de dispositivos apoiam um crescimento constante e incremental na região.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 4% do mercado global, apoiada pela expansão dos sistemas de atendimento a traumas e pelo aumento dos investimentos em instalações cirúrgicas modernas. Os Emirados Árabes Unidos, Arábia Saudita e África do Sul lideram a demanda devido a taxas mais altas de acidentes e crescente disponibilidade de serviços ortopédicos especializados. O crescimento do mercado é reforçado pela melhoria do turismo médico e pelos programas de modernização da saúde liderados pelo governo. No entanto, o acesso limitado a implantes de alto padrão e as disparidades na disponibilidade de atendimento entre áreas urbanas e rurais moderam uma expansão mais rápida. A adoção gradual de sistemas avançados de fixação interna é esperada à medida que as capacidades cirúrgicas continuam a melhorar.

Segmentações de Mercado:

Por Tipo de Produto

- Fixadores Internos

- Parafusos

- Pregos Intramedulares

- Placas

- Outros

- Fixadores Externos

- Fixadores Unilaterais

- Fixadores Circulares

- Fixadores Híbridos

Por Usuário Final

- Hospitais

- Centros Ortopédicos e de Trauma

- Centros Cirúrgicos Ambulatoriais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do mercado de dispositivos de trauma ortopédico é caracterizada por uma mistura de fabricantes globais e jogadores regionais especializados que competem através da inovação de produtos, desempenho clínico e diversificação de portfólio. Empresas líderes focam em sistemas avançados de fixação interna, como placas anatomicamente contornadas, parafusos de bloqueio e pregos intramedulares de alta resistência para fortalecer sua relevância clínica e preferência dos cirurgiões. As iniciativas estratégicas incluem investimentos em P&D, aprovações regulatórias, atualizações de sistemas de trauma e a introdução de instrumentação minimamente invasiva. Empresas-chave também estão expandindo sua presença em mercados de rápido crescimento na Ásia-Pacífico e América Latina através de parcerias de distribuição e fabricação local. Muitos jogadores enfatizam o treinamento de cirurgiões, ferramentas digitais de planejamento cirúrgico e resultados respaldados por evidências para reforçar a credibilidade da marca. Fusões, aquisições e expansões de linhas de produtos permanecem estratégias centrais à medida que as empresas buscam diferenciação competitiva em durabilidade, estabilidade biomecânica e resultados de recuperação do paciente. No geral, a competição se intensifica à medida que os fabricantes priorizam implantes de cicatrização mais rápida e soluções eficientes em custo adaptadas a diversos ambientes de saúde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

- Zimmer Holding Inc.

- Arthrex, Inc.

- NuVasive

- Weigao Group Co Ltd.

- Medtronic, Inc.

- Stryker Corporation

- OsteoMed

- CONMED, Tornier, Inc.

- Johnson & Johnson Company

- Invibio Ltd.

Desenvolvimentos Recentes:

- Em outubro de 2025, a Zimmer Biomet destacou ainda mais inovações em produtos robóticos e musculoesqueléticos, incluindo a integração da tecnologia robótica por meio de sua aquisição da Monogram Technologies, sublinhando uma mudança estratégica em direção a sistemas de trauma e reconstrução digitais e de alta precisão.

- Em março de 2025, a Zimmer Biomet apresentou um amplo portfólio de inovações em cuidados ortopédicos e musculoesqueléticos na Reunião Anual da AAOS 2025, incluindo soluções para trauma de pé e tornozelo e novas ofertas voltadas para centros de cirurgia ambulatorial.

- Em março de 2025, a Stryker Corporation apresentou a última geração de seu sistema robótico Mako SmartRobotics™ na Reunião Anual da AAOS 2025

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Usuário Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- A adoção de procedimentos de fixação minimamente invasivos continuará a aumentar à medida que os hospitais priorizam a recuperação mais rápida e a redução do trauma cirúrgico.

- A demanda por fixadores internos avançados se fortalecerá devido à crescente preferência por soluções de reparo de fraturas estáveis e duradouras.

- A integração de implantes inteligentes e tecnologias de monitoramento habilitadas por sensores se expandirá à medida que a ortopedia digital se torne convencional.

- A impressão 3D e os implantes específicos para pacientes ganharão maior aceitação para reconstruções anatômicas complexas.

- Os mercados emergentes experimentarão uma adoção mais rápida apoiada por melhorias na infraestrutura de cuidados com trauma e treinamento de cirurgiões.

- Materiais biocompatíveis e leves, como ligas de titânio e compósitos de fibra de carbono, terão maior utilização.

- Procedimentos de fixação de fraturas assistidos por robótica e guiados por navegação aumentarão a precisão e a consistência cirúrgica.

- Sistemas de fixação externa continuarão evoluindo com designs modulares e personalizáveis adequados para casos de trauma severo.

- Colaborações estratégicas e aquisições acelerarão a expansão do portfólio entre os principais fabricantes de dispositivos.

- A crescente ênfase em soluções de trauma eficientes em termos de custo impulsionará a inovação em sistemas de implantes padronizados e focados em valor.