Visão Geral do Mercado

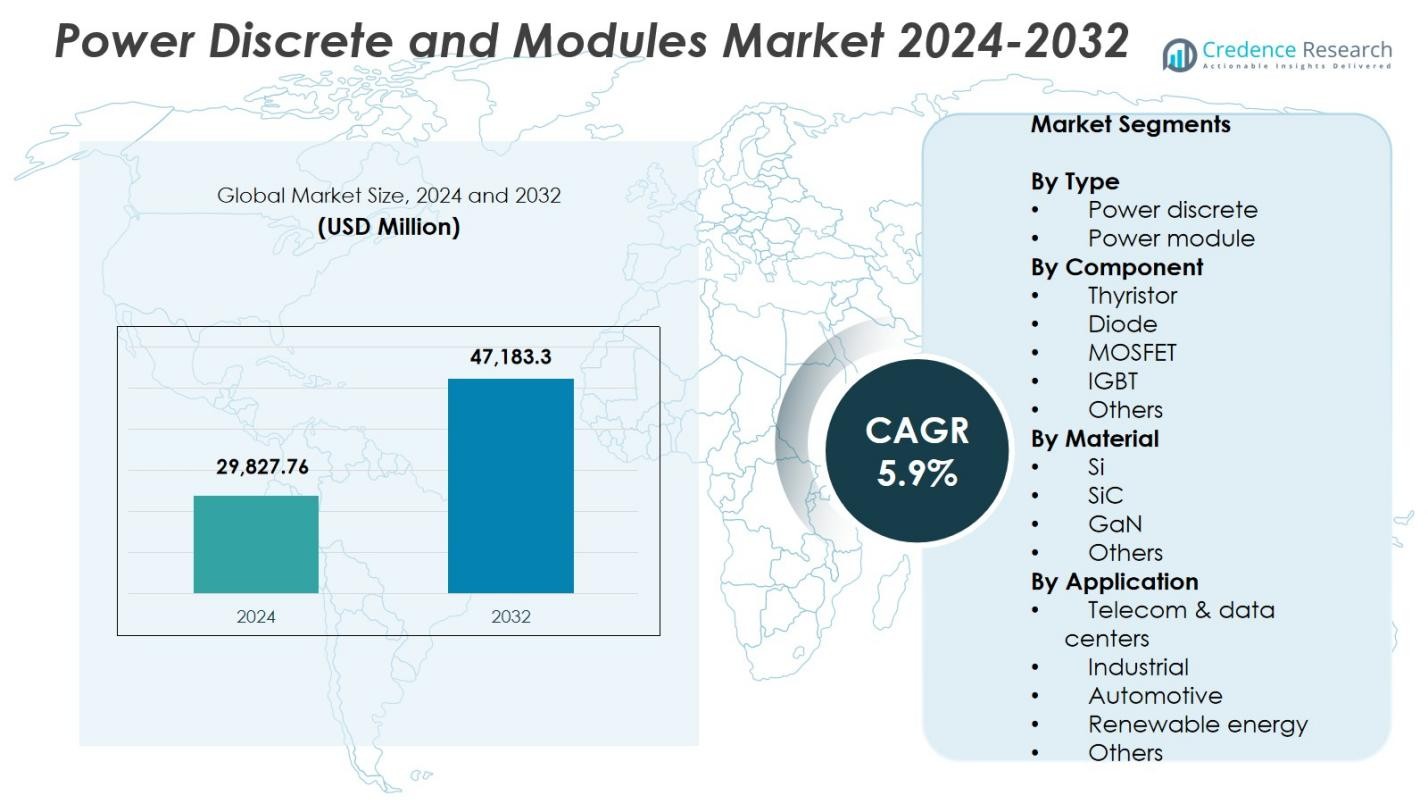

O tamanho do mercado de Dispositivos e Módulos de Potência foi avaliado em USD 29.827,76 milhões em 2024 e prevê-se que atinja USD 47.183,3 milhões até 2032, com um CAGR de 5,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos e Módulos de Potência 2024 |

USD 29.827,76 Milhões |

| Mercado de Dispositivos e Módulos de Potência, CAGR |

5,9% |

| Tamanho do Mercado de Dispositivos e Módulos de Potência 2032 |

USD 47.183,3 Milhões |

O mercado de Dispositivos e Módulos de Potência conta com forte participação de empresas líderes como Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric e Littelfuse, cada uma avançando na inovação em dispositivos de potência de alta eficiência e tecnologias de banda larga. Esses players fortalecem suas posições através do desenvolvimento de produtos, expansão de capacidade e parcerias estratégicas em aplicações automotivas, industriais e de energia renovável. Regionalmente, a Ásia-Pacífico lidera o mercado de Dispositivos e Módulos de Potência com uma participação de 38,9%, impulsionada pela fabricação em larga escala de eletrônicos, forte adoção de veículos elétricos e ecossistemas robustos de produção de semicondutores na China, Japão e Coreia do Sul.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Dispositivos e Módulos de Potência foi avaliado em USD 29.827,76 milhões em 2024 e atingirá USD 47.183,3 milhões até 2032, registrando um CAGR de 5,9% durante o período de previsão.

- O mercado cresce à medida que a demanda por eletrônicos de potência de alta eficiência acelera em veículos elétricos, automação industrial e sistemas de energia renovável, fortalecendo a adoção de MOSFETs e IGBTs.

- Tendências-chave incluem a rápida penetração de dispositivos SiC e GaN e o aumento da integração de módulos de potência inteligentes, com o segmento de dispositivos de potência detendo 58,3% de participação e MOSFETs liderando com 42,6% de participação.

- Principais players como Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor e Renesas Electronics expandem capacidade e desenvolvem soluções avançadas de banda larga, apesar de restrições como altos custos de materiais e desafios de gerenciamento térmico.

- A Ásia-Pacífico domina com uma participação de 38,9%, seguida pela América do Norte com 28,4% e Europa com 24,7%, apoiada pela forte adoção de veículos elétricos, fabricação de eletrônicos e expansão de energia renovável.

Análise de Segmentação de Mercado:

Por Tipo:

O mercado de Dispositivos e Módulos de Potência é segmentado em dispositivos de potência e módulos de potência, com o segmento de dispositivos de potência representando 58,3% da participação de mercado em 2024, tornando-se a categoria dominante. Sua liderança é impulsionada pela ampla adoção em eletrônicos de consumo, sistemas automotivos e fontes de alimentação industriais, onde designs compactos, comutação rápida e alta eficiência são críticos. A demanda por MOSFETs e diodos discretos continua a crescer à medida que os fabricantes priorizam soluções de gerenciamento de energia econômicas. Além disso, investimentos crescentes em veículos elétricos, sistemas de energia renovável e arquiteturas de energia de data centers reforçam a forte trajetória de crescimento dos dispositivos de potência.

- Por exemplo, os MOSFETs de potência OptiMOS™ da Infineon oferecem perdas de comutação ultra-baixas em fontes de alimentação para veículos elétricos, permitindo maior densidade de potência através do melhor índice de mérito da indústria, enquanto suportam pacotes resfriados pelo lado superior, como o Q-DPAK, para confiabilidade térmica.

Por Componente:

Entre tiristores, diodos, MOSFETs, IGBTs e outros, o segmento de MOSFETs deteve a maior participação com 42,6% em 2024, refletindo seu papel dominante em aplicações de baixa a média tensão que exigem altas velocidades de comutação e eficiência energética. Os MOSFETs se beneficiam da forte demanda em eletrônicos automotivos, dispositivos alimentados por bateria e inversores de energia renovável, onde ganhos de eficiência reduzem diretamente o consumo de energia em nível de sistema. Seu desempenho térmico superior, tamanho compacto e compatibilidade com tecnologias de próxima geração como SiC e GaN continuam a aumentar a adoção. A expansão da indústria em robótica, automação e dispositivos portáteis apoia ainda mais a liderança de mercado dos MOSFETs.

- Por exemplo, os MOSFETs OptiMOS™ 7 40V da Infineon são direcionados para sistemas automotivos de 12V e 48V, incluindo direção elétrica, sistemas de frenagem e gerenciamento de baterias, oferecendo alta densidade de potência e baixa resistência para minimizar perdas de energia.

Por Material:

Na segmentação por material Si, SiC, GaN e outros, o segmento de silício (Si) dominou com uma participação de mercado de 67,4% em 2024, impulsionado por sua cadeia de suprimentos madura, eficiência de custo e uso extensivo em eletrônicos de consumo, acionamentos industriais e componentes automotivos. O silício continua sendo o material preferido para produção em grande volume devido a processos de fabricação estabelecidos e ampla compatibilidade de dispositivos. No entanto, SiC e GaN continuam ganhando força em aplicações de rápido crescimento, como powertrains de veículos elétricos e fontes de alimentação de alta frequência. A estabilidade, confiabilidade e acessibilidade das tecnologias de silício sustentam sua posição de liderança nos mercados globais de semicondutores de potência.

Principais Motores de Crescimento

Crescente Demanda por Eletrônica de Potência de Alta Eficiência

O mercado de Discretos e Módulos de Potência experimenta forte crescimento à medida que as indústrias priorizam a conversão de potência de alta eficiência para reduzir a perda de energia e melhorar o desempenho geral do sistema. A rápida expansão dos veículos elétricos, automação industrial e infraestrutura de energia renovável continua a elevar a demanda por MOSFETs, IGBTs e dispositivos SiC/GaN avançados. Os fabricantes investem cada vez mais em arquiteturas de potência energeticamente eficientes para atender às rigorosas regulamentações globais de eficiência. Essa mudança acelera a adoção de componentes de potência discretos e modulares, particularmente em carregadores automotivos a bordo, inversores solares e fontes de alimentação em aplicações industriais e comerciais.

- Por exemplo, a STMicroelectronics oferece módulos IGBT ACEPACK com classificações de 650V ou 1200V e corrente de até 75A, apoiando acionamentos de motores industriais e inversores solares de 3kW a 30kW, equilibrando perdas de condução e de comutação.

Aceleração de Veículos Elétricos e Infraestrutura de Carregamento

A ampla adoção de veículos elétricos impulsiona significativamente a demanda por dispositivos e módulos de potência usados em inversores de tração, carregadores a bordo, sistemas de gerenciamento de baterias e estações de carregamento rápido DC. IGBTs de alta tensão e MOSFETs de SiC são essenciais para melhorar a autonomia dos veículos, reduzir os tempos de carregamento e aprimorar o desempenho térmico. Governos em todo o mundo apoiam a expansão dos veículos elétricos por meio de incentivos e regulamentações de emissões, criando um ecossistema robusto para tecnologias de semicondutores de alta potência. Fabricantes de automóveis e fornecedores de nível 1 dependem cada vez mais de módulos de potência avançados para atender às expectativas de desempenho, reforçando o crescimento sustentado do mercado em aplicações de mobilidade.

- Por exemplo, MOSFETs de SiC oferecem condutividade térmica superior e maior tolerância a temperaturas em comparação com dispositivos de silício, permitindo carregadores a bordo compactos e conversores DC-DC. Operando em classificações como 900V/100A, eles reduzem as necessidades de resfriamento e suportam operação de alta frequência para melhorar a eficiência do veículo.

Expansão de Energia Renovável e Automação Industrial

O crescente investimento em sistemas solares, eólicos e de redes inteligentes alimenta a necessidade de dispositivos de conversão de energia eficientes, capazes de lidar com altas frequências de comutação e ambientes operacionais adversos. Módulos e dispositivos de potência são centrais para sistemas de inversores, conversores de armazenamento de energia e unidades de estabilização de rede, impulsionando uma adoção substancial. O crescimento paralelo em robótica, automação fabril e controle de processos aumenta ainda mais a demanda por componentes de alta potência confiáveis. Metas de produtividade, iniciativas de descarbonização e a adoção da Indústria 4.0 fortalecem o impulso do mercado à medida que as indústrias atualizam para tecnologias avançadas de gerenciamento de energia baseadas em semicondutores.

Tendências e Oportunidades Principais

Transição Rápida para Materiais de Banda Larga

Uma tendência importante que está remodelando o mercado é a mudança acelerada para dispositivos de potência de SiC e GaN, que oferecem eficiência de comutação superior, maior condutividade térmica e design de sistema compacto. Esses materiais proporcionam benefícios de desempenho significativos em veículos elétricos, inversores renováveis, sistemas de energia aeroespacial e fontes de alimentação de data centers de alta densidade. Os fabricantes veem uma forte oportunidade comercial no desenvolvimento de módulos de potência baseados em SiC e dispositivos de comutação rápida baseados em GaN. À medida que a produção escala e os custos diminuem, a adoção de banda larga se expande tanto em aplicações de alta potência quanto em nível de consumidor, abrindo novos caminhos de crescimento.

- Por exemplo, a ON Semiconductor introduziu MOSFETs de SiC que operam de forma confiável a temperaturas acima de 175°C, tornando-os ideais para eletrônica de potência aeroespacial e industrial.

Crescimento de Módulos de Potência Inteligentes e Soluções Integradas

A integração de capacidades de sensoriamento, proteção e controle em módulos de potência representa uma oportunidade crescente à medida que as indústrias avançam para sistemas de energia digitalizados e inteligentes. Módulos de potência inteligentes permitem monitoramento em tempo real, diagnósticos de falhas e gerenciamento térmico, ajudando a melhorar a confiabilidade do sistema e reduzir o tempo de inatividade. Sua adoção se expande rapidamente em sistemas de tração de veículos elétricos, equipamentos de HVAC, acionamentos industriais e aplicações de controle de motores. Avanços em inteligência embarcada, conectividade IoT e designs de embalagem compactos aumentam as propostas de valor para os usuários finais, gerando forte potencial para diferenciação de mercado e ofertas de produtos premium.

- Por exemplo, os módulos de potência EASY™ da Infineon Technologies integram recursos avançados de sensoriamento e controle que aumentam a eficiência e as capacidades de diagnóstico em aplicações de veículos elétricos.

Principais Desafios

Alto Custo e Oferta Limitada de Materiais de Banda Larga

Apesar das fortes vantagens de desempenho, os dispositivos de SiC e GaN enfrentam desafios relacionados a altos custos de produção, disponibilidade limitada de wafers e processos de fabricação complexos. Esses obstáculos restringem a adoção generalizada, especialmente em mercados sensíveis a custos, como eletrônicos de consumo e aplicações de baixa potência. Restrições na cadeia de suprimentos e dependência de equipamentos de fabricação especializados intensificam ainda mais as pressões de preços. À medida que a demanda aumenta nos setores automotivo e de energias renováveis, a escassez de materiais e os longos prazos de entrega representam riscos para a escalabilidade. Abordar essas questões requer grandes investimentos em capacidade de fabricação e inovação de processos.

Gestão Térmica e Restrições de Confiabilidade em Alta Potência

Discretos de potência e módulos usados em ambientes de alta potência e alta frequência enfrentam desafios significativos relacionados à dissipação de calor, confiabilidade a longo prazo e degradação de desempenho. Aplicações como inversores de veículos elétricos, acionamentos industriais e conversores de rede exigem soluções térmicas robustas para manter a eficiência e evitar falhas nos dispositivos. Sistemas de resfriamento inadequados, limitações de embalagem e fadiga de materiais sob ciclos térmicos aumentam o risco de tempo de inatividade operacional. Os fabricantes devem inovar em técnicas avançadas de embalagem, resfriamento e estruturas de teste de confiabilidade para garantir desempenho consistente em condições exigentes.

Análise Regional

América do Norte

A América do Norte deteve 28,4% de participação de mercado em 2024, impulsionada pela forte adoção de eletrônicos de potência avançados em veículos elétricos, automação industrial, aeroespacial e sistemas de energia renovável. Os Estados Unidos lideram a demanda regional devido à rápida expansão das redes de carregamento de veículos elétricos, data centers e recursos de energia distribuída que exigem MOSFETs, IGBTs e módulos de potência de alto desempenho. Crescentes investimentos por OEMs automotivos e fabricantes de semicondutores apoiam o avanço tecnológico e a resiliência da cadeia de suprimentos. Estruturas regulatórias favoráveis que promovem a eficiência energética e a redução de carbono aceleram ainda mais a integração de materiais de banda larga, fortalecendo a posição da América do Norte no mercado global.

Europa

A Europa representou 24,7% de participação de mercado em 2024, impulsionada pela forte penetração de veículos elétricos, regulamentações rigorosas de emissões e grandes implantações de energia renovável. Alemanha, França e os países nórdicos impulsionam a adoção de módulos de potência baseados em SiC para inversores de veículos elétricos e infraestrutura de rede. Iniciativas de automação industrial sob a Indústria 4.0 estimulam demanda adicional por discretos de potência de alta eficiência em robótica, acionamentos e equipamentos de fábrica. O foco da região em sustentabilidade, transporte eletrificado e transição energética fortalece as perspectivas de crescimento a longo prazo. Programas colaborativos de P&D e expansão da fabricação de semicondutores continuam a reforçar a liderança tecnológica da Europa em eletrônicos de potência de próxima geração.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global com 38,9% de participação de mercado em 2024, apoiada pela fabricação de eletrônicos em larga escala, rápida industrialização e fortes investimentos em veículos elétricos e energias renováveis. China, Japão e Coreia do Sul permanecem centrais na produção global de semicondutores, criando um ecossistema robusto para tecnologias de dispositivos e módulos de potência. O setor automotivo em expansão da região e o crescimento substancial em projetos solares e de armazenamento de energia aumentam a demanda por IGBTs, MOSFETs e módulos de potência de alta eficiência. Incentivos governamentais para a capacidade doméstica de semicondutores e a crescente adoção de tecnologias de banda larga aceleram ainda mais a expansão do mercado na APAC.

América Latina

A América Latina capturou 4,6% de participação de mercado em 2024, impulsionada pela crescente adoção de instalações de energia renovável, atualizações de automação industrial e expansão da infraestrutura de veículos elétricos em países como Brasil, México e Chile. A demanda por dispositivos e módulos de potência aumenta à medida que as concessionárias modernizam os sistemas de rede e os operadores industriais integram acionamentos e conversores energeticamente eficientes. Projetos de energia solar e eólica continuam ganhando força, apoiando a penetração de dispositivos de Si e SiC. Embora a maturidade do mercado ainda esteja em desenvolvimento, o aumento de investimentos estrangeiros e políticas de energia limpa de apoio estão fortalecendo as oportunidades regionais para fornecedores de semicondutores de potência.

Oriente Médio & África

A região do Oriente Médio & África deteve 3,4% de participação de mercado em 2024, apoiada pela expansão de projetos de energia solar, modernização de infraestrutura e iniciativas de diversificação industrial. Países do Golfo implantam fazendas solares em larga escala e programas de redes inteligentes que requerem tecnologias avançadas de inversores e módulos de potência. A automação industrial em mineração, petróleo e gás e utilidades aumenta a demanda por dispositivos de potência de alta confiabilidade. A adoção emergente de veículos elétricos e os compromissos governamentais com energia limpa aumentam gradualmente o consumo de semicondutores. Embora o crescimento permaneça incipiente em comparação com outras regiões, a digitalização contínua e os investimentos em renováveis melhoram as oportunidades de longo prazo no cenário de eletrônica de potência do MEA.

Segmentações de Mercado:

Por Tipo

- Dispositivo de potência

- Módulo de potência

Por Componente

- Tiristor

- Diodo

- MOSFET

- IGBT

- Outros

Por Material

Por Aplicação

- Telecomunicações & data centers

- Industrial

- Automotivo

- Energia renovável

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A Paisagem Competitiva do Mercado de Dispositivos e Módulos de Potência é moldada por líderes como Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric e Littelfuse, cada um contribuindo para uma forte inovação e expansão global do mercado. A concorrência intensifica-se à medida que as empresas se concentram em avançar nas tecnologias SiC e GaN, melhorar o desempenho térmico e desenvolver módulos compactos e de alta eficiência para EVs, sistemas de energia renovável e automação industrial. As iniciativas estratégicas incluem expansão de capacidade, integração vertical e parcerias com OEMs automotivos e fabricantes de sistemas de energia para garantir acordos de fornecimento a longo prazo. Os principais players investem fortemente em P&D para melhorar a confiabilidade dos dispositivos de banda larga, a eficiência de embalagem e a escala de fabricação, permitindo portfólios de produtos diferenciados em classes de tensão e segmentos de aplicação. O ambiente competitivo continua a evoluir com fusões, acordos de fornecimento de wafer a longo prazo e colaborações tecnológicas que fortalecem a liderança global em eletrônica de potência de próxima geração.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

Desenvolvimentos Recentes

- Em novembro de 2025, a Infineon Technologies e a ROHM Semiconductor expandiram a colaboração em módulos de potência baseados em SiC para permitir soluções energeticamente eficientes para carregamento de EVs, sistemas de energia renovável e centros de dados de IA.

- Em setembro de 2025, a Mitsubishi Electric lançou seus novos módulos de potência Compact DIPIPM (modelos PSS30SF1F6 e PSS50SF1F6), com remessas de amostras começando em 22 de setembro, ideais para substratos de inversores compactos em ar condicionado e outros equipamentos.

- Em março de 2025, a Mitsubishi Electric iniciou o envio de amostras de seu novo módulo IGBT tipo LV100 de 1,2 kV, projetado para sistemas de energia industrial e de energia renovável, melhorando a eficiência e a confiabilidade dos inversores.

Cobertura do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Componente, Material, Aplicação e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, oferece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um forte crescimento à medida que a adoção de veículos elétricos (EV) acelera e requer módulos de potência avançados para inversores de tração e sistemas de carregamento rápido.

- Materiais de banda larga, como SiC e GaN, ganharão rápida penetração em aplicações automotivas, de energia renovável e em data centers.

- Os fabricantes expandirão a capacidade de produção para reduzir a escassez de suprimentos e melhorar a resiliência global dos semicondutores.

- Módulos de potência inteligentes com recursos integrados de sensoriamento, diagnóstico e controle se tornarão padrão em sistemas industriais e automotivos.

- A expansão da energia renovável aumentará a demanda por dispositivos de potência de alta eficiência usados em inversores solares e conversores de armazenamento de energia.

- A adoção de automação industrial e robótica impulsionará a demanda sustentada por IGBTs e MOSFETs de alta confiabilidade.

- Inovações em embalagens melhorarão o desempenho térmico e apoiarão requisitos de maior densidade de potência em diversos setores.

- A eletrificação do transporte além dos EVs, incluindo sistemas ferroviários e marítimos, criará novas oportunidades de receita.

- O gerenciamento digital de energia e o monitoramento habilitado para IoT fortalecerão a mudança em direção a sistemas de energia inteligentes.

- Parcerias estratégicas entre OEMs, empresas de semicondutores e fornecedores de materiais acelerarão o avanço tecnológico e a comercialização.