Visão Geral do Mercado

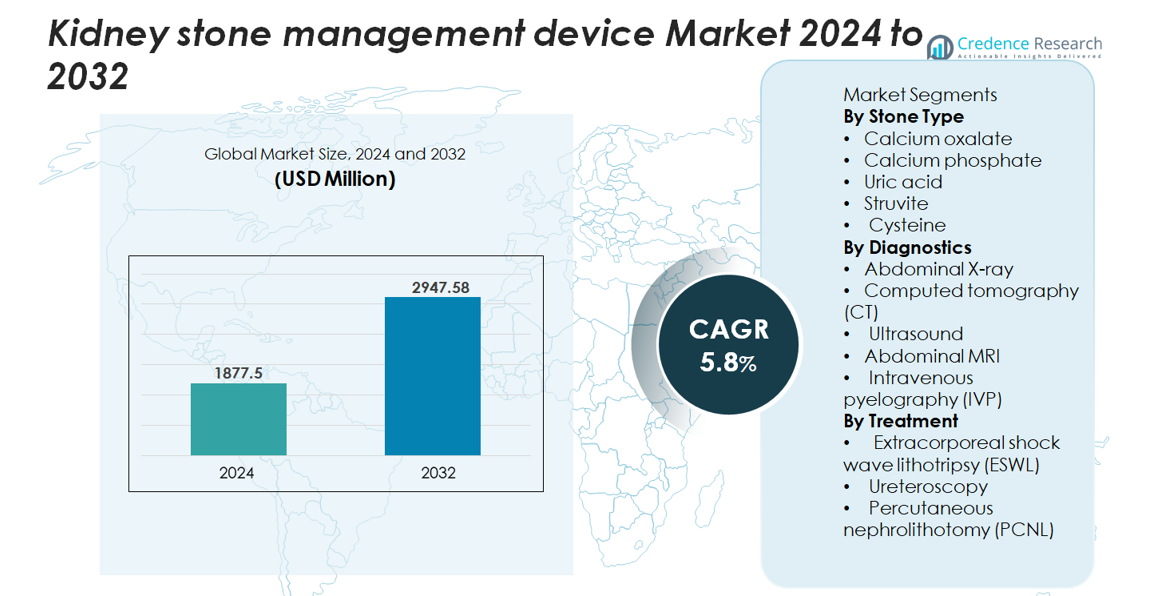

O mercado global de dispositivos para manejo de cálculos renais foi avaliado em USD 1.877,5 milhões em 2024 e projeta-se que atinja USD 2.947,58 milhões até 2032, crescendo a uma CAGR de 5,8% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos para Manejo de Cálculos Renais 2024 |

USD 1.877,5 milhões |

| Dispositivos para Manejo de Cálculos Renais, CAGR |

5,8% |

| Tamanho do Mercado de Dispositivos para Manejo de Cálculos Renais 2032 |

USD 2.947,58 milhões |

O mercado de dispositivos para manejo de cálculos renais é moldado por players globais estabelecidos, incluindo DirexGroup, Karl Storz GmbH, Coloplast A/S, Elmed Medical Systems, Cook Medical LLC, Dornier MedTech, Allengers Medical Systems Ltd, EDAP TMS S.A, Becton, Dickinson and Company, e Boston Scientific Corporation. Essas empresas competem por meio de avanços em plataformas ESWL, ureteroscópios digitais, sistemas de litotripsia a laser de alta precisão e tecnologias de imagem integradas. A América do Norte lidera o mercado com aproximadamente 35–37% de participação, impulsionada por uma forte infraestrutura de saúde, altos volumes de procedimentos e rápida adoção de tecnologias minimamente invasivas. A Europa segue com 28–30% de participação, apoiada por redes de urologia bem estabelecidas e investimento contínuo em sistemas avançados de diagnóstico e terapêuticos.

Insights de Mercado

- O mercado global de dispositivos para manejo de cálculos renais foi avaliado em USD 1.877,5 milhões em 2024 e projeta-se que atinja USD 2.947,58 milhões até 2032, crescendo a uma CAGR de 5,8% durante o período de previsão, apoiado pelo aumento dos volumes de tratamento e pela adoção sustentada de sistemas minimamente invasivos.

- O aumento da prevalência de distúrbios metabólicos, o aumento das taxas de recorrência e o acesso mais amplo à ureteroscopia digital, ESWL e litotripsia a laser avançada continuam a impulsionar a forte demanda por dispositivos em populações de alta carga.

- Tendências importantes incluem a rápida adoção de lasers de fibra de túlio, a expansão de ureteroscópios descartáveis e a integração de suporte diagnóstico habilitado por IA em plataformas de TC e ultrassom, melhorando a precisão e a eficiência do fluxo de trabalho.

- A intensidade competitiva permanece alta, pois os principais players se concentram na miniaturização de dispositivos, melhorias de durabilidade e plataformas amigáveis para pacientes ambulatoriais, embora os altos custos de capital e o acesso desigual a sistemas avançados restrinjam a penetração mais ampla.

- Regionalmente, a América do Norte detém uma participação de 35–37%, seguida pela Europa com 28–30%, enquanto a Ásia-Pacífico cresce mais rapidamente com 22–24%; por segmento, o ESWL domina o tratamento, e a TC lidera os diagnósticos devido à precisão superior.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Cálculo

Os cálculos de oxalato de cálcio formam o subsegmento dominante, representando a maior participação devido à sua alta incidência global e forte associação com padrões alimentares, anomalias metabólicas e desequilíbrios de fluidos. Sua prevalência impulsiona a demanda sustentada por imagem diagnóstica, fluxos de trabalho preventivos e tecnologias de remoção minimamente invasivas. Os cálculos de fosfato de cálcio e ácido úrico seguem, apoiados pelo aumento dos casos de síndrome metabólica. Os cálculos de estruvita e cistina permanecem menos comuns, mas requerem intervenções mais avançadas devido aos seus padrões de recorrência e complexidade, reforçando a necessidade de imagem de precisão e sistemas de tratamento baseados em dispositivos personalizados.

- Por exemplo, o ureteroscópio digital flexível LithoVue™ da Boston Scientific oferece deflexão bidirecional de 270° para acesso a locais intrarrenais difíceis, incluindo cálculos no polo inferior. O dispositivo usa um sensor de imagem digital CMOS com um elemento sensor de 400 × 400 microns, proporcionando visualização clara durante a ureteroscopia.

Por Diagnósticos

A tomografia computadorizada (TC) representa o subsegmento diagnóstico dominante, detendo a maior participação de mercado devido à sua sensibilidade superior, velocidades rápidas de aquisição e capacidade de detectar cálculos tão pequenos quanto 1–2 mm. A alta precisão diagnóstica da TC impulsiona sua adoção em centros de atendimento de emergência e urologia. O ultrassom mantém forte uso como uma alternativa sem radiação para gestantes e rastreadores recorrentes, enquanto o raio-X abdominal e o IVP mostram utilização em declínio. A ressonância magnética permanece limitada, mas útil em casos complexos. No geral, o aumento da padronização de imagens e a interpretação assistida por IA melhoram ainda mais a precisão diagnóstica e a seleção de dispositivos.

- Por exemplo, o scanner SOMATOM Force CT da Siemens Healthineers oferece uma resolução espacial verificada de 0,24 mm no modo de alta resolução. Este detalhe fino ajuda os clínicos a detectar pequenos cálculos renais e avaliar mudanças sutis associadas a pedras com maior confiança.

Por Tratamento

A litotripsia extracorpórea por ondas de choque (ESWL) continua a ser o subsegmento de tratamento dominante com a maior participação de mercado, impulsionada pela sua natureza não invasiva, adequação para atendimento ambulatorial e ampla aplicabilidade para pedras abaixo dos limiares de tamanho moderado. Avanços na focalização de ondas de choque, modulação de energia e imagem em tempo real continuam a fortalecer seu papel. A ureteroscopia está se expandindo rapidamente devido a melhorias em endoscópios flexíveis digitais e sistemas de litotripsia a laser, enquanto a nefrolitotomia percutânea (PCNL) continua essencial para pedras grandes ou complexas. A mudança em direção a modalidades minimamente invasivas e taxas de eliminação de pedras aprimoradas molda a inovação contínua de dispositivos em plataformas de tratamento.

Principais Fatores de Crescimento

Aumento da Prevalência Global de Distúrbios Metabólicos e Recorrência de Pedras

O aumento da incidência de distúrbios metabólicos — incluindo obesidade, diabetes e hiperuricemia — continua a elevar as taxas globais de formação de cálculos renais, expandindo significativamente a demanda por dispositivos de diagnóstico e intervenção. A formação recorrente de pedras, relatada em quase metade dos pacientes afetados dentro de 5–7 anos, fortalece a utilização de dispositivos a longo prazo em plataformas de imagem, litotripsia, ureteroscopia e PCNL. Fatores de risco dietéticos crescentes, como alta ingestão de sódio e proteína, aceleram ainda mais os casos globalmente, especialmente em populações urbanas. Este aumento sustentado na carga de pedras amplifica os investimentos do sistema de saúde em suítes de urologia avançadas e equipamentos de remoção de pedras minimamente invasivos, particularmente em centros de alto volume. À medida que o manejo da recorrência se torna um mandato clínico central, o mercado se beneficia de ciclos consistentes de substituição de dispositivos, integração de tecnologias de monitoramento e adoção ampliada de programas de prevenção de pedras apoiados por diagnósticos de precisão.

- Por exemplo, o litotriptor Dornier Delta III oferece uma taxa de choque controlada de até 120 choques por minuto, com diretrizes clínicas frequentemente recomendando 60–90 choques por minuto para melhor fragmentação da pedra. O sistema possui um gerador eletromagnético com tamanhos focais selecionáveis, permitindo que os clínicos ajustem a zona focal à profundidade e anatomia da pedra.

Avanços Tecnológicos na Remoção Minimamente Invasiva de Pedras

Avanços rápidos em tecnologias urológicas minimamente invasivas impulsionam significativamente o crescimento ao melhorar a segurança do procedimento, eficiência e recuperação do paciente. Ureteroscópios digitais de alta resolução, sistemas de litotripsia a laser aprimorados e ferramentas miniaturizadas de PCNL permitem a remoção eficaz de pedras com trauma reduzido e estadias hospitalares mais curtas. Inovações como lasers de alta potência Holmium:YAG e de fibra de túlio proporcionam precisão superior na fragmentação, permitindo o tratamento de tipos complexos de pedras com velocidades de ablação mais rápidas. Dispositivos ESWL de próxima geração oferecem melhor modulação de energia e direcionamento guiado por imagem, melhorando as taxas de eliminação de pedras. Esses avanços suportam maior confiança nos procedimentos entre os clínicos, expandem as populações de pacientes tratáveis e reduzem a dependência de cirurgias abertas. À medida que os hospitais priorizam os resultados clínicos e a otimização do fluxo de trabalho, dispositivos avançados minimamente invasivos permanecem centrais para estratégias de aquisição, acelerando a expansão do mercado.

- Por exemplo, o Laser de Fibra de Túlio SuperPulsed Soltive™ da Olympus opera em frequências de até 2.400 Hz com energias de pulso de até 6 Joules, permitindo uma pulverização em alta velocidade e reduzindo a retropulsão durante a fragmentação de pedras.

Acesso Ampliado a Cuidados Urológicos Avançados e Crescimento do Investimento em Infraestrutura

A maior disponibilidade de centros especializados em urologia, juntamente com o aumento dos gastos com saúde e melhorias na infraestrutura, é um importante catalisador de crescimento. Economias emergentes estão adotando rapidamente suítes de imagem modernas, sistemas de litotripsia a laser e plataformas cirúrgicas integradas em resposta ao aumento dos casos de pedras. Investimentos liderados pelo governo em hospitais de cuidados terciários, centros cirúrgicos ambulatoriais e instalações de urologia de cuidados diurnos melhoram a acessibilidade ao diagnóstico e tratamento oportunos. O turismo médico impulsiona ainda mais a demanda por dispositivos em regiões que oferecem serviços de manejo de pedras minimamente invasivos e econômicos. Além disso, programas de treinamento para urologistas, estruturas de reembolso aprimoradas e iniciativas que promovem a detecção precoce fortalecem a capacidade clínica. À medida que mais instalações implantam sistemas avançados de litotripsia e endoscopia, os fabricantes de dispositivos experimentam uma demanda sustentada tanto por equipamentos de capital quanto por consumíveis, impulsionando a expansão constante do mercado.

Tendências e Oportunidades Principais

Crescimento de Diagnósticos Baseados em IA e Gestão Preditiva de Pedras

A inteligência artificial e a análise de dados estão emergindo como tendências transformadoras no manejo de pedras nos rins. Ferramentas de imagem aprimoradas por IA melhoram a precisão na detecção de pedras, classificam automaticamente a carga de pedras e ajudam os clínicos na seleção de caminhos de tratamento ideais. Modelos de aprendizado de máquina capazes de prever recorrências com base em perfis metabólicos, dados de imagem e histórico do paciente apoiam estratégias de cuidados preventivos. A integração da IA em fluxos de trabalho de TC e ultrassom permite uma interpretação mais rápida e reduz a variabilidade diagnóstica em ambientes clínicos. Esses avanços criam oportunidades para fabricantes de dispositivos incorporarem software inteligente em sistemas de imagem, consoles de tratamento e ferramentas de monitoramento pós-procedimento. À medida que a urologia de precisão ganha destaque, espera-se que a adoção de fluxos de trabalho habilitados por IA cresça substancialmente.

- Por exemplo, o AI-Rad Companion CT da Siemens Healthineers fornece segmentação automatizada dos rins como parte de seu fluxo de trabalho de análise de órgãos abdominais. O software reduz o esforço de contorno manual e apoia a avaliação consistente da estrutura renal aplicando ferramentas de medição padronizadas e impulsionadas por IA.

Aumento da Adoção de Ureteroscopia Digital e Inovação a Laser

A forte demanda por ureteroscópios digitais e sistemas avançados de laser apresenta uma oportunidade significativa para os fabricantes de dispositivos. Os escopos digitais oferecem visualização superior, melhor manobrabilidade e maior durabilidade em comparação com modelos de fibra óptica, melhorando os resultados do tratamento. A inovação concomitante na litotripsia a laser, particularmente lasers de fibra de túlio e lasers de holmio de alta potência, apoia uma fragmentação mais fina, reduz a retropulsão e oferece capacidades eficientes de pulverização. A crescente preferência por ureteroscópios descartáveis reduz o risco de infecção e apoia ambientes com alta carga de casos. À medida que as instalações se deslocam para ecossistemas padronizados e habilitados por tecnologia para o manejo de pedras, os fornecedores que oferecem plataformas integradas de endoscopia digital e laser ganham vantagem competitiva.

- Por exemplo, o ureteroscópio digital Flex-Xc da Karl Storz possui um sensor de imagem CMOS de alta resolução integrado e oferece deflexão bidirecional de 270° para acesso intrarrenal avançado. O design suporta visualização clara e manobrabilidade estável durante procedimentos difíceis de manejo de cálculos.

Expansão dos Modelos de Tratamento de Cálculos Ambulatoriais e Ambulatórios

A mudança para modelos cirúrgicos ambulatoriais e ambulatoriais apresenta oportunidades substanciais de mercado. Avanços em ESWL, ureteroscopia flexível e mini-PCNL permitem alta no mesmo dia para uma grande proporção de pacientes, reduzindo a necessidade de hospitalização e melhorando a eficiência de custos. Os sistemas de saúde estão investindo cada vez mais em centros de urologia ambulatoriais equipados com sistemas de imagem compactos, litotriptores móveis e ferramentas endoscópicas descartáveis. Este modelo está alinhado com o foco dos pagadores na redução de custos e na recuperação mais rápida dos pacientes, estimulando a adoção de dispositivos leves, portáteis e amigáveis ao fluxo de trabalho. Fabricantes que oferecem plataformas compactas e sistemas de rápida rotatividade estão bem posicionados para uma forte demanda.

Principais Desafios

Altos Custos de Dispositivos e Acesso Desigual a Tecnologias de Tratamento Avançadas

O alto custo de sistemas de imagem avançados, dispositivos de litotripsia a laser e ureteroscópios digitais continua sendo uma barreira significativa para a adoção generalizada, particularmente em regiões de baixa e média renda. Equipamentos de capital intensivo exigem um investimento substancial em manutenção, treinamento e atualizações de instalações, limitando a penetração em hospitais menores e centros de atendimento rurais. Restrições de reembolso para certos procedimentos restringem ainda mais a viabilidade financeira para os provedores de saúde. Dispositivos descartáveis, embora benéficos para o controle de infecções, adicionam encargos de custo recorrentes. Essa disparidade financeira contribui para o acesso desigual a tecnologias ótimas de manejo de cálculos, reforçando lacunas regionais nos padrões de tratamento e atrasando a adoção em ambientes com recursos limitados.

Complexidade dos Dispositivos, Problemas de Durabilidade e Escassez de Habilidades

A complexidade dos dispositivos modernos de manejo de cálculos, combinada com preocupações de durabilidade, representa um desafio significativo para os provedores de saúde. Ureteroscópios digitais e sistemas de laser de alta potência requerem operadores qualificados para garantir o uso seguro e eficiente, no entanto, urologistas treinados permanecem limitados em muitas regiões. Reparos frequentes, fragilidade dos escopos e requisitos de manutenção aumentam os custos operacionais e interrompem os fluxos de trabalho clínicos. Treinamento inadequado em técnicas endourológicas avançadas pode levar a resultados inconsistentes e maiores riscos de complicações. A crescente sofisticação tecnológica dos dispositivos exige treinamento extensivo de clínicos, programas de certificação estruturados e melhoria na resiliência dos dispositivos para apoiar a adoção a longo prazo.

Análise Regional

América do Norte

A América do Norte lidera o mercado de dispositivos de manejo de cálculos renais com uma participação de 35–37%, apoiada pela alta prevalência de distúrbios metabólicos, forte penetração diagnóstica e uso generalizado de ESWL, ureteroscopia flexível e sistemas de laser avançados. Os EUA dominam devido a centros de urologia bem estabelecidos, rápida adoção de lasers de fibra de tálio e integração precoce de análises de TC e ultrassom baseadas em IA. Estruturas de reembolso favoráveis e o aumento dos volumes cirúrgicos ambulatoriais fortalecem ainda mais a demanda. O crescimento é acelerado pela expansão de centros cirúrgicos ambulatoriais e atualizações contínuas para plataformas de tratamento minimamente invasivas em grandes redes hospitalares.

Europa

A Europa detém uma participação de mercado de 28–30%, impulsionada por uma infraestrutura clínica robusta, diretrizes urológicas padronizadas e adoção consistente de ureteroscópios digitais e sistemas ESWL de próxima geração. Alemanha, França e Reino Unido ancoram o crescimento regional através de forte utilização de imagem e investimento em plataformas de litotripsia a laser de alta precisão. A crescente incidência de formação de cálculos ligada ao estilo de vida e os caminhos de cuidados estruturados suportam altos volumes de procedimentos em hospitais públicos e privados. O compromisso da região com a detecção precoce, aliado à modernização contínua das suítes de endourologia, reforça o papel da Europa como um mercado maduro com forte adoção tecnológica.

Ásia-Pacífico

A Ásia-Pacífico representa 22–24% do mercado global e é a região de crescimento mais rápido. A crescente incidência de cálculos, impulsionada pela desidratação, padrões alimentares e urbanização, alimenta uma forte demanda por dispositivos de diagnóstico e tratamento minimamente invasivo. China, Índia e Japão são os principais contribuintes, apoiados pela expansão da infraestrutura de saúde, maiores grupos de pacientes e maior acessibilidade aos sistemas ESWL e de ureteroscopia flexível. O turismo médico na Índia, Singapura e Tailândia fortalece os volumes de procedimentos, enquanto os investimentos liderados pelo governo e os programas ampliados de treinamento em urologia aceleram a adoção de tecnologia em hospitais e centros especializados.

América Latina

A América Latina captura uma participação de 6–7%, refletindo o avanço constante nos serviços de urologia e o aumento da implantação de tecnologias de imagem e remoção de cálculos. Brasil e México impulsionam a demanda regional através do crescimento das redes de saúde privadas e da modernização dos hospitais terciários. O ESWL continua amplamente adotado devido ao seu perfil de custo favorável, enquanto plataformas de ureteroscopia flexível e laser estão gradualmente se expandindo em grandes centros metropolitanos. Apesar do progresso, disparidades regionais no reembolso, disponibilidade de clínicos e acesso a tecnologias avançadas limitam a penetração total do mercado. As atualizações contínuas na saúde continuam a melhorar a adoção de dispositivos a longo prazo.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de 4–5%, com crescimento concentrado em países do Golfo, como a Arábia Saudita e os Emirados Árabes Unidos, onde fortes investimentos em litotripsia a laser, ureteroscopia digital e suítes de imagem impulsionam a adoção. A expansão de hospitais especializados e o aumento do turismo médico aumentam a capacidade de procedimentos. No entanto, o acesso permanece limitado em muitas nações africanas devido a lacunas de infraestrutura e altos custos de equipamentos. A expansão do setor privado e as iniciativas de modernização governamental estão gradualmente melhorando a disponibilidade de sistemas de gestão de cálculos minimamente invasivos, apoiando o aumento da adoção de dispositivos nos principais mercados.

Segmentações de Mercado:

Por Tipo de Cálculo

- Oxalato de cálcio

- Fosfato de cálcio

- Ácido úrico

- Estruvita

- Cistina

Por Diagnóstico

- Raio-X abdominal

- Tomografia computadorizada (TC)

- Ultrassom

- Ressonância magnética abdominal

- Pielografia intravenosa (PIV)

Por Tratamento

- Litotripsia extracorpórea por ondas de choque (ESWL)

- Ureteroscopia

- Nefrolitotomia percutânea (PCNL)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de dispositivos de gerenciamento de cálculos renais é caracterizada por uma forte participação de líderes globais em tecnologia médica especializados em urologia minimamente invasiva, imagem avançada e soluções de litotripsia a laser. Empresas como Boston Scientific, Olympus Corporation, Karl Storz, Richard Wolf, Dornier MedTech e Siemens Healthineers mantêm influência significativa através de extensos portfólios de produtos que cobrem sistemas ESWL, ureteroscópios digitais, lasers de fibra de hólmio e túlio de alta potência, e plataformas de imagem de precisão. A competição foca em visualização aprimorada, durabilidade melhorada dos dispositivos, soluções de endoscópio descartável e ecossistemas de tratamento integrados que otimizam os fluxos de trabalho clínicos. Iniciativas estratégicas — incluindo aquisições, avaliações clínicas multicêntricas, investimentos em P&D e expansão em regiões de rápido crescimento — reforçam o posicionamento no mercado. Os fornecedores enfatizam cada vez mais a integração digital, diagnósticos assistidos por IA e designs ergonômicos de dispositivos para diferenciar suas ofertas. O aumento dos centros cirúrgicos ambulatoriais, a demanda por endoscopia flexível e a mudança para tratamentos ambulatoriais mais econômicos continuam a moldar a dinâmica competitiva, favorecendo fabricantes com soluções abrangentes, escaláveis e tecnologicamente avançadas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em maio de 2024, a Karl Storz GmbH anunciou um acordo de distribuição exclusiva com a Well Lead Medical para a bainha de acesso ureteral de sucção-evacuação ClearPetra nos EUA.

- Em abril de 2024, a empresa Dornier MedTech lançou o UroGPT™, uma plataforma de modelo de linguagem de grande escala com tecnologia de IA alinhada com seu sistema WPE Wellness™ para pacientes com doenças de cálculo; 92,1% dos pacientes pesquisados relataram confiar no WPE Wellness™ tanto quanto ou mais do que em grandes sites de saúde.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Cálculo, Diagnósticos, Tratamento e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A adoção de procedimentos minimamente invasivos e de manejo ambulatorial de cálculos acelerará à medida que os hospitais priorizam a recuperação mais rápida e os menores riscos procedurais.

- A imagem assistida por IA e a análise preditiva se tornarão parte integrante dos caminhos diagnósticos, melhorando a precisão da detecção e a seleção do tratamento.

- A ureteroscopia digital e os endoscópios descartáveis ganharão maior aceitação devido à durabilidade aprimorada, controle de infecções e eficiência do fluxo de trabalho.

- Lasers de fibra de holmio e túlio de alta potência continuarão a substituir as tecnologias de litotripsia mais antigas, aprimorando a precisão da fragmentação.

- Os sistemas de LEOC evoluirão com melhor modulação de energia e orientação de imagem em tempo real para melhorar os resultados sem cálculos.

- Os centros cirúrgicos ambulatoriais expandirão seu papel no tratamento de cálculos, aumentando a demanda por plataformas de dispositivos compactos e móveis.

- Os fabricantes investirão mais em designs ergonômicos e instrumentos miniaturizados para possibilitar intervenções mais seguras e menos traumáticas.

- A integração de ferramentas de monitoramento remoto e programas de gestão metabólica apoiará a prevenção de recorrências a longo prazo.

- Os mercados emergentes experimentarão rápida adoção de tecnologia à medida que a infraestrutura de saúde e a capacidade de urologia melhoram.

- A diferenciação competitiva se deslocará para ecossistemas de tratamento totalmente integrados, combinando imagem, lasers, endoscópios e plataformas digitais.