Visão Geral do Mercado

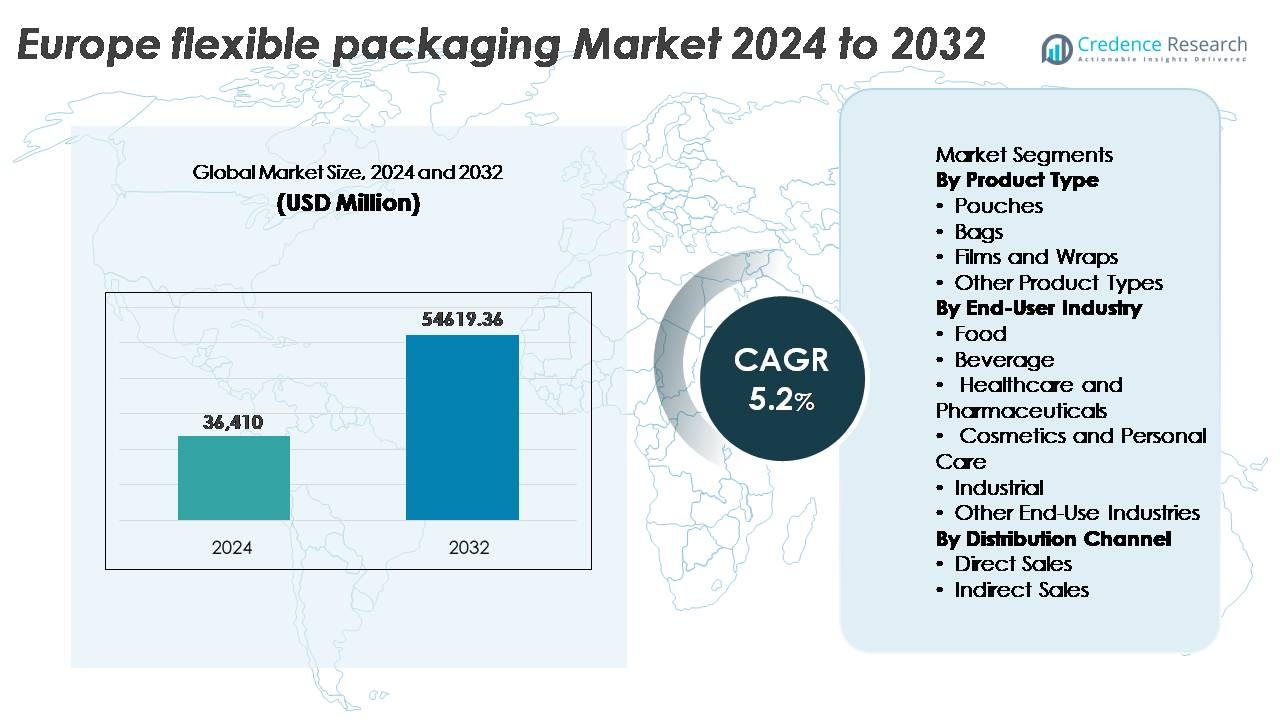

O mercado de embalagens flexíveis na Europa foi avaliado em USD 36.410 milhões em 2024 e projeta-se que alcance USD 54.619,36 milhões até 2032, crescendo a uma CAGR de 5,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do mercado de embalagens flexíveis na Europa 2024 |

USD 36.410 Milhões |

| CAGR do mercado de embalagens flexíveis na Europa |

5,2% |

| Tamanho do mercado de embalagens flexíveis na Europa 2032 |

USD 54.619,36 Milhões |

O mercado de embalagens flexíveis na Europa é moldado pelas operações estratégicas de líderes como Constantia Flexibles GmbH, Amcor PLC, Huhtamaki Oyj, Mondi Group e Wipak Group, cada um aproveitando a engenharia avançada de materiais e portfólios focados em sustentabilidade para atender às expectativas regulatórias e às necessidades das marcas. A Europa Ocidental permanece como a principal contribuinte regional, representando aproximadamente 42% da participação de mercado, apoiada por uma fabricação madura de FMCG, fortes estruturas de reciclagem e capacidade de inovação em formatos flexíveis recicláveis e leves. O ambiente competitivo é definido pelo investimento em estruturas de mono-materiais, capacidades de impressão digital e parcerias de economia circular que reforçam o posicionamento de mercado a longo prazo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de embalagens flexíveis na Europa foi avaliado em USD 36.410 milhões em 2024 e projeta-se que alcance USD 54.619,36 milhões até 2032, registrando uma CAGR de 5,2% durante o período de previsão.

- O crescimento é impulsionado pela crescente demanda por soluções de embalagem leves, resseláveis e econômicas, apoiada pelo aumento do consumo de refeições prontas, alimentos de conveniência e requisitos de distribuição de e-commerce.

- Tendências de mercado destacam forte impulso em direção a estruturas de mono-materiais recicláveis, filmes à base de bio e formatos impressos digitalmente que permitem personalização, ciclos de produção mais curtos e apelo premium nas prateleiras.

- O foco competitivo se intensifica entre os principais players que introduzem portfólios de produtos sustentáveis e formam parcerias de reciclagem, enquanto pressões de custo e volatilidade nos preços de matérias-primas atuam como principais restrições.

- A Europa Ocidental lidera o mercado com cerca de 42% de participação, seguida pela Europa do Sul com 24%, enquanto as embalagens do tipo pouch permanecem como o segmento de produto dominante, impulsionadas pela portabilidade, proteção de barreira e redução de peso de material.

Análise de Segmentação de Mercado:

Por Tipo de Produto

As embalagens do tipo pouch representam o tipo de produto dominante no mercado de embalagens flexíveis na Europa, respondendo pela maior participação impulsionada pela crescente demanda por formatos de embalagem leves, resseláveis e de controle de porção. Sua adoção continua a crescer em alimentos, bebidas e produtos domésticos devido ao excelente desempenho de barreira e uso reduzido de material em comparação com alternativas rígidas. Sacos seguem como o segundo maior segmento, atendendo principalmente aplicações de alimentos a granel, alimentos para animais de estimação e aplicações industriais. Filmes e películas estão ganhando força com avanços em filmes de mono-materiais que apoiam metas de reciclabilidade. Outros tipos de produtos atendem a aplicações de nicho que requerem laminações especializadas ou estruturas de alta resistência.

- Por exemplo, o Grupo Wipak fornece embalagens stand-up de alta barreira para aplicações alimentares e médicas, utilizando estruturas multicamadas projetadas para oferecer forte proteção contra oxigênio para produtos secos e sensíveis

Por Indústria de Usuário Final

A indústria alimentícia detém a maior participação de mercado e continua sendo o principal segmento de usuários finais, impulsionada pelo consumo de alimentos convenientes, expectativas de vida útil prolongada e crescimento em produtos congelados e prontos para consumo. A embalagem flexível oferece preservação superior, eficiência de custos e oportunidades de branding. O setor de bebidas está se expandindo com embalagens flexíveis substituindo garrafas para bebidas infantis, suplementos energéticos e pacotes compactos de viagem. Os setores de saúde e farmacêutico mostram crescimento notável devido aos formatos de embalagem de barreira estéril, enquanto cosméticos e cuidados pessoais adotam formatos flexíveis premium para portabilidade. Segmentos industriais e outros utilizam soluções flexíveis para selantes, lubrificantes e contenção química.

- Por exemplo, a Huhtamaki desenvolveu a embalagem OmniLock™ Ultra Paper para alimentos secos com até cerca de 93% de conteúdo de papel, oferecendo desempenho de barreira comparável aos filmes multicamadas tradicionais

Por Canal de Distribuição

As vendas indiretas dominam o cenário de distribuição para embalagens flexíveis na Europa, apoiadas pela forte presença de atacadistas, distribuidores e conversores de embalagens que atendem a mercados fragmentados de alimentos e cuidados pessoais. Pequenas e médias empresas preferem a aquisição indireta pela flexibilidade de custos, confiabilidade de fornecimento e acesso a serviços de personalização oferecidos por conversores. As vendas diretas ganham impulso entre grandes empresas de FMCG e fabricantes farmacêuticos que buscam contratos de longo prazo para garantir qualidade consistente e conformidade com a sustentabilidade. A mudança para aquisição digital, inventário gerenciado por fornecedores e soluções logísticas integradas reforça ainda mais o papel dos canais indiretos no mercado.

Principais Fatores de Crescimento:

Crescente Demanda por Alimentos Convenientes e Prontos para Consumo

O aumento do consumo de produtos alimentícios convenientes, para levar e de porção única é um fator central de crescimento no mercado europeu de embalagens flexíveis. Estilos de vida urbanos e tamanhos de lares em diminuição estão levando os consumidores a optarem por refeições embaladas, produtos frescos cortados e unidades controladas por porção que exigem formatos de embalagem leves e funcionais. A embalagem flexível oferece possibilidade de revedação, compatibilidade com micro-ondas, vida útil prolongada e otimização do uso do espaço, tornando-a preferível para distribuição no varejo e e-commerce. O crescimento das marcas de alimentos de marca própria intensifica a concorrência e acelera a inovação em embalagens centrada na estética e diferenciação. Além disso, a engenharia avançada de materiais permite que a embalagem flexível mantenha a integridade do produto e limite o desperdício durante o transporte. A crescente influência de formatos de varejo modernos, incluindo cadeias de desconto e plataformas de supermercado online, fortalece a demanda por soluções de embalagem compactas e econômicas. Esses elementos combinados posicionam a embalagem flexível como um formato versátil e centrado no consumidor, impulsionando a expansão sustentada do mercado.

- Por exemplo, a embalagem de alta barreira AmLite™ Ultra Recyclable da Amcor substitui o papel alumínio por tecnologia de filme de barreira reciclável, permitindo uma longa vida útil para snacks secos e apoiando ciclos de distribuição estendidos para marcas de marca própria.

Mandatos de Sustentabilidade Acelerando a Adoção de Materiais Recicláveis e Leves

O rigoroso ambiente regulatório da Europa, incluindo diretrizes de resíduos de embalagens, metas de reciclagem e estruturas de responsabilidade estendida do produtor (EPR), está obrigando os fabricantes a mudar de plásticos multicamadas tradicionais para estruturas de mono-materiais recicláveis, polímeros de base biológica e alternativas flexíveis leves. A embalagem flexível consome menos matérias-primas e gera menores emissões de transporte em comparação com a embalagem rígida, alinhando-se com os objetivos de redução de carbono. Inovações focadas em sustentabilidade estão possibilitando formatos flexíveis de alta barreira sem alumínio ou laminados não recicláveis. Proprietários de marcas e empresas de bens de consumo rápido (FMCG) estão anunciando roteiros de economia circular que priorizam a redução de embalagens, soluções compostáveis e formatos recarregáveis. A adoção de sistemas de reciclagem em circuito fechado e infraestrutura piloto de reciclagem química apoia ainda mais o crescimento da embalagem flexível. Essas transições ambientais criam uma vantagem competitiva de longo prazo para produtores capazes de oferecer soluções de embalagem recicláveis, de baixo carbono e prontas para conformidade para aplicações em alimentos, produtos farmacêuticos e cuidados pessoais.

- Por exemplo, as soluções MonoFlexBE e MonoFlexPE da Mondi contêm até cerca de 95% de polietileno, permitindo compatibilidade com os fluxos de reciclagem de PE existentes, enquanto oferecem desempenho de barreira aprimorado para aplicações alimentares secas e selecionadas.

Crescimento do Comércio Eletrônico e Logística de Varejo Digital

A rápida expansão do comércio eletrônico está redefinindo os requisitos de embalagem em toda a Europa, apoiando formatos de embalagem flexível com durabilidade, economia de custos e compatibilidade de envio. Materiais flexíveis aumentam a resistência a danos, reduzem os custos de envio por peso dimensional e oferecem benefícios de armazenamento compacto para centros de distribuição e redes de correio. Envelopes personalizados e bolsas flexíveis atendem às necessidades de branding e melhoram as experiências de unboxing do consumidor sem o volume das embalagens secundárias de papelão ondulado. O aumento dos serviços de assinatura, marcas de beleza diretas ao consumidor e kits de refeição focados em entrega contribui ainda mais para o impulso do mercado. Soluções flexíveis sensíveis à temperatura e à prova de violação atendem à crescente demanda em mercearias online, produtos farmacêuticos e nutracêuticos. À medida que plataformas de pedidos preditivos e armazéns automatizados se expandem pela Europa, formatos de embalagem que aproveitam a flexibilidade, rastreabilidade e tecnologia de rotulagem inteligente dominarão cada vez mais o ecossistema de atendimento.

Tendências e Oportunidades Principais:

Avanço em Tecnologias de Filmes Mono-Materiais e Recicláveis

A mudança para estruturas de polietileno e polipropileno mono-materiais representa uma tendência transformadora no cenário de embalagens flexíveis na Europa. Esses materiais permitem desempenho de alta barreira enquanto mantêm compatibilidade com fluxos de reciclagem mecânica sob estruturas regionais de gestão de resíduos. Conversores e fabricantes de resinas estão colaborando para otimizar a selabilidade, resistência térmica e capacidade de impressão sem comprometer as metas de sustentabilidade. A capacidade de impressão digital permite personalização de baixo volume para lançamentos de edição limitada e testes de mercado. Marcas que exploram soluções de rotulagem de pegada de carbono e rastreabilidade estão adotando embalagens mono-materiais habilitadas digitalmente para maior transparência. À medida que os sistemas de reciclagem evoluem e a conformidade regulatória se torna mais rígida, a tecnologia mono-material continua sendo uma grande oportunidade para produtores que oferecem designs escaláveis que atendem tanto aos padrões de desempenho quanto ambientais.

- Por exemplo, a SABIC fornece polietileno circular certificado pelo ISCC PLUS para filmes flexíveis mono-material, permitindo a atribuição de matéria-prima renovável ou reciclada certificada através de sistemas de balanço de massa, mantendo a compatibilidade com os fluxos de reciclagem padrão de PE

Crescimento de Embalagens Inteligentes, Aditivos Funcionais e Interação Digital com o Consumidor

Tecnologias de embalagens inteligentes, incluindo rastreabilidade habilitada por QR, indicadores de frescor e marcadores anti-falsificação, estão ganhando força no mercado de embalagens flexíveis devido à crescente demanda por segurança, transparência e autenticidade de marca. Aditivos funcionais ajudam a manter a textura do produto, prevenir contaminação e melhorar a vida útil, especialmente importantes nas categorias farmacêuticas e de alimentos premium. Ferramentas de interação digital oferecem engajamento do consumidor com valor agregado, programas de fidelidade e educação sobre sustentabilidade através de conteúdo vinculado à embalagem. Formatos flexíveis inteligentes também apoiam o rastreamento da cadeia de suprimentos para logística com controle de temperatura. À medida que os consumidores priorizam segurança, acesso à informação e compras experiencial, embalagens que integram inteligência digital oferecem forte diferenciação e oportunidades competitivas de longo prazo.

- Por exemplo, as plataformas de etiquetas inteligentes da Avery Dennison permitem códigos QR a nível de item que suportam a rastreabilidade do produto e a interação digital com o consumidor em cadeias de suprimentos de varejo de grande escala na Europa

Principais Desafios:

Infraestrutura de Reciclagem Complexa e Limitações na Recuperação de Materiais

Apesar do impulso em direção a materiais recicláveis e circulares, a Europa enfrenta desafios estruturais na ampliação dos sistemas de coleta, triagem e reprocessamento de resíduos de embalagens flexíveis. Laminados multicamadas, composições variadas de materiais e problemas de contaminação dificultam as taxas de recuperação. Disparidades regionais na infraestrutura de resíduos limitam a consistência no acesso à reciclagem e na eficiência do processamento, afetando proprietários de marcas e fabricantes que buscam reivindicações de sustentabilidade. A transição para embalagens mono-material envolve altos investimentos de capital, ajustes na cadeia de suprimentos e custos de reformulação que podem sobrecarregar conversores pequenos e médios. Alcançar viabilidade comercial enquanto atende a mandatos regulatórios continua sendo um desafio crítico e contínuo para a indústria.

Preços Voláteis de Matérias-Primas e Pressões de Custo sobre os Fabricantes

Preços flutuantes de polímeros, adesivos, tintas e matérias-primas de base biológica criam incerteza econômica para produtores de embalagens flexíveis operando sob margens estreitas. Choques externos, como aumentos nos preços de energia, custos logísticos e perturbações geopolíticas, impactam o planejamento de produção e a precificação de contratos. Proprietários de marcas e varejistas exercem pressão para fornecer embalagens sustentáveis, personalizadas e de alto desempenho a preços competitivos, comprimindo ainda mais a rentabilidade. O investimento em maquinário avançado, impressão digital e transições para materiais recicláveis introduz encargos adicionais de custo. Equilibrar inovação, conformidade e acessibilidade continua sendo um desafio chave enquanto o mercado navega pela sensibilidade aos preços e pela demanda por embalagens sustentáveis de qualidade premium.

Análise Regional

Europa Ocidental

A Europa Ocidental representa a maior participação no mercado de embalagens flexíveis, com cerca de 42%, liderada pela Alemanha, Reino Unido e França. O crescimento decorre da produção madura de bens de consumo rápido (FMCG), fabricação avançada de produtos de saúde e programas de conformidade com a sustentabilidade. A Alemanha impulsiona a inovação em filmes de mono-material recicláveis e pilotos de reciclagem química, enquanto o Reino Unido demonstra alta adoção de formatos de bolsas leves no varejo de marcas próprias. A França acelera a demanda por embalagens de base biológica, influenciada por restrições regulatórias sobre plásticos de uso único. A região se beneficia de redes de distribuição bem estabelecidas e investimentos de marcas em impressão digital, apoiando um giro mais rápido de produtos e experiências premium para o consumidor.

Europa do Sul

A Europa do Sul representa cerca de 24% do mercado, apoiada por exportações de alimentos, embalagens agrícolas e consumo impulsionado pelo turismo. A Itália atua como um importante centro para laminados flexíveis e filmes de alta barreira que atendem marcas de laticínios e confeitaria. O crescente setor de exportação de produtos frescos da Espanha impulsiona a adoção de filmes compatíveis com MAP e embalagens flexíveis compostáveis. Grécia e Portugal implementam cada vez mais regulamentos de ecodesign alinhados com as diretivas de resíduos da UE, impulsionando tendências de substituição de materiais. A demanda sazonal por produtos, rotas logísticas estendidas e fabricação orientada para exportação sustentam a preferência da região por formatos de embalagens leves e duráveis que preservam a frescura e otimizam a eficiência de custos de transporte.

Europa do Norte

A Europa do Norte detém uma participação de mercado estimada em 18%, impulsionada pela liderança em sustentabilidade e incentivos de economia circular na Suécia, Noruega, Dinamarca e Finlândia. Metas de reciclagem apoiadas pelo governo e a preferência do consumidor por embalagens de baixo carbono fomentam o crescimento em polímeros de base biológica e soluções híbridas de fibra-flexível. As indústrias de cosméticos e nutracêuticos são contribuintes-chave, pois formatos de embalagens premium combinam estética com credibilidade ambiental. A alta adoção digital acelera as aplicações de embalagens inteligentes, incluindo rastreabilidade por QR e sensores de frescura. No entanto, custos elevados de mão de obra e energia impulsionam a demanda por práticas de automação e minimização de materiais para manter a competitividade entre conversores regionais e proprietários de marcas.

Europa Central e Oriental

A Europa Central e Oriental representa aproximadamente 16% do mercado de embalagens flexíveis, beneficiando-se da expansão da capacidade de fabricação, menores custos de produção e aumento do consumo de FMCG. Polônia, República Tcheca e Romênia testemunham rápido investimento em instalações de extrusão de filmes flexíveis e impressão que atendem tanto mercados da UE quanto não-UE. O crescimento em produtos farmacêuticos, terceirização logística e formatos de varejo de desconto impulsiona a adoção de bolsas e soluções de embalagens multiuso. No entanto, lacunas de infraestrutura em reciclagem e triagem de resíduos representam desafios para o cumprimento da conformidade com a sustentabilidade em toda a UE. Estruturas de custos competitivas atraem operações de embalagem por contrato, posicionando a região como uma base de produção escalável para marcas europeias.

Segmentações de Mercado:

Por Tipo de Produto

- Bolsas

- Sacos

- Filmes e Envoltórios

- Outros Tipos de Produtos

Por Indústria Usuária Final

- Alimentos

- Bebidas

- Cuidados de Saúde e Produtos Farmacêuticos

- Cosméticos e Cuidados Pessoais

- Industrial

- Outras Indústrias de Uso Final

Por Canal de Distribuição

- Vendas Diretas

- Vendas Indiretas

Por Geografia

- Europa Ocidental

- Europa Meridional

- Europa Setentrional

- Europa Central & Oriental

Paisagem Competitiva

A paisagem competitiva do mercado europeu de embalagens flexíveis é moderadamente consolidada, com líderes globais de embalagens e conversores regionais competindo em desempenho, sustentabilidade e capacidades de personalização. Os principais players focam na expansão de portfólios de mono-materiais recicláveis, alternativas bio-baseadas e impressão digital avançada para abordar a diferenciação de marca e o alinhamento regulatório. As colaborações intersetoriais estão aumentando entre produtores de resina, conversores e empresas de gestão de resíduos para ampliar soluções de reciclagem circular e melhorar a recuperação de materiais. Os participantes do mercado estão adotando práticas de automação e manufatura inteligente para otimizar estruturas de custo em meio à volatilidade de matérias-primas. O crescimento de marcas próprias entre cadeias de varejo europeias intensificou a demanda por formatos de impressão de rápida execução e tiragens curtas, levando a investimentos em linhas de produção flexíveis. Fusões, aquisições e expansões de capacidade permanecem como prioridades estratégicas, particularmente na Europa Central e Oriental, que está emergindo como um centro de fabricação econômico servindo redes de suprimento pan-europeias. Empresas com estratégias de reciclagem integradas, portfólios de produtos sustentáveis e capacidades de produção ágeis estão posicionadas para ganhar vantagem competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

Desenvolvimentos Recentes

- Em março de 2025, a Constantia Flexibles completou a aquisição de uma participação majoritária na empresa suíça de embalagens Aluflexpack AG, fortalecendo seu portfólio tecnológico e expandindo o alcance de produção nos setores de embalagens flexíveis para alimentos e farmacêuticos.

- Em janeiro de 2025, a Huhtamaki apresentou suas inovações blueloop™ na PharmaPack 2025 em Paris, onde seu Omnilock™ Ultra PAPER ganhou o Prêmio Eco-Design por embalagem de barreira totalmente reciclável voltada para os segmentos de saúde e farmacêutico.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Indústria de Usuário Final, Canal de Distribuição e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectiva Futura

- A demanda continuará aumentando à medida que os consumidores priorizam conveniência, controle de porções e formatos de embalagens portáteis.

- A adoção de filmes mono-materiais recicláveis acelerará à medida que os marcos regulatórios se tornem mais rígidos em toda a Europa.

- Soluções de embalagens flexíveis à base de bio e compostáveis terão uma adoção mais forte, apoiadas por compromissos de sustentabilidade.

- A impressão digital se expandirá rapidamente, permitindo personalização, tiragens curtas e campanhas de produtos localizadas.

- Embalagens inteligentes com recursos de rastreabilidade e autenticação ganharão força nos setores de alimentos e farmacêuticos.

- A logística de comércio eletrônico impulsionará a necessidade de formatos flexíveis projetados para durabilidade e redução de peso de envio.

- Avanços na reciclagem química apoiarão a recuperação de resíduos plásticos flexíveis mistos em larga escala.

- O investimento se deslocará para linhas de produção automatizadas e habilitadas por IA para reduzir custos operacionais.

- Os mercados emergentes da Europa Oriental se fortalecerão como centros de fabricação para embalagens flexíveis de baixo custo.

- A colaboração entre conversores, processadores de resíduos e proprietários de marcas moldará modelos de cadeia de valor circular.