Visão Geral do Mercado

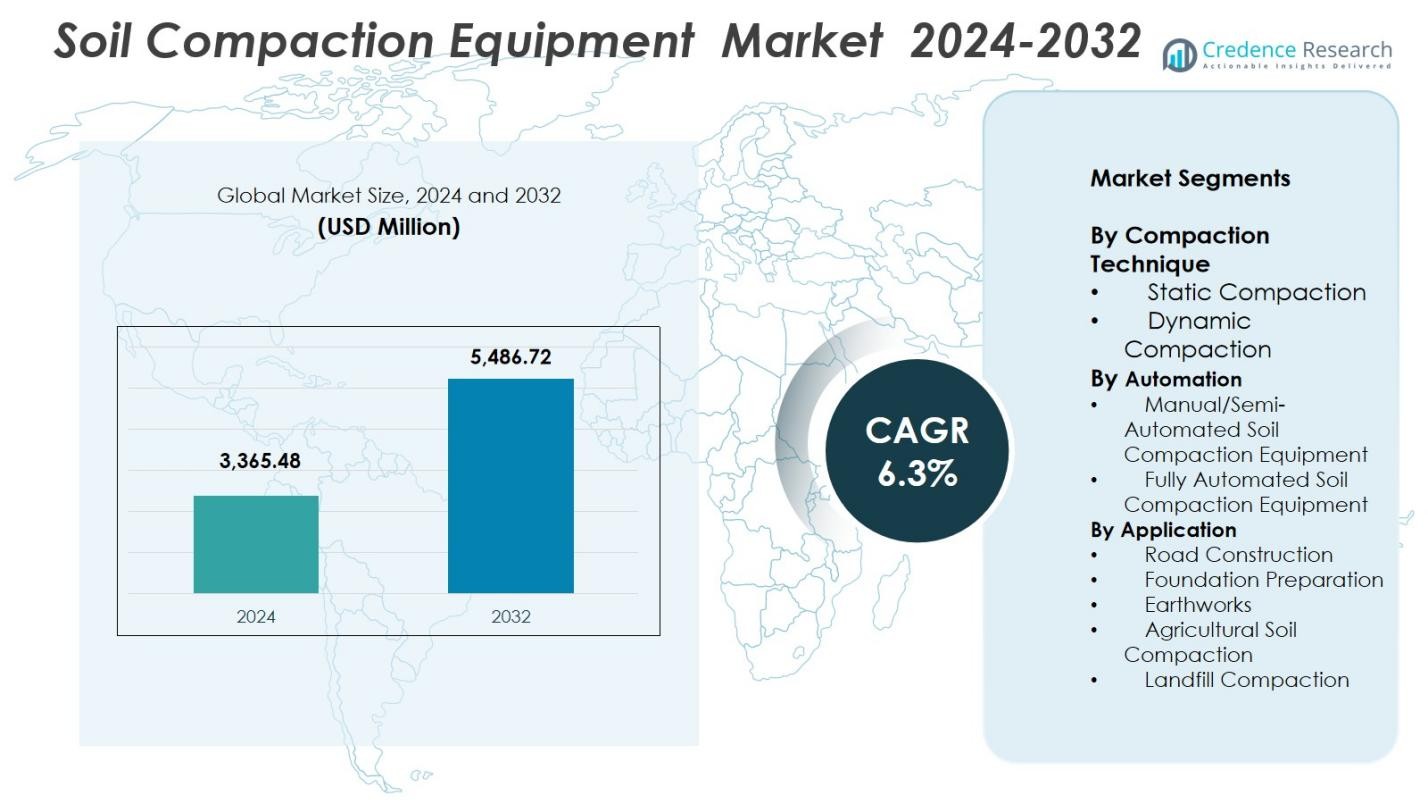

O tamanho do mercado de Equipamentos de Compactação de Solo foi avaliado em USD 3.365,48 milhões em 2024 e prevê-se que alcance USD 5.486,72 milhões até 2032, com um CAGR de 6,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Equipamentos de Compactação de Solo 2024 |

USD 3.365,48 milhões |

| Mercado de Equipamentos de Compactação de Solo, CAGR |

6,3% |

| Tamanho do Mercado de Equipamentos de Compactação de Solo 2032 |

USD 5.486,72 milhões |

O mercado de Equipamentos de Compactação de Solo apresenta forte participação de fabricantes globais que oferecem rolos avançados, compactadores e placas vibratórias adaptados para aplicações de infraestrutura e terraplenagem. Principais players como Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG e Wacker Neuson focam em compactação inteligente, integração de telemática e motores de alta eficiência para fortalecer sua presença no mercado. A Ásia-Pacífico lidera o mercado com uma participação de 34,8%, impulsionada por extensos projetos de construção de estradas e desenvolvimento urbano, seguida pela América do Norte com 29,4% e Europa com 27,1%. Investimentos contínuos em tecnologias de compactação digital e plataformas de equipamentos sustentáveis aumentam ainda mais o posicionamento competitivo dessas empresas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Equipamentos de Compactação de Solo foi avaliado em USD 3.365,48 milhões em 2024 e projeta-se que alcance USD 5.486,72 milhões até 2032, crescendo a um CAGR de 6,3%.

- O crescimento do mercado é impulsionado pela expansão da construção de estradas, modernização da infraestrutura e aumento da mecanização em construção e agricultura, aumentando a demanda por rolos, compactadores e placas vibratórias.

- Tendências principais incluem a adoção de compactação inteligente, equipamentos habilitados para telemática, compactadores elétricos e modelos baseados em aluguel que oferecem acesso econômico a maquinário avançado.

- Principais players como Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB e XCMG fortalecem a competitividade do mercado por meio de inovação de produtos, automação e parcerias de aluguel ampliadas, enquanto os altos custos dos equipamentos permanecem uma restrição.

- A Ásia-Pacífico domina com uma participação de 34,8%, seguida pela América do Norte com 29,4% e Europa com 27,1%, enquanto a compactação dinâmica lidera o segmento de técnicas com uma participação de 62,4%, refletindo forte demanda por equipamentos de alto desempenho.

Análise de Segmentação de Mercado

Por Técnica de Compactação

No mercado de Equipamentos de Compactação de Solo, a compactação dinâmica ocupa a posição dominante com uma participação de 62,4% em 2024, impulsionada por sua maior eficiência, penetração mais profunda no solo e adequação para projetos de engenharia civil em grande escala. Os sistemas dinâmicos oferecem densificação superior para rodovias, pistas de pouso e fundações de carga pesada, tornando-os a escolha preferida em economias com infraestrutura intensiva. A compactação estática continua a apoiar paisagismo, construção de pequena escala e agricultura, mas os crescentes investimentos globais em corredores de transporte, expansão urbana e zonas industriais reforçam a forte adoção da compactação dinâmica em regiões desenvolvidas e emergentes.

- Por exemplo, a série Hamm HC da Wirtgen incorporou sistemas de vibração avançados, alcançando camadas de compactação mais profundas, permitindo que os empreiteiros atendam aos rigorosos requisitos de densidade em projetos de rodovias expressas e pistas de aeroportos.

Por Automação

Equipamentos de compactação de solo manuais e semiautomatizados lideram este segmento com uma participação de mercado de 71,8% em 2024, apoiados pela acessibilidade, facilidade de operação e uso extensivo em projetos de construção de pequeno a médio porte. Os empreiteiros priorizam esses sistemas por sua flexibilidade, menores custos de manutenção e compatibilidade com variadas condições de solo. Equipamentos totalmente automatizados estão ganhando força devido aos avanços em telemática, rolos guiados por GPS e mapeamento de compactação em tempo real; no entanto, os altos custos iniciais e a familiaridade limitada dos operadores retardam a adoção generalizada. Espera-se que o crescimento das tecnologias de construção digital e a integração de canteiros de obras inteligentes acelerem a penetração de equipamentos automatizados durante o período de previsão.

- Por exemplo, o Grupo Wirtgen aprimorou seu sistema Hamm Compaction Navigator (HCN), permitindo documentação de compactação em tempo real e orientação baseada em GPS para rolos, melhorando a uniformidade em grandes projetos rodoviários.

Por Aplicação

A construção de estradas emerge como o segmento de aplicação dominante, capturando uma participação de 48,6% em 2024, impulsionada por investimentos maciços em programas nacionais de rodovias, expansão de estradas rurais, pistas de aeroportos e desenvolvimento de corredores de carga. O segmento se beneficia de rigorosos padrões de qualidade de compactação que exigem rolos de alto desempenho e tecnologias de monitoramento avançadas. A preparação de fundações e terraplenagem também contribuem significativamente, apoiadas pela construção comercial e residencial em andamento. A compactação de solo agrícola e a compactação de aterros permanecem aplicações de nicho, mas em expansão constante, particularmente em regiões que estão modernizando suas práticas agrícolas ou aprimorando a infraestrutura de gestão de resíduos.

Principais Motores de Crescimento

Expansão da Infraestrutura Global e Programas de Desenvolvimento de Estradas

O mercado de Equipamentos de Compactação de Solo se beneficia significativamente de investimentos maciços em infraestrutura global, particularmente em rodovias, ferrovias, aeroportos, corredores industriais e projetos de desenvolvimento urbano. Programas apoiados pelo governo, como esquemas de conectividade de estradas rurais, missões de cidades inteligentes e expansão de redes logísticas, impulsionam a demanda consistente por rolos e compactadores de alto desempenho. Economias em desenvolvimento na Ásia-Pacífico e na África estão testemunhando gastos em larga escala do setor público para melhorar a eficiência do transporte, reduzir a congestão e aprimorar a conectividade regional, acelerando ainda mais a aquisição de equipamentos. Além disso, empresas de construção privadas e empreiteiros EPC exigem cada vez mais máquinas de compactação confiáveis que garantam densidade uniforme do solo e estabilidade estrutural a longo prazo. O aumento de mega-projetos, incluindo parques industriais, centros de armazenamento e instalações de energia renovável, reforça a adoção de sistemas de compactação avançados. Normas regulatórias rigorosas para a qualidade do pavimento e uniformidade da compactação também impulsionam a indústria em direção a máquinas tecnologicamente superiores, capazes de oferecer maior precisão e produtividade.

- Por exemplo, o programa de desenvolvimento de rodovias Bharatmala da Índia implantou rolos vibratórios avançados da Wirtgen em vários corredores, melhorando a eficiência da compactação sob especificações rigorosas de qualidade do pavimento.

Mecanização das Operações de Construção e Agricultura

O aumento da mecanização nos setores de construção, mineração e agricultura atua como um forte catalisador de crescimento para o mercado de Equipamentos de Compactação de Solo. À medida que a escassez de mão de obra aumenta e os prazos dos projetos se apertam, os empreiteiros priorizam equipamentos eficientes que reduzem o esforço manual e aceleram as atividades de preparação do local. A compactação mecanizada melhora a durabilidade estrutural, apoia a estabilidade da fundação e minimiza os custos de manutenção a longo prazo. Na agricultura, práticas agrícolas modernas, como condicionamento de solo de precisão e compactação controlada, incentivam a adoção de rolos manuais e compactadores montados em tratores. Países em desenvolvimento estão testemunhando rápida mecanização à medida que empreiteiros pequenos e médios atualizam de métodos manuais para soluções mecanizadas de preparação de solo. Subsídios governamentais, programas de treinamento e esquemas de financiamento de equipamentos apoiam ainda mais a transição, tornando os compactadores mais acessíveis. A ênfase na produtividade, segurança e resultados consistentes de compactação continua a impulsionar a mudança em direção a soluções mecanizadas em diversos setores de uso final.

- Por exemplo, em aplicações de mineração e terraplenagem, estudos sobre Compactação Dinâmica por Rolagem (RDC), um método mecanizado que utiliza rolos de impacto pesados não circulares, mostram que a RDC pode compactar camadas de solo mais espessas e melhorar a resistência ao cisalhamento e a rigidez, tornando-se uma alternativa mais eficiente aos métodos manuais ou estáticos, especialmente para projetos de grande escala.

Avanços em Automação, Telemática e Compactação Inteligente

A inovação tecnológica se destaca como um grande impulsionador, com a automação e a telemática transformando a forma como os equipamentos de compactação operam em canteiros de obras modernos. Sistemas de compactação inteligente equipados com sensores em tempo real, mapeamento por GPS e feedback baseado em acelerômetros fornecem aos operadores dados contínuos sobre a rigidez do solo, profundidade de compactação e uniformidade de cobertura. Isso aumenta a precisão, reduz erros operacionais e garante conformidade com os padrões de qualidade. Empreiteiros adotam cada vez mais plataformas de gestão de frotas que monitoram o consumo de combustível, a saúde das máquinas, a taxa de utilização e a localização para otimizar cronogramas de implantação e manutenção. Recursos de controle automatizado reduzem a dependência do operador e melhoram a produtividade em grandes projetos de infraestrutura. A integração com drones, sistemas BIM e diagnósticos remotos fortalece ainda mais a eficiência dos equipamentos. À medida que a construção se torna mais orientada por dados, a demanda por compactadores inteligentes e conectados continua a crescer, posicionando equipamentos tecnologicamente avançados como um motor de crescimento crucial para a indústria.

Tendências e Oportunidades Principais

Crescente Adoção de Equipamentos de Compactação Elétricos e Híbridos

Um foco crescente na sustentabilidade, redução de emissões e controle de ruído está acelerando a adoção de máquinas de compactação de solo elétricas e híbridas. Projetos de infraestrutura urbana, túneis e zonas ambientalmente sensíveis preferem cada vez mais rolos de baixa emissão que cumprem regulamentos ambientais rigorosos. Os fabricantes estão desenvolvendo soquetes, compactadores de placa e pequenos rolos movidos a bateria que oferecem operação mais silenciosa, menores custos operacionais e manutenção reduzida em comparação com modelos movidos a diesel. Avanços na tecnologia de baterias de íon-lítio também aumentam o tempo de funcionamento das máquinas e a eficiência de carregamento, melhorando a viabilidade das alternativas elétricas. Governos que promovem a construção verde e obras públicas neutras em carbono oferecem incentivos adicionais para a transição para equipamentos de energia limpa. Essa tendência apresenta fortes oportunidades para OEMs expandirem seus portfólios ecológicos e atenderem a municípios, empreiteiros e empresas de aluguel que buscam soluções de compactação sustentáveis.

- Por exemplo, a Wacker Neuson expandiu sua linha de produtos de emissão zero com o Compactador de Bateria AS50e e o compactador de placa elétrica AP1840e, oferecendo vibração reduzida, baixo ruído e nenhuma emissão no local para aplicações em áreas urbanas e internas.

Crescente Demanda por Serviços de Aluguel e Leasing em Mercados Emergentes

A expansão dos serviços de aluguel e leasing de equipamentos representa uma oportunidade significativa para o mercado de Equipamentos de Compactação de Solo, especialmente em regiões onde pequenos e médios empreiteiros preferem modelos de aquisição econômicos. Os altos custos iniciais de compra e as despesas de manutenção tornam as soluções de aluguel atraentes para tarefas de compactação de curta duração e especializadas. As frotas de aluguel incluem cada vez mais rolos avançados com telemática, sistemas de controle automatizados e motores eficientes, permitindo acesso amplo a tecnologia de ponta a um custo menor. Empresas que operam em economias emergentes aproveitam os aluguéis para participar de grandes projetos de infraestrutura sem compromissos de capital a longo prazo. Isso altera a dinâmica do mercado em direção a modelos de propriedade flexíveis, incentivando os OEMs a fortalecer parcerias de aluguel e investir em equipamentos duráveis e de alta utilização, projetados especificamente para operadores de frotas.

- Por exemplo, a United Rentals expandiu suas ofertas de equipamentos de compactação com rolos vibratórios avançados e compactadores de placa com monitoramento habilitado para telemática, permitindo que os empreiteiros acompanhem o desempenho e a utilização sem adquirir as máquinas.

Principais Desafios

Altos Custos de Equipamentos e Adoção Limitada de Tecnologias Avançadas

O mercado de Equipamentos de Compactação de Solo enfrenta desafios decorrentes dos altos custos de aquisição, que limitam a adoção entre pequenos empreiteiros e mercados sensíveis a custos. Rolos modernos equipados com compactação inteligente, automação e telemática muitas vezes exigem um investimento inicial substancial, restringindo a penetração em regiões em desenvolvimento. Além disso, muitos empreiteiros carecem da expertise técnica necessária para operar sistemas avançados, resultando em uma adoção mais lenta de tecnologias de compactação automatizadas. Lacunas de treinamento, altos custos de manutenção e disponibilidade limitada de operadores qualificados dificultam ainda mais a implementação generalizada. Flutuações econômicas e restrições orçamentárias em projetos de infraestrutura pública também atrasam as atualizações de equipamentos. Esses fatores, coletivamente, desafiam a expansão do mercado, particularmente para modelos premium e tecnologicamente avançados.

Gargalos Operacionais, Conformidade Regulatória e Restrições Ambientais

As atividades de compactação de solo frequentemente enfrentam restrições operacionais devido a condições de solo variáveis, clima adverso e restrições regulatórias sobre ruído e emissões. Em regiões com controles ambientais rigorosos, equipamentos movidos a diesel podem exigir medidas adicionais de conformidade, aumentando os custos operacionais. O comportamento imprevisível do solo em certos terrenos exige múltiplas passagens e maior consumo de combustível, reduzindo a eficiência e aumentando o desgaste das máquinas. Além disso, os empreiteiros devem aderir a padrões rigorosos de qualidade de compactação, exigindo monitoramento e documentação meticulosos. Atrasos causados por quebras de equipamentos, interrupções na cadeia de suprimentos ou falta de protocolos de teste padronizados podem impactar ainda mais os cronogramas dos projetos. Esses desafios operacionais e regulatórios criam barreiras substanciais tanto para fabricantes quanto para usuários finais.

Análise Regional

América do Norte

A América do Norte detém uma participação de 29,4% do mercado de Equipamentos de Compactação de Solo em 2024, apoiada por extensos investimentos na reabilitação de rodovias, expansões de aeroportos e infraestrutura comercial. Os EUA lideram a demanda devido a padrões rigorosos de qualidade de compactação e rápida adoção de rolos habilitados para telemática para projetos de grande escala. O crescente foco do Canadá na construção sustentável e na automação de canteiros de obras remotos impulsiona ainda mais a adoção de equipamentos. Os altos custos de mão de obra e práticas avançadas de construção aceleram a transição para compactadores mecanizados e semi-automatizados. A forte penetração de aluguel e as atualizações contínuas de equipamentos por empreiteiros também reforçam a posição da América do Norte como um mercado tecnologicamente avançado.

Europa

A Europa representa uma participação de mercado de 27,1%, impulsionada por uma atividade de construção robusta, modernização de corredores de transporte e regulamentações ambientais rigorosas. Países como Alemanha, França e Reino Unido adotam equipamentos de compactação elétricos e híbridos para atender às metas de conformidade de emissões. A região se beneficia de ciclos maduros de desenvolvimento de infraestrutura que enfatizam a estabilidade do solo, durabilidade do pavimento e compactação de precisão. Investimentos públicos em redes ferroviárias, instalações de energia renovável e reurbanização urbana impulsionam uma demanda constante. A forte presença de OEMs globais na Europa e a rápida adoção de tecnologias de compactação inteligente reforçam sua liderança na inovação de equipamentos focados na sustentabilidade.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado de Equipamentos de Compactação de Solo com uma participação de 34,8%, tornando-se o maior contribuinte regional em 2024. Programas massivos de desenvolvimento de infraestrutura na China, Índia e Sudeste Asiático, incluindo rodovias nacionais, redes de metrô, corredores industriais e expansões de aeroportos, impulsionam uma demanda substancial por equipamentos. A rápida urbanização e as iniciativas de construção apoiadas pelo governo incentivam a ampla adoção de compactadores mecânicos e automatizados. A região também se beneficia de crescentes polos de fabricação de equipamentos de construção e aumento da mecanização na agricultura. A expansão de frotas de aluguel, a crescente escassez de mão de obra e uma mudança em direção a rolos tecnologicamente avançados aceleram ainda mais o crescimento do mercado em economias emergentes.

América Latina

A América Latina representa uma participação de 5,6% do mercado, com a demanda influenciada por programas contínuos de construção de estradas, atividades de mineração e melhorias na infraestrutura urbana. Brasil, México e Chile lideram a adoção à medida que os governos enfatizam o desenvolvimento logístico e a melhoria da conectividade rural. As flutuações econômicas desaceleram os investimentos de longo prazo, mas criam oportunidades para soluções de equipamentos baseadas em aluguel. Os empreiteiros preferem cada vez mais compactadores versáteis e eficientes em termos de combustível, adequados a condições de solo misto em grandes áreas de trabalho. O crescimento na construção residencial e em projetos de reurbanização de terrenos apoia uma demanda consistente, enquanto a modernização de locais de gestão de resíduos impulsiona a adoção de compactadores de aterro.

Oriente Médio & África (MEA)

A região do Oriente Médio & África detém uma participação de 3,1%, apoiada pela diversificação da infraestrutura, programas de construção financiados por petróleo e iniciativas de desenvolvimento urbano em larga escala. Países como os Emirados Árabes Unidos, Arábia Saudita e Catar investem fortemente em estradas, parques industriais e projetos de cidades inteligentes, impulsionando a demanda por equipamentos de compactação de alto desempenho. A adoção na África está aumentando devido à expansão das redes rodoviárias, operações de mineração e preparação de terras agrícolas. No entanto, restrições orçamentárias e acesso limitado a maquinário avançado retardam a penetração de compactadores automatizados. Serviços de aluguel e compactadores mecânicos duráveis permanecem altamente preferidos em toda a região.

Segmentações de Mercado

Por Técnica de Compactação

- Compactação Estática

- Compactação Dinâmica

Por Automação

- Equipamento de Compactação de Solo Manual/Semi-Automatizado

- Equipamento de Compactação de Solo Totalmente Automatizado

Por Aplicação

- Construção de Estradas

- Preparação de Fundações

- Terraplenagem

- Compactação de Solo Agrícola

- Compactação de Aterros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de Equipamentos de Compactação de Solo apresenta uma paisagem competitiva diversificada e bem estabelecida, impulsionada por fabricantes globais que expandem seus portfólios com rolos, compactadores e placas compactadoras tecnologicamente avançados e eficientes em termos de combustível. Principais players como Caterpillar, Wirtgen Group, JCB, BOMAG, Dynapac, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG, Sany Heavy Industries e Wacker Neuson focam em sistemas de compactação inteligentes, integração de telemática e automação para fortalecer sua presença no mercado. As empresas enfatizam cada vez mais compactadores elétricos e híbridos para atender às regulamentações de emissões e requisitos de construção urbana. Iniciativas estratégicas, incluindo lançamentos de produtos, parcerias de frota de aluguel e expansões de fabricação regional, aumentam a competitividade. Muitos OEMs também investem em plataformas digitais para monitoramento em tempo real das máquinas e manutenção preditiva, melhorando a eficiência da frota para empreiteiros. Com a crescente demanda em projetos de infraestrutura, agricultura e gestão de resíduos, a competição se intensifica à medida que os fabricantes inovam em direção a equipamentos compactos, de alto desempenho e custo-eficientes, adaptados a diversas condições de solo e projetos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Wirtgen Group

- J C Bamford Excavators Ltd. (JCB)

- Sany Heavy Industries

- MBW, Inc.

- XCMG

- Weber Maschinentechnik GmbH

- Terex

- Caterpillar

- Zoomlion Heavy Industries

- Dynapac

Desenvolvimentos Recentes

- Em setembro de 2025, a SANY India introduziu o SSR110C-10 PRO, um compactador de solo vibratório de 11 toneladas construído em sua unidade de Pune, visando impulsionar projetos de infraestrutura e construção de estradas na Índia.

- Em julho de 2025, a JCB lançou o compactador de solo VM118D de 12 toneladas, o primeiro compactador de solo do mundo com mais de 10 toneladas a atender aos padrões de emissões da UE Stage V sem exigir Fluido de Exaustão Diesel (DEF).

- Em dezembro de 2024, a CASE Construction Equipment lançou uma linha de compactadores “prontos para locação” com controles simplificados e suporte telemático, voltada para empresas de locação e pequenos empreiteiros.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Técnica de Compactação, Automação, Aplicação, e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado testemunhará uma forte adoção de sistemas de compactação inteligente à medida que as práticas de construção digital se tornem padrão em grandes projetos de infraestrutura.

- A automação e a integração de telemática se expandirão, permitindo o monitoramento de desempenho em tempo real e maior precisão na compactação.

- Compactadores elétricos e híbridos ganharão impulso à medida que os governos endurecem as normas de emissão e projetos urbanos exigem equipamentos de baixo ruído.

- Os serviços de aluguel e leasing crescerão significativamente, especialmente em mercados emergentes onde os empreiteiros preferem modelos de propriedade flexíveis.

- A demanda por compactadores de alta frequência e alto impacto aumentará com a expansão de rodovias, aeroportos e corredores industriais.

- Os fabricantes se concentrarão em equipamentos compactos, eficientes em termos de combustível e multifuncionais, adequados para diversas condições de solo e terreno.

- A tecnologia de manutenção preditiva melhorará a confiabilidade da frota e reduzirá o tempo de inatividade para empreiteiros de construção.

- O aumento da mecanização na agricultura impulsionará a demanda por compactadores pequenos e médios, adaptados para o condicionamento do solo.

- As economias emergentes priorizarão programas de conectividade rodoviária em larga escala, fortalecendo a expansão do mercado regional.

- A intensidade competitiva aumentará à medida que players globais e regionais introduzam modelos avançados e econômicos para aplicações tanto na construção quanto na gestão de resíduos.