Visão Geral do Mercado

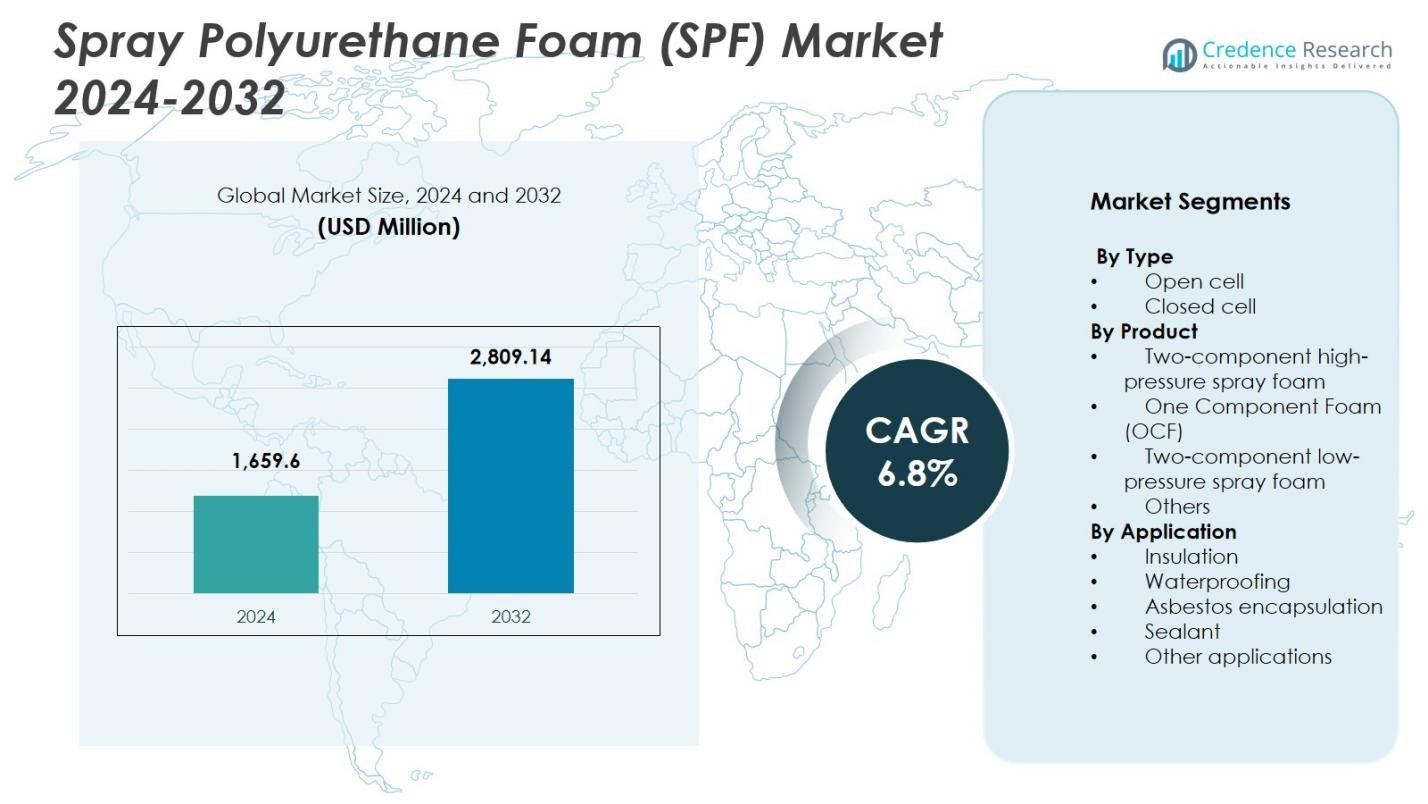

O tamanho do mercado de Espuma de Poliuretano Spray (SPF) foi avaliado em USD 1.659,6 milhões em 2024 e espera-se que atinja USD 2.809,14 milhões até 2032, com um CAGR de 6,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Espuma de Poliuretano Spray (SPF) 2024 |

USD 1.659,6 Milhões |

| Mercado de Espuma de Poliuretano Spray (SPF), CAGR |

6,8% |

| Tamanho do Mercado de Espuma de Poliuretano Spray (SPF) 2032 |

USD 2.809,14 Milhões |

O mercado de Espuma de Poliuretano Spray (SPF) é impulsionado por líderes do setor como Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow e Invista, que focam em formulações avançadas, sistemas de isolamento de alto desempenho e soluções energeticamente eficientes. Essas empresas fortalecem sua presença por meio de inovação de produtos, colaborações estratégicas e expansão em mercados de construção de alto crescimento. Regionalmente, a América do Norte lidera o mercado de Espuma de Poliuretano Spray (SPF) com 37,6% de participação em 2024, apoiada por códigos de energia rigorosos, aumento das atividades de retrofit e forte adoção de SPF de célula fechada em aplicações comerciais e residenciais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Espuma de Poliuretano Spray (SPF) alcançou USD 1.659,6 milhões em 2024 e crescerá a uma CAGR de 6,8% até 2032, impulsionado pelo aumento do uso em aplicações de isolamento e impermeabilização.

- A forte demanda por isolamento de alto desempenho, códigos de energia de construção mais rigorosos e o aumento das atividades de retrofit são os principais impulsionadores que apoiam a adoção de SPF nos setores residencial, comercial e industrial.

- Tendências de mercado refletem o crescente uso de formulações de baixo GWP, poliol à base de bio e tecnologias de pulverização avançadas que melhoram a eficiência da instalação e a conformidade ambiental.

- Principais players como Johns Manville, BASF SE, Huntsman, Dow, Icynene-Lapolla e LyondellBasell Industries expandem seus portfólios através da inovação e parcerias mais fortes com empreiteiros, enquanto se concentram em soluções de SPF de alta pressão.

- A América do Norte lidera com 37,6% de participação, seguida pela Europa com 28,3% e Ásia-Pacífico com 24,1%, enquanto o segmento de isolamento domina globalmente com 54,2% de participação devido ao seu desempenho térmico superior e demanda impulsionada por regulamentações.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo

O Mercado de Espuma de Poliuretano Spray (SPF) por tipo é dominado pela espuma de célula fechada, representando 61,4% de participação em 2024 devido à sua superior resistência térmica, alta resistência estrutural e capacidades de barreira de umidade. O SPF de célula fechada é amplamente utilizado em edifícios comerciais e industriais onde a durabilidade e as metas de eficiência energética são rigorosas. A espuma de célula aberta, com sua menor densidade e desempenho de absorção sonora, apoia a demanda em interiores residenciais, mas sua participação permanece menor. O crescimento no segmento dominante de célula fechada é impulsionado por mandatos crescentes de isolamento, padrões aprimorados de envoltória de edifícios e adoção crescente em aplicações de armazenamento a frio, telhados e transporte.

- Por exemplo, o Corbond IV de célula fechada da Johns Manville, um sistema de densidade média soprado por HFO, isola estruturas comerciais e industriais com ODP zero e baixo GWP para desempenho térmico e de umidade superior.

Por Produto

Na segmentação de produtos, a espuma spray de alta pressão de dois componentes lidera o mercado com 48,7% de participação em 2024, apoiada por seu uso generalizado em grandes projetos de isolamento e telhados que requerem tempo de reação rápido, alto rendimento e adesão superior. O segmento se beneficia da expansão das atividades de construção, regulamentações rigorosas de economia de energia e o aumento do retrofit de edifícios envelhecidos. A espuma de um componente e os sistemas de baixa pressão de dois componentes continuam a crescer em trabalhos de vedação e reparo residencial de pequena escala, mas suas participações de mercado permanecem menores. O segmento dominante de SPF de alta pressão avança principalmente devido à preferência dos empreiteiros, benefícios de produtividade e tecnologias de formulação aprimoradas.

- Por exemplo, na Masdar City nos Emirados Árabes Unidos, um “Sistema de Cobertura Combo Moderno” incorporando espuma de poliuretano spray formulada com o Agente de Expansão Líquido Solstice da Honeywell foi selecionado para atender aos rigorosos requisitos de desempenho térmico e ambientais para novos telhados, demonstrando a preferência dos empreiteiros por sistemas SPF de alta pressão em projetos complexos e de grandes áreas.

Por Aplicação

O cenário de aplicação é liderado pelo segmento de isolamento, contribuindo com 54,2% de participação em 2024 devido ao alto valor R por polegada do SPF, capacidade de reduzir vazamentos de ar e desempenho comprovado tanto em novas construções quanto em reformas. A pressão regulatória para cumprir os códigos de eficiência energética e a crescente adoção de certificações de construção sustentável continuam a impulsionar a expansão deste segmento. Aplicações de impermeabilização e selantes estão ganhando força na proteção de fundações e no desempenho do envelope do edifício, enquanto a encapsulação de amianto permanece especializada. O domínio do segmento de isolamento é reforçado pelo crescimento acelerado da infraestrutura urbana e pelo aumento da demanda por materiais sustentáveis e de economia de energia.

Principais Motores de Crescimento

Crescente Demanda por Isolamento de Alto Desempenho

O mercado de Espuma de Poliuretano Spray (SPF) cresce significativamente devido à crescente ênfase global na construção eficiente em termos de energia. O SPF oferece um dos maiores valores R por polegada, permitindo um desempenho térmico superior e cargas reduzidas de HVAC. À medida que os governos fortalecem os códigos de eficiência de construção e implementam metas de redução de carbono, a adoção acelera nos setores residencial, comercial e industrial. O impulso por edifícios sustentáveis, combinado com o aumento das atividades de retrofit em infraestruturas envelhecidas, reforça ainda mais a demanda por soluções de isolamento SPF. Este impulso regulatório e orientado pelo desempenho continua a ser um grande catalisador para a expansão do mercado.

- Por exemplo, o SPF de célula aberta ENERTITE da BASF melhorou a eficiência energética, o conforto e o controle de umidade em 572 unidades multifamiliares em dois empreendimentos em Tucson, Arizona.

Expansão de Projetos de Construção e Infraestrutura

Um aumento em novos projetos de construção e renovação em todo o mundo impulsiona o uso substancial de SPF em telhados, isolamento de paredes, vedação de ar e controle de umidade. A rápida urbanização na Ásia-Pacífico, juntamente com a modernização da infraestrutura na América do Norte e Europa, aumenta a necessidade de materiais de isolamento avançados. A capacidade do SPF de fornecer reforço estrutural, reduzir vazamentos de energia e oferecer durabilidade a longo prazo o posiciona como um material preferido para os construtores. Além disso, o crescimento em instalações de armazenamento a frio, armazéns logísticos e unidades industriais sensíveis à temperatura fortalece a demanda por produtos SPF de alta pressão.

- Por exemplo, a Spray Tight Foam Insulators aplicou o Lapolla FOAM-LOK 2800-4G SPF de célula fechada como sistema de cobertura na instalação de fabricação da International Precast Solutions de 350.000 pés quadrados em River Rouge, Michigan.

Crescente Adoção de Materiais Sustentáveis e Ecoeficientes

As pressões por sustentabilidade estão transformando o cenário do SPF à medida que os fabricantes incorporam agentes de expansão de baixo GWP, poliol à base de bio e formulações mais verdes. Essas inovações estão alinhadas com as regulamentações ambientais globais que visam pegadas de carbono e emissões químicas em materiais de isolamento. A demanda aumenta por parte dos clientes que buscam materiais duráveis e ecologicamente corretos que apoiem as certificações LEED e outras certificações de construção verde. Benefícios aprimorados do ciclo de vida, redução do consumo de energia e melhoria do desempenho térmico impulsionam a preferência por produtos SPF sustentáveis. Essa transição fortalece o crescimento do mercado à medida que as indústrias adotam soluções de isolamento alinhadas ao clima.

Tendências e Oportunidades Principais

Avanços na Formulação de Espuma e Tecnologias de Aplicação

Uma tendência importante que molda o mercado de SPF é o desenvolvimento de formulações de próxima geração com melhor resistência ao fogo, menores emissões e desempenho de cura aprimorado. O crescente investimento em equipamentos de pulverização inteligente, sistemas de proporção automatizados e monitoramento de aplicação em tempo real aumenta a precisão da instalação e reduz o desperdício de material. Surgem oportunidades para empresas que fornecem sistemas inovadores e amigáveis ao contratante que aumentam a produtividade e a segurança no local. Esses avanços permitem que o SPF atenda a padrões ambientais mais rigorosos enquanto melhora a qualidade da construção e impulsiona a adoção de isolamento de alto desempenho.

- Por exemplo, a Evonik e a Chemours desenvolveram conjuntamente sistemas SPF que combinam catalisadores DABCO PM 301 com agentes de expansão Opteon 1100 e Opteon 1150 HFO, entregando valores de GWP ultrabaixos, como 16 para o Opteon 1150, que é cerca de 100 vezes menor que os agentes de expansão HFC tradicionais.

Crescentes Oportunidades em Reformas e Melhorias de Eficiência Energética

O estoque de edifícios envelhecidos em regiões desenvolvidas cria oportunidades substanciais para o SPF, à medida que os governos incentivam reformas e melhorias de eficiência energética. A capacidade do SPF de selar lacunas de ar, fortalecer a integridade estrutural e reduzir os custos de energia a longo prazo o torna um material preferido para melhorias em instalações residenciais, comerciais e industriais. A crescente ênfase em edifícios de emissão zero e descarbonização acelera ainda mais a adoção. Empresas que oferecem formulações otimizadas para reformas e sistemas de baixa pressão têm a ganhar à medida que as atividades de renovação superam a nova construção em vários mercados maduros.

- Por exemplo, a Huntsman aplicou SPF em estruturas no Camp Victory em Bagdá, reduzindo as necessidades de ar condicionado de oito unidades a 92°F para duas unidades a 70°F. Esta reforma proporcionou uma economia de combustível de 50% e retorno total do investimento em 75 dias, demonstrando o papel do SPF em vedar envelopes para instalações militares.

Principais Desafios

Pressões de Conformidade Ambiental e Regulatória

Os fabricantes enfrentam desafios crescentes devido a regulamentações rigorosas que regem emissões químicas, agentes de expansão, limites de exposição dos trabalhadores e descarte de resíduos. A conformidade com padrões em evolução, como requisitos de baixo GWP, exige reformulação contínua e maiores despesas em P&D. Produtores pequenos e médios lutam com o peso dos custos para atender a esses mandatos, potencialmente impactando preços e competitividade no mercado. Além disso, o escrutínio regulatório sobre isocianatos e emissões de COV cria restrições operacionais e requer protocolos de segurança aprimorados em processos de produção e aplicação.

Altos Custos de Instalação e Escassez de Mão de Obra Qualificada

A instalação de SPF continua sendo intensiva em custos devido a equipamentos especializados, sistemas de alta pressão e a necessidade de aplicadores certificados. A escassez de mão de obra qualificada em várias regiões, particularmente em mercados em desenvolvimento, cria gargalos que limitam a adoção em larga escala. A instalação incorreta pode levar a falhas de isolamento, problemas de umidade e retornos, aumentando o risco geral do projeto. Esses desafios elevam as barreiras para pequenos empreiteiros e usuários finais, retardando a penetração em segmentos sensíveis ao custo. Abordar a otimização de custos e o treinamento da força de trabalho continua sendo essencial para garantir um crescimento consistente do mercado.

Análise Regional

América do Norte

A América do Norte lidera o Mercado de Espuma de Poliuretano Spray (SPF) com 37,6% de participação em 2024, impulsionada por códigos de energia de construção rigorosos, rápida adoção de isolamento de alto desempenho e forte demanda de programas de retrofit residencial. A região se beneficia de práticas de construção bem estabelecidas, uso generalizado de SPF de célula fechada para telhados e isolamento comercial, e crescentes investimentos em certificações de construção verde. O crescimento continua sendo apoiado pela modernização da infraestrutura, expansão de instalações de armazenamento a frio e crescente conformidade ambiental relacionada a agentes de expansão de baixo GWP. Os EUA continuam a dominar o mercado regional devido à inovação contínua e aplicações de SPF impulsionadas por empreiteiros.

Europa

A Europa detém 28,3% de participação em 2024, impulsionada por mandatos de sustentabilidade rigorosos, adoção generalizada de materiais de construção de baixa emissão e esforços acelerados para descarbonizar estruturas residenciais e comerciais. A onda de renovação da região, apoiada pelas diretrizes de eficiência energética da UE, aumenta a demanda por SPF para aplicações de isolamento, vedação de ar e controle de umidade. Países como Alemanha, França e Reino Unido são os principais consumidores devido à forte aplicação regulatória e ao aumento do retrofit de edifícios antigos. O crescimento também se beneficia de inovações em formulações de SPF ecológicas alinhadas com objetivos de economia circular e práticas de construção de baixo carbono.

Ásia-Pacífico

A Ásia-Pacífico emerge como a região de crescimento mais rápido com 24,1% de participação de mercado em 2024, apoiada pela rápida urbanização, expansão da infraestrutura e crescente conscientização sobre soluções de construção energeticamente eficientes. O aumento da construção de complexos comerciais, edifícios residenciais altos e instalações industriais impulsiona a ampla adoção de SPF, especialmente em isolamento e impermeabilização. China, Índia, Japão e Coreia do Sul impulsionam a demanda por meio de projetos de desenvolvimento em larga escala e iniciativas governamentais de apoio à promoção de edifícios verdes. A força de fabricação da região e a disponibilidade de matérias-primas de baixo custo também aumentam o crescimento do mercado. Investimentos crescentes em logística de cadeia fria e refrigeração industrial fortalecem ainda mais a penetração do SPF.

América Latina

A América Latina representa 6,2% de participação em 2024, impulsionada pela expansão do desenvolvimento urbano, aumento das atividades de reconstrução e crescente interesse em sistemas de isolamento modernos no Brasil, México e Colômbia. O clima quente da região acelera a demanda por gerenciamento térmico baseado em SPF para reduzir cargas de resfriamento em edifícios residenciais e comerciais. A adoção ganha impulso à medida que os empreiteiros se voltam para materiais de alto desempenho capazes de lidar com umidade, infiltração de ar e reforço estrutural. Iniciativas governamentais que promovem habitações energeticamente eficientes e a expansão de armazéns industriais criam oportunidades adicionais para os fabricantes de SPF. No entanto, o crescimento do mercado é moderado por flutuações econômicas e estruturas regulatórias variadas.

Oriente Médio & África

O Oriente Médio & África representa 3,8% de participação de mercado em 2024, apoiado pelo aumento da construção de edifícios comerciais, infraestrutura de hospitalidade e instalações de armazenamento com controle de temperatura. A demanda por SPF cresce à medida que a região prioriza o isolamento térmico para gerenciar condições climáticas extremas e reduzir o consumo de energia em estruturas intensivas em HVAC. Países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul mostram crescente adoção para aplicações em telhados, impermeabilização e industriais. Programas de sustentabilidade governamentais e certificações de edifícios verdes também incentivam o uso de materiais de isolamento avançados. Apesar do potencial de crescimento, a expansão do mercado enfrenta desafios devido à limitada expertise de empreiteiros e à disponibilidade flutuante de matérias-primas.

Segmentações de Mercado:

Por Tipo

- Célula aberta

- Célula fechada

Por Produto

- Espuma de spray de alta pressão de dois componentes

- Espuma de um componente (OCF)

- Espuma de spray de baixa pressão de dois componentes

- Outros

Por Aplicação

- Isolamento

- Impermeabilização

- Encapsulamento de amianto

- Selante

- Outras aplicações

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva no mercado de Espuma de Poliuretano Spray (SPF) é moldada por líderes como Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow e Invista, que coletivamente impulsionam a inovação, diversificação de produtos e expansão global do mercado. Estas empresas focam em formulações avançadas com desempenho térmico aprimorado, impacto ambiental reduzido e conformidade com as regulamentações de baixo GWP em evolução. Investimentos estratégicos em P&D, expansões de capacidade e desenvolvimento de sistemas de alta pressão fortalecem sua posição competitiva. Parcerias com empreiteiros, distribuidores e empresas de construção melhoram a presença no mercado, enquanto atividades de M&A apoiam a aquisição de tecnologia e alcance geográfico. Os players do mercado cada vez mais priorizam soluções sustentáveis, integrando poliol à base de bio e agentes de expansão de próxima geração para atender aos padrões de construção verde. Inovações contínuas em equipamentos de aplicação e ferramentas de instalação digital diferenciam ainda mais as ofertas, reforçando a liderança em um mercado crescente impulsionado por eficiência energética e isolamento.

Análise dos Principais Jogadores

- Johns Manville

- Accella Corporation

- Isothane Ltd.

- Huntsman

- CertainTeed

- LyondellBasell Industries

- BASF SE

- Icynene-Lapolla

- Dow

- Invista

Desenvolvimentos Recentes

- Em setembro de 2024, a BASF SE anunciou uma colaboração com a Future Foam para lançar produtos de espuma de poliuretano flexível à base de Lupranate T 80, expandindo suas ofertas de poliuretano com uma nova solução comercialmente disponível à base de TDI para aplicações de conforto e isolamento.

- Em janeiro de 2024, a Dow Inc. introduziu uma nova série de produtos de isolamento de espuma de poliuretano em spray de alto desempenho, projetados para oferecer maior eficiência térmica e menor impacto ambiental para clientes de construção e edificação.

- Em 14 de novembro de 2023, a DAP, líder em produtos para melhoria e construção de casas, revolucionou a aplicação de espuma em spray ao introduzir a primeira espuma em spray de 1 componente: Wall & Cavity Foam com Aplicador de Spray Amplo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Produto, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado de Espuma de Poliuretano Pulverizada (SPF) experimentará crescimento sustentado à medida que a atividade de construção global continua a expandir-se nos setores residencial, comercial e industrial.

- Regulamentações de eficiência energética impulsionarão uma maior adoção de SPF devido ao seu alto desempenho térmico e benefícios de isolamento a longo prazo.

- A demanda por formulações de baixo GWP se fortalecerá à medida que os países impõem padrões ambientais e de emissões mais rigorosos.

- Projetos de retrofit e renovação se tornarão uma importante via de crescimento, especialmente em mercados maduros com infraestrutura de edifícios envelhecida.

- Avanços em equipamentos de pulverização e tecnologias de aplicação digital melhorarão a precisão da instalação e a produtividade dos contratantes.

- Os fabricantes introduzirão cada vez mais soluções de SPF à base de bio e ecoeficientes para alinhar-se com os objetivos globais de sustentabilidade.

- A expansão da logística de cadeia fria e das instalações com controle de temperatura apoiará o uso crescente de SPF em aplicações industriais.

- O crescimento da urbanização em regiões em desenvolvimento aumentará o consumo de SPF para soluções de isolamento e impermeabilização.

- Parcerias estratégicas e atividades de M&A se intensificarão à medida que as empresas buscam capacidades tecnológicas e expansão geográfica.

- Programas de treinamento e certificação da força de trabalho ganharão importância para enfrentar a escassez de habilidades e garantir instalações de qualidade.