Visão Geral do Mercado de Equipamentos de Purificação de Sangue

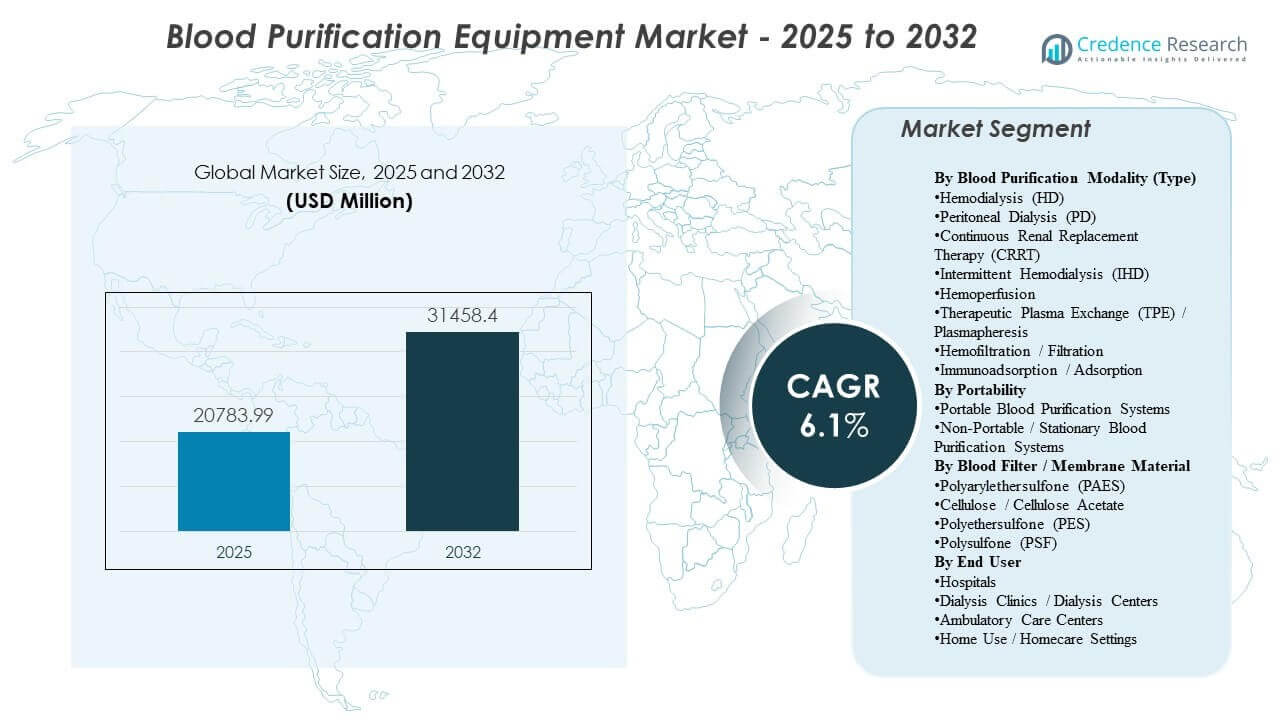

O tamanho do mercado global de Equipamentos de Purificação de Sangue foi estimado em USD 20.783,99 milhões em 2025 e espera-se que atinja USD 31.458,4 milhões até 2032, crescendo a uma CAGR de 6,1% de 2025 a 2032. A expansão da demanda é principalmente apoiada pelo aumento da carga de tratamento de doença renal crônica e doença renal terminal, que sustenta a utilização recorrente de equipamentos de diálise e consumíveis em ambientes de cuidados organizados. O crescimento do Mercado de Equipamentos de Purificação de Sangue é ainda reforçado pela modernização da prestação de cuidados, incluindo atualizações de equipamentos, expansão da capacidade de tratamento e migração gradual de terapias selecionadas para ambientes de menor acuidade e domiciliares.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Equipamentos de Purificação de Sangue 2025 |

USD 20.783,99 milhões |

| Mercado de Equipamentos de Purificação de Sangue, CAGR |

6,1% |

| Tamanho do Mercado de Equipamentos de Purificação de Sangue 2032 |

USD 31.458,4 milhões |

Tendências e Insights Principais do Mercado

- A Hemodiálise Intermitente (IHD) representou a maior participação de modalidade de ~51,4% (2025), refletindo a base instalada dominante e os volumes de tratamento rotineiros de DRET.

- Sistemas de hemodiálise representaram ~58,9% da demanda por equipamentos (2025), indicando que a hemodiálise permanece a modalidade principal em comparação com abordagens alternativas de purificação.

- Hospitais e centros de diálise contribuíram com ~72,6% da demanda dos usuários finais (2025), destacando a concentração da entrega de terapia em redes de tratamento organizadas.

- A América do Norte representou 39,3% da participação (2025), mantendo a maior contribuição regional apoiada por reembolsos maduros, alta penetração de tratamento e redes de provedores estabelecidas.

- Espera-se que os equipamentos portáteis de purificação de sangue se expandam, apoiados pelo impulso de mudança de cuidados e pela tecnologia que permite implantação de menor impacto.

Análise de Segmento

A demanda do Mercado de Equipamentos de Purificação de Sangue está ancorada na entrega de terapia de substituição renal de alta frequência, onde a economia da base instalada suporta ciclos estáveis de reposição de capital e consumo consistente de consumíveis. As decisões de aquisição dos provedores são tipicamente influenciadas pelo rendimento da terapia, confiabilidade do sistema e capacidade de padronizar fluxos de trabalho em redes de múltiplos locais. A dinâmica de adoção do Mercado de Equipamentos de Purificação de Sangue também é moldada pela crescente necessidade de gerenciar pacientes complexos, o que aumenta o interesse em capacidades terapêuticas mais amplas em vias de cuidados agudos e crônicos.

O comportamento de compra no Mercado de Equipamentos de Purificação de Sangue está cada vez mais priorizando a eficiência operacional, a cobertura de serviços e a continuidade do fornecimento de membranas, cartuchos, conjuntos de tubos e outros consumíveis de alto volume. O mercado também mostra uma expansão gradual além da diálise de rotina para abordagens de purificação especializadas usadas em cuidados críticos e em ambientes de remoção de toxinas, o que apoia o posicionamento diferenciado para tecnologias de adsorção e hemoperfusão. Essas dinâmicas coletivamente reforçam um perfil de crescimento misto em que modalidades maduras sustentam o volume, enquanto terapias avançadas melhoram a mistura de valor geral.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Modalidade de Purificação de Sangue (Tipo) Insights

A Hemodiálise Intermitente (IHD) representou a maior participação de 51,4% em 2025. A liderança do Mercado de Equipamentos de Purificação de Sangue para IHD é apoiada por protocolos clínicos padronizados, uma grande base instalada em redes de diálise e agendamentos previsíveis que permitem um alto fluxo de pacientes. Estruturas de reembolso e preferências de aquisição também favorecem modalidades com utilização estável de consumíveis e caminhos de serviço bem estabelecidos. Modalidades de purificação contínua e especializadas expandem a mistura geral de terapias, mas os volumes de cuidados de rotina para DRC mantêm a IHD central na demanda por modalidades.

Por Insights de Portabilidade

Sistemas portáteis lideram a demanda no Mercado de Equipamentos de Purificação de Sangue em ambientes que priorizam a flexibilidade de implantação, pegadas compactas e simplificação do fluxo de trabalho. A adoção de sistemas portáteis é apoiada pela mudança gradual de terapias selecionadas para ambientes domiciliares e de menor acuidade, onde restrições de espaço e facilidade de configuração são críticas. Os provedores também enfatizam características de usabilidade que reduzem a intensidade de pessoal e a complexidade do treinamento em locais distribuídos. Capacidades de conectividade e monitoramento remoto fortalecem ainda mais a proposta de valor das configurações portáteis para o gerenciamento de cuidados longitudinais.

Por Insights de Material de Filtro de Sangue / Membrana

A seleção de material de membrana no Mercado de Equipamentos de Purificação de Sangue é influenciada principalmente pela biocompatibilidade, desempenho de depuração, compatibilidade de esterilização e compensações de custo-desempenho. Famílias de membranas sintéticas são amplamente preferidas por suas características de filtração consistentes e fabricação escalável, o que apoia a padronização de aquisições em redes de diálise de alto volume. Preferências clínicas por desempenho de alto fluxo e melhor hemocompatibilidade impulsionam a inovação contínua em misturas de polímeros e modificações de superfície. Garantia de fornecimento e consistência de qualidade permanecem critérios centrais de avaliação, pois a disponibilidade de membranas impacta diretamente a continuidade da terapia.

Por Insights de Usuário Final

Hospitais e centros de diálise representaram a maior participação de 72,6% em 2025. A concentração do Mercado de Equipamentos de Purificação de Sangue em locais de cuidados organizados é impulsionada por requisitos de infraestrutura, como tratamento de água, protocolos de controle de infecção e pessoal especializado, que permanecem essenciais para a entrega de diálise de alto fluxo. Redes de diálise também se beneficiam de economias de escala em aquisições, manutenção e treinamento, reforçando o comportamento de compra centralizado. O uso domiciliar e os ambientes de cuidados ambulatoriais estão se expandindo, mas os locais de tratamento organizados continuam a dominar a utilização geral e a implantação de equipamentos.

Impulsores do Mercado de Equipamentos de Purificação de Sangue

Aumento da carga de tratamento de doença renal crônica e DRC

O crescimento do mercado de Equipamentos de Purificação de Sangue é fortemente apoiado pela crescente prevalência de doença renal crônica e progressão para doença renal em estágio terminal entre populações envelhecidas e grupos de alto risco. Volumes maiores de tratamento aumentam a utilização recorrente de equipamentos de diálise, membranas e consumíveis relacionados. Redes de provedores expandem a capacidade através de novos centros, adições incrementais de cadeiras e atualizações de equipamentos que melhoram o rendimento e a confiabilidade. Esses fatores coletivamente sustentam a demanda de longo ciclo tanto para equipamentos de capital quanto para descartáveis de alta frequência.

- Por exemplo, a Fresenius Medical Care relatou ter realizado mais de 44 milhões de tratamentos de diálise globalmente em 2023 através de uma rede de mais de 3.600 centros de diálise, destacando a escala da demanda recorrente por sistemas de diálise e consumíveis.

Expansão de redes organizadas de diálise e aumento de capacidade

A demanda do mercado de Equipamentos de Purificação de Sangue se beneficia da contínua expansão e consolidação das redes de entrega de diálise, o que aumenta a padronização entre frotas de equipamentos e aquisição de consumíveis. Operadores de múltiplos locais geralmente buscam protocolos harmonizados para melhorar a consistência clínica, eficiência de compras e planejamento de manutenção. Os ciclos de substituição de equipamentos também são acelerados por esforços para reduzir o tempo de inatividade e melhorar a utilização operacional. Este fator reforça a estabilidade da demanda mesmo em geografias maduras.

Atualizações tecnológicas e padronização de fluxos de trabalho

A adoção do mercado de Equipamentos de Purificação de Sangue é reforçada por melhorias de produtos que aumentam a eficiência de depuração, monitoramento de segurança, usabilidade e integração com fluxos de trabalho clínicos. As instalações investem em sistemas atualizados para reduzir a variabilidade do tratamento, apoiar a produtividade da equipe e melhorar o gerenciamento de pacientes. A conectividade digital e as capacidades de monitoramento remoto cada vez mais suportam a supervisão longitudinal em locais distribuídos. Essas atualizações fortalecem a demanda de substituição em modalidades maduras e apoiam a penetração gradual de recursos de terapia avançada.

- Por exemplo, os sistemas Prismaflex e PrisMax da Baxter para terapia de substituição renal contínua são projetados para suportar múltiplas terapias extracorpóreas em uma única plataforma e podem ser integrados com ferramentas de gerenciamento de dados digitais para otimizar os fluxos de trabalho à beira do leito em ambientes de cuidados intensivos.

Aumento do uso de purificação extracorpórea em cuidados agudos e complexos

O crescimento do mercado de Equipamentos de Purificação de Sangue é adicionalmente apoiado pelo interesse clínico mais amplo em abordagens de purificação extracorpórea além da terapia rotineira de DRET, incluindo aplicações de cuidados agudos e remoção de toxinas ou mediadores inflamatórios. A utilização em cuidados intensivos aumenta a demanda por terapias que podem ser entregues continuamente ou direcionadas a necessidades clínicas específicas. Os hospitais avaliam sistemas e consumíveis com base em implantação rápida, compatibilidade com fluxos de trabalho de cuidados críticos e flexibilidade terapêutica. Este fator expande a mistura de valor de mercado endereçável ao aumentar a adoção de soluções especializadas.

Desafios do Mercado de Equipamentos de Purificação de Sangue

A expansão do Mercado de Equipamentos de Purificação de Sangue enfrenta desafios relacionados à complexidade de aquisição e pressões de custo, especialmente para sistemas com alta dependência de consumíveis e requisitos de qualidade rigorosos. Grandes fornecedores frequentemente negociam agressivamente em suprimentos recorrentes, comprimindo margens e aumentando a importância de escala, cobertura de serviço e resiliência da cadeia de suprimentos. Além disso, o treinamento clínico e o alinhamento de protocolos permanecem barreiras significativas quando as instalações introduzem novas modalidades ou cartuchos especializados, o que pode retardar a adoção e prolongar os ciclos de vendas.

- Por exemplo, a FDA dos EUA colocou as linhas de sangue de hemodiálise em sua lista de escassez de dispositivos médicos em 2025, depois que o fabricante B. Braun alertou os clientes de que esperava ficar sem uma linha de sangue chave (SL‑2000M2095) até 20 de janeiro, forçando os fornecedores a ajustar padrões de uso e renegociar estratégias de fornecimento sob condições de oferta restrita.

Os participantes do Mercado de Equipamentos de Purificação de Sangue também enfrentam riscos operacionais devido a interrupções no fornecimento de componentes e consumíveis chave, o que pode impactar a continuidade da terapia e as decisões de aquisição. As instalações exigem cada vez mais redundância no fornecimento, planejamento robusto de inventário e confiabilidade comprovada de fabricação dos fornecedores. A variabilidade regulatória e de reembolso entre regiões adiciona complexidade adicional, criando acesso desigual ao mercado e diferenças na adoção de modalidades. Esses fatores podem limitar a penetração rápida de novas tecnologias em ambientes sensíveis a custos.

Tendências e Oportunidades do Mercado de Equipamentos de Purificação de Sangue

As tendências do Mercado de Equipamentos de Purificação de Sangue refletem cada vez mais uma mudança em direção a modelos de cuidado que enfatizam a flexibilidade, incluindo maior interesse em configurações portáteis e infraestrutura de suporte para entrega distribuída. A habilitação digital e os fluxos de trabalho conectados fortalecem o monitoramento e a padronização em redes multi-site, melhorando a eficiência operacional. Essas tendências criam oportunidades para fornecedores que podem integrar suporte de serviço, capacidades de software e design de fluxo de trabalho com ofertas de equipamentos principais. Estratégias de produto que reduzem a complexidade de configuração e melhoram a facilidade de uso estão particularmente alinhadas com as restrições de pessoal dos provedores.

As oportunidades do Mercado de Equipamentos de Purificação de Sangue também se expandem através da diversificação da terapia, incluindo adsorção, hemoperfusão e abordagens extracorpóreas avançadas avaliadas em ambientes de cuidados críticos. Os hospitais buscam soluções que possam ser integradas à infraestrutura existente de aférese ou substituição renal sem grandes interrupções no fluxo de trabalho. Fornecedores que podem demonstrar utilidade clínica, benefícios operacionais e fornecimento confiável para consumíveis especializados podem capturar valor incremental além da diálise convencional. Essa tendência apoia uma mudança gradual em direção a portfólios de terapia de maior valor ao longo do período de previsão.

- Por exemplo, o cartucho de hemoperfusão HA380 da Jafron foi usado em combinação com a hemodiafiltração veno-venosa contínua, onde um estudo clínico relatou reduções significativas em procalcitonina e interleucina-6 dentro de 24 horas, enquanto usava circuitos e protocolos CRRT padrão.

Insights Regionais

América do Norte

O desempenho do mercado de Equipamentos de Purificação de Sangue na América do Norte é apoiado por uma grande base de pacientes tratados, caminhos de reembolso estabelecidos e redes densas de provedores de diálise que padronizam as frotas de equipamentos. A América do Norte representou 39,3% de participação em 2025, refletindo um alto gasto por paciente e uma forte infraestrutura de serviços. A aquisição na América do Norte enfatiza o tempo de atividade, a cobertura de serviços e o fornecimento previsível de consumíveis para apoiar modelos de entrega de alta produtividade. Os ciclos de atualização tecnológica também permanecem como um importante contribuinte para a demanda de substituição em redes organizadas.

Europa

A demanda do mercado de Equipamentos de Purificação de Sangue na Europa é sustentada por uma infraestrutura de cuidados renais madura, amplo acesso ao tratamento e forte padronização clínica em canais de entrega públicos e privados. A Europa representou 26,9% de participação em 2025, apoiada por uma base instalada considerável e utilização constante. O comportamento de compra na Europa frequentemente prioriza a relação custo-benefício e a continuidade do fornecimento a longo prazo, especialmente para membranas e descartáveis. A adoção de atualizações de terapia permanece estável, com ênfase na consistência dos protocolos e na eficiência operacional.

Ásia-Pacífico

O impulso de crescimento do mercado de Equipamentos de Purificação de Sangue na Ásia-Pacífico é reforçado pela expansão da capacidade de diálise, pelo crescente ônus das doenças crônicas e pelo aumento do acesso à terapia de substituição renal em países de grande população. A Ásia-Pacífico detinha 25,1% de participação em 2025, refletindo um potencial de grande volume juntamente com níveis variados de gastos por paciente. Os provedores na Ásia-Pacífico investem cada vez mais em frotas de equipamentos modernos e na padronização de consumíveis à medida que a entrega de cuidados se expande. A região também mostra interesse crescente em soluções que possam apoiar modelos de entrega distribuída e reduzir a intensidade de recursos.

América Latina

A demanda do mercado de Equipamentos de Purificação de Sangue na América Latina continua a se desenvolver através da expansão gradual da capacidade de tratamento e da melhoria do acesso à terapia de substituição renal. A América Latina representou 5,8% de participação em 2025, refletindo menores gastos por paciente e infraestrutura desigual entre os países. A aquisição frequentemente se concentra na acessibilidade, no fornecimento confiável de consumíveis e nas capacidades de serviço dos fornecedores em centros de tratamento metropolitanos. A adição de capacidade e o desenvolvimento de redes permanecem como alavancas centrais de crescimento ao longo do período de previsão.

Médio Oriente & África

A demanda do mercado de Equipamentos de Purificação de Sangue no Médio Oriente & África é moldada pela variabilidade de acesso, restrições de infraestrutura e diferentes ambientes de reembolso entre os países. O Médio Oriente & África representou 2,9% de participação em 2025, refletindo uma base instalada menor e penetração de tratamento desigual. O crescimento é apoiado pela expansão da capacidade de saúde organizada e pelo aumento da conscientização sobre doenças crônicas em mercados selecionados. Fornecedores que podem oferecer suporte de serviço confiável e disponibilidade estável de consumíveis estão posicionados para fortalecer a adoção em países prioritários.

Paisagem Competitiva

A competição no Mercado de Equipamentos de Purificação de Sangue é caracterizada pela economia de base instalada, onde a colocação de equipamentos de capital impulsiona a demanda recorrente por consumíveis e relacionamentos de serviço a longo prazo. Os fornecedores competem na amplitude da terapia em ambientes crônicos e agudos, desempenho clínico, confiabilidade operacional e capacidade de apoiar a padronização em vários locais. A diferenciação também depende da cobertura de serviço, capacidades de treinamento e resiliência da cadeia de suprimentos para membranas e descartáveis de alta frequência. A intensidade competitiva é maior nas categorias maduras de diálise, enquanto tecnologias de purificação especializadas criam oportunidades adicionais de posicionamento.

Fresenius Medical Care (Fresenius SE & Co. KGaA) permanece como um participante líder no Mercado de Equipamentos de Purificação de Sangue através de um profundo alinhamento com a rede de diálise, amplos portfólios de equipamentos e capacidades de serviço impulsionadas pela escala. A estratégia da Fresenius Medical Care geralmente enfatiza a padronização da frota, integração de consumíveis e suporte operacional para reduzir o tempo de inatividade em ambientes de alto rendimento. A atividade contínua de renovação de produtos apoia a demanda de substituição e reforça os relacionamentos de clientes de longo ciclo. A abordagem também fortalece a continuidade no fornecimento de consumíveis e cobertura de serviço, que são prioridades de aquisição chave para grandes fornecedores.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Baxter International Inc.

- B. Braun Melsungen AG (B. Braun Avitum)

- Nikkiso Co., Ltd.

- Asahi Kasei Corporation (Asahi Kasei Medical)

- Nipro Corporation (Nipro Pharma)

- Terumo Corporation

- Medtronic (incluindo Bellco)

- Toray Medical Co., Ltd.

- CytoSorbents Corporation (CytoSorbents Europe GmbH)

- ExThera Medical Corporation

- Aethlon Medical, Inc.

- Spectral Medical Inc.

- Cerus Corporation

- Spectra Medical

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em novembro de 2025, a Terumo Blood and Cell Technologies e a Santersus AG firmaram uma parceria exclusiva para avançar o NucleoCapture, uma nova tecnologia de purificação de sangue para pacientes com sepse em estado crítico, combinando-a com o Sistema de Aférese Spectra Optia da Terumo (anunciado em 12 de novembro de 2025).

- Em novembro de 2025, a Santersus AG também relatou que esta colaboração está associada a uma rodada de financiamento Série A liderada em parte pela Terumo Ventures, destinada a financiar ensaios clínicos NUC-CAP fundamentais do dispositivo de purificação de sangue NucleoCapture nos EUA, Reino Unido e UE.

- Em junho de 2025, a Fresenius Medical Care (Fresenius SE & Co. KGaA) relatou a liberação 510(k) da FDA dos EUA para um sistema 5008X CARE atualizado, apoiando a comercialização mais ampla nos EUA e fortalecendo o ciclo de renovação do produto para configurações de diálise de alto rendimento.

- Em dezembro de 2025, a Nikkiso Co., Ltd. anunciou o lançamento do sistema de hemodiálise DBB-06 PRO com funcionalidade de assistência total, apoiando a diferenciação orientada pela usabilidade e permitindo uma implantação mais rápida nas instalações de diálise dos EUA.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 20783.99 milhões |

| Previsão de receita em 2032 |

USD 31458.4 milhões |

| Taxa de crescimento (CAGR) |

6.1% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Modalidade de Purificação de Sangue (Tipo) Perspectiva: Hemodiálise (HD), Diálise Peritoneal (PD), Terapia de Substituição Renal Contínua (CRRT), Hemodiálise Intermitente (IHD), Hemoperfusão, Troca Terapêutica de Plasma (TPE) / Plasmaférese, Hemofiltração / Filtração, Imunoabsorção / Adsorção; Por Perspectiva de Portabilidade: Portátil, Não Portátil (Estacionário); Por Perspectiva de Material de Filtro de Sangue / Membrana: Poliariletersulfona (PAES), Celulose / Acetato de Celulose, Polietersulfona (PES), Polissulfona (PSF); Por Perspectiva de Usuário Final: Hospitais, Clínicas de Diálise / Centros de Diálise, Centros de Atendimento Ambulatorial, Uso Doméstico |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Fresenius Medical Care (Fresenius SE & Co. KGaA), Baxter International Inc., B. Braun Melsungen AG (B. Braun Avitum), Nikkiso Co., Ltd., Asahi Kasei Corporation (Asahi Kasei Medical), Nipro Corporation (Nipro Pharma), Terumo Corporation, Medtronic (incluindo Bellco), Toray Medical Co., Ltd., CytoSorbents Corporation (CytoSorbents Europe GmbH), ExThera Medical Corporation, Aethlon Medical, Inc., Spectral Medical Inc., Cerus Corporation, empresas Spectra Medical |

| Número de Páginas |

332 |

Segmentação

Por Modalidade de Purificação de Sangue (Tipo)

- Hemodiálise (HD)

- Diálise Peritoneal (DP)

- Terapia de Substituição Renal Contínua (TSRC)

- Hemodiálise Intermitente (HDI)

- Hemoperfusão

- Troca Terapêutica de Plasma (TTP) / Plasmaférese

- Hemofiltração / Filtração

- Imunoabsorção / Adsorção

Por Portabilidade

- Portátil

- Não Portátil (Estacionário)

Por Filtro de Sangue / Material da Membrana

- Poliariletersulfona (PAES)

- Celulose / Acetato de Celulose

- Poliéteresulfona (PES)

- Polissulfona (PSF)

Por Usuário Final

- Hospitais

- Clínicas de Diálise / Centros de Diálise

- Centros de Atendimento Ambulatorial

- Uso Doméstico

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África