Visão Geral do Mercado

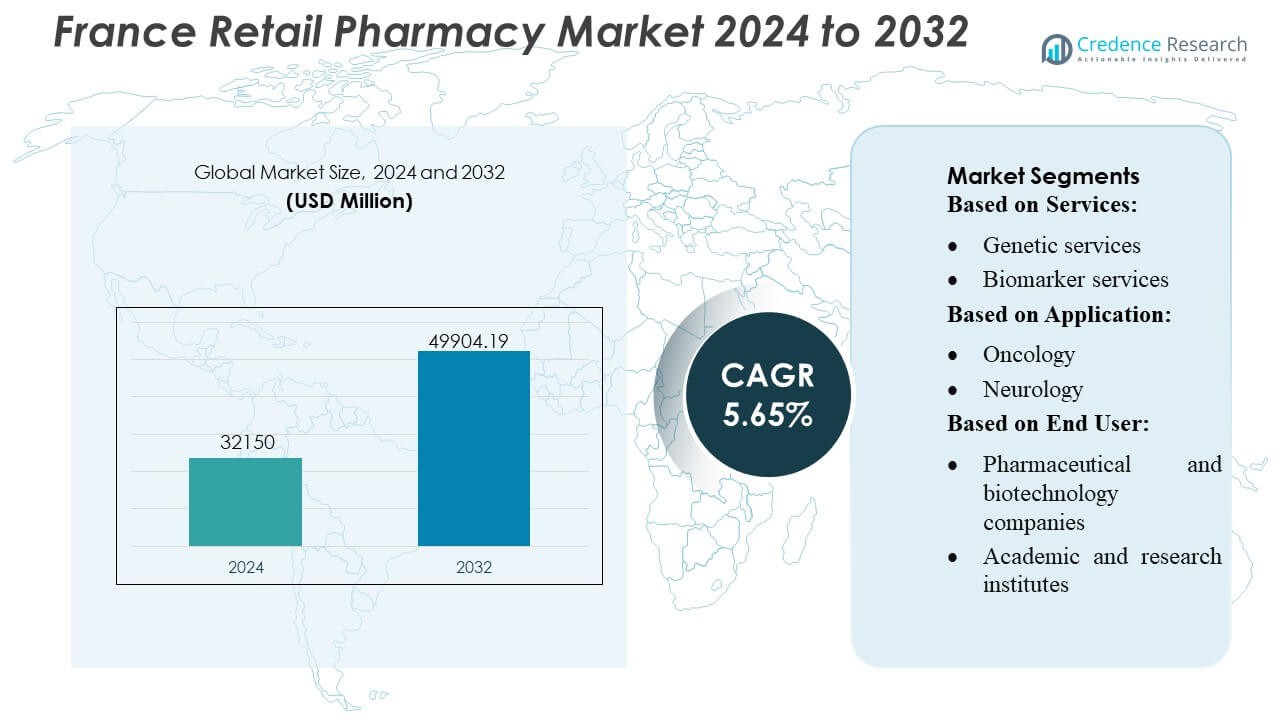

O tamanho do Mercado de Farmácias de Varejo na França foi avaliado em USD 32.150 milhões em 2024 e espera-se que atinja USD 49.904,19 milhões até 2032, com um CAGR de 5,65% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Farmácias de Varejo na França 2024 |

USD 32.150 Milhões |

| Mercado de Farmácias de Varejo na França, CAGR |

5,65% |

| Tamanho do Mercado de Farmácias de Varejo na França 2032 |

USD 49.904,19 Milhões |

O Mercado de Farmácias de Varejo na França apresenta forte concorrência impulsionada por cadeias de farmácias nacionais estabelecidas, redes digitais em expansão e provedores de serviços de saúde integrados que continuam a modernizar as capacidades de dispensação e suporte clínico. As empresas líderes focam no processamento digital de receitas, gestão de doenças crônicas, serviços de diagnóstico rápido e modelos de cuidado personalizado para fortalecer o engajamento dos pacientes e ampliar as fontes de receita. A Europa se destaca como a região líder no mercado geral, detendo uma participação exata de 38%, apoiada por uma infraestrutura de saúde robusta, estruturas regulatórias avançadas e rápida adoção de serviços clínicos liderados por farmacêuticos. Este domínio regional continua a moldar a inovação, expansão de serviços e estratégias competitivas no cenário de farmácias de varejo da França.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Farmácias de Varejo na França foi avaliado em USD 32.150 milhões em 2024 e está projetado para alcançar USD 49.904,19 milhões até 2032, avançando a um CAGR de 5,65%, impulsionado pela crescente demanda por cuidados de saúde e pela expansão dos serviços clínicos liderados por farmácias.

- Os principais impulsionadores do mercado incluem a adoção de prescrições digitais, programas de gestão de doenças crônicas e serviços de diagnóstico rápido que melhoram a acessibilidade e a adesão dos pacientes em grandes redes de farmácias.

- Tendências importantes do mercado refletem o crescente uso de plataformas de e-farmácia, tecnologias de automação e modelos de cuidados personalizados, com farmácias integrando testes de biomarcadores e programas de saúde preventiva.

- A intensidade competitiva aumenta à medida que as cadeias de varejo modernizam os fluxos de trabalho de dispensação e expandem as ofertas clínicas, enquanto as restrições operacionais incluem limitações regulatórias sobre a autoridade dos farmacêuticos e a escassez de pessoal que afeta a escalabilidade dos serviços.

- A Europa lidera o mercado com uma participação regional de 38%, enquanto os serviços de farmácia dominam o cenário do segmento, particularmente as ofertas clínicas e diagnósticas, que continuam a crescer à medida que a França acelera a entrega de cuidados de saúde baseados na comunidade.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

- Por Serviços

Os serviços genéticos detêm a participação dominante de aproximadamente 32% no Mercado de Farmácias de Varejo na França, impulsionados pela rápida adoção de testes farmacogenômicos e pela expansão de programas de medicina personalizada em redes nacionais de saúde. As farmácias estão cada vez mais integrando painéis de triagem genética para interações fármaco-gene, permitindo a seleção otimizada de terapias e reduzindo reações adversas a medicamentos. Serviços de biomarcadores e microbiologia ganham força à medida que farmácias de varejo incorporam quiosques de diagnóstico avançados e sistemas digitais de pedidos de testes, enquanto o suporte de patologia anatômica e a gestão de espécimes permanecem segmentos menores, mas em crescimento constante devido à crescente demanda por fluxos de trabalho clínicos descentralizados.

- Por exemplo, (Med24) que processa mais de 25.000 linhas de pedidos por dia usando automação, demonstrando o tipo de capacidades que grandes redes de farmácias de varejo podem alavancar para apoiar operações de diagnóstico e manuseio de espécimes em larga escala.

- Por Aplicação

A oncologia representa o maior segmento de aplicação, respondendo por quase 38% da participação de mercado, apoiada pela forte infraestrutura de triagem de câncer da França e pelo aumento das prescrições para terapias direcionadas que requerem validação genômica. As farmácias de varejo desempenham um papel central na dispensação de oncolíticos orais, gestão de cuidados de suporte e coordenação de acesso a testes de biomarcadores. As aplicações em neurologia e cardiologia expandem-se de forma constante à medida que as farmácias introduzem ferramentas de perfil de risco e serviços de gestão de doenças crônicas. As doenças infecciosas continuam a mostrar demanda resiliente devido ao uso generalizado de testes de diagnóstico rápido, enquanto outras aplicações se beneficiam da mudança para cuidados preventivos e caminhos clínicos centrados no paciente.

- Por exemplo, a Kroger Health agora opera mais de 2.200 farmácias em 35 estados dos EUA e atende mais de 17 milhões de pacientes anualmente — uma escala que demonstra sua capacidade de fornecer serviços de prescrição em grande volume e serviços de saúde por meio de uma rede robusta e distribuída.

- Por Usuário Final

Empresas farmacêuticas e de biotecnologia dominam o cenário de usuários finais com uma participação estimada de 42%, impulsionadas pela forte colaboração com farmácias de varejo para implantação de diagnósticos complementares, programas de amostragem clínica e iniciativas de vigilância pós-comercialização. Essas parcerias permitem um alcance mais amplo de pacientes e uma geração mais rápida de evidências no mundo real. Institutos acadêmicos e de pesquisa utilizam cada vez mais redes de farmácias para estudos populacionais e coleta descentralizada de amostras. Outros usuários finais, incluindo prestadores de serviços de diagnóstico e empresas de saúde digital, expandem sua presença à medida que as farmácias evoluem para pontos de acesso clínico híbridos oferecendo testes avançados, suporte à adesão à terapia e serviços ao paciente habilitados por dados.

Principais Motores de Crescimento

1. Expansão de Serviços Clínicos e Diagnósticos

O mercado de farmácias de varejo na França cresce rapidamente à medida que as farmácias expandem para serviços clínicos e diagnósticos, particularmente monitoramento de doenças crônicas, testes rápidos e programas de cuidados personalizados. Iniciativas apoiadas pelo governo que permitem aos farmacêuticos administrar vacinas, revisões de medicação e diagnósticos no ponto de atendimento fortalecem a demanda. A crescente preferência dos pacientes por cuidados de saúde acessíveis e baseados na comunidade acelera a adoção de serviços liderados por farmácias. As farmácias integram cada vez mais ferramentas digitais, permitindo pedidos de testes sem interrupções, avaliações de biomarcadores, ajustes de terapia e consultas de acompanhamento remoto, apoiando a adoção mais ampla de serviços clínicos dentro do ecossistema de varejo.

- Por exemplo, a Humana se tornou a primeira grande seguradora dos EUA a integrar seus dados de plano de saúde no portal de pacientes amplamente utilizado MyChart — permitindo que mais de 3 milhões de membros acessem informações de cobertura, detalhes de benefícios e recursos do plano diretamente através do mesmo aplicativo que usam para consultas com provedores.

2. Aumento da Demanda por Medicina Personalizada e Genômica

A medicina personalizada impulsiona significativamente o crescimento do mercado à medida que as farmácias de varejo integram farmacogenômica, testes de biomarcadores e plataformas de otimização de terapia. O uso aumentado de terapias oncológicas, neurológicas e cardiológicas direcionadas requer ajustes de medicação com base em perfis genéticos, criando uma forte demanda por serviços genômicos descentralizados. As farmácias francesas aproveitam ferramentas de saúde digital para interpretação de dados genéticos, alertas de interação droga-gene e recomendações de tratamento individualizadas. A crescente incidência de condições crônicas e o foco nacional em caminhos de saúde personalizados fortalecem o envolvimento das farmácias de varejo no suporte à decisão terapêutica avançada.

- Por exemplo, a Apollo Pharmacy, a maior rede de farmácias omnicanal da Ásia, opera mais de 7.000 pontos de venda de farmácias em toda a Índia e apoia uma vasta rede de cadeia de suprimentos tecnologicamente avançada, projetada para operações de alto volume.

3. Crescimento da Carga de Doenças Crônicas e População Envelhecida

A crescente prevalência de doenças crônicas na França e a rápida envelhecimento da população impulsionam a demanda por soluções de gestão de saúde baseadas em farmácias. As farmácias fornecem cada vez mais suporte à adesão a medicamentos, monitoramento de terapias de longo prazo e programas de saúde preventiva para condições cardiovasculares, metabólicas e neurológicas. Sua proximidade e horários de funcionamento estendidos os tornam pontos de contato essenciais para pacientes idosos que buscam verificações regulares de saúde e ajustes de medicação. Programas governamentais que promovem cuidados preventivos e transferem serviços de acompanhamento de rotina de hospitais para farmácias comunitárias expandem ainda mais o mercado e reforçam o papel da farmácia na gestão de doenças de longo prazo.

Tendências e Oportunidades Principais

1. Integração da Saúde Digital e Expansão da e-Farmácia

A digitalização cria grandes oportunidades à medida que as farmácias adotam e-prescrições, serviços de teleconsulta, ferramentas de gestão de medicamentos impulsionadas por IA e registros de pacientes integrados. A expansão das e-farmácias e dos modelos de entrega em domicílio fortalece as compras orientadas pela conveniência, particularmente para terapias crônicas e produtos de bem-estar. As farmácias implantam cada vez mais quiosques digitais, plataformas de diagnóstico remoto e sistemas de dispensação automatizados para melhorar a eficiência e a precisão. Esses desenvolvimentos permitem maior retenção de pacientes, recomendações de produtos personalizadas e coordenação perfeita com os provedores de saúde, posicionando as farmácias de varejo no centro da transformação digital da saúde na França.

- Por exemplo, a Matsumotokiyoshi Co., Ltd. fortaleceu seu ecossistema digital através de seu aplicativo de associação móvel, que ultrapassou 18 milhões de usuários registrados, demonstrando como a infraestrutura digital e logística em larga escala pode acelerar o crescimento da e-farmácia e a entrega de serviços personalizados.

2. Fortalecimento do Papel na Prevenção e Cuidados Primários

As farmácias de varejo ganham importância estratégica à medida que a França acelera a descentralização dos cuidados primários de saúde. As farmácias fornecem cada vez mais serviços de cuidados preventivos, como vacinações, avaliações de risco cardiovascular, aconselhamento sobre estilo de vida e triagens metabólicas. Os formuladores de políticas incentivam os farmacêuticos a assumirem responsabilidades clínicas mais amplas para aliviar a pressão sobre os médicos generalistas. Essa mudança permite que as farmácias expandam as fontes de receita enquanto melhoram os resultados de saúde em nível comunitário. A crescente ênfase na detecção precoce de doenças e nas campanhas de saúde pública cria oportunidades adicionais para as farmácias aumentarem o engajamento dos pacientes e as ofertas de serviços preventivos.

- Por exemplo, a Walmart Inc. relatou que suas aproximadamente 4.600 farmácias nos EUA administraram mais de 6 milhões de imunizações em um único ano, demonstrando como grandes redes de varejo podem fortalecer a entrega de cuidados preventivos e de linha de frente através de uma infraestrutura clínica escalável.

3. Expansão de Parcerias com Empresas de Farmacêutica, Biotecnologia e Diagnóstico

Colaborações entre farmácias e empresas farmacêuticas, de biotecnologia e diagnóstico criam novos caminhos de receita. As farmácias tornam-se canais críticos para a distribuição de diagnósticos complementares, apoio a estudos de evidência do mundo real e viabilização de amostragens clínicas descentralizadas. As empresas de biotecnologia dependem cada vez mais das farmácias para aumentar a conscientização dos pacientes sobre medicamentos especializados e terapias direcionadas. As parcerias também apoiam programas inovadores de suporte à terapia, monitoramento de adesão e fluxos de trabalho de medicina de precisão. Estas alianças fortalecem a posição da farmácia dentro dos ecossistemas terapêuticos e aceleram o acesso a tratamentos avançados em toda a França.

Desafios Principais

1. Restrições Regulamentares e Limitações de Escopo de Prática

Apesar das responsabilidades em expansão, as farmácias na França continuam enfrentando restrições regulamentares que limitam sua capacidade de oferecer serviços de maior complexidade. Regras rígidas em torno de testes diagnósticos, direitos de prescrição e estruturas de reembolso retardam a adoção de ofertas clínicas avançadas. Os farmacêuticos precisam de certificações adicionais para certos serviços, atrasando a escalabilidade operacional. A variação na implementação regional de políticas de saúde cria incertezas para a expansão de serviços. Esses limites regulamentares dificultam a plena integração das farmácias nos caminhos de cuidado e restringem o crescimento de receita de categorias emergentes de serviços clínicos.

2. Escassez de Mão de Obra e Pressões de Capacidade Operacional

As farmácias enfrentam pressão crescente devido à escassez de mão de obra, aumento dos volumes de pacientes e ampliação das responsabilidades clínicas. A disponibilidade limitada de farmacêuticos e técnicos treinados complica a entrega de serviços que demandam tempo, como gerenciamento de cuidados crônicos, aconselhamento genômico e suporte diagnóstico. O aumento da carga administrativa de plataformas digitais e coordenação de cuidados adiciona pressão operacional. Farmácias menores lutam para investir em automação ou equipamentos especializados, ampliando lacunas de desempenho dentro do setor. Restrições de mão de obra e capacidade podem retardar a diversificação de serviços e limitar a capacidade do mercado de atender às demandas de saúde em evolução.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 34% da participação global do Mercado de Farmácias de Varejo da França, apoiada por fortes gastos com saúde, rápida adoção de soluções de farmácia digital e alta demanda por serviços avançados de gerenciamento de medicamentos. A região se beneficia de cadeias de varejo maduras, ampla penetração de e-farmácias e estruturas de reembolso favoráveis que melhoram o acesso a terapias para doenças crônicas. A expansão dos papéis dos farmacêuticos em serviços clínicos—como imunizações, testes diagnósticos e consultas de cuidados crônicos—reforça a força do mercado. A integração tecnológica, incluindo sistemas de prescrição impulsionados por IA e dispensação automatizada, continua a remodelar as operações de farmácia e o engajamento dos pacientes em toda a região.

Europa

A Europa domina o cenário global com cerca de 38% de participação de mercado, impulsionada por regulamentações farmacêuticas bem estabelecidas, forte infraestrutura de saúde pública e crescente adoção de serviços clínicos liderados por farmacêuticos. A França desempenha um papel central na região devido às suas políticas de ampliação do escopo de prática, rápida integração da saúde digital e crescente demanda por cuidados preventivos. As farmácias europeias se beneficiam de modelos de reembolso estruturados, alta prevalência de doenças crônicas e uso generalizado de e-prescrições. A colaboração entre farmácias, provedores de serviços de diagnóstico e empresas de biotecnologia fortalece o acesso à medicina personalizada, enquanto a ênfase contínua em programas de triagem populacional sustenta o impulso regional.

Ásia-Pacífico

A Ásia-Pacífico representa aproximadamente 22% de participação de mercado, apoiada pela crescente modernização da saúde, aumento da consolidação de farmácias de varejo e crescente demanda por gerenciamento de doenças crônicas. As farmácias em economias emergentes como Índia, China e Sudeste Asiático se expandem rapidamente devido à urbanização e à melhoria no acesso aos serviços de saúde. A adoção da saúde digital acelera através de e-farmácias, teleconsultas e plataformas de prescrição móvel. A crescente população de classe média da região impulsiona a demanda por produtos de bem-estar, terapias de autocuidado e medicamentos de venda livre. Reformas regulatórias que permitem aos farmacêuticos oferecer serviços clínicos mais amplos fortalecem ainda mais o potencial de mercado de longo prazo da APAC.

América Latina

A América Latina detém cerca de 4% de participação de mercado, refletindo a expansão gradual das redes de farmácias e a crescente dependência dos consumidores dos canais de varejo para necessidades primárias de saúde. Países como Brasil, México e Colômbia experimentam aumento na demanda por medicamentos para doenças crônicas, produtos de saúde preventiva e genéricos acessíveis. As imunizações e os testes no ponto de atendimento realizados por farmacêuticos ganham força à medida que os governos expandem o acesso aos serviços de saúde comunitários. Apesar das oportunidades de mercado, a variabilidade nos marcos regulatórios e as flutuações econômicas retardam a modernização em larga escala. Parcerias crescentes com fabricantes farmacêuticos e plataformas digitais melhoram a acessibilidade das farmácias e a eficiência operacional nos centros urbanos.

Médio Oriente & África

A região do Médio Oriente & África contribui com aproximadamente 2% de participação de mercado, caracterizada por infraestruturas farmacêuticas em desenvolvimento e crescente investimento em serviços de saúde comunitários. Países do Golfo, incluindo Emirados Árabes Unidos e Arábia Saudita, lideram a adoção de formatos modernos de farmácias de varejo, oferecendo suporte para cuidados crônicos, produtos de bem-estar e serviços diagnósticos limitados. O aumento da digitalização da saúde e a expansão da cobertura de seguros fortalecem a demanda. Na África, o crescimento do mercado permanece gradual devido a lacunas na cadeia de suprimentos e disponibilidade limitada de farmacêuticos, mas reformas em andamento e investimentos do setor privado melhoram a penetração das farmácias de varejo e ampliam o acesso a terapias essenciais.

Segmentações de Mercado:

Por Serviços:

- Serviços genéticos

- Serviços de biomarcadores

Por Aplicação:

Por Usuário Final:

- Empresas farmacêuticas e de biotecnologia

- Institutos acadêmicos e de pesquisa

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo no mercado de farmácias de varejo na França inclui jogadores como MedPlusMart.com, Well Pharmacy, The Kroger Co., Humana, Apollo Pharmacy, Matsumotokiyoshi Co., Ltd., Walmart Inc., Rite Aid Corp., MCKESSON CORPORATION e Boots Walgreens. O mercado de farmácias de varejo na França é definido por fortes redes de farmácias domésticas, plataformas de saúde digital em expansão e crescente integração de serviços clínicos em ambientes de varejo. As farmácias adotam cada vez mais sistemas avançados de dispensação, fluxos de trabalho de e-prescrição e ferramentas de gestão de medicamentos habilitadas por IA para melhorar a eficiência do serviço e os resultados dos pacientes. A competição se intensifica à medida que as farmácias ampliam seu escopo para incluir testes diagnósticos, serviços de vacinação, monitoramento de doenças crônicas e suporte a terapias personalizadas. O mercado também se beneficia de parcerias com fabricantes farmacêuticos, provedores de serviços diagnósticos e seguradoras de saúde que permitem maior acesso a terapias direcionadas e diagnósticos complementares. À medida que as expectativas dos consumidores se deslocam para conveniência, transparência e cuidados preventivos, as farmácias de varejo se diferenciam por meio de modelos de cuidados ampliados, engajamento digital e portfólios de produtos focados em bem-estar. Reformas regulatórias que concedem maior autoridade clínica aos farmacêuticos também moldam o posicionamento competitivo e aceleram a inovação em todo o ecossistema de farmácias de varejo na França.

Análise dos Principais Jogadores

- com

- Well Pharmacy

- The Kroger Co.

- Humana

- Apollo Pharmacy

- Matsumotokiyoshi Co., Ltd.

- Walmart Inc.

- Rite Aid Corp.

- MCKESSON CORPORATION

- Boots Walgreens

Desenvolvimentos Recentes

- Em janeiro de 2025, a Walmart Inc. anunciou a disponibilidade do serviço de entrega de farmácia no mesmo dia em 49 estados dos EUA. Através deste avanço estratégico, a empresa integrou serviços de farmácia, mercearia e mercadorias em geral.

- Em setembro de 2024, a CVS Health lançou serviços de prescrição de contraceptivos hormonais em suas farmácias de Massachusetts para melhorar o acesso ao controle de natalidade. Esta expansão dos seus serviços foi parte de uma estratégia mais ampla para adaptar os cuidados de saúde às dinâmicas em mudança e tornar a saúde reprodutiva mais acessível para os pacientes.

- Em junho de 2024, a Labcorp introduziu o Labcorp Global Trial Connect, um conjunto de soluções digitais e de dados projetado para melhorar a eficiência dos ensaios clínicos, reduzir atrasos de dados e simplificar os fluxos de trabalho dos locais de investigação.

- Em março de 2024, a OHAUS Corporation revelou suas mais recentes inovações, as Centrífugas Refrigeradas Multi-Pro FRONTIER 5720R e FRONTIER 5830R. Estas centrífugas de última geração são projetadas para atender às diversas necessidades dos laboratórios modernos, oferecendo versatilidade, velocidade e confiabilidade excepcionais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Serviços, Aplicação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado está cada vez mais se voltando para a prestação de serviços clínicos à medida que as farmácias expandem os testes diagnósticos, vacinações e suporte ao cuidado crônico.

- A integração da saúde digital acelera com a adoção mais ampla de e-prescrições, teleconsultas e gerenciamento de medicação habilitado por IA.

- A medicina personalizada ganha força à medida que as farmácias incorporam farmacogenômica, testes de biomarcadores e suporte a terapias direcionadas.

- As farmácias de varejo fortalecem seu papel nos cuidados preventivos por meio de programas de triagem e serviços de gerenciamento de estilo de vida.

- A automação e as tecnologias de dispensação inteligente melhoram a eficiência operacional e reduzem os erros de medicação.

- As redes de farmácias investem em plataformas digitais para melhorar o engajamento do paciente, entrega domiciliar e monitoramento de adesão.

- As colaborações com empresas farmacêuticas e de biotecnologia se aprofundam para apoiar diagnósticos complementares e iniciativas de evidências do mundo real.

- As reformas regulatórias continuam expandindo a autoridade clínica dos farmacêuticos e as oportunidades de reembolso.

- O envelhecimento da população aumenta a demanda por gerenciamento de terapia a longo prazo e acesso a cuidados de saúde baseados na comunidade.

- A concorrência se intensifica à medida que as farmácias diversificam suas ofertas de produtos e integram soluções de bem-estar, nutrição e autocuidado.