| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Farmácias de Varejo na Europa 2024 |

USD 380.566,14 Milhões |

| Mercado de Farmácias de Varejo na Europa, CAGR |

3,19% |

| Tamanho do Mercado de Farmácias de Varejo na Europa 2032 |

USD 489.130,36 Milhões |

Visão Geral do Mercado

O Mercado de Farmácias de Varejo na Europa está projetado para crescer de USD 380.566,14 milhões em 2024 para um estimado de USD 489.130,36 milhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 3,19% de 2025 a 2032. Esta expansão constante reflete a resiliência do setor e a adaptação às necessidades em evolução dos consumidores e às tendências de saúde em todo o continente.

Os principais impulsionadores desse crescimento incluem o aumento da prevalência de doenças crônicas, o envelhecimento da população e a crescente demanda por medicamentos sem prescrição (OTC). Além disso, a integração de serviços digitais e plataformas de comércio eletrônico melhorou a acessibilidade e conveniência para os consumidores, impulsionando ainda mais a expansão do mercado.

Geograficamente, o mercado é influenciado por diferentes ambientes regulatórios e infraestruturas de saúde nos países europeus. Principais players como Boots, McKesson Europe e Phoenix Pharmahandel lideram o mercado, com a Boots particularmente proeminente no Reino Unido. O cenário competitivo é caracterizado tanto por cadeias estabelecidas quanto por farmácias eletrônicas emergentes, refletindo um setor de farmácias de varejo dinâmico e em evolução na Europa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de farmácias de varejo na Europa está projetado para crescer de USD 380.566,14 milhões em 2024 para USD 489.130,36 milhões até 2032, com um CAGR de 3,19% de 2025 a 2032.

- Espera-se que o mercado global de farmácias de varejo cresça de USD 14.45.920,00 milhões em 2024 para USD 19.65.958,05 milhões até 2032, com um CAGR de 3,92% de 2025 a 2032.

- Os principais impulsionadores do crescimento do mercado incluem a crescente prevalência de doenças crônicas, uma população envelhecida e a crescente demanda por medicamentos de venda livre (OTC).

- A integração de serviços digitais, plataformas de e-commerce e farmácias online aumentou a acessibilidade, proporcionando conveniência e contribuindo para a expansão do mercado.

- Desafios regulatórios e infraestruturas de saúde variadas em diferentes países europeus podem desacelerar o crescimento do mercado, particularmente em regiões com sistemas de saúde menos avançados.

- A Europa Ocidental continua sendo o maior segmento de mercado, com países como Alemanha, Reino Unido e França liderando a demanda por medicamentos prescritos e OTC.

- A crescente tendência de soluções de saúde digital, incluindo telemedicina e e-farmácias, está remodelando o cenário das farmácias de varejo, oferecendo novas oportunidades de crescimento.

- Os mercados emergentes na Europa Oriental e Meridional estão experimentando um crescimento constante, com a crescente demanda dos consumidores por medicamentos e serviços de saúde, particularmente por meio de plataformas digitais.

Escopo do Relatório

Este relatório segmenta o mercado de farmácias de varejo na Europa da seguinte forma:

Impulsionadores do Mercado

Avanços Tecnológicos e Integração de E-commerce

A adoção de tecnologias de saúde digital e a integração de plataformas de e-commerce estão transformando o mercado de farmácias de varejo na Europa. Nos últimos anos, as farmácias têm incorporado cada vez mais serviços online, permitindo que os consumidores comprem medicamentos, produtos de saúde e reabastecimentos de prescrições no conforto de suas casas. E-farmácias e plataformas digitais tornaram o acesso a medicamentos e informações de saúde mais conveniente e eficiente, melhorando a experiência geral do consumidor.

Além disso, os avanços tecnológicos permitiram que as farmácias aprimorassem suas ofertas de serviços, com muitas agora oferecendo serviços como consultas online, gestão personalizada de medicamentos e aplicativos de monitoramento de saúde. O crescimento de aplicativos de saúde móvel, serviços de telemedicina e prescrições digitais está atraindo cada vez mais os consumidores europeus que valorizam a conveniência e o acesso imediato a produtos e serviços de saúde. A digitalização contínua da indústria farmacêutica deve impulsionar ainda mais o crescimento do mercado, especialmente à medida que a demanda dos consumidores por serviços de saúde online e sem interrupções continua a aumentar.

Mudança para Cuidados Preventivos e Autocuidado

Há uma crescente ênfase na saúde preventiva e no autocuidado em toda a Europa, impulsionada pela maior conscientização sobre a importância da intervenção precoce e da prevenção de doenças. Os consumidores estão se tornando mais proativos em relação à sua saúde e bem-estar, buscando informações e produtos para prevenir doenças em vez de apenas tratá-las. Essa mudança está sendo alimentada por campanhas de saúde pública, acesso a informações de saúde por meio de plataformas digitais e maior disponibilidade de medicamentos preventivos e suplementos em farmácias de varejo.

Por exemplo, vitaminas sem prescrição, suplementos alimentares e produtos de saúde relacionados ao estilo de vida estão se tornando cada vez mais populares entre os consumidores na Europa. As farmácias de varejo têm se adaptado expandindo suas linhas de produtos para incluir produtos de cuidados preventivos, como suplementos, kits de bem-estar e ferramentas de diagnóstico domiciliar, além de medicamentos tradicionais. Espera-se que essa tendência de autocuidado e saúde preventiva continue, fortalecendo ainda mais o crescimento do mercado de farmácias de varejo à medida que as farmácias alinham seus serviços e ofertas com os desejos dos consumidores por uma melhor gestão da saúde.

População Envelhecida e Aumento das Necessidades de Saúde

A população envelhecida na Europa é um fator significativo de crescimento no mercado de farmácias de varejo. Em 2023, mais de 95 milhões de indivíduos na Europa tinham 65 anos ou mais, com Alemanha e Itália abrigando os maiores números de cidadãos idosos. Esse grupo demográfico frequentemente enfrenta condições crônicas como diabetes, hipertensão e artrite, que requerem gerenciamento contínuo por meio de medicação e consultas de saúde. Um exemplo chave inclui a crescente necessidade de tratamentos para condições como doenças cardiovasculares e artrite, que são prevalentes entre esse grupo etário. As farmácias de varejo têm abordado isso oferecendo dispensação de medicamentos, serviços de gerenciamento de doenças crônicas e soluções de saúde preventiva adaptadas para atender às necessidades dos indivíduos envelhecidos.

Crescimento de Doenças Crônicas e Condições de Saúde

A crescente prevalência de doenças crônicas como diabetes, doenças cardíacas e condições respiratórias é outro fator primário para o mercado de farmácias de varejo na Europa. De acordo com a Aliança Europeia de Doenças Crônicas, milhões de pessoas em toda a região precisam de regimes de medicação diários ou semanais para gerenciar sua saúde. Por exemplo, o gerenciamento do diabetes frequentemente exige monitoramento regular da glicose e terapia com insulina, enquanto condições respiratórias requerem inaladores para asma e nebulizadores. As farmácias de varejo estão expandindo seus serviços para apoiar essas necessidades, oferecendo programas de monitoramento da pressão arterial, vacinações e consultas de saúde mais acessíveis. A integração de ferramentas digitais, como plataformas de telemedicina, aprimorou ainda mais seu papel em ajudar os pacientes a gerenciar condições crônicas de forma eficaz.

Tendências de Mercado

Aumento dos Serviços de Saúde Personalizados e Sob Medida

Os serviços de saúde personalizados e sob medida estão se tornando uma tendência importante no Mercado de Farmácias de Varejo na Europa. Os consumidores estão cada vez mais buscando soluções de saúde individualizadas para suas necessidades específicas, levando as farmácias a oferecerem serviços mais personalizados. Essa tendência se reflete na crescente popularidade do gerenciamento personalizado de medicamentos, onde os farmacêuticos fornecem conselhos sob medida sobre regimes de medicamentos com base no histórico de saúde, genética e estilo de vida do paciente. Além disso, muitas farmácias estão oferecendo consultas de bem-estar personalizadas e avaliações de saúde, frequentemente integrando tecnologia como dispositivos de monitoramento de saúde e aplicativos móveis.

Essa tendência é impulsionada pelo desejo dos consumidores por experiências de saúde mais personalizadas, bem como pelo crescente reconhecimento de que o cuidado individualizado pode levar a melhores resultados de saúde. Além disso, algumas farmácias estão oferecendo serviços especializados, como clínicas de vacinação, programas de cessação do tabagismo e gerenciamento de doenças crônicas, todos personalizados de acordo com as necessidades do paciente. A mudança em direção à saúde personalizada é uma grande tendência que está reformulando o papel das farmácias de varejo na Europa, oferecendo mais serviços de valor agregado que vão além da dispensação tradicional de produtos.

Ênfase na Sustentabilidade e Práticas Ecológicas

A sustentabilidade é uma tendência crescente no Mercado de Farmácias de Varejo da Europa, com mais farmácias incorporando práticas ecológicas em suas operações. Os consumidores estão se tornando cada vez mais conscientes do impacto ambiental de suas compras e, como resultado, estão buscando varejistas que priorizem a sustentabilidade. As farmácias de varejo estão respondendo a essa demanda implementando uma série de iniciativas ambientalmente amigáveis, incluindo a redução de embalagens plásticas, a promoção de produtos de saúde ecológicos e o uso de materiais recicláveis ou biodegradáveis.

Algumas farmácias também estão oferecendo estações de recarga para certos produtos de saúde e beleza, permitindo que os clientes reduzam o desperdício e minimizem sua pegada de carbono. Além disso, a adoção de práticas sustentáveis se estende a operações eficientes em termos de energia, sistemas de gerenciamento de resíduos e até mesmo à promoção do uso de produtos à base de plantas e naturais. Em linha com a crescente conscientização dos consumidores sobre as mudanças climáticas e a sustentabilidade, as farmácias estão se alinhando a valores ecologicamente conscientes, reforçando seu compromisso tanto com a saúde quanto com o meio ambiente. Espera-se que essa tendência ganhe força, à medida que tanto consumidores quanto farmácias se concentrem mais na sustentabilidade nos próximos anos.

Expansão das Farmácias Online e Plataformas Digitais

Uma das tendências mais significativas atuais no Mercado de Farmácias de Varejo da Europa é o rápido crescimento das farmácias online e a integração de plataformas digitais. Por exemplo, durante a pandemia de COVID-19, as e-farmácias na Europa relataram um aumento na demanda, com algumas plataformas experimentando um aumento de 150% nos pedidos de prescrições online. As e-farmácias agora oferecem serviços como entrega em domicílio, renovação de prescrições online e consultas de telemedicina, o que transformou significativamente a forma como os pacientes interagem com as farmácias.

Essa mudança digital é acelerada pela crescente aceitação dos serviços de telessaúde, impulsionada tanto pela pandemia quanto pela crescente digitalização da saúde. As farmácias online não apenas atendem às necessidades de uma base de consumidores adeptos da tecnologia, mas também permitem que as farmácias ampliem seu alcance de clientes além das limitações geográficas. Além disso, muitas farmácias tradicionais estão adotando modelos híbridos, oferecendo tanto serviços presenciais quanto opções de e-commerce para atender às diversas preferências dos clientes. Essa tendência de digitalização está prevista para continuar crescendo, com mais farmácias investindo em plataformas de e-commerce e aplicativos móveis para melhorar a experiência do cliente e otimizar as operações.

Aumento nas Ofertas de Saúde e Bem-estar

As farmácias de varejo em toda a Europa estão expandindo cada vez mais suas ofertas para atender à crescente demanda dos consumidores por produtos de saúde e bem-estar. Por exemplo, as vendas de vitaminas e suplementos em farmácias europeias cresceram aproximadamente 20% no último ano. Além dos medicamentos prescritos, muitas farmácias estão ampliando suas linhas de produtos para incluir produtos de cuidados pessoais, auxiliares de fitness e remédios orgânicos ou naturais. Essa expansão reflete a mudança na preferência dos consumidores em direção a uma abordagem mais holística da saúde, enfatizando a prevenção e o bem-estar geral em vez de apenas tratar doenças.

As farmácias de varejo estão aproveitando essa tendência ao fornecer produtos que apoiam a saúde imunológica, gerenciamento de peso, alívio do estresse e bem-estar mental, abordando preocupações que vão além do escopo tradicional dos serviços de farmácia. As farmácias também estão se concentrando em oferecer conselhos de saúde personalizados e planos de bem-estar customizados para atender às diversas necessidades dos consumidores. Com a crescente popularidade do autocuidado e da saúde preventiva, as farmácias estão se posicionando como centros de saúde abrangentes, atendendo não apenas pacientes que buscam medicamentos, mas também aqueles que desejam manter um estilo de vida saudável.

Desafios do Mercado

Conformidade Regulamentar e Mudanças de Política

Um dos desafios significativos enfrentados pelo Mercado de Farmácias de Varejo na Europa é a complexidade da conformidade regulamentar. As operações de farmácias na Europa estão sujeitas a uma ampla gama de leis e regulamentos, que variam entre os países da região. Esses regulamentos governam a venda de produtos farmacêuticos, incluindo preços, publicidade e a dispensação de medicamentos. Além disso, as farmácias devem cumprir padrões rigorosos relacionados à segurança dos produtos, privacidade de dados de saúde e substâncias controladas. À medida que os regulamentos evoluem, as farmácias de varejo devem se adaptar continuamente a novas regras, o que pode ser tanto demorado quanto oneroso. O desafio é particularmente acentuado em países com diferentes estruturas regulatórias, o que adiciona uma camada de complexidade para farmácias que operam além das fronteiras ou em múltiplas jurisdições.

As leis e diretrizes farmacêuticas em evolução da União Europeia, bem como as políticas dos governos locais, impactam vários aspectos das operações de farmácias, incluindo políticas de reembolso, transparência de preços e processos de aprovação de medicamentos. Por exemplo, a implementação do Regulamento Geral sobre a Proteção de Dados (GDPR) em 2018 exigiu que as farmácias reformulassem seus sistemas de gerenciamento de dados para garantir conformidade, levando a custos operacionais significativos. Além disso, a introdução de novos regulamentos sobre serviços de e-farmácia, proteção de dados e a venda de medicamentos sem receita online apresenta desafios em termos de conformidade e ajustes operacionais. As farmácias de varejo são, portanto, obrigadas a monitorar e se adaptar constantemente às mudanças regulatórias, o que pode incorrer em custos significativos de conformidade e afetar a estratégia de negócios.

Concorrência Intensa e Pressão sobre Margens

A intensa competição no mercado europeu de farmácias de varejo é outro grande desafio. Com inúmeros participantes operando no mercado, tanto lojas físicas tradicionais quanto farmácias online, o cenário competitivo tornou-se altamente fragmentado. Redes de farmácias estabelecidas, como Boots e Walgreens, enfrentam concorrência de farmácias independentes locais, bem como de plataformas de e-farmácia em crescimento que oferecem conveniência e preços mais baixos. O aumento das farmácias online, especialmente após a pandemia de COVID-19, intensificou ainda mais a pressão sobre as farmácias de varejo tradicionais para inovar e oferecer mais valor aos consumidores. Essa competição acirrada, combinada com a sensibilidade ao preço entre os consumidores, levou a uma pressão significativa sobre as margens para muitos varejistas de farmácias.

Os consumidores estão cada vez mais comparando preços entre lojas físicas e e-farmácias, exigindo custos mais baixos para medicamentos e produtos de saúde. Como resultado, as farmácias devem encontrar maneiras de otimizar a eficiência operacional, reduzir custos e diferenciar suas ofertas sem comprometer a qualidade ou o serviço. Isso levou a uma ênfase crescente em fornecer serviços adicionais, como consultas de saúde personalizadas, programas de bem-estar e opções de entrega em domicílio, em um esforço para manter a lealdade dos clientes e justificar preços mais altos. Além disso, o uso crescente de genéricos e a tendência crescente de consumidores optarem por produtos de autocuidado em vez de medicamentos prescritos apertam ainda mais as margens de lucro das farmácias. À medida que o cenário competitivo continua a evoluir, as farmácias devem se adaptar rapidamente para permanecer relevantes e manter a lucratividade.

Oportunidades de Mercado

Crescimento do Comércio Eletrônico e Soluções de Saúde Digital

A crescente demanda por comércio eletrônico e soluções de saúde digital apresenta uma oportunidade significativa para o Mercado de Farmácias de Varejo na Europa. À medida que as preferências dos consumidores se deslocam para as compras online por conveniência, as farmácias têm a chance de expandir sua presença digital. As e-farmácias, que oferecem entrega em domicílio de medicamentos, produtos de venda livre e serviços de saúde personalizados, estão ganhando força entre os consumidores adeptos da tecnologia. Ao adotar plataformas de comércio eletrônico e integrar ferramentas digitais como consultas de telemedicina, avaliações de saúde virtuais e aplicativos de saúde móvel, as farmácias de varejo podem atrair uma base de clientes mais ampla. Essa tendência é particularmente benéfica para alcançar áreas rurais ou carentes onde o acesso a farmácias físicas pode ser limitado.

Além disso, a integração de inteligência artificial (IA) e aprendizado de máquina nas operações de farmácia oferece oportunidades para melhorar a experiência do cliente, como através de recomendações personalizadas, gerenciamento de inventário em tempo real e prescrições automatizadas. A crescente tendência de saúde digital é ainda apoiada pelas iniciativas de saúde digital da UE, que incentivam a inovação na prestação de cuidados de saúde. As farmácias de varejo que adotam esses avanços digitais podem não apenas atender às mudanças nas preferências dos consumidores, mas também otimizar operações, reduzir custos indiretos e melhorar a satisfação do cliente.

Expansão em Produtos de Saúde Preventiva e Bem-Estar

O crescente interesse dos consumidores em saúde preventiva e produtos de bem-estar oferece uma oportunidade privilegiada para as farmácias de varejo na Europa. À medida que os consumidores se tornam mais conscientes da saúde e proativos em relação à manutenção do bem-estar, as farmácias têm a chance de diversificar suas ofertas de produtos além dos produtos farmacêuticos tradicionais. Ao expandir para o segmento de bem-estar, incluindo vitaminas, suplementos, auxiliares de fitness e produtos de saúde orgânicos, as farmácias podem explorar um mercado em crescimento.

Além disso, as farmácias podem oferecer serviços de bem-estar personalizados, como consultas dietéticas, programas de gerenciamento de peso e terapias para alívio do estresse, posicionando-se ainda mais como centros de saúde holística. Essa tendência está alinhada com a mudança mais ampla em direção ao autocuidado e à saúde preventiva, com os consumidores buscando cada vez mais produtos e serviços que promovam a saúde a longo prazo e a prevenção de doenças. As farmácias de varejo que capitalizam essa tendência podem impulsionar o crescimento da receita enquanto fortalecem seu papel na gestão geral da saúde, aumentando assim a fidelidade dos clientes e capturando um segmento de mercado mais amplo.

Análise de Segmentação de Mercado

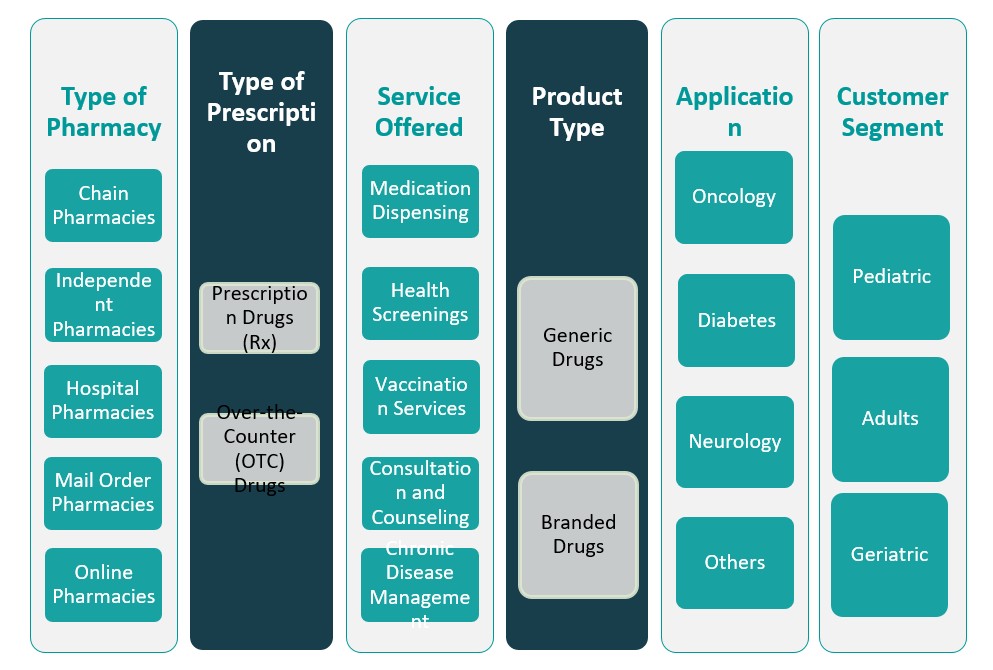

Por Tipo de Farmácia

O mercado de farmácias de varejo na Europa é dominado por farmácias de rede, que possuem redes extensas e se beneficiam de economias de escala, levando a uma maior participação de mercado. As farmácias de rede são capazes de oferecer uma ampla gama de serviços e produtos a preços competitivos, o que atrai uma base de consumidores diversificada. As farmácias independentes, por outro lado, atendem a um mercado mais local, oferecendo serviços personalizados e construindo fortes relacionamentos com os clientes. As farmácias hospitalares desempenham uma função crítica dentro das instituições de saúde, fornecendo medicamentos e serviços farmacêuticos aos pacientes hospitalizados. As farmácias por correspondência estão ganhando força devido à sua conveniência e capacidade de atender pacientes remotamente, enquanto as farmácias online têm visto um crescimento rápido, impulsionado pela crescente demanda por comércio eletrônico, oferecendo entrega em domicílio e consultas digitais. Cada tipo de farmácia desempenha um papel distinto no mercado geral, contribuindo para sua diversidade.

Por Tipo de Prescrição

O mercado de farmácias de varejo é dividido entre medicamentos prescritos (Rx) e medicamentos de venda livre (OTC). Os medicamentos prescritos representam uma parcela significativa do mercado, pois são essenciais para o gerenciamento de condições crônicas e doenças agudas. A demanda por esses medicamentos é influenciada por fatores como o envelhecimento da população e a prevalência de doenças crônicas. Os medicamentos OTC, que estão disponíveis sem prescrição, atendem a uma base de clientes mais ampla e cobrem uma ampla gama de produtos, incluindo analgésicos, medicamentos para resfriado e suplementos dietéticos. Os medicamentos OTC são cada vez mais favorecidos devido à conveniência de comprá-los sem a necessidade de prescrição médica.

Segmentos

Baseado no Tipo de Farmácia

- Farmácias de Rede

- Farmácias Independentes

- Farmácias Hospitalares

- Farmácias por Correspondência

- Farmácias Online

Baseado no Tipo de Prescrição

- Medicamentos Prescritos (Rx)

- Medicamentos de Venda Livre (OTC)

Baseado no Serviço Oferecido

- Dispensação de Medicamentos

- Exames de Saúde

- Serviços de Vacinação

- Consultoria e Aconselhamento

- Gerenciamento de Doenças Crônicas

Baseado no Tipo de Produto

- Medicamentos Genéricos

- Medicamentos de Marca

Baseado na Aplicação

- Oncologia

- Diabetes

- Neurologia

- Outros

Baseado no Cliente

- Pediátrico

- Adultos

- Geriátrico

Baseado na Região

- Europa Ocidental

- Europa Meridional

- Europa Oriental

- Europa Setentrional

- Europa Central

Análise Regional

Europa Ocidental (60%)

A Europa Ocidental detém a maior participação do Mercado de Farmácias de Varejo da Europa, representando aproximadamente 60% do total de participação de mercado. Países-chave como Alemanha, França, Reino Unido e Países Baixos dominam esta região. Esses países se beneficiam de sistemas de saúde bem estabelecidos, altos gastos com saúde e uma grande base de consumidores com alta demanda por medicamentos prescritos e de venda livre (OTC). A adoção de tecnologias de saúde digital, como e-farmácias e serviços de consulta online, acelerou ainda mais o crescimento do mercado nesta região. O crescente envelhecimento da população em países como Alemanha e França, combinado com altas taxas de doenças crônicas, contribui para uma demanda robusta por produtos e serviços farmacêuticos. A Europa Ocidental também lidera em avanços regulatórios e inovações em saúde, tornando-se uma região chave para empresas farmacêuticas e farmácias de varejo.

Europa Meridional (15%)

A Europa Meridional representa aproximadamente 15% do Mercado de Farmácias de Varejo da Europa. Países como Itália, Espanha e Grécia são os principais contribuintes para a participação de mercado desta região. O mercado está crescendo de forma constante devido ao aumento da classe média, à crescente conscientização sobre saúde e à crescente adoção de serviços de saúde baseados em farmácias. No entanto, os países do sul da Europa enfrentam desafios como instabilidade econômica, que pode afetar os gastos dos consumidores em medicamentos e serviços não essenciais. Apesar disso, as farmácias de varejo estão capitalizando a demanda por produtos de saúde preventiva, medicamentos de venda livre e serviços de saúde personalizados. A tendência em direção a soluções de saúde digital também está ganhando força nesta região, contribuindo para o crescimento do mercado.

Principais participantes

- CVS Health

- Boots Walgreens

- Cigna

- Walmart

- Kroger

Análise Competitiva

O Mercado de Farmácias de Varejo da Europa é altamente competitivo, com vários participantes chave dominando o cenário. A CVS Health, líder global em serviços de saúde e farmácias de varejo, oferece um vasto portfólio de produtos e extensos serviços de farmácia, fortalecendo sua posição tanto nos EUA quanto na Europa. A Boots Walgreens, uma proeminente cadeia de farmácias europeia, se beneficia de sua ampla presença em vários países e de seu forte reconhecimento de marca. A Cigna, uma importante empresa de seguros de saúde, está avançando no espaço de farmácias de varejo ao integrar benefícios farmacêuticos com seus serviços de saúde, oferecendo conveniência adicional aos clientes. Walmart e Kroger, conhecidas por suas grandes operações de varejo, estão expandindo cada vez mais seus serviços de farmácia para incluir produtos de bem-estar, consultas de saúde e opções de comércio eletrônico. Essas empresas se concentram em oferecer preços competitivos, expandir ofertas de serviços e adotar soluções de saúde digital para manter sua participação de mercado e atender às demandas dos consumidores em evolução.

Desenvolvimentos Recentes

- Em 2026, a Boots lança o PrescriptionsPlus para simplificar o gerenciamento de prescrições repetidas do NHS.

- Em 31 de janeiro de 2024, a Boots lançou o serviço NHS Pharmacy First em suas lojas na Inglaterra, marcando uma expansão significativa no papel dos farmacêuticos comunitários.

- Em março de 2025, a HCSC anunciou que concluiu a aquisição dos negócios de Medicare do The Cigna Group e do CareAllies, reiterando que a Cigna continuaria a fornecer serviços de benefícios farmacêuticos por um período acordado após o fechamento.

- Em 6 de março de 2025, a Walgreens Boots Alliance (WBA) firmou um acordo definitivo para ser adquirida pela empresa de private equity Sycamore Partners em uma transação avaliada em até $23,7 bilhões.

- Em 15 de outubro de 2025, a CVS Pharmacy anunciou que concluiu a aquisição de ativos selecionados da Rite Aid e Bartell Drugs como parte do processo de falência da Rite Aid.

- Em 31 de março de 2024, a Apollo Pharmacy operava 6.030 lojas em aproximadamente 1.200 cidades e vilas em 22 estados e 5 territórios da união. A empresa continua a expandir sua plataforma de saúde digital, oferecendo serviços como entrega de medicamentos online e consultas médicas virtuais.

- Em outubro de 2024, a Caring Pharmacy Retail Management Sdn Bhd, uma unidade 75% pertencente à 7-Eleven Malaysia Holdings Bhd, anunciou aquisições de participação acionária e ativos comerciais em várias lojas farmacêuticas por uma consideração em dinheiro combinada de RM48,86 milhões.

- Em junho de 2024, a Comissão Australiana de Concorrência e Consumidores (ACCC) expressou preocupações de que a proposta de aquisição da Chemist Warehouse pela Sigma Healthcare poderia reduzir substancialmente a concorrência no varejo farmacêutico, potencialmente levando a preços mais altos e qualidade de serviço reduzida.

- Em janeiro de 2025, a Watsons Filipinas encerrou 2024 com 1.166 lojas, expandindo seu formato de farmácia comunitária. A empresa abriu mais de 50 lojas fora da Metro Manila.

Concentração e Características do Mercado

O Mercado de Farmácias de Varejo da Europa é moderadamente concentrado, com alguns players dominantes detendo participações de mercado significativas, enquanto inúmeras farmácias regionais e independentes também contribuem para a dinâmica geral do mercado. Grandes redes de farmácias, como CVS Health, Boots Walgreens e Walmart, dominam o mercado, beneficiando-se de suas extensas redes, reconhecimento de marca e economias de escala. Esses players oferecem uma ampla gama de produtos e serviços, incluindo medicamentos prescritos, medicamentos de venda livre (OTC) e produtos de bem-estar, juntamente com crescentes capacidades de comércio eletrônico. No entanto, farmácias independentes e players regionais menores permanecem competitivos ao oferecer serviços personalizados, fomentar fortes relações com clientes locais e focar em necessidades de saúde de nicho. Além disso, o mercado é caracterizado por uma tendência de digitalização, com um número crescente de farmácias integrando plataformas de e-farmácia e serviços de telemedicina para aumentar a conveniência do cliente e expandir seu alcance. Esta combinação de grandes redes e players independentes cria um ambiente dinâmico e competitivo onde a diferenciação de serviços e a experiência do cliente são fatores-chave para manter a participação de mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Escopo do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Tipo de Farmácia, Tipo de prescrição, Serviço oferecido, Tipo de Produto, Aplicação, Cliente e Região. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A integração de plataformas de e-farmácia e serviços de saúde digital continuará a crescer, oferecendo maior acessibilidade para os consumidores. As farmácias online desempenharão um papel cada vez mais crítico na formação do mercado, impulsionadas pela demanda por conveniência e serviços de saúde remotos.

- Produtos e serviços de saúde preventiva experimentarão um crescimento significativo à medida que os consumidores se concentram mais na gestão da saúde. As farmácias expandirão suas ofertas de bem-estar, como suplementos alimentares, exames de saúde e consultas de saúde personalizadas.

- O envelhecimento da população na Europa continuará a impulsionar a demanda por gestão de doenças crônicas e medicamentos relacionados à idade. As farmácias de varejo precisarão adaptar seus serviços para atender às necessidades de saúde dos idosos, oferecendo produtos e cuidados especializados.

- À medida que condições crônicas como diabetes, doenças cardiovasculares e problemas respiratórios aumentam, as farmácias oferecerão cada vez mais serviços de gestão de doenças crônicas. Isso incluirá gestão de medicamentos, monitoramento de saúde e consultas personalizadas para melhor controle das doenças.

- O aumento da telemedicina e das consultas remotas influenciará os serviços de farmácia, permitindo que os consumidores acessem conselhos de saúde e prescrições digitalmente. As farmácias integrarão esses serviços para aumentar a conveniência do cliente e melhorar o acesso à saúde.

- À medida que o mercado evolui, regulamentações mais rigorosas sobre a venda de produtos farmacêuticos, práticas de comércio eletrônico e proteção de dados serão implementadas. As farmácias de varejo precisarão navegar por essas regulamentações para garantir conformidade e minimizar interrupções operacionais.

- As farmácias de varejo diversificarão suas ofertas de produtos para incluir mais produtos de saúde e bem-estar, desde suplementos até dispositivos de saúde doméstica. Essa diversificação ajudará as farmácias a explorar o crescente mercado de autocuidado e ampliar suas fontes de receita.

- Parcerias estratégicas, fusões e aquisições aumentarão à medida que os participantes buscam expandir a participação de mercado e melhorar as ofertas de serviços. Grandes cadeias de farmácias colaborarão com empresas de tecnologia e provedores de saúde para oferecer soluções de saúde integradas.

- Esforços de sustentabilidade se tornarão cada vez mais importantes, com as farmácias focando em reduzir o desperdício, usar embalagens ecológicas e promover produtos ambientalmente amigáveis. A demanda dos consumidores por práticas sustentáveis impulsionará as farmácias a implementar soluções mais verdes.

- À medida que as e-farmácias ganham força, as farmácias tradicionais enfrentarão uma concorrência intensificada. Para se manterem competitivas, as farmácias físicas investirão em capacidades digitais, oferecendo serviços integrados que combinam experiências tanto na loja quanto online para os consumidores.