Visão Geral do Mercado

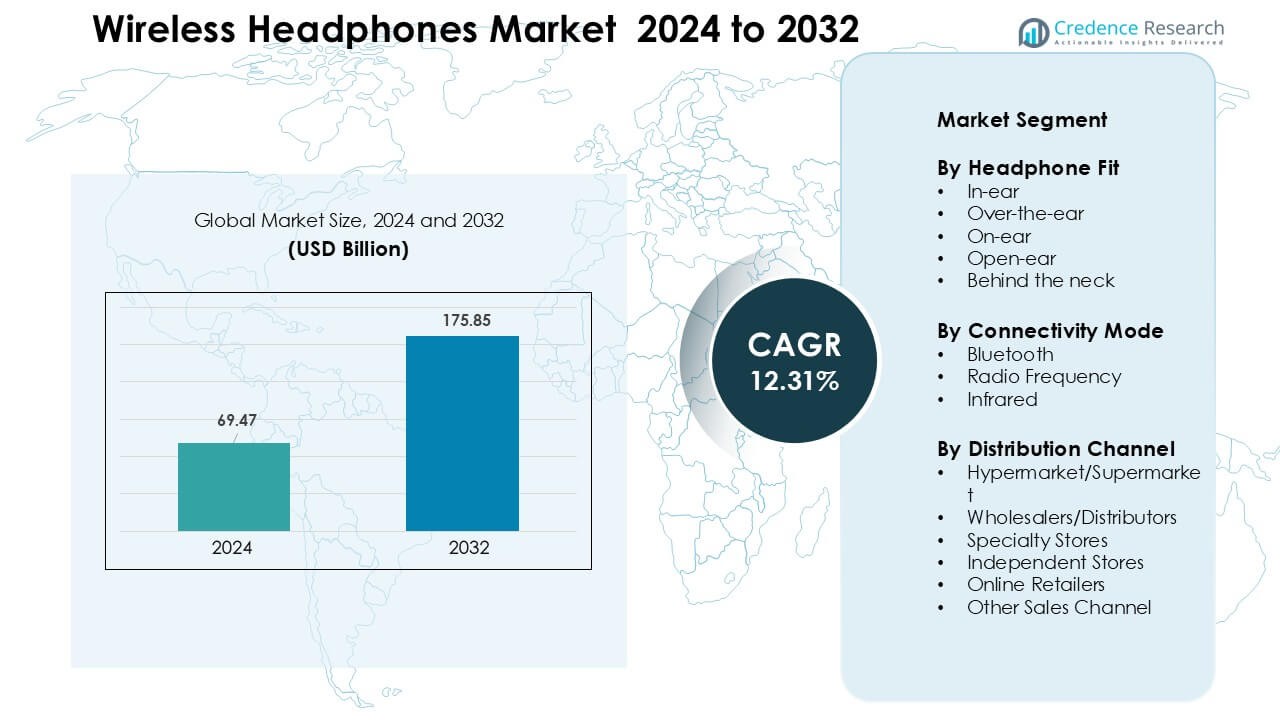

O mercado de fones de ouvido sem fio foi avaliado em USD 69,47 bilhões em 2024 e espera-se que atinja USD 175,85 bilhões até 2032, crescendo a uma CAGR de 12,31% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fones de Ouvido Sem Fio 2024 |

USD 69,47 Bilhões |

| Mercado de Fones de Ouvido Sem Fio, CAGR |

12,31% |

| Tamanho do Mercado de Fones de Ouvido Sem Fio 2032 |

USD 175,85 Bilhões |

O mercado de fones de ouvido sem fio é moldado por empresas líderes como Zevva Electronics Pvt. Ltd., Skullcandy Inc., Sony Corporation, U&I, Bose Corporation, The Samsung Group, Shure Incorporated, Philips Koninklijke N.V., Apple Inc., e Sennheiser electronic GmbH & Co. KG. Essas marcas competem por meio de avanços no desempenho de ANC, áudio espacial, conectividade multi-dispositivo e designs de longa duração de bateria que atraem usuários fitness, passageiros, gamers e profissionais de trabalho híbrido. Ecossistemas de produtos, engenharia de áudio robusta e qualidade de construção premium ajudam os principais players a defender sua posição de mercado, enquanto marcas regionais impulsionam o crescimento de volume através de modelos TWS acessíveis. A América do Norte permaneceu a região líder em 2024 com cerca de 34% de participação, apoiada por alta renda disponível, forte adoção de fones de ouvido premium e uso em larga escala de áudio sem fio em trabalho e entretenimento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de fones de ouvido sem fio alcançou USD 69,47 bilhões em 2024 e projeta-se que cresça para USD 175,85 bilhões até 2032, avançando a uma CAGR de 12,31% durante o período de previsão.

- A demanda aumenta devido à forte adoção de fones de ouvido verdadeiramente sem fio, que detinham cerca de 61% de participação em 2024, impulsionada pelo desempenho de ANC, design compacto e integração de ecossistema entre smartphones e wearables.

- Tendências-chave incluem rápido crescimento em áudio espacial, controle de ruído baseado em IA e designs sustentáveis, apoiados pelo aumento do uso em fitness, jogos, streaming e ambientes de trabalho híbrido.

- A concorrência permanece intensa entre Apple, Sony, Bose, Samsung, Sennheiser, Philips, Shure, Skullcandy, U&I e Zevva Electronics, todos focados em eficiência de bateria, som premium e modos de baixa latência.

- A América do Norte liderou o mercado com 34% de participação, seguida pela Ásia-Pacífico com 29% e Europa com 27%, enquanto América Latina e Oriente Médio & África expandiram-se de forma constante devido ao crescente uso de smartphones e acesso ao varejo online.

Análise de Segmentação de Mercado:

Por Tipo de Produto

Em 2024, os fones de ouvido verdadeiramente sem fio dominaram o segmento de tipo de produto com cerca de 61% de participação, impulsionados pela crescente demanda por designs compactos e emparelhamento de dispositivos sem interrupções. Os consumidores preferiram esses fones de ouvido porque oferecem melhor duração de bateria, cancelamento de ruído aprimorado e forte compatibilidade com smartphones. Os fones de ouvido over-ear mantiveram uma participação moderada devido ao seu uso em jogos e monitoramento de estúdio, enquanto os modelos on-ear ficaram atrás com menor adoção. O crescimento em todos os subsegmentos foi moldado por chipsets Bluetooth mais fortes e maior uso de recursos ANC em modelos de mercado de massa.

- Por exemplo, os fones de ouvido “Momentum True Wireless 4” da Sennheiser oferecem cerca de 7 horas de reprodução por carga (e aproximadamente 28-30 horas no total com o estojo de carregamento), ilustrando a vida útil melhorada da bateria e a conveniência para o usuário.

Por Aplicação

O segmento de uso pessoal liderou esta categoria em 2024 com quase 68% de participação, apoiado pelo uso intenso para streaming de música, fitness, chamadas e aprendizado online. Os compradores escolheram fones de ouvido sem fio para uso diário porque oferecem maior conforto, estojos de carregamento portáteis e maior tempo de reprodução. O segmento comercial cresceu em escritórios, call centers e espaços de produção de conteúdo à medida que as equipes migraram para ferramentas de comunicação sem fio. As aplicações de jogos aumentaram constantemente à medida que as marcas lançaram modelos de baixa latência, mas o consumo pessoal permaneceu o principal motor de crescimento.

- Por exemplo, usuários que trabalham em casa ou estudam remotamente usam cada vez mais modelos sem fio com conectividade Bluetooth estável (por exemplo, Bluetooth 5.0 ou superior) e qualidade confiável de microfone/áudio, permitindo chamadas de vídeo confortáveis de longa duração ou aprendizado online sem os emaranhados de cabos ou restrições de movimento dos dispositivos com fio.

Por Canal de Distribuição

O varejo online dominou este segmento em 2024 com cerca de 54% de participação, impulsionado por grandes descontos, ampla variedade de marcas e serviços de entrega rápida. Os compradores preferiram plataformas de e-commerce porque permitem fácil comparação da vida útil da bateria, drivers, codecs e desempenho de ANC. As lojas físicas mantiveram relevância através de testes experienciais e upselling de modelos premium, especialmente em shoppings urbanos. Lojas de marca e lojas especializadas em eletrônicos continuaram a atrair compradores que buscavam testes de produtos e substituições rápidas, mas os canais digitais permaneceram o principal motor de crescimento global.

Principais Motores de Crescimento

Aumento da Mudança do Consumidor para Ecossistemas de Áudio Sem Fio

A crescente demanda por ecossistemas de áudio sem fio impulsiona a grande adoção de fones de ouvido sem fio em mercados globais. Os usuários preferem designs sem fio porque os smartphones estão removendo gradualmente os jacks de 3,5 mm, forçando uma mudança para modelos habilitados para Bluetooth. Essa mudança fortalece a demanda por fones de ouvido estéreo verdadeiramente sem fio (TWS), que agora dominam as prateleiras de varejo devido a fatores de forma compactos e recursos de emparelhamento rápido. As marcas impulsionam a integração do ecossistema através de sincronização automática, troca de dispositivos e suporte a codecs avançados, proporcionando aos compradores experiências mais suaves entre telefones, tablets e wearables. Entusiastas de fitness impulsionam ainda mais o crescimento, pois os fones de ouvido sem fio suportam resistência ao suor, rastreamento de movimento e controles mãos-livres. O aprendizado online e o trabalho híbrido também aumentaram o uso diário de áudio, o que expande os ciclos de substituição. À medida que os usuários consomem mais conteúdo de streaming através de plataformas como Spotify e YouTube Music, a necessidade de conveniência de áudio sem fio aumenta, moldando uma forte demanda a longo prazo.

- Por exemplo, muitos modelos de smartphones premium realmente eliminaram o conector de fone de ouvido de 3,5 mm, e essa mudança incentiva os usuários a adotarem soluções de áudio baseadas em Bluetooth ou USB-C/Lightning.

Crescente Demanda por ANC e Desempenho de Áudio Premium

A cancelamento ativo de ruído (ANC) tornou-se um importante fator de compra porque os consumidores desejam ouvir sem distrações em ambientes de viagem e trabalho lotados. Fortes melhorias em chipsets, microfones e processamento de sinal permitem que modelos de médio alcance ofereçam ANC, antes limitado a dispositivos premium. A adoção aumentou acentuadamente entre passageiros, estudantes e trabalhadores de escritório que buscam isolamento do ruído ambiente. Recursos de áudio premium, como som espacial, codecs de alta resolução e EQ adaptativo, atraem amantes da música e gamers. Esses aprimoramentos elevam os preços médios de venda e incentivam as marcas a investir em P&D para melhor qualidade de som. À medida que o trabalho híbrido se expande, a captação clara de voz, o emparelhamento com múltiplos dispositivos e a supressão de ruído baseada em IA suportam reuniões online de alta qualidade. Esta combinação de saída de áudio aprimorada e conveniência aumentada mantém os fones de ouvido sem fio com ANC em alta demanda em todos os segmentos de consumidores.

- Por exemplo, os Fones de Ouvido Over-Ear com Cancelamento de Ruído Sem Fio Sony WH‑1000XM4, um modelo ANC over-ear amplamente utilizado, oferecem forte desempenho de ANC e som de alta fidelidade, demonstrando como os avanços no processamento de sinal e ajuste de drivers permitem que os usuários alcancem um silêncio quase de cabine de voo, mesmo em deslocamentos barulhentos, tornando o ANC acessível além do nicho premium.

Expansão de Casos de Uso em Fitness, Jogos e Trabalho

O crescimento acelera à medida que os fones de ouvido sem fio atendem a múltiplos casos de uso em cenários de fitness, jogos e trabalho remoto. Usuários esportivos preferem fones de ouvido TWS leves com forte resistência à água, ajuste estável e longa duração da bateria durante os treinos. Usuários de jogos adotam fones de ouvido de baixa latência para resposta de áudio suave em ambientes competitivos, suportados por modos de som surround e conforto para uso prolongado. O segmento profissional cresce à medida que trabalhadores remotos dependem de microfones premium, filtragem de ruído por IA e troca entre múltiplos dispositivos para reuniões sem interrupções. Instituições educacionais criam demanda adicional à medida que estudantes usam áudio sem fio para aulas online. Esses casos de uso em expansão aumentam a penetração geral e impulsionam atualizações repetidas. A expansão contínua de aplicativos, plataformas de entretenimento e jogos na nuvem também fortalece a dependência diária de produtos de áudio sem fio.

Tendência e Oportunidade Chave

Recursos de Áudio Baseados em IA e Integração Inteligente

A integração de IA cria uma grande oportunidade à medida que as marcas incorporam recursos inteligentes em fones de ouvido sem fio. Supressão de ruído com IA, perfis de som adaptativos e equalização inteligente melhoram a qualidade do áudio com base no ambiente e na preferência do usuário. Sistemas de reconhecimento de voz suportam comandos sem mãos para música, chamadas e troca de dispositivos. A IA permite o rastreamento em tempo real da saúde da bateria, perfis auditivos e segurança de volume personalizada, melhorando a experiência do usuário e a conformidade com a segurança. A integração com sistemas de casas inteligentes, dispositivos AR/VR e wearables expande o uso multiplataforma. As empresas exploram assistentes conversacionais baseados em IA para modelos premium, o que aumenta o valor do produto. À medida que os ecossistemas de IA se expandem em toda a eletrônica, os fones de ouvido sem fio tornam-se um ponto de acesso chave para interações inteligentes, criando novas oportunidades para inovação em hardware e software.

- Por exemplo, os Fones de Ouvido Bose QuietComfort Ultra com Cancelamento de Ruído oferecem redução de ruído inteligente e troca entre múltiplos dispositivos (entre telefone, tablet, laptop), demonstrando integração inteligente entre dispositivos: um recurso que atrai usuários que trabalham em chamadas, transmitem mídia ou trocam de tarefas, destacando como os fones de ouvido se tornaram nós centrais em um ecossistema de dispositivos mais amplo.

Crescimento de Designs Sustentáveis, Reparáveis e Ecológicos

A sustentabilidade molda o desenvolvimento de novos produtos à medida que os compradores preferem fones de ouvido sem fio ecológicos e reparáveis. As marcas introduzem plásticos recicláveis, materiais à base de plantas e componentes modulares para reduzir o lixo eletrônico. Baterias de longa duração, pontas de ouvido substituíveis e kits de reparo aumentam a vida útil do produto e apoiam metas ambientais. A pressão regulatória na Europa e na América do Norte obriga as empresas a cumprir diretrizes de reparabilidade e reciclagem. Embalagens ecológicas e programas de produção neutra em carbono melhoram a percepção da marca entre os consumidores mais jovens que valorizam a responsabilidade ambiental. À medida que a sustentabilidade se torna um diferencial competitivo, as empresas ganham oportunidades de atrair compradores premium que priorizam o consumo responsável. Essa mudança apoia a lealdade ao produto a longo prazo e cria espaço para marcas de fones de ouvido focadas em sustentabilidade.

- Por exemplo, a House of Marley utiliza bambu de origem responsável, madeira certificada pelo FSC, alumínio reciclado e plásticos reciclados em muitos de seus designs de fones de ouvido, substituindo plásticos virgens convencionais e reduzindo a dependência de recursos não renováveis.

Expansão do Áudio Espacial e Entretenimento Imersivo

A adoção de áudio espacial aumenta à medida que plataformas de entretenimento, serviços de jogos e aplicativos de streaming integram experiências sonoras imersivas. Fones de ouvido sem fio agora suportam rastreamento de cabeça, formatos de áudio 3D e som surround dinâmico que melhoram música, filmes e jogos. Essa tendência cria uma forte demanda por modelos TWS premium com codecs avançados e drivers de alta precisão. O crescimento em aplicações de VR e AR aumenta o uso de áudio espacial para ambientes virtuais mais envolventes. Criadores de conteúdo e estúdios impulsionam o conteúdo de áudio 3D, aumentando ainda mais as vendas de fones de ouvido. À medida que o entretenimento imersivo cresce, as marcas ganham oportunidades de se diferenciar por meio de novas tecnologias de som e atualizações de desempenho.

Desafio Principal

Concorrência Intensa de Preços e Saturação de Mercado

O mercado de fones de ouvido sem fio enfrenta forte pressão de preços, com centenas de marcas globais e regionais competindo em canais online e offline. Modelos TWS de entrada de fabricantes de baixo custo reduzem as margens para marcas estabelecidas. Descontos pesados durante eventos de vendas de e-commerce aceleram a comoditização, limitando a diferenciação em faixas de preço mais baixas. A saturação do mercado aumenta a rotatividade de clientes, à medida que os usuários mudam de marca com frequência com base em ofertas de curto prazo. As empresas devem investir mais em P&D, marketing e design para se destacar, aumentando os custos operacionais. Essas pressões tornam a lucratividade a longo prazo difícil para empresas de médio porte e novos entrantes.

Ciclos de Vida Curto dos Produtos e Alta Pressão de Substituição

Os fones de ouvido sem fio têm ciclos de vida mais curtos devido a rápidas atualizações tecnológicas e uso diário intenso. As baterias degradam-se em dois a três anos, levando à substituição ou descarte precoce. Atualizações constantes nos padrões Bluetooth, codecs e desempenho ANC fazem com que os consumidores esperem melhorias frequentes, criando pressão sobre os fabricantes para lançar novos modelos rapidamente. Esse ciclo aumenta os custos de produção e contribui para o lixo eletrônico. A reparabilidade limitada reduz ainda mais a vida útil, causando preocupações ambientais e regulatórias. Gerenciar esse ciclo rápido de atualizações continua sendo um desafio importante para marcas que buscam lucratividade sustentável.

Análise Regional

América do Norte

A América do Norte liderou o mercado de fones de ouvido sem fio em 2024 com cerca de 34% de participação, apoiada pela alta adoção de fones de ouvido verdadeiramente sem fio e forte presença de marcas premium. Os consumidores nos EUA e no Canadá preferiram modelos com ANC, áudio espacial e emparelhamento multi-dispositivo devido ao uso generalizado no trabalho, viagem, fitness e entretenimento. As plataformas de e-commerce impulsionaram as vendas por meio de entrega rápida e ampla disponibilidade de modelos. O crescimento também veio de configurações de trabalho híbridas, que aumentaram a demanda por recursos de microfone claro e filtragem de ruído. Ecossistemas tecnológicos fortes e maior renda disponível continuaram a sustentar a liderança regional.

Europa

A Europa detinha quase 27% de participação em 2024, impulsionada pela forte adoção na Alemanha, Reino Unido, França e países nórdicos. Os compradores na região preferiram áudio de alta fidelidade e designs de fones de ouvido sustentáveis, apoiando a demanda por modelos premium e reparáveis. Regulamentações ambientais rigorosas empurraram as marcas para materiais recicláveis e componentes modulares, moldando a preferência do consumidor. Usuários de fitness e viagem aumentaram a demanda por fones de ouvido TWS leves com longa duração de bateria. Canais de eletrônicos de varejo e plataformas digitais apoiaram o crescimento constante nos mercados urbanos. A região continuou a mudar de formatos com fio para sem fio devido à crescente integração de smartphones e padrões Bluetooth aprimorados.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 29% de participação em 2024, crescendo rapidamente devido à adoção em larga escala na China, Índia, Coreia do Sul e Japão. A expansão da penetração de smartphones e a crescente demanda dos jovens por fones de ouvido TWS acessíveis impulsionaram fortes vendas em volume. Marcas regionais ofereceram preços competitivos e atualizações frequentes, acelerando os ciclos de substituição. Tendências de jogos, streaming e fitness apoiaram o alto uso diário, enquanto modelos premium ganharam força nas principais cidades. As plataformas de e-commerce desempenharam um papel importante por meio de vendas relâmpago e amplos sortimentos. A classe média em rápido crescimento da Ásia-Pacífico e a expansão dos serviços digitais fizeram dela o motor de crescimento mais forte globalmente.

América Latina

A América Latina representou quase 6% de participação em 2024, apoiada pelo crescente número de smartphones e pelo aumento do interesse em fones de ouvido TWS entre os jovens consumidores. Brasil e México lideraram a demanda, pois os compradores preferiram modelos econômicos com conectividade Bluetooth estável. Os marketplaces online expandiram a adoção ao oferecer opções de EMI e preços competitivos. A cultura de streaming de música e jogos móveis impulsionaram ainda mais o uso de fones de ouvido em regiões urbanas. Apesar das pressões econômicas em partes da região, a demanda constante de consumidores de renda média apoiou um crescimento moderado. Marcas com designs duráveis e maior duração de bateria ganharam forte tração nas redes de varejo locais.

Médio Oriente & África

O Médio Oriente & África detinha cerca de 4% de participação em 2024, com crescente adoção nos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Nigéria. Consumidores urbanos preferiram fones de ouvido sem fio para streaming, viagens e comunicação de trabalho, apoiados pelo crescimento das redes 4G e 5G. Lojas de eletrônicos de varejo e plataformas online expandiram o acesso a produtos de médio e alto padrão. Compradores sensíveis ao preço preferiram modelos duráveis com longa duração de reprodução e recursos básicos de ANC. Embora a penetração geral tenha permanecido menor do que em outras regiões, o aumento das populações jovens e a expansão do entretenimento digital apoiaram o crescimento constante do mercado em países-chave.

Segmentações de Mercado:

Por Ajuste de Fone de Ouvido

- In-ear

- Over-the-ear

- On-ear

- Open-ear

- Atrás do pescoço

Por Modo de Conectividade

- Bluetooth

- Frequência de Rádio

- Infravermelho

Por Canal de Distribuição

- Hipermercado/Supermercado

- Atacadistas/Distribuidores

- Lojas Especializadas

- Lojas Independentes

- Varejistas Online

- Outro Canal de Vendas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Fones de Ouvido Sem Fio apresenta forte competição liderada por Zevva Electronics Pvt. Ltd., Skullcandy Inc., Sony Corporation, U&I, Bose Corporation, The Samsung Group, Shure Incorporated, Philips Koninklijke N.V., Apple Inc., e Sennheiser electronic GmbH & Co. KG. Estas empresas competem através de avanços em cancelamento ativo de ruído, áudio espacial, modos de jogo de baixa latência e maior duração da bateria. Marcas premium focam em qualidade de som superior e integração de ecossistema, enquanto marcas regionais impulsionam o crescimento de volume com modelos estéreo sem fio verdadeiros e acessíveis. Esforços de marketing destacam conforto, durabilidade e conectividade perfeita para atrair usuários de fitness, jogos e trabalho híbrido. Muitas marcas aproveitam o domínio do varejo online através de vendas relâmpago e lançamentos exclusivos, expandindo o alcance do cliente em mercados emergentes. A crescente demanda por perfis de som aprimorados por IA, materiais sustentáveis e emparelhamento multi-dispositivo leva as empresas a aumentar os investimentos em P&D. Ciclos contínuos de renovação de produtos e a expansão das redes de suporte pós-venda fortalecem a competitividade e aceleram a inovação na indústria global de áudio sem fio.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Zevva Electronics Pvt. Ltd.

- Skullcandy Inc.

- Sony Corporation

- U&I

- Bose Corporation

- O Grupo Samsung

- Shure Incorporated

- Philips Koninklijke N.V.

- Apple Inc.

- Sennheiser electronic GmbH & Co. KG

Desenvolvimentos Recentes

- Em outubro de 2025, a Sennheiser electronic GmbH & Co. KG introduziu os fones de ouvido sem fio HDB 630 com drivers de 42 mm, Bluetooth 5.2, cancelamento de ruído adaptativo, dongle USB-C aptX Adaptive para áudio hi-res de 24 bits/96 kHz e até 60 horas de bateria com carregamento rápido.

- Em setembro de 2025, a Apple Inc. anunciou os AirPods Pro 3, adicionando um sensor de frequência cardíaca embutido, cancelamento de ruído ativo aprimorado até 2x mais forte que o Pro anterior, Tradução ao Vivo e cerca de 8 horas de audição com ANC.

- Em julho de 2025, Skullcandy (Índia): a Skullcandy lançou os fones de ouvido sem fio Crusher e os fones de ouvido ativos Sesh ANC na Índia (comunicado de imprensa datado de 9 de julho de 2025).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Ajuste dos Fones de Ouvido, Modo de Conectividade, Canal de Distribuição e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- Os fones de ouvido sem fio terão uma demanda constante à medida que os consumidores migram totalmente para áudio baseado em Bluetooth.

- Os fones de ouvido verdadeiramente sem fio permanecerão como a categoria de crescimento mais rápido devido ao design compacto e melhorias significativas de recursos.

- ANC, áudio espacial e perfis de som adaptativos se tornarão padrão em modelos de médio alcance.

- O aprimoramento de áudio impulsionado por IA melhorará a personalização e fortalecerá a adoção de produtos premium.

- Os ecossistemas de jogos e AR/VR aumentarão a demanda por fones de ouvido de áudio de baixa latência e imersivos.

- A sustentabilidade moldará os designs futuros, com mais marcas usando componentes recicláveis e reparáveis.

- A vida útil da bateria melhorará por meio de chipsets eficientes e melhores sistemas de gerenciamento de energia.

- O trabalho híbrido e as reuniões virtuais sustentarão a demanda por fones de ouvido com microfone claro e filtragem de ruído.

- Marcas regionais expandirão a participação de mercado com modelos acessíveis direcionados a mercados emergentes.

- A concorrência se intensificará à medida que atores globais e regionais acelerem a inovação e encurtem os ciclos de renovação de produtos.