Visão Geral do Mercado

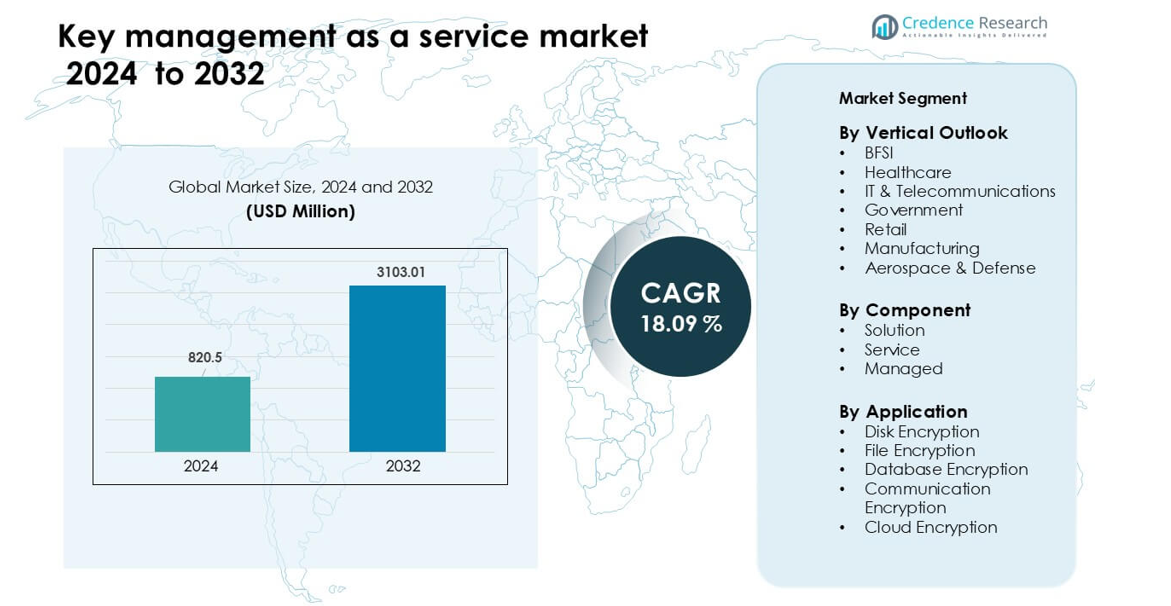

O mercado de gerenciamento de chaves como serviço foi avaliado em USD 820,5 milhões em 2024 e é previsto alcançar USD 3103,01 milhões até 2032, crescendo a uma CAGR de 18,09% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Gerenciamento de Chaves como Serviço 2024 |

USD 820,5 milhões |

| Mercado de Gerenciamento de Chaves como Serviço, CAGR |

18,09% |

| Tamanho do Mercado de Gerenciamento de Chaves como Serviço 2032 |

USD 3103,01 milhões |

O mercado de gerenciamento de chaves como serviço é moldado por grandes players como IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte e KeyNexus Inc. Essas empresas lideram através de integração avançada em nuvem, controles de criptografia mais fortes e suporte para necessidades de segurança em multi-nuvem. Seu foco em automação, prontidão para conformidade e orquestração de chaves escalável fortalece a adoção global. A América do Norte permaneceu a região líder em 2024 com 38% de participação, impulsionada por regras rigorosas de proteção de dados, alto uso de nuvem e fortes investimentos dos setores de BFSI, saúde e tecnologia.

Insights do Mercado

- O mercado de gerenciamento de chaves como serviço alcançou USD 820,5 milhões em 2024 e é previsto alcançar USD 3103,01 milhões até 2032, crescendo a uma CAGR de 18,09% durante o período de previsão.

- A forte demanda veio do segmento de BFSI, que detinha cerca de 31% de participação devido às necessidades rigorosas de conformidade e à intensa adoção de nuvem nos sistemas financeiros.

- A expansão multi-nuvem e as estruturas de segurança de confiança zero moldaram grandes tendências, levando as empresas a migrar para plataformas centralizadas e automatizadas de gerenciamento de chaves.

- A competição intensificou-se à medida que IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto) e Intel Corporation avançaram com ferramentas de criptografia prontas para a nuvem com rotação de chaves mais rápida e forte suporte à conformidade.

- A América do Norte liderou com 38% de participação, impulsionada por leis rigorosas de proteção de dados e alto uso de nuvem, enquanto a Ásia-Pacífico cresceu mais rapidamente à medida que as empresas expandiram a infraestrutura digital e aumentaram os gastos com cibersegurança.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Perspectiva Vertical

O segmento de BFSI liderou o mercado de gerenciamento de chaves como serviço em 2024 com cerca de 31% de participação. Bancos e seguradoras impulsionaram a demanda devido à crescente migração para a nuvem, maiores volumes de transações digitais e mandatos rigorosos de proteção de dados. Os setores de saúde e TI & telecomunicações registraram ganhos constantes à medida que os provedores protegiam dados de pacientes, registros eletrônicos e grandes redes de comunicação. Agências governamentais e de defesa expandiram a adoção para proteger dados classificados e apoiar programas nacionais de cibersegurança. Varejo e manufatura seguiram à medida que esses setores aumentaram a dependência de sistemas conectados e exigiram proteção mais forte para dados de clientes e operacionais.

- Por exemplo, um dos maiores bancos privados da Índia — com mais de 43 milhões de clientes e 5.430 agências — usa o CipherTrust Cloud Key Manager da Thales para gerenciar chaves de criptografia na AWS e Azure, obtendo total visibilidade sobre quando e como suas chaves são geradas, usadas e desativadas.

Por Componente

O segmento de soluções dominou o mercado de gerenciamento de chaves como serviço em 2024, com quase 54% de participação. As empresas escolheram ferramentas escaláveis de ciclo de vida de chaves para suportar cargas de trabalho intensivas em criptografia e atender aos objetivos de conformidade. Os serviços cresceram à medida que as organizações procuravam suporte especializado para implantação e integração rápida com plataformas de nuvem. O gerenciamento de chaves gerenciado avançou devido à crescente preferência por operações de segurança terceirizadas que reduzem a carga de trabalho interna. A demanda por todos os componentes aumentou à medida que as empresas lidavam com dados mais sensíveis e adotavam ambientes multi-nuvem que exigiam controle criptográfico centralizado.

- Por exemplo, o CipherTrust Cloud Key Manager da Thales suporta trabalhos automatizados de rotação de chaves: as organizações podem agendar a rotação de centenas de chaves mestres por assinatura de nuvem, ajudando a reduzir a carga de conformidade.

Por Aplicação

A criptografia em nuvem deteve a maior participação em 2024, com cerca de 37% de participação, impulsionada pela rápida adoção de nuvens empresariais e regulamentos rigorosos sobre proteção de dados. A criptografia de disco e arquivo cresceu à medida que as empresas protegiam informações armazenadas, dispositivos remotos e conteúdo compartilhado. A criptografia de banco de dados ganhou força devido ao aumento de ciberataques visando registros estruturados em finanças, saúde e varejo. A criptografia de comunicação se expandiu com o maior uso de ferramentas de comunicação unificada e modelos de trabalho remoto. Cada aplicação avançou à medida que as empresas adotaram políticas de criptografia mais fortes para limitar os riscos de violação e proteger dados em ecossistemas digitais em expansão.

Principais Motores de Crescimento

Crescente Pressão Regulamentar e Necessidades de Proteção de Dados

Novas leis de privacidade exigiram maior controle sobre dados criptografados e aumentaram o uso de ferramentas de gerenciamento de chaves. As empresas enfrentaram auditorias rigorosas e pesadas penalidades por manuseio inadequado de dados, por isso adotaram sistemas mais seguros. O gerenciamento de chaves como serviço ofereceu registros claros, acesso controlado e melhor monitoramento para atender a essas leis. As empresas usaram esses serviços para proteger registros pessoais, financeiros e de saúde. Os governos atualizaram frequentemente as regulamentações, o que levou as empresas a adotar plataformas flexíveis. Caminhos de conformidade mais claros ajudaram muitos setores a aumentar os níveis de segurança e impulsionaram o crescimento constante do mercado.

- Por exemplo, o CipherTrust Cloud Key Manager da Thales produz registros de log detalhados para cada operação de chave (criação, rotação, importação/exportação), que podem ser exportados para um servidor SIEM ou syslog para fins de auditoria.

Crescente Adoção de Nuvem em Todos os Setores

O uso de nuvem se expandiu em todos os principais setores e criou uma forte demanda por manuseio seguro de chaves. As empresas moveram cargas de trabalho para nuvens públicas e híbridas e precisaram de criptografia confiável para proteger dados sensíveis. O gerenciamento de chaves como serviço ajudou as organizações a manter o controle das chaves criptográficas enquanto usavam sistemas remotos. Muitas empresas não tinham habilidades de segurança internas, então recorreram a plataformas externas para armazenamento de chaves simples e seguro. Regras globais também empurraram as empresas para uma segurança mais forte na nuvem. Esses fatores incentivaram a adoção generalizada e fizeram do crescimento da nuvem um dos principais motores para este mercado.

Aumento Rápido nos Ciberataques que Visam Dados Sensíveis

Os ciberataques tornaram-se mais comuns e mais avançados, forçando as organizações a fortalecerem os métodos de criptografia. Hackers visaram dados armazenados, arquivos em nuvem e bancos de dados internos em diversos setores. As empresas utilizaram serviços de gerenciamento de chaves para fechar lacunas de segurança e limitar os danos causados por violações. O controle centralizado ajudou as equipes a girar, armazenar e revogar chaves rapidamente. Os custos dos ataques também aumentaram, o que levou as empresas a investir em sistemas mais seguros. Uma melhor conscientização de riscos entre os grupos de liderança apoiou essa mudança. O crescente cenário de ameaças tornou a criptografia forte uma prioridade e aumentou a demanda por gerenciamento de chaves como serviço.

Tendências e Oportunidades Principais

Expansão de Ambientes de TI Multi-Nuvem e Híbridos

O uso de multi-nuvem aumentou à medida que as empresas misturavam serviços de vários provedores. Isso criou novos problemas de segurança porque cada nuvem seguia regras diferentes. O gerenciamento de chaves como serviço ajudou as empresas a unificar o controle de chaves em todos os sistemas. Ferramentas centrais simplificaram as tarefas de criptografia e reduziram erros manuais. Essa tendência abriu oportunidades para plataformas flexíveis que suportavam muitas configurações de nuvem. As empresas também precisavam de ferramentas que escalassem com cargas de trabalho pesadas, criando uma forte demanda por serviços avançados e automatizados. Redes híbridas em crescimento tornaram o controle unificado de chaves uma importante oportunidade de mercado.

- Por exemplo, o Cloud Key Manager da Thales suporta automação via APIs RESTful, permitindo que as empresas girem, façam backup e gerenciem centenas de chaves mestres por assinatura de nuvem programaticamente, em vez de lidar com cada chave manualmente.

Crescimento da Adoção de Segurança de Confiança Zero

Muitas empresas mudaram para modelos de segurança de confiança zero para proteger redes modernas. A confiança zero exigia verificação rigorosa e verificação constante das ações dos usuários. A criptografia desempenhou um papel importante, o que aumentou a demanda por um gerenciamento de chaves forte. As empresas precisavam de ferramentas que funcionassem bem com sistemas de identidade e fornecessem controle em tempo real. Os serviços de gerenciamento de chaves ofereceram esse suporte e ajudaram as empresas a avançar mais rapidamente em direção à confiança zero. Os fornecedores ganharam novas oportunidades ao criar ferramentas que se conectavam com plataformas de segurança. A mudança para a confiança zero tornou a criptografia e o controle de chaves centrais para planos de segurança a longo prazo.

- Por exemplo, o CipherTrust Manager da Thales oferece controle de acesso baseado em funções granulares e integra-se com sistemas de identidade para que apenas identidades verificadas possam realizar operações do ciclo de vida de chaves (geração, rotação, exclusão), fortalecendo a governança de confiança zero.

Desafios Principais

Alta Complexidade de Integração em Grandes Empresas

Grandes empresas frequentemente enfrentavam dificuldades para conectar o gerenciamento de chaves com sistemas existentes. Redes mais antigas e aplicativos personalizados exigiam etapas extras de configuração, retardando a adoção. Problemas de integração aumentaram a necessidade de equipes qualificadas, elevando os custos dos projetos. Algumas empresas adiaram atualizações devido a esses desafios. Os fornecedores tiveram que oferecer suporte especial e ferramentas mais simples para reduzir esses obstáculos. Sistemas complexos também causaram atrasos no cumprimento das metas de segurança. Este desafio permaneceu como uma barreira significativa para empresas com configurações de TI amplas e antigas.

Expertise de Segurança Limitada em Empresas Pequenas e Médias

Empresas menores frequentemente careciam das habilidades necessárias para gerenciar criptografia e políticas de chaves. Muitas equipes entendiam o básico de segurança, mas tinham dificuldades com o manuseio avançado de chaves. Essa lacuna de habilidades criou riscos durante a configuração e o uso diário. Orçamentos menores também limitavam o acesso a ajuda especializada. Esses problemas retardaram a adoção e fizeram com que as empresas dependessem mais de suporte externo. Os fornecedores precisavam de ferramentas mais simples para alcançar esse segmento. Sem sistemas mais simples, muitas pequenas empresas continuaram enfrentando atrasos na adoção de um gerenciamento de chaves forte.

Análise Regional

América do Norte

A América do Norte liderou o mercado de gerenciamento de chaves como serviço em 2024 com cerca de 38% de participação. A forte adoção de plataformas em nuvem, regras rígidas de proteção de dados e maiores riscos de ciberataques sustentaram um crescimento constante. Os EUA dominaram devido aos gastos avançados em segurança por parte de empresas de BFSI, saúde e tecnologia. O Canadá adicionou impulso à medida que as empresas modernizaram sistemas de TI e adotaram estruturas de confiança zero. O uso generalizado de configurações multi-nuvem aumentou a necessidade de gerenciamento unificado de chaves. Grandes fornecedores e rápidas atualizações regulatórias fortaleceram ainda mais a liderança da região, ajudando a América do Norte a manter uma clara vantagem sobre outros mercados.

Europa

A Europa deteve quase 29% de participação em 2024, impulsionada por leis de privacidade rigorosas e fortes necessidades de conformidade industrial. A exigência do GDPR para práticas de criptografia rigorosas aumentou a demanda por controle centralizado de chaves. Alemanha, Reino Unido e França lideraram a adoção à medida que as empresas transicionaram para sistemas em nuvem e híbridos. Serviços financeiros, agências governamentais e empresas de telecomunicações impulsionaram o mercado por meio de maiores investimentos na modernização segura de TI. Crescentes riscos cibernéticos e iniciativas de segurança nacional também apoiaram uma adoção mais ampla. Esses fatores ajudaram a Europa a permanecer como um dos mercados mais orientados para a segurança em serviços de gerenciamento de chaves.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 23% de participação em 2024 e permaneceu como o mercado regional de crescimento mais rápido. A rápida digitalização na China, Índia, Japão e Coreia do Sul aumentou a necessidade de ferramentas de criptografia baseadas em nuvem. Ecossistemas fintech em expansão e grandes redes de comércio eletrônico criaram alta demanda por manuseio seguro de dados. O aumento do cibercrime e novas regras nacionais de cibersegurança incentivaram as empresas a adotar um gerenciamento estruturado de chaves. A migração para a nuvem nos setores de TI, telecomunicações e manufatura impulsionou ainda mais a adoção. Fortes investimentos em infraestrutura de segurança moderna apoiaram o crescimento da região e posicionaram a Ásia-Pacífico como uma oportunidade de longo prazo.

América Latina

A América Latina deteve cerca de 6% de participação em 2024, apoiada pelo crescente uso de nuvem e esforços regulatórios mais fortes. Brasil e México lideraram o mercado à medida que as empresas modernizaram operações de TI e melhoraram sistemas de proteção de dados. A expansão do banco digital, a atividade de comércio eletrônico e o aumento de incidentes de violação empurraram as empresas para o gerenciamento centralizado de criptografia. A adoção permaneceu mais lenta em comparação com regiões desenvolvidas devido a limites orçamentários e lacunas de habilidades. No entanto, mais empresas se moveram em direção a serviços de segurança gerenciados, aumentando o uso de gerenciamento de chaves baseado em nuvem. Essa mudança fortaleceu o potencial de crescimento da região.

Médio Oriente & África

A região do Médio Oriente & África capturou quase 4% de participação em 2024, impulsionada por crescentes preocupações com cibersegurança e programas de transformação digital em expansão. Países do Golfo, como os Emirados Árabes Unidos e a Arábia Saudita, adotaram soluções avançadas de criptografia para proteger dados dos setores governamental, financeiro e de energia. A expansão de serviços em nuvem em mercados emergentes apoiou a necessidade de gerenciamento seguro de chaves. Muitas organizações dependeram de plataformas gerenciadas devido à expertise interna limitada. O crescente investimento em estruturas nacionais de cibersegurança apoiou ainda mais a atividade do mercado. Apesar da menor escala, a região continuou mostrando fortes perspectivas de crescimento a longo prazo.

Segmentações de Mercado:

Por Perspectiva Vertical

- BFSI

- Saúde

- TI & Telecomunicações

- Governo

- Varejo

- Manufatura

- Aeroespacial & Defesa

Por Componente

- Solução

- Serviço

- Gerenciado

Por Aplicação

- Criptografia de Disco

- Criptografia de Arquivos

- Criptografia de Banco de Dados

- Criptografia de Comunicação

- Criptografia em Nuvem

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de gerenciamento de chaves como serviço apresenta IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte e KeyNexus Inc. As empresas expandiram seu alcance com ferramentas de criptografia prontas para a nuvem e sistemas de controle de chaves simples. Muitos fornecedores melhoraram a integração com as principais plataformas de nuvem para suportar o uso em múltiplas nuvens. As empresas focaram em rotação de chaves mais rápida, armazenamento mais seguro e suporte a zero confiança. Os participantes adicionaram recursos de automação para reduzir erros humanos e melhorar as tarefas diárias de segurança. Várias empresas investiram em métodos seguros para o futuro quântico para se preparar para riscos futuros. Parcerias com empresas financeiras, de saúde e telecomunicações ajudaram os fornecedores a crescer. Muitos provedores também ofereceram serviços gerenciados para equipes sem habilidades de segurança. Essas estratégias fortaleceram a competição e pressionaram os fornecedores a oferecer melhor desempenho e recursos de conformidade mais fortes em mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em junho de 2025, a Egnyte lançou o Project Hub, uma plataforma de infraestrutura de dados com inteligência artificial para o setor AEC; embora não seja estritamente um movimento KMaaS, implica um investimento mais profundo em infraestrutura segura de chaves/controle.

- Em abril de 2025, a Intel Corporation destacou um aviso de segurança sobre a exposição de chaves de criptografia nas plataformas Intel Apollo Lake, um risco relevante para serviços de gerenciamento de chaves.

- Em março de 2025, a IBM Corporation anunciou um impulso mais amplo em seu portfólio como serviço (embora não especificamente KMaaS) como parte das ferramentas de gerenciamento de infraestrutura

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Perspectiva Vertical, Componente, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por controle de chaves baseado em nuvem aumentará à medida que as empresas expandirem sistemas multi-nuvem.

- A adoção de zero-trust levará as empresas a utilizarem ferramentas de criptografia mais fortes e automatizadas.

- A criptografia segura contra quântica ganhará força à medida que as empresas se prepararem para riscos futuros de segurança.

- O monitoramento de chaves impulsionado por IA melhorará a detecção de ameaças e reduzirá a carga de trabalho manual.

- Mais indústrias mudarão de sistemas de chaves locais para plataformas totalmente gerenciadas na nuvem.

- A integração com ferramentas de gerenciamento de identidade e acesso se tornará um requisito central.

- A pressão regulatória aumentará a adoção nos setores de BFSI, saúde, governo e telecomunicações.

- As regras de fluxo de dados transfronteiriços incentivarão as empresas a adotarem governança de chaves específica por região.

- As PMEs adotarão serviços gerenciados mais simples e de baixo custo para fechar lacunas de habilidades.

- Fornecedores globais expandirão parcerias com provedores de nuvem para fortalecer a presença no mercado.