Visão Geral do Mercado

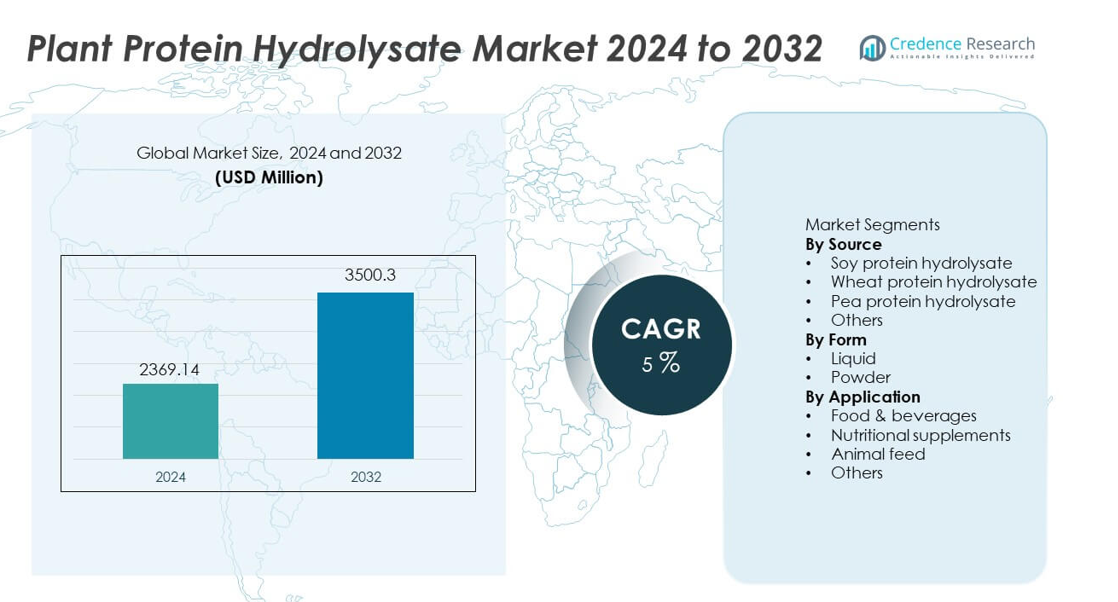

O mercado de Hidrolisado de Proteína Vegetal foi avaliado em USD 2.369,14 milhões em 2024 e está projetado para alcançar USD 3.500,3 milhões até 2032, expandindo a uma CAGR de 5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Hidrolisado de Proteína Vegetal 2024 |

USD 2.369,14 milhões |

| Hidrolisado de Proteína Vegetal, CAGR |

5% |

| Tamanho do Mercado de Hidrolisado de Proteína Vegetal 2032 |

USD 3.500,3 milhões |

Os principais players no mercado de Hidrolisado de Proteína Vegetal incluem Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion e Axiom Foods, cada um expandindo sua presença através de processos enzimáticos avançados, formulações de proteínas funcionais e uso ampliado em suplementos e alimentos fortificados. Essas empresas fortalecem a competitividade melhorando a digestibilidade, solubilidade e perfis de aminoácidos para nutrição esportiva e aplicações clínicas. A América do Norte lidera o mercado com 36% de participação, apoiada pela forte adoção de fitness e uso de nutracêuticos, seguida pela Europa com 30% de participação, impulsionada por fontes sustentáveis, requisitos de rótulos limpos e crescente demanda em nutrição de desempenho e produtos dietéticos.

Insights de Mercado

- O mercado de Hidrolisado de Proteína Vegetal alcançou USD 2.369,14 milhões em 2024 e chegará a USD 3.500,3 milhões até 2032, crescendo a uma CAGR de 5.

- A demanda aumenta à medida que a nutrição de desempenho à base de plantas se expande, com o hidrolisado de proteína de soja liderando o segmento de origem com 38% de participação devido à obtenção econômica e altos níveis de aminoácidos.

- As tendências aumentam à medida que os hidrolisados de proteína de ervilha e trigo ganham visibilidade em bebidas funcionais e suplementos nutricionais de rótulo limpo, apoiados por características sustentáveis e amigáveis a alergias.

- A competição se fortalece à medida que as empresas líderes investem em hidrólise enzimática, mascaramento de sabor e solubilidade melhorada para aumentar a aceitação do produto nas categorias de nutrição esportiva e clínica.

- A América do Norte lidera com 36% de participação, seguida pela Europa com 30%, Ásia-Pacífico com 22%, América Latina com 7% e Oriente Médio e África com 5%, refletindo a adoção global de soluções de proteína de desempenho à base de plantas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Fonte

O hidrolisado de proteína de soja lidera este segmento com 38% de participação, apoiado pelo alto teor de aminoácidos, obtenção econômica e amplo uso em nutrição esportiva e alimentos funcionais. O hidrolisado de proteína de ervilha cresce de forma constante como uma alternativa de rótulo limpo com forte digestibilidade e propriedades amigáveis para alérgicos. O hidrolisado de proteína de trigo permanece importante em aplicações de panificação, mas mostra crescimento mais lento devido a preocupações com o glúten. Outras fontes vegetais emergentes se expandem através do crescente interesse em opções de proteínas sustentáveis. O crescimento continua sendo impulsionado pela nutrição fitness, dietas à base de plantas e uso crescente de proteínas hidrolisadas em bebidas prontas para beber.

- Por exemplo, o Grupo Kerry relatou uma atualização de instalação que apoiou a produção de proteínas vegetais de rótulo limpo em toda a Europa. A Kerry investiu em uma atualização significativa de instalações na Geórgia, EUA, que mais do que dobrou a capacidade anterior e apoia a crescente demanda por mercados de proteínas alternativas.

Por Forma

O pó representa 62% de participação, impulsionado pela forte demanda em suplementos esportivos, substitutos de refeições e pré-misturas secas. As formulações em pó oferecem maior vida útil, transporte mais fácil e maior estabilidade em misturas funcionais. Os hidrolisados líquidos mantêm presença constante em bebidas e nutrição infantil, mas permanecem secundários devido a limitações de armazenamento e menor estabilidade na prateleira. A mudança em direção a shakes de proteína à base de plantas e lanches fortificados continua a fortalecer a adoção de pó. Os fabricantes introduzem pós hidrolisados instantâneos e aromatizados para ampliar o uso em canais de foodservice e varejo.

- Por exemplo, a Glanbia Nutritionals ampliou sua capacidade de hidrolisado vegetal instantâneo, melhorando a solubilidade para bebidas de desempenho e misturas prontas para misturar. A Glanbia oferece várias soluções de proteínas à base de plantas, como seu BevEdge Pea Protein, que é projetado para dispersibilidade e sabor superiores em misturas de bebidas em pó, uma melhoria notável em relação às proteínas vegetais convencionais que se misturam mal.

Por Aplicação

Os suplementos nutricionais dominam com 44% de participação, apoiados pelo forte uso em nutrição esportiva, shakes de proteína e fórmulas de recuperação. Produtos alimentícios e bebidas adotam proteínas hidrolisadas para aumentar a densidade proteica em alternativas lácteas, produtos de panificação e bebidas funcionais. As aplicações em rações animais crescem através da digestibilidade melhorada e adequação como alternativas sustentáveis aos concentrados de proteína animal. Outros usos incluem nutrição médica, formulações clínicas e produtos dietéticos especializados. A crescente conscientização sobre fitness, populações envelhecidas e interesse em proteínas de rápida absorção sustentam a forte demanda em várias áreas de aplicação.

Principais Fatores de Crescimento

Crescente Demanda por Proteínas de Rótulo Limpo e à Base de Plantas

A demanda aumenta à medida que os consumidores se voltam para proteínas vegetais devido a preocupações com sustentabilidade, intolerância à lactose e crescente interesse em dietas veganas e flexitarianas. Os hidrolisados de proteína vegetal oferecem alta digestibilidade e absorção mais rápida que apoiam a nutrição esportiva e estilos de vida ativos. Os fabricantes destacam a obtenção natural, perfis livres de alérgenos e formulação não-OGM. Marcas de foodservice expandem seu uso em alternativas lácteas e bebidas funcionais, fortalecendo a adoção comercial. O posicionamento de rótulo limpo e as tendências de enriquecimento proteico continuam impulsionando a expansão em várias categorias de uso final.

- Por exemplo, a Tate & Lyle expandiu a produção de ingredientes à base de plantas em Indiana para atender fabricantes globais de alimentos com rótulos limpos. Os esforços de expansão incluíram investimento em linhas de produção e foco em amidos especiais, que são componentes chave em muitos produtos alimentícios e bebidas à base de plantas e com rótulos limpos.

Aumento do Uso em Nutrição Esportiva e Produtos de Desempenho

O crescimento acelera à medida que atletas e usuários de fitness adotam hidrolisados de proteínas vegetais para recuperação pós-treino e suporte muscular. Proteínas hidrolisadas ajudam na absorção mais rápida de aminoácidos e melhor digestão em comparação com proteínas vegetais convencionais. Suplementos, barras de proteína e bebidas de desempenho prontas para beber incluem cada vez mais ingredientes hidrolisados. As marcas expandem formulações para atletas veganos que buscam fontes de proteína de alta qualidade. O aumento da conscientização sobre nutrição fitness à base de plantas apoia a forte adoção em mercados esportivos avançados.

- Por exemplo, a Arla Foods Ingredients validou características de rápida absorção através de estudos clínicos que mostram que seus hidrolisados de proteína de soro de leite são “pré-digeridos” para acesso mais rápido à corrente sanguínea.

Expansão da Aplicação em Produtos Clínicos e Nutricionais

Hidrolisados de proteínas vegetais ganham aceitação em fórmulas infantis, alimentos médicos e nutrição clínica devido às propriedades hipoalergênicas e digestibilidade aprimorada. A crescente demanda por dietas clínicas enriquecidas com proteínas, especialmente entre idosos e pacientes com distúrbios digestivos, apoia o potencial de mercado a longo prazo. A aprovação regulatória para ingredientes à base de plantas expande oportunidades em segmentos especializados de saúde. Pesquisas inovadoras aumentam o uso de hidrolisados vegetais em nutrição terapêutica e produtos de suporte imunológico.

Tendências e Oportunidades Principais

Inovação em Produtos de Proteína Funcionais e Saborizados

Os fabricantes desenvolvem hidrolisados saborizados e funcionais que melhoram o sabor e o desempenho nutricional em bebidas, barras e alimentos fortificados. Adoçantes naturais, mascaramento de sabor e solubilidade instantânea aumentam a aceitação do produto. Essa tendência abre oportunidades para lanches de proteína premium e formulações de substituição de refeições.

- Por exemplo, a Corbion desenvolveu misturas de hidrolisados de proteína, ajudando desenvolvedores a atender perfis nutricionais específicos em lanches fortificados.

Crescimento de Fontes de Proteína Sustentáveis e Não Alergênicas

Fontes de proteína sustentáveis e opções não alergênicas, como hidrolisados de ervilha e arroz, ganham impulso entre usuários conscientes da saúde. As empresas promovem fontes ecologicamente corretas, menor impacto ambiental e formulações não transgênicas. A demanda se fortalece em regiões com dietas à base de plantas em ascensão e conscientização sobre sustentabilidade.

- Por exemplo, a Ingredion produz concentrados de proteína à base de plantas e farinhas de ervilhas em sua planta no Canadá, apoiando o fornecimento não alergênico em mercados globais. A instalação em Vanscoy, Saskatchewan, passou por expansão significativa e melhorias para alinhar-se com padrões rigorosos de fabricação e qualidade, produzindo uma gama de produtos de proteína adequados para várias aplicações alimentícias e de bebidas.

Desafios Principais

Custos de Produção Mais Altos em Comparação com Proteínas Convencionais

Hidrolisados de proteínas vegetais requerem processamento especializado, hidrólise enzimática e controle de qualidade, o que eleva os custos de produção. Esses pontos de preço limitam a adoção em mercados sensíveis a custos e restringem a penetração no mercado convencional. Os fabricantes buscam eficiências de escala e cadeias de suprimento alternativas para gerenciar pressões de custo.

Limitações de Sabor, Textura e Formulação

Amargor e sabores indesejados afetam a percepção do consumidor, especialmente em formulações líquidas. Desafios de textura exigem mascaramento de sabor e otimização de ingredientes. Melhorar a palatabilidade continua sendo crítico para expandir o uso em bebidas e suplementos de desempenho.

Análise Regional

América do Norte

A América do Norte lidera o mercado com 36% de participação, apoiada pela alta adoção de nutrição esportiva à base de plantas, bebidas enriquecidas com proteínas e produtos dietéticos veganos. Os Estados Unidos impulsionam uma forte demanda por hidrolisados de ervilha e soja em suplementos de desempenho e alimentos funcionais. A crescente conscientização sobre o enriquecimento proteico entre consumidores idosos apoia aplicações de nutrição clínica. Grandes marcas expandem a disponibilidade no varejo através do comércio eletrônico e lojas focadas em saúde. Tendências crescentes à base de plantas e cultura fitness continuam fortalecendo a aceitação do produto em canais convencionais.

Europa

A Europa detém 30% de participação, impulsionada pela crescente preferência por fontes de proteína sustentáveis, produtos com rótulo limpo e ingredientes não alergênicos. Países como Alemanha, Reino Unido e França impulsionam forte adoção em suplementos esportivos e nutrição médica. Fabricantes de nutracêuticos incorporam cada vez mais proteínas hidrolisadas devido à digestibilidade e disponibilidade de aminoácidos. Compromissos com sustentabilidade e exigências de origem não transgênica incentivam a inovação na indústria. Populações veganas em crescimento e interesse em nutrição de desempenho continuam impulsionando a expansão da categoria na região.

Ásia-Pacífico

A Ásia-Pacífico representa 22% de participação, apoiada pela crescente conscientização sobre fitness, aumento da renda disponível e demanda crescente por alimentos enriquecidos com proteínas. China, Japão e Índia mostram aumento no consumo impulsionado por suplementos esportivos e bebidas funcionais à base de plantas. Hidrolisados de ervilha e soja ganham forte aceitação devido aos padrões tradicionais de consumo de proteínas vegetais. Fabricantes locais investem em formulações nutracêuticas e clínicas para atingir mercados urbanos de rápido crescimento. O foco do governo em programas de nutrição fortalece oportunidades de longo prazo.

América Latina

A América Latina captura 7% de participação, impulsionada pela crescente adoção de nutrição esportiva e produtos de saúde à base de plantas no Brasil, México e Argentina. A cultura fitness incentiva a aceitação mais ampla de proteínas hidrolisadas em suplementos e bebidas fortificadas. Condições econômicas afetam a demanda por produtos premium, mas a crescente conscientização sobre bem-estar apoia o crescimento constante. Marcas locais introduzem produtos de proteína vegetal acessíveis usando cadeias de suprimento regionais, fortalecendo a competitividade de preços.

Médio Oriente e África

O Médio Oriente e África detêm 5% de participação, apoiados pela adoção gradual de soluções dietéticas à base de plantas e tendências urbanas de fitness nos países do Golfo e na África do Sul. Suplementos nutricionais ganham visibilidade através de farmácias e lojas de nutrição especializadas. A produção local limitada aumenta a dependência de proteínas hidrolisadas importadas, especialmente para aplicações esportivas e clínicas. Campanhas de conscientização e aumento da penetração do comércio eletrônico apoiam o desenvolvimento de longo prazo da categoria.

Segmentações de Mercado:

Por Fonte

- Hidrolisado de proteína de soja

- Hidrolisado de proteína de trigo

- Hidrolisado de proteína de ervilha

- Outros

Por Forma

Por Aplicação

- Alimentos & bebidas

- Suplementos nutricionais

- Ração animal

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva apresenta empresas líderes como Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion e Axiom Foods, todas trabalhando para expandir as ofertas de hidrolisados de proteínas vegetais em suplementos nutricionais, alimentos funcionais e bebidas esportivas. Os principais players investem em tecnologias de hidrólise enzimática, soluções de mascaramento de sabor e melhor solubilidade de proteínas para aprimorar a funcionalidade nos produtos acabados. As empresas focam em fontes sustentáveis e formulações sem alérgenos para apoiar o posicionamento de rótulo limpo. Parcerias estratégicas com fabricantes de nutracêuticos e alimentos ajudam a fortalecer a distribuição global e o desenvolvimento de produtos. Jogadores regionais introduzem proteínas vegetais acessíveis usando materiais de origem local, intensificando a competição. Marcas premium enfatizam perfis elevados de aminoácidos e benefícios de rápida absorção para capturar a demanda entre consumidores de fitness, enquanto novos entrantes visam aplicações dietéticas especializadas, incluindo nutrição médica e infantil.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em julho de 2024, a Ingredion introduziu o novo Pea Protein VITESSENCE Pea 100 HD. Este novo produto é útil para manter barras prensadas a frio macias até o final de sua vida útil. Juntamente com os benefícios nutricionais para a preferência do consumidor, garante que as barras tenham a textura e os atributos sensoriais desejados ao longo de sua vida útil.

- Em fevereiro de 2024, a Roquette, fabricante de ingredientes à base de plantas, lançou quatro novos produtos de proteína de ervilha projetados para melhorar o sabor, a sensação na boca e o desempenho geral em alimentos vegetais e proteicos. As novidades na oferta NUTRALYS são os isolados NUTRALYS Pea F853M e NUTRALYS H85 (hidrolisado) e as versões texturizadas NUTRALYS T Pea 700FL e NUTRALYS T Pea 700M.

- Em novembro de 2023, a Agri Sciences Biologicals introduziu o Yaarn, um produto de promoção de crescimento à base de proteína hidrolisada para o cultivo de culturas por agricultores. O Yaarn é feito de lã de ovelha e contém exclusivamente uma mistura altamente eficiente de proteínas hidrolisadas, peptídeos e aminoácidos que confere múltiplos benefícios—especificamente para aumentar a absorção de nutrientes, melhorar a qualidade dos frutos e aumentar o rendimento geral e o vigor das plantas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fonte, Forma, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A demanda por proteínas de desempenho à base de plantas aumentará entre os consumidores de fitness.

- O uso em nutrição clínica se expandirá devido aos perfis hipoalergênicos e digestíveis.

- Bebidas funcionais e lanches fortificados adotarão mais proteína hidrolisada.

- Fontes de ervilha e plantas sustentáveis ganharão maior adoção em produtos convencionais.

- A melhoria da mascaramento de sabor e solubilidade apoiará a aceitação mais ampla de produtos.

- Formulações premium aumentarão para linhas de nutrição esportiva focadas em recuperação.

- Canais de e-commerce aumentarão a visibilidade nos mercados globais de suplementos.

- A conformidade com rótulos limpos impulsionará a remoção de aditivos artificiais das formulações.

- A obtenção local e o processamento regional ajudarão a reduzir os custos de produção.

- O investimento em P&D a longo prazo se concentrará na otimização de aminoácidos e biodisponibilidade.