Visão Geral do Mercado

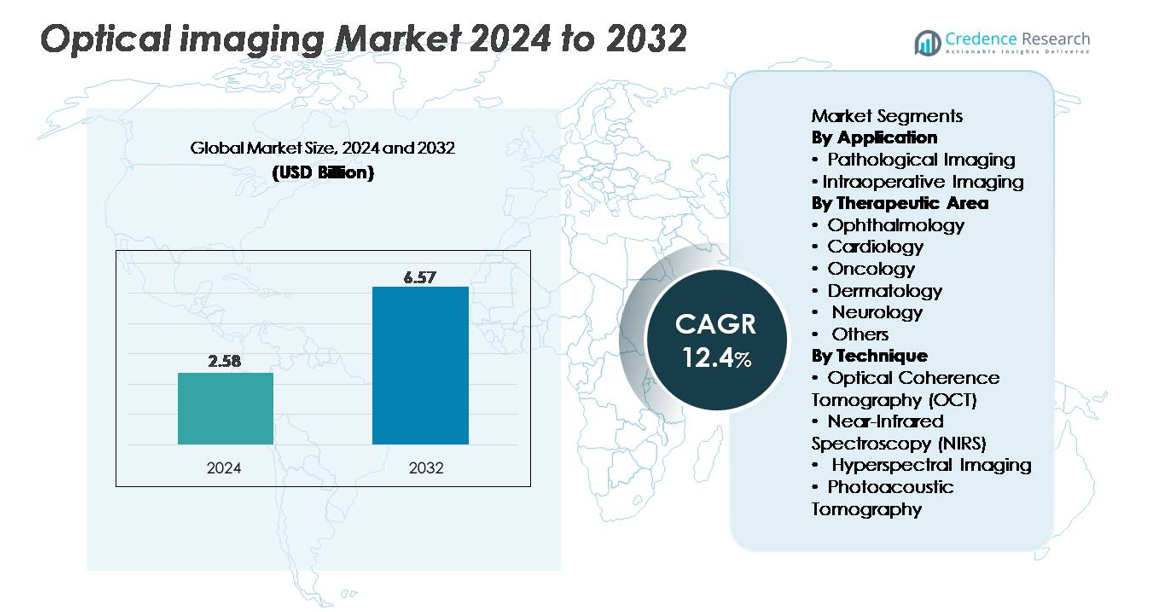

O mercado de imagem óptica foi avaliado em USD 2,58 bilhões em 2024 e prevê-se que atinja USD 6,57 bilhões até 2032, expandindo a uma CAGR de 12,4% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Imagem Óptica 2024 |

USD 2,58 bilhões |

| Mercado de Imagem Óptica, CAGR |

12,4% |

| Tamanho do Mercado de Imagem Óptica 2032 |

USD 6,57 bilhões |

O mercado de imagem óptica é moldado por uma forte competição entre os principais players, como Heidelberg Engineering GmbH, Abbott Laboratories, Topcon Corporation, Canon Inc., Olympus Corporation, Carl Zeiss Meditec AG, Koninklijke Philips, St. Jude Medical Inc., e PerkinElmer Inc. Essas empresas impulsionam a inovação através de avanços em sistemas OCT, imagem guiada por fluorescência, plataformas hiperespectrais e ferramentas de diagnóstico habilitadas por IA. A América do Norte lidera o mercado global com uma participação de 35%, apoiada por infraestrutura clínica avançada, alta adoção de sistemas de imagem oftálmica e fortes estruturas de reembolso. Europa e Ásia-Pacífico seguem como regiões-chave de crescimento, cada uma beneficiando-se da modernização crescente da saúde e da crescente demanda por diagnósticos não invasivos.

Insights de Mercado

- O mercado de imagem óptica foi avaliado em USD 2,58 bilhões em 2024 e está projetado para alcançar USD 6,57 bilhões até 2032, registrando um CAGR de 12,4% durante o período de previsão.

- A crescente demanda por diagnósticos não invasivos e de alta resolução em oftalmologia, oncologia, cardiologia e neurologia impulsiona a adoção, com a imagem patológica detendo a participação dominante em aplicações e a oftalmologia liderando o uso terapêutico devido à ampla implantação de OCT.

- Análises de imagem habilitadas por IA, cirurgia guiada por fluorescência, plataformas fotoacústicas e sistemas portáteis de OCT estão remodelando as tendências da indústria, criando oportunidades para soluções diagnósticas avançadas multimodais e minimamente invasivas.

- O cenário competitivo é moldado por líderes como Heidelberg Engineering, Topcon, Abbott, Canon, Olympus, Carl Zeiss Meditec, Philips, St. Jude Medical e PerkinElmer, cada um fortalecendo portfólios através da inovação em sistemas de imagem óptica intraoperatória e OCT.

- A América do Norte lidera com uma participação de 35%, seguida pela Europa com 28% e Ásia-Pacífico com 25%, refletindo forte adoção em sistemas de saúde avançados, enquanto América Latina e Oriente Médio & África contribuem com participações menores, mas em crescimento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Aplicação

A imagem patológica representa o segmento de aplicação dominante no mercado de imagem óptica, impulsionada por seu papel crítico na detecção precoce de doenças, caracterização de tecidos de alta resolução e integração em fluxos de trabalho de patologia digital. Sua liderança é reforçada pela crescente adoção de diagnósticos minimamente invasivos e pelo uso aumentado de tecnologias de coerência óptica na validação histopatológica. A imagem intraoperatória continua a se expandir à medida que cirurgiões utilizam sistemas ópticos em tempo real e guiados por fluorescência para melhorar a precisão cirúrgica e a avaliação de margens. O crescimento neste segmento é apoiado pela crescente demanda por intervenções guiadas por imagem e ferramentas de visualização aprimoradas projetadas para reduzir riscos procedurais.

- Por exemplo, o LSM 980 da Carl Zeiss Meditec com Airyscan 2 oferece resolução lateral próxima a 120 nm, baseado em seu modo confocal de super-resolução. O sistema também suporta imagem de alta velocidade, alcançando taxas de quadros de cerca de 47 fps em modos de varredura multiplex específicos. Essas características tornam a plataforma adequada para imagens detalhadas de fluorescência subcelular em laboratórios de pesquisa.

Por Área Terapêutica

A oftalmologia detém a maior participação dentro das áreas terapêuticas, apoiada pelo uso generalizado da tomografia de coerência óptica em diagnósticos retinais, monitoramento de glaucoma e avaliação do segmento anterior. Sua dominância é ainda fortalecida pelo alto impacto global de doenças oculares relacionadas à idade e atualizações contínuas em plataformas de imagem oftálmica. A oncologia está crescendo rapidamente à medida que a imagem óptica permite melhor visualização de tumores, avaliação microvascular e detecção precoce de lesões. Cardiologia, dermatologia e neurologia se beneficiam de aplicações em expansão no mapeamento vascular, diferenciação de lesões cutâneas e monitoramento de tecidos neurais, enquanto a categoria “outros” ganha força através de aplicações clínicas emergentes impulsionadas por pesquisa.

- Por exemplo, o SPECTRALIS OCT da Heidelberg Engineering com o módulo OCT2 oferece uma resolução axial digital de cerca de 9 µm. O sistema também suporta velocidades de varredura de até 85.000 A-scans por segundo. Essas características permitem uma visualização clara das camadas da retina para condições como AMD e doenças oculares diabéticas.

Por Técnica

A Tomografia de Coerência Óptica (OCT) continua sendo a técnica dominante devido à sua imagem de profundidade resolvida superior, resolução em escala micrométrica e forte integração nos diagnósticos de oftalmologia e cardiologia. Sua liderança é reforçada por avanços em sistemas de fonte varrida e capacidades de varredura de alta velocidade. A espectroscopia de infravermelho próximo expande-se constantemente no monitoramento metabólico e na avaliação da perfusão tecidual. A imagem hiperespectral ganha impulso em diagnósticos de precisão e orientação cirúrgica, apoiada por suas capacidades de análise multiespectral. A tomografia fotoacústica está emergindo rapidamente à medida que a demanda por imagem híbrida aumenta, oferecendo visualização de tecidos mais profundos e insights funcionais que aprimoram a pesquisa pré-clínica e aplicações em oncologia.

Principais Motores de Crescimento

Crescente Demanda por Imagem Diagnóstica Não Invasiva e de Alta Resolução

A mudança em direção a diagnósticos minimamente invasivos continua a acelerar a demanda por soluções de imagem óptica em ambientes clínicos e de pesquisa. Os prestadores de cuidados de saúde dependem cada vez mais de modalidades como OCT, imagem hiperespectral e tomografia fotoacústica para capturar detalhes microestruturais sem radiação ionizante. Esses sistemas oferecem resolução espacial superior, permitindo a detecção precoce de doenças em oftalmologia, oncologia, cardiologia e neurologia. O crescimento é ainda estimulado por populações envelhecidas e pela crescente prevalência de doenças crônicas que requerem imagem de rotina para monitoramento e planejamento de intervenções. A integração da imagem óptica em dispositivos de ponto de atendimento também amplia a acessibilidade em ambientes ambulatoriais. A eficiência melhorada do fluxo de trabalho, as capacidades de visualização em tempo real e a compatibilidade com plataformas de saúde digital fortalecem a adoção. À medida que hospitais e centros de diagnóstico priorizam alternativas de imagem mais seguras, rápidas e precisas, as tecnologias de imagem óptica ganham destaque como ferramentas essenciais para diagnósticos de precisão e cuidados preventivos.

- Por exemplo, o sistema CIRRUS 6000 OCT da Carl Zeiss Meditec opera a 100.000 A-scans por segundo e oferece uma resolução axial de cerca de 5 µm em tecido. Essas capacidades suportam a imagem retiniana rápida e de alta definição. O sistema é amplamente utilizado para a detecção precoce e monitoramento de DMRI, retinopatia diabética e glaucoma.

Expansão da Adoção em Orientação Cirúrgica e Intervenções Guiadas por Imagem

A imagem óptica desempenha um papel cada vez mais central em melhorar a precisão cirúrgica, particularmente em oncologia, neurocirurgia, intervenções cardiovasculares e procedimentos minimamente invasivos. A cirurgia guiada por fluorescência, OCT intraoperatório e visualização baseada em fotoacústica melhoram a diferenciação de tecidos em tempo real e ajudam os cirurgiões a alcançar margens claras enquanto minimizam danos a estruturas saudáveis. Essas vantagens reduzem significativamente os riscos cirúrgicos, melhoram os resultados dos pacientes e encurtam o tempo de recuperação. O crescente investimento em salas de operação híbridas e plataformas avançadas de navegação cirúrgica acelera ainda mais a adoção. A proliferação de cirurgias assistidas por robótica também impulsiona a demanda por módulos de imagem óptica integrados que fornecem feedback de alta velocidade e alta resolução. À medida que os sistemas de saúde priorizam o cuidado baseado em valor e a redução de complicações, a orientação óptica em tempo real oferece benefícios clínicos mensuráveis. Melhorias contínuas na profundidade de imagem, campo de visão e miniaturização de dispositivos expandem a aplicabilidade em várias especialidades, solidificando a imagem óptica como um componente central das salas de operação do futuro.

- Por exemplo, o sistema de imagem por fluorescência FLUOBEAM® LX, fabricado pela Fluoptics (agora parte da Getinge), fornece imagem por fluorescência no infravermelho próximo (NIR) em tempo real de tecido durante procedimentos cirúrgicos. Ele utiliza uma fonte de excitação a laser de Classe 1 e é conhecido por sua alta sensibilidade e capacidade de operar em luz ambiente

Crescimento da Medicina de Precisão e Aplicações de Pesquisa

A expansão das aplicações em medicina de precisão, imagem funcional e pesquisa translacional aumenta significativamente a demanda por plataformas avançadas de imagem óptica. Pesquisadores dependem cada vez mais de sistemas hiperespectrais, multiphotônicos e fotoacústicos para analisar assinaturas moleculares, metabolismo tecidual e comportamento celular em tempo real com alta especificidade. Essas capacidades apoiam avanços na descoberta de biomarcadores, desenvolvimento de medicamentos e modelagem de doenças. O rápido crescimento da medicina regenerativa, cultura de células 3D e tecnologias de órgão-em-chip aumenta ainda mais a dependência de modalidades ópticas para monitorar processos de engenharia tecidual sem amostragem destrutiva. A natureza sem contato e sem rótulo de várias técnicas ópticas aumenta a adoção em estudos longitudinais. Terapias baseadas em genes e células também requerem ferramentas de imagem precisas para avaliar a resposta ao tratamento. À medida que os pipelines farmacêuticos se deslocam para terapias biológicas complexas, a imagem óptica fortalece sua posição como uma ferramenta analítica crítica para visualização de alta resolução, avaliação funcional e validação de mecanismo de ação.

Tendências e Oportunidades Principais

Integração de IA, Aprendizado de Máquina e Imagem Computacional

A análise de imagens impulsionada por IA apresenta uma das oportunidades mais transformadoras no mercado de imagem óptica. Algoritmos de aprendizado de máquina aumentam significativamente a precisão ao automatizar a interpretação de imagens, detectar anomalias sutis e reduzir a variabilidade nas avaliações clínicas. Em oftalmologia, a análise de OCT habilitada por IA apoia a detecção precoce de retinopatia diabética e degeneração macular. Em oncologia e dermatologia, modelos de aprendizado profundo melhoram a classificação de lesões, segmentação e previsão de risco. Técnicas de imagem computacional, como reconstrução de super-resolução, aprimoramento de tomografia óptica e separação espectral, permitem visualização além dos limites físicos tradicionais. À medida que plataformas baseadas em nuvem e dispositivos de computação de borda ganham força, a geração de relatórios automatizados em tempo real torna-se viável em uma ampla gama de ambientes de cuidados. Esses avanços ampliam o valor diagnóstico da imagem óptica enquanto reduzem a carga de trabalho dos clínicos. A integração da IA com sistemas ópticos multimodais abre oportunidades para ferramentas de triagem personalizadas, análises preditivas e fluxos de trabalho totalmente automatizados.

- Por exemplo, o modelo de IA Eye2Gene™ da Heidelberg Engineering foi treinado em 58.030 exames retinais multimodais de 2.451 pacientes com IRD geneticamente confirmados e validado externamente em 775 pacientes em cinco centros, permitindo a fenotipagem a nível de gene a partir de imagens SPECTRALIS OCT, FAF e IR.

Miniaturização e a Mudança para Dispositivos de Imagem Portáteis e Vestíveis

Avanços na miniaturização estão criando novas oportunidades de mercado ao possibilitar sistemas de imagem óptica portáteis, de mão e vestíveis adequados para ambientes de atendimento no local. Sondas compactas de OCT, sensores de espectroscopia vestíveis e dispositivos hiperespectrais leves suportam diagnósticos remotos, monitoramento domiciliar e programas de saúde móvel. Essas inovações ampliam o acesso em regiões rurais e configurações de poucos recursos onde sistemas de imagem em grande escala não são viáveis. Plataformas miniaturizadas também permitem o uso intraoperatório em espaços anatômicos restritos, expandindo aplicações em otorrinolaringologia, neurocirurgia e procedimentos microvasculares. Melhorias tecnológicas em fibras ópticas, chips fotônicos e fontes de luz eficientes em bateria apoiam a contínua redução de tamanho. À medida que modelos de saúde descentralizados ganham impulso globalmente, a imagem óptica portátil emerge como um facilitador crítico da detecção precoce, telemedicina e continuidade do cuidado, oferecendo um forte potencial de crescimento a longo prazo.

- Por exemplo, o dispositivo Notal Vision Home-OCT (Scanly), que foi validado em dois ensaios clínicos fundamentais nos EUA, opera com um motor de varredura compacto capaz de adquirir volumes retinais 3D a 10.000 A-scans por segundo, permitindo autoimagem em casa para monitoramento de AMD.

Desafios Principais

Profundidade de Imagem Limitada e Restrições Técnicas em Comparação com Outras Modalidades

Apesar de avanços significativos, as tecnologias de imagem óptica enfrentam limitações físicas inerentes que restringem sua aplicabilidade na visualização de tecidos profundos. A dispersão e absorção de luz em tecidos biológicos reduzem a clareza e a profundidade de penetração, especialmente em aplicações que requerem imagem além de alguns milímetros. Essas restrições tornam a imagem óptica menos competitiva do que ultrassom, MRI ou CT para certas tarefas diagnósticas. Manter a qualidade da imagem enquanto miniaturiza dispositivos também apresenta desafios na otimização sinal-ruído e alinhamento óptico. Além disso, diferenças nas propriedades ópticas dos tecidos complicam a padronização e requerem calibração sofisticada. À medida que a indústria avança para aplicações clínicas mais amplas, superar as compensações entre profundidade e resolução permanece uma barreira chave para a expansão do mercado.

Altos Custos do Sistema e Limitações de Reembolso em Ambientes Clínicos

Os custos de aquisição e manutenção continuam sendo uma barreira significativa para a adoção, especialmente para sistemas avançados de OCT, hiperespectrais e fotoacústicos. Muitos hospitais e instalações ambulatoriais têm dificuldade em justificar altos gastos de capital sem garantias de reembolso. Em vários países, a cobertura de reembolso para procedimentos de imagem óptica é incompleta ou inconsistente, limitando a adoção clínica fora da oftalmologia. Restrições orçamentárias em mercados emergentes atrasam ainda mais a adoção. Requisitos de treinamento e desafios de integração de fluxo de trabalho também aumentam o custo total de propriedade. Para uma implantação ampla, os fabricantes devem abordar a acessibilidade por meio de designs modulares, componentes econômicos e melhor compatibilidade com equipamentos clínicos existentes. Até que as barreiras econômicas sejam reduzidas, a adoção de imagem óptica permanecerá desigual entre regiões e ambientes de atendimento.

Análise Regional

América do Norte

A América do Norte detém a maior participação, com 35%, apoiada por seu ecossistema de saúde avançado, forte adoção clínica de OCT e investimento significativo em plataformas de imagem habilitadas por IA. Os Estados Unidos impulsionam a liderança regional por meio da rápida integração da imagem óptica em aplicações de oftalmologia, oncologia e neurocirurgia, juntamente com uma cobertura substancial de reembolso para testes diagnósticos. Alta concentração de fabricantes de dispositivos e instituições de pesquisa acelera a inovação de produtos e a validação clínica. A crescente demanda por diagnósticos minimamente invasivos, combinada com a expansão de centros cirúrgicos ambulatoriais, fortalece a penetração da tecnologia. Atualizações contínuas nos fluxos de trabalho de imagem e iniciativas generalizadas de patologia digital reforçam ainda mais a posição dominante da América do Norte.

Europa

A Europa representa 28% do mercado global, impulsionada pela forte adoção de imagem óptica em programas de triagem de oftalmologia, dermatologia e oncologia. Alemanha, Reino Unido e França lideram a demanda regional por meio de infraestrutura clínica estabelecida e alta utilização de sistemas de imagem OCT e hiperespectral. Caminhos regulatórios de apoio e redes colaborativas de pesquisa biomédica aceleram a avaliação e implantação da tecnologia. O aumento do investimento em iniciativas de diagnóstico precoce, juntamente com fortes capacidades de pesquisa em fotônica em toda a região, impulsiona a inovação contínua. Hospitais e clínicas especializadas adotam cada vez mais cirurgia guiada por fluorescência e plataformas de imagem multimodal, reforçando a posição da Europa como o segundo maior contribuinte para o mercado global de imagem óptica.

Ásia-Pacífico

A Ásia-Pacífico detém 25% do mercado e representa a região de crescimento mais rápido devido à modernização da saúde, aumento da incidência de doenças crônicas e expansão da infraestrutura de diagnóstico. China, Japão, Coreia do Sul e Índia representam uma parcela substancial, impulsionada pela alta adoção de OCT em oftalmologia e uso crescente de imagem óptica na detecção de câncer e orientação cirúrgica. O Japão permanece um centro de inovação em fotônica, enquanto a China expande rapidamente suas capacidades de fabricação doméstica. O crescente turismo médico, o aumento dos investimentos em medicina de precisão e a maior acessibilidade de diagnósticos minimamente invasivos posicionam a APAC como um motor de crescimento a longo prazo para a indústria de imagem óptica.

América Latina

A América Latina captura 7% do mercado global, apoiada pelo acesso crescente a diagnósticos avançados e pela adoção crescente de OCT e imagens guiadas por fluorescência em grandes centros urbanos. Brasil e México lideram a adoção regional devido à melhoria das capacidades hospitalares e ao aumento do investimento em cuidados de oftalmologia e oncologia. Embora as limitações orçamentárias e as restrições de reembolso persistam, o crescimento das redes de saúde privadas e as parcerias com empresas multinacionais de dispositivos aumentam a penetração no mercado. A conscientização sobre a triagem precoce continua a crescer, impulsionando a demanda por plataformas de imagem de custo acessível e de médio porte. A modernização gradual da saúde e a adoção de tecnologia importada contribuem para a expansão constante do mercado em toda a região.

Médio Oriente & África

A região do Médio Oriente & África representa 5% do mercado global, com crescimento concentrado nos países do GCC devido ao aumento do investimento em saúde e à adoção de tecnologias avançadas de diagnóstico. A Arábia Saudita e os Emirados Árabes Unidos lideram a demanda com a expansão de centros especializados focados em oftalmologia e oncologia. Melhorias na infraestrutura, colaborações clínicas e programas de modernização apoiados pelo governo sustentam a integração tecnológica. Na África, a adoção permanece limitada, mas melhora gradualmente através do crescimento da saúde privada e de iniciativas de diagnóstico financiadas por doadores. A demanda por dispositivos de imagem óptica portáteis e acessíveis aumenta nos mercados em desenvolvimento, permitindo que o MEA mantenha uma participação crescente, embora menor, na adoção global.

Segmentações de Mercado:

Por Aplicação

- Imagem Patológica

- Imagem Intraoperatória

Por Área Terapêutica

- Oftalmologia

- Cardiologia

- Oncologia

- Dermatologia

- Neurologia

- Outros

Por Técnica

- Tomografia de Coerência Óptica (OCT)

- Espectroscopia de Infravermelho Próximo (NIRS)

- Imagem Hiperespectral

- Tomografia Fotoacústica

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de imagem óptica é moldada por uma mistura de fabricantes globais de dispositivos médicos, empresas de fotônica e inovadores emergentes especializados em tecnologias de diagnóstico de alta resolução. Os players estabelecidos focam na expansão de portfólios em OCT, imagem hiperespectral, cirurgia guiada por fluorescência e plataformas fotoacústicas para fortalecer sua presença clínica. As empresas investem cada vez mais em análise de imagem habilitada por IA, integração de imagem multimodal e aprovações regulatórias aceleradas para aprimorar a diferenciação de produtos. Colaborações estratégicas com centros de oftalmologia, oncologia e neurocirurgia apoiam a validação clínica e ampliam o escopo de aplicação. Empresas emergentes impulsionam a inovação através de sondas miniaturizadas, sistemas de imagem portáteis e arquiteturas baseadas em chips fotônicos. A competição no mercado também se intensifica por meio de fusões, aquisições e programas de P&D voltados para melhorar a profundidade, velocidade e sensibilidade da imagem. À medida que os provedores de saúde priorizam precisão, eficiência de fluxo de trabalho e visualização em tempo real, os fabricantes com fortes capacidades tecnológicas, redes de distribuição globais e designs de produtos escaláveis mantêm uma vantagem competitiva distinta.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

Desenvolvimentos Recentes

- Em outubro de 2025, a Abbott lançou um novo sistema de imagem óptica intravascular projetado para melhorar a avaliação das artérias coronárias durante procedimentos cardíacos

- Em julho de 2025, a Heidelberg anunciou um marco importante com a publicação de seu estudo de imagem multimodal baseado em IA Eye2Gene™, que demonstra a fenotipagem de doenças retinais hereditárias com tecnologia de IA usando a plataforma de imagem SPECTRALIS da empresa.

- Em maio de 2025, a empresa Heidelberg Engineering GmbH apresentou suas mais recentes inovações em imagem oftálmica na Reunião Anual de ARVO 2025, revelando novos desenvolvimentos destinados a avançar tanto a prática clínica quanto a imagem em nível de pesquisa.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Área Terapêutica, Técnica e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar pelas complexidades do mercado.

Perspectivas Futuras

- As tecnologias de imagem óptica integrarão cada vez mais IA e aprendizado de máquina para diagnóstico automatizado e suporte aprimorado à decisão clínica.

- A adoção de plataformas multimodais que combinam OCT, imagem por fluorescência e métodos fotoacústicos se expandirá em ambientes cirúrgicos e de diagnóstico.

- Sistemas de imagem miniaturizados e portáteis ganharão força em ambientes de atendimento no local, monitoramento domiciliar e saúde móvel.

- O crescimento da medicina de precisão aumentará a demanda por ferramentas de imagem de alta resolução e em tempo real para planejamento de tratamento personalizado.

- A imagem óptica intraoperatória terá uso mais amplo em oncologia, neurocirurgia e procedimentos cardiovasculares para apoiar intervenções guiadas por precisão.

- A expansão das aplicações clínicas em dermatologia, neurologia e cardiologia diversificará as fontes de receita para os fabricantes.

- Aumentos nos investimentos em pesquisa de fotônica acelerarão os avanços em profundidade, velocidade e sensibilidade de imagem.

- Os fluxos de trabalho de imagem conectados à nuvem otimizarão o compartilhamento de dados, diagnósticos remotos e integração de telemedicina.

- Os mercados emergentes na Ásia-Pacífico e América Latina testemunharão uma adoção mais rápida devido à modernização crescente da saúde.

- A dinâmica competitiva se intensificará à medida que os principais players se concentram em plataformas de imagem híbrida, integração de IA e aprimoramentos de valor orientados por software.