Visão Geral do Mercado

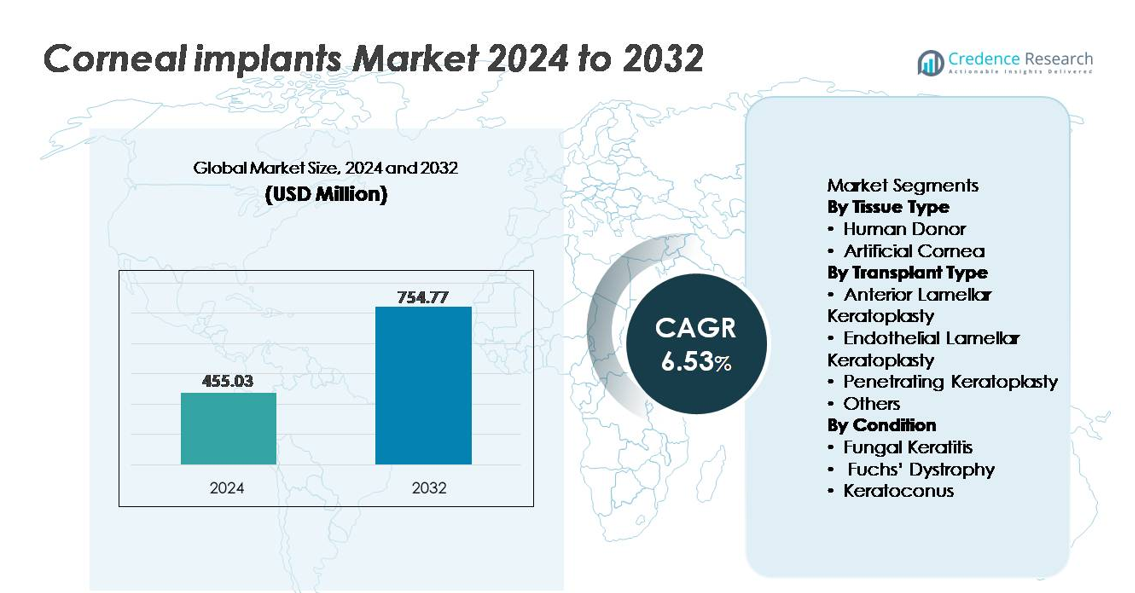

O mercado global de implantes de córnea foi avaliado em USD 455,03 milhões em 2024 e está projetado para atingir aproximadamente USD 754,77 milhões até 2032, registrando um CAGR de 6,53% ao longo do período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Implantes de Córnea 2024 |

USD 455,03 milhões |

| Mercado de Implantes de Córnea, CAGR |

6,53% |

| Tamanho do Mercado de Implantes de Córnea 2032 |

USD 754,77 milhões |

O mercado de implantes de córnea apresenta uma combinação competitiva de fabricantes de dispositivos médicos, inovadores em biotecnologia e redes de bancos de olhos, incluindo CorNeat Vision Ltd., Florida Lions Eye Bank, Aurolab, AJL Ophthalmic SA (Intacs), Keramed, Inc., Massachusetts Eye, Alcon Inc., DIPOTEX, CorneaGen e Alabama Eye Bank. A América do Norte continua sendo o principal mercado regional, representando aproximadamente 38% da participação global total, impulsionada pela forte disponibilidade de tecidos doadores, infraestrutura avançada de transplante e alta adoção de ceratoplastia lamelar. A Europa segue com uma participação substancial apoiada por programas de doadores financiados pelo governo e protocolos clínicos padronizados, enquanto a Ásia-Pacífico continua a emergir como uma região de alto crescimento devido à crescente necessidade não atendida e à expansão das capacidades cirúrgicas.

Insights de Mercado

- O mercado global de implantes de córnea foi avaliado em USD 455,03 milhões em 2024 e projeta-se que alcance USD 754,77 milhões até 2032, refletindo um CAGR de 6,53% durante o período de previsão.

- A crescente prevalência de cegueira corneana e distúrbios endoteliais relacionados à idade continua a ser um motor chave do mercado, com a crescente demanda por ceratoplastia lamelar minimamente invasiva apoiando uma maior utilização de implantes.

- Avanços em córneas artificiais, tecidos bioengenheirados e terapias regenerativas estão emergindo como tendências significativas, criando novas oportunidades em mercados com escassez de doadores.

- O cenário competitivo apresenta empresas de dispositivos médicos e redes de bancos de olhos, com a América do Norte liderando devido à força da infraestrutura, enquanto os implantes de doadores humanos detêm a participação dominante no segmento na maioria dos procedimentos cirúrgicos.

- As dinâmicas regionais revelam a América do Norte com 38% de participação de mercado, seguida pela Europa com 29% e Ásia-Pacífico com 24%, com o crescimento restrito em mercados emergentes devido ao acesso limitado a doadores e altos custos cirúrgicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Tecido

Os implantes de córnea de doadores humanos representam o segmento dominante, respondendo pela maior participação devido aos resultados clínicos estabelecidos, familiaridade generalizada dos cirurgiões e integração de longa data em programas de transplante. Sua compatibilidade orgânica reduz o risco de rejeição e apoia uma melhor regeneração dos nervos sensoriais. No entanto, o aumento da escassez de doadores e a crescente demanda por procedimentos oportunos impulsionam o interesse em córneas artificiais. Córneas artificiais sintéticas e bioengenheiradas estão emergindo como alternativas para pacientes inadequados para enxertos de doadores ou falhas múltiplas de enxertos. Avanços em biomateriais flexíveis, estruturas poliméricas e superfícies nanoestruturadas continuam a expandir o potencial de adoção de córneas artificiais em grupos de pacientes com alta necessidade.

- Por exemplo, o CorNeat KPro da CorNeat Vision utiliza uma saia de nanofibras integradora composta por polímeros eletrofiados projetados com diâmetros de fibras abaixo de 900 nanômetros, permitindo a biointegração sem a necessidade de células doadoras.

Por Tipo de Transplante

A ceratoplastia lamelar endotelial detém a participação de mercado dominante, impulsionada por resultados cirúrgicos precisos, tempos de recuperação reduzidos e taxas de complicação mais baixas em comparação com transplantes de espessura total. Sua abordagem direcionada preserva camadas corneanas saudáveis e diminui a probabilidade de rejeição do enxerto. A ceratoplastia lamelar anterior é preferida para condições estromais seletivas, enquanto a ceratoplastia penetrante continua essencial quando múltiplas camadas corneanas necessitam de substituição. Técnicas emergentes na categoria “Outros”, incluindo enxertos assistidos por laser personalizados, estão ganhando atenção por sua capacidade de melhorar a clareza visual através da personalização estrutural e estabilidade pós-operatória aprimorada.

- Por exemplo, o Sistema Guiado por Imagem VERION da Alcon oferece registro ocular digital de alta precisão e suporta o alinhamento de LIOs tóricas com precisão angular documentada na faixa sub-grau. A plataforma rastreia a rotação ocular para manter a orientação intraoperatória estável. Essas capacidades melhoram a visualização e o planejamento em procedimentos que exigem incisões corneanas precisas ou centralização.

Por Condição

A distrofia de Fuchs continua sendo o segmento de condição dominante, pois contribui significativamente para a demanda global de transplante de córnea, apoiada pelo aumento da incidência entre populações envelhecidas e pelo diagnóstico precoce possibilitado por imagens avançadas. A disfunção endotelial impulsiona a preferência por técnicas minimamente invasivas de ceratoplastia endotelial, fortalecendo a demanda por implantes direcionados. A ceratite fúngica forma um cluster de necessidade substancial em regiões tropicais e em desenvolvimento, principalmente devido à exposição ambiental e ao tratamento tardio. O ceratocone continua a se expandir como uma área de tratamento com demografia de pacientes mais jovens e a crescente adoção de intervenções que preservam o enxerto, atrasando ou reduzindo a necessidade de substituição completa da córnea

Principais Fatores de Crescimento

Aumento da Prevalência de Distúrbios Corneanos e Perda de Visão

O crescente fardo das doenças corneanas, incluindo distrofia de Fuchs, ceratocone, ceratite infecciosa e lesões relacionadas a traumas, continua a impulsionar a demanda por implantes corneanos globalmente. À medida que as populações envelhecem, a incidência de degeneração das células endoteliais aumenta, gerando volume cirúrgico sustentado. Em regiões em desenvolvimento, infecções não tratadas, uso inadequado de lentes de contato e riscos ocupacionais permanecem como principais contribuintes para a opacidade corneana. O aumento da conscientização sobre intervenções cirúrgicas, diagnóstico precoce por meio de imagens de alta resolução e melhorias nas redes de encaminhamento fortalecem a penetração no mercado. Além disso, iniciativas de saúde pública e privada que apoiam triagens, transplantes subsidiados e aquisição de tecidos de doadores melhoram o acesso ao tratamento em regiões carentes, criando um crescimento de demanda em múltiplos níveis.

- Por exemplo, plataformas de diagnóstico como o OCT de fonte varrida Casia2 da Topcon capturam 50.000 A-scans por segundo, permitindo a detecção precoce de disfunção endotelial corneana e progressão do ceratocone com precisão em nível de micrômetro. Iniciativas públicas e privadas que apoiam triagens e aquisição de doadores continuam a melhorar o acesso em regiões carentes, contribuindo para o crescimento da demanda em múltiplos níveis.

Avanços em Substitutos Corneanos Bioengenheirados e Sintéticos

O progresso tecnológico em biomateriais, medicina regenerativa e engenharia de tecidos acelerou o desenvolvimento de córneas artificiais como alternativas confiáveis aos implantes de doadores. Estruturas de polímeros, hidrogéis biointegrativos e materiais nanocompósitos reduzem os riscos de rejeição, ao mesmo tempo que melhoram a durabilidade e a clareza óptica. Córneas bioengenheiradas desenvolvidas usando matrizes descelularizadas e células estromais cultivadas expandem as oportunidades onde a disponibilidade de doadores é limitada. Implantes personalizáveis que imitam a curvatura natural e alcançam estabilidade aprimorada do filme lacrimal estão melhorando os resultados dos pacientes. Essas inovações apoiam a aplicação em casos complexos e falhas repetidas de enxertos, posicionando as córneas sintéticas como uma solução escalável e implantável globalmente.

- Por exemplo, o Boston KPro Tipo I possui uma placa frontal de PMMA com um diâmetro de 8,5 mm e uma haste óptica central medindo cerca de 3,35 mm de diâmetro. O design oferece potência óptica estável e clareza a longo prazo para pacientes com falhas repetidas de enxerto ou opacidades corneanas severas. A prótese continua sendo um dos dispositivos corneanos artificiais mais amplamente utilizados em reparos corneanos complexos.

Expansão Global de Bancos de Olhos e Capacidades de Preservação de Tecido Doador

Investimentos significativos em infraestrutura de bancos de olhos e melhorias na preservação de tecido corneano aumentaram a disponibilidade, segurança e tempo de transplante. Soluções de viabilidade prolongada permitem transporte a longas distâncias e apoiam redes de distribuição internacional, otimizando a utilização de tecido. Registros de doadores digitalizados, processos de consentimento simplificados e campanhas de conscientização pública estão aumentando as taxas de doação voluntária tanto em mercados desenvolvidos quanto emergentes. Programas de treinamento que apoiam a proficiência de cirurgiões em ceratoplastia lamelar aumentam ainda mais a adoção. À medida que os sistemas de saúde priorizam iniciativas de restauração da visão, a gestão coordenada de doadores e as tecnologias de preservação garantem um fornecimento consistente, reduzindo atrasos cirúrgicos e apoiando o crescimento do mercado.

Tendências e Oportunidades Principais

Aumento da Mudança para Cirurgia Corneana Minimamente Invasiva e Específica de Camada

Uma transição sustentada da ceratoplastia penetrante de espessura total para procedimentos minimamente invasivos e específicos de camada representa uma grande oportunidade. Técnicas como DMEK e DSAEK reduzem o tempo de recuperação, melhoram os resultados visuais e minimizam a rejeição de enxertos, impulsionando a preferência dos pacientes e o apoio dos pagadores. À medida que a dissecação assistida por laser, a tomografia de coerência óptica intraoperatória e a microinstrumentação evoluem, a confiança e precisão dos cirurgiões continuam a melhorar. Essa tendência permite intervenções personalizadas para doenças em estágio inicial e promove abordagens em etapas que preservam o tecido nativo. A demanda por implantes compatíveis com técnicas microincisionais oferece potencial de inovação a longo prazo para os fabricantes.

- Por exemplo, o OCT intraoperatório RESCAN 700 da Zeiss fornece imagens em tempo real com resolução axial de 5 microns, permitindo que os cirurgiões verifiquem o posicionamento do enxerto durante DMEK/DSAEK sem interromper o procedimento.

Comercialização de Córneas Artificiais de Próxima Geração e Terapias Regenerativas

O pipeline para córneas artificiais de próxima geração, regeneração baseada em células-tronco e terapias moduladas por genes cria uma oportunidade comercial significativa. Substitutos fabricados em laboratório em escala reduzem a dependência de doadores e abrem caminhos para modelos de distribuição prontos para uso. Enquanto isso, a expansão de células autólogas e soluções de células-tronco pluripotentes induzidas estão ganhando atenção para restaurar camadas endoteliais funcionais sem enxertos. O apoio regulatório para terapias avançadas, juntamente com o financiamento de risco em biotecnologia oftálmica, acelera os ciclos de desenvolvimento. À medida que a validação clínica se fortalece, soluções regenerativas podem transformar o tratamento de distúrbios progressivos e pacientes mais jovens, abrindo um fluxo de receita de longo prazo.

- Por exemplo, a terapia celular investigativa AURN001 da Aurion Biotech administra aproximadamente 1,0 milhão (1,0 x 10⁶) de células endoteliais da córnea cultivadas em combinação com um inibidor de rho-quinase através de uma única injeção, o que mostrou potencial em restaurar a função sem transplantar tecido corneano doador.

Principais Desafios

Acesso Global Limitado e Escassez Persistente de Tecido Doador

Apesar dos avanços tecnológicos, a oferta inadequada de doadores continua sendo uma barreira fundamental para o acesso universal ao tratamento. Muitos países de baixa e média renda não possuem redes de bancos de olhos ou dependem fortemente da aquisição internacional. A hesitação cultural em relação à doação de órgãos, restrições logísticas e capacidades de preservação inconsistentes agravam as escassezes. Os altos custos cirúrgicos e os procedimentos que demandam muitos recursos restringem a penetração em mercados com infraestrutura oftalmológica limitada. Essas limitações criam uma lacuna no tratamento, atrasando cirurgias e aumentando complicações, especialmente em casos de ceratite infecciosa ou trauma, onde a intervenção rápida é crítica.

Complexidade Cirúrgica, Complicações Pós-operatórias e Risco de Rejeição de Enxerto

O transplante de córnea exige especialização e os resultados dependem fortemente da habilidade do cirurgião, dos cuidados pós-operatórios e da adesão do paciente. Riscos como falha do enxerto, infecção, astigmatismo e inflamação crônica permanecem significativos, especialmente em retransplantes ou pacientes imunocomprometidos. Técnicas específicas de camada, embora benéficas, apresentam curvas de aprendizado acentuadas e requerem equipamentos de alto custo. A rejeição e a perda de células endoteliais a longo prazo continuam sendo desafios clínicos, limitando a longevidade do enxerto. Barreiras adicionais incluem a adesão variável dos pacientes a regimes imunossupressores, contribuindo para taxas de falha evitáveis e aumento dos gastos com saúde.

Análise Regional

América do Norte

A América do Norte ocupa a posição dominante no mercado de implantes de córnea, representando aproximadamente 38% da participação global, impulsionada por uma infraestrutura de cuidados oculares bem estabelecida, altos volumes cirúrgicos e fortes estruturas de reembolso de seguros. Os EUA lideram a região devido à disponibilidade avançada de tecidos doadores, uma rede robusta de bancos de olhos credenciados e a adoção precoce de procedimentos de ceratoplastia endotelial. A crescente prevalência de distúrbios endoteliais relacionados à idade, particularmente a distrofia de Fuchs, sustenta a demanda contínua. A pesquisa clínica em andamento sobre córneas artificiais e terapias regenerativas reforça ainda mais a liderança regional e atrai investimentos estratégicos de desenvolvedores de biotecnologia.

Europa

A Europa representa cerca de 29% do mercado global, apoiada por programas nacionais de doadores, protocolos clínicos padronizados e serviços de transplante financiados publicamente. Países como Alemanha, França e Reino Unido contribuem significativamente para os volumes de procedimentos, impulsionados por altas taxas de diagnóstico e crescente adoção de ceratoplastia lamelar minimamente invasiva. Iniciativas de conscientização para doação de olhos e supervisão regulatória robusta melhoram o acesso dos pacientes e os resultados de qualidade. A região também vê um crescente interesse em substitutos corneanos bioengenheirados para casos complexos, particularmente onde o risco de rejeição do enxerto permanece alto. A colaboração transfronteiriça em pesquisa eleva a Europa como um centro de inovação competitivo.

Ásia-Pacífico

A região Ásia-Pacífico representa aproximadamente 24% da participação de mercado e representa a oportunidade regional de crescimento mais rápido devido às grandes populações de pacientes não tratados, à crescente prevalência de ceratite infecciosa e ao aumento do investimento em centros de cirurgia oftálmica. Países como China, Índia e Japão estão expandindo suas redes de bancos de olhos e adotando imagens avançadas para diagnóstico precoce de doenças. No entanto, a escassez de doadores continua a desafiar a capacidade dos procedimentos, alimentando o interesse por substitutos corneanos artificiais e cultivados em laboratório. O turismo médico em melhoria, a cirurgia com custo competitivo e os programas governamentais de prevenção da cegueira posicionam a Ásia-Pacífico como um mercado de expansão a longo prazo para fabricantes internacionais de implantes.

América Latina

A América Latina captura cerca de 5% da participação de mercado global, com o crescimento influenciado pela modernização crescente dos cuidados de saúde e pela expansão gradual dos programas de treinamento em transplante de córnea. Brasil e México lideram a adoção de procedimentos, apoiados pela melhoria das capacidades cirúrgicas e pelo aumento das parcerias com organizações internacionais sem fins lucrativos de doação de olhos. No entanto, a variabilidade na disponibilidade de doadores, as limitações econômicas e o acesso desigual entre os sistemas de saúde públicos e privados permanecem desafios. O aumento da conscientização sobre a cegueira corneana tratável e o apoio a procedimentos subsidiados contribuem para a expansão gradual do mercado, especialmente à medida que mais clínicas regionais adotam técnicas de ceratoplastia lamelar.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 4% do mercado global de implantes corneanos, impulsionada principalmente por necessidades clínicas não atendidas, oferta limitada de doadores e maior prevalência de trauma e opacidade corneana relacionada à ceratite infecciosa. Países mais ricos do Golfo adotam cada vez mais tecnologias avançadas de transplante por meio do turismo médico e centros cirúrgicos especializados. Enquanto isso, muitas nações africanas dependem de tecidos de doadores importados e apoio humanitário, criando restrições de fornecimento que atrasam as intervenções. O potencial de crescimento reside no desenvolvimento direcionado de bancos de olhos e na adoção de córneas sintéticas, que podem oferecer alternativas viáveis onde a infraestrutura de doadores permanece subdesenvolvida.

Segmentações de Mercado:

Por Tipo de Tecido

- Doador Humano

- Córnea Artificial

Por Tipo de Transplante

- Ceratoplastia Lamelar Anterior

- Ceratoplastia Lamelar Endotelial

- Ceratoplastia Penetrante

- Outros

Por Condição

- Ceratite Fúngica

- Distrofia de Fuchs

- Ceratocone

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de implantes de córnea é caracterizada por uma mistura de fabricantes de dispositivos médicos estabelecidos, inovadores em biotecnologia e organizações de bancos de olhos que, coletivamente, impulsionam o fornecimento, o desenvolvimento tecnológico e a adoção clínica. Os principais atores se concentram em expandir portfólios tanto para enxertos de doadores humanos quanto para córneas artificiais, apoiados por avanços em biomateriais, terapias celulares regenerativas e designs de implantes específicos para lamelas. Parcerias estratégicas com instituições de pesquisa, aprovações regulatórias para córneas sintéticas de próxima geração e investimentos em validação clínica moldam o ciclo de inovação. As empresas estão priorizando mercados com altos volumes de transplantes e disponibilidade limitada de doadores, posicionando substitutos artificiais como soluções escaláveis e transfronteiriças. Esforços para reduzir complicações pós-operatórias, estender a longevidade dos implantes e melhorar a clareza óptica permanecem centrais para a competição. Empresas emergentes estão ganhando força ao oferecer implantes personalizáveis adaptados a diferentes procedimentos cirúrgicos, enquanto atores estabelecidos aproveitam redes de distribuição e programas de treinamento para aprofundar a penetração no mercado. A diferenciação competitiva depende cada vez mais de resultados precisos, durabilidade e serviços de suporte ao cirurgião.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em setembro de 2025, a CorNeat Vision Ltd. anunciou que seu implante de córnea sintética CorNeat KPro restaurou a visão perfeita de 20/20 a um paciente cego devido a cicatrizes corneanas relacionadas ao herpes zoster, o primeiro caso desse tipo, marcando um importante marco clínico.

- Em novembro de 2024, a CorNeat Vision divulgou que seu dispositivo de patch de tecido sintético CorNeat EverPatch entrou no mercado dos EUA, ampliando sua oferta além dos implantes de córnea para substitutos de tecido para cirurgia ocular.

- Em junho de 2024, a CorneaGen lançou oficialmente sua oferta CTAK (Adição de Tecido Corneano para Ceratoplastia), fornecendo enxertos de tecido doador irradiados por gama, estéreis e não imunogênicos, pré-cortados e personalizados para pacientes com ceratocone, marcando uma mudança em direção a soluções de adição de tecido em vez de substituição total de enxertos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Tecido, Tipo de Transplante, Condição e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por implantes de córnea aumentará à medida que o diagnóstico precoce de doenças degenerativas da córnea se expanda nos sistemas de saúde globais.

- A adoção de córneas bioengenheiradas e sintéticas acelerará para enfrentar a persistente escassez de doadores.

- Técnicas de ceratoplastia minimamente invasivas e específicas por camada se tornarão prática padrão em centros cirúrgicos avançados.

- A medicina regenerativa e as terapias baseadas em células-tronco desempenharão um papel maior na restauração e reparo da córnea.

- O planejamento cirúrgico e a imagem assistidos por IA melhorarão a precisão e os resultados dos procedimentos.

- O turismo médico crescerá à medida que regiões com custos competitivos aumentem as capacidades de transplante de córnea.

- A durabilidade a longo prazo dos implantes e a redução do risco de rejeição permanecerão prioridades centrais de P&D.

- Campanhas de conscientização pública influenciarão positivamente as taxas de doação de órgãos e tecidos.

- Colaborações entre desenvolvedores de biotecnologia e instituições acadêmicas acelerarão os pipelines de inovação.

- O suporte mais amplo a reembolsos melhorará a acessibilidade para procedimentos avançados de implante de córnea.