Visão Geral do Mercado

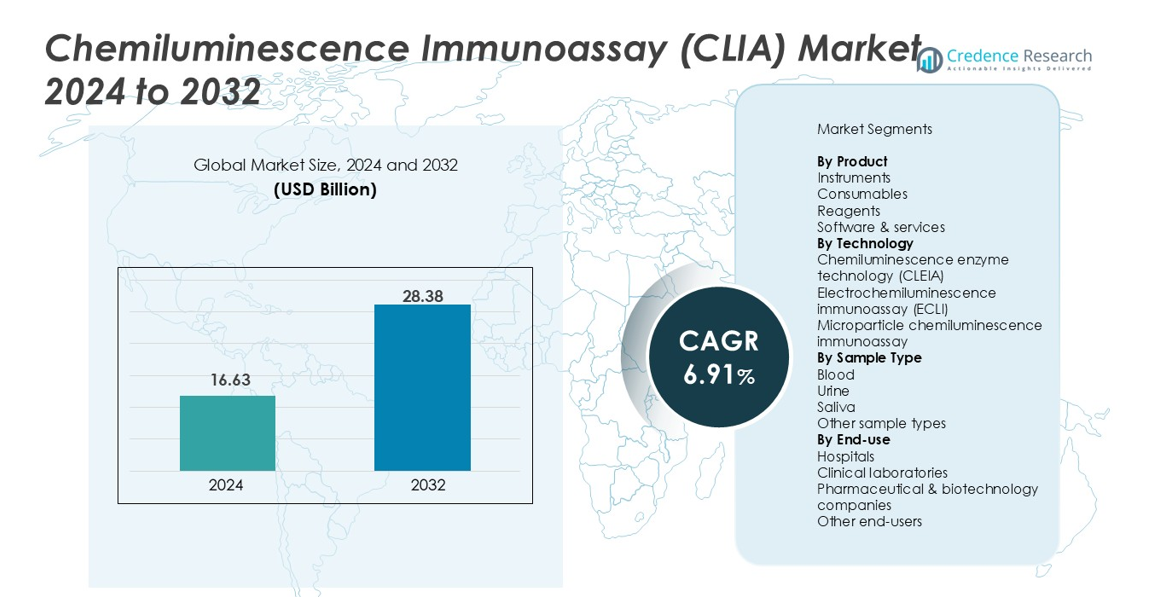

O tamanho do mercado de Imunoensaio por Quimioluminescência (CLIA) foi avaliado em USD 16,63 bilhões em 2024 e está projetado para atingir USD 28,38 bilhões até 2032, expandindo a uma CAGR de 6,91% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Imunoensaio por Quimioluminescência (CLIA) 2024 |

USD 16,63 bilhões |

| Imunoensaio por Quimioluminescência (CLIA), CAGR |

6,91% |

| Tamanho do Mercado de Imunoensaio por Quimioluminescência (CLIA) 2032 |

USD 28,38 bilhões |

O Mercado de Imunoensaio por Quimioluminescência (CLIA) é moldado por grandes players como Abbott Laboratories, Danaher Corporation, F. Hoffmann-La Roche Ltd, DiaSorin S.p.A, Bio-Rad Laboratories Inc., Revvity Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., Eurofins Scientific SE, Maccura Biotechnology Co. Ltd., e H.U. Group Holdings Inc., que fortalecem sua presença por meio de plataformas de analisadores avançados e portfólios de reagentes ampliados. A América do Norte liderou o Mercado de Imunoensaio por Quimioluminescência (CLIA) com uma participação de 39,4% em 2024, impulsionada por uma forte infraestrutura de diagnóstico e adoção de tecnologias de teste de alta sensibilidade. A Europa seguiu com 28,1%, apoiada pelo crescimento da automação e pela crescente demanda por triagem precisa de doenças em laboratórios clínicos.

Insights do Mercado

- O tamanho do mercado de Imunoensaio por Quimioluminescência (CLIA) foi de USD 16,63 bilhões em 2024 e atingirá USD 28,38 bilhões até 2032, registrando uma CAGR de 6,91%.

- A expansão do mercado é impulsionada pelo aumento nos volumes de testes para oncologia, doenças infecciosas e distúrbios endócrinos, com os Reagentes detendo uma participação de 48,6% como a categoria de produto dominante devido ao consumo recorrente em sistemas automatizados.

- Uma tendência chave inclui a mudança para ensaios multiplex de alta sensibilidade e a adoção mais ampla da tecnologia de eletroquimioluminescência, que liderou o segmento com uma participação de 52,3%.

- Os players da indústria fortalecem sua posição por meio de lançamentos de analisadores avançados, menus de ensaios ampliados e colaborações estratégicas em hospitais, laboratórios e empresas de biotecnologia.

- Regionalmente, a América do Norte detinha 39,4% do mercado em 2024, seguida pela Europa com 28,1%, enquanto a Ásia-Pacífico representava 22,7% e continua sendo a região de crescimento mais rápido devido à modernização diagnóstica crescente e à expansão das redes de laboratórios.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto

No mercado de Imunoensaio de Quimioluminescência (CLIA), os Reagentes dominaram o segmento de produtos com uma participação de 48,6% em 2024, impulsionados por sua utilização recorrente em diagnósticos de alta produtividade e pela disponibilidade crescente de menus de testes em doenças infecciosas, oncologia e endocrinologia. A crescente adoção de analisadores totalmente automatizados aumenta o consumo de reagentes, fortalecendo as receitas de longo prazo para os fabricantes. Os consumíveis representaram 27,4%, apoiados pelo aumento da automação do fluxo de trabalho laboratorial, enquanto os Instrumentos mantiveram uma participação de 17,9% devido à instalação de analisadores atualizados. Software & serviços capturaram os 6,1% restantes à medida que a demanda por plataformas de diagnóstico digital e gestão remota de instrumentos cresceu de forma constante.

- Por exemplo, a Siemens Healthineers introduziu o Analisador Atellica CI com maior rendimento de ensaio de quimioluminescência, o que aumentou o consumo de reagentes em laboratórios de médio volume.

Por Tecnologia

O mercado foi liderado pelo Imunoensaio de Eletroquimioluminescência (ECLI), com uma participação de 52,3% em 2024, apoiado por sua sensibilidade analítica superior, ampla faixa dinâmica e precisão aprimorada em testes de doenças complexas. Sua forte adoção em biomarcadores de oncologia, marcadores cardíacos e diagnósticos autoimunes acelerou a expansão do segmento. A tecnologia de enzima de quimioluminescência (CLEIA) deteve uma participação de 31,5% devido ao seu uso estabelecido em ensaios de rotina e compatibilidade com analisadores de médio volume. O imunoensaio de quimioluminescência de micropartículas representou 16,2%, fortalecido pelo rápido rendimento de ensaio e crescente integração em sistemas laboratoriais automatizados.

- Por exemplo, a Roche recebeu aprovação da FDA para seu teste de razão Elecsys β-Amiloide (42/40) CSF, que utiliza a tecnologia ECLIA, impulsionando a adoção em fluxos de trabalho de diagnóstico neurodegenerativo.

Por Tipo de Amostra

As amostras de sangue lideraram o segmento com uma participação de 64,7% em 2024, impulsionadas por sua relevância clínica em quase todas as categorias de testes de imunoensaio, incluindo perfil hormonal, marcadores tumorais e diagnósticos de doenças infecciosas. A confiabilidade e alta concentração de biomarcadores no soro e plasma aumentam a precisão dos ensaios, apoiando o uso generalizado em hospitais e laboratórios de diagnóstico. As amostras de urina capturaram uma participação de 19,3% devido aos benefícios de coleta não invasiva, particularmente em triagem de drogas e biomarcadores renais. A saliva representou 9,1% à medida que o interesse por diagnósticos domiciliares cresceu, enquanto outros tipos de amostras compreenderam 6,9% devido a aplicações de testes de nicho.

Visão Geral do Mercado

Crescente Carga de Doenças Crônicas e Infecciosas

A crescente prevalência global de doenças crônicas e infecciosas acelera fortemente a adoção de sistemas CLIA devido à sua sensibilidade superior, rápido tempo de resposta e amplo menu de ensaios. Hospitais e laboratórios de diagnóstico dependem cada vez mais do CLIA para a detecção precisa de marcadores oncológicos, biomarcadores cardíacos, distúrbios hormonais e patógenos infecciosos. A necessidade de diagnóstico precoce e monitoramento contínuo de condições de longo prazo expande significativamente os volumes de testes. Este impulsionador é ainda apoiado pelo aumento dos gastos com saúde e programas de triagem liderados pelo governo que promovem tecnologias de imunoensaio de alto desempenho.

- Por exemplo, o Ministério da Saúde do Brasil ampliou os programas de triagem de doenças infecciosas usando ensaios CLIA para HIV, hepatite B/C e sífilis, aumentando os volumes de testes em laboratórios públicos.

Avanços em Plataformas de Analisadores Automatizados

Os aprimoramentos tecnológicos em analisadores CLIA totalmente automatizados fortalecem a expansão do mercado ao melhorar o rendimento, reduzir a intervenção manual e permitir testes multiparâmetros. Os sistemas modernos oferecem maior precisão nos ensaios, detecção avançada por quimioluminescência e maior integração com sistemas de informação laboratoriais, apoiando fluxos de trabalho simplificados. Os fabricantes continuam a introduzir analisadores compactos e de alto rendimento adequados para laboratórios centralizados e centros de diagnóstico descentralizados. Essas inovações atraem prestadores de saúde que buscam eficiência operacional e resultados clínicos confiáveis, reforçando a adoção em mercados desenvolvidos e emergentes.

- Por exemplo, o MAGLUMI X6 da SNIBE oferece um alto rendimento de 450 testes por hora a partir de um único módulo, com até 412 posições de amostras, 30 posições de reagentes refrigerados e até 2000 testes contínuos sem interrupção de carregamento.

Crescimento do Uso de CLIA em Aplicações Diagnósticas Especializadas

A adoção de CLIA aumenta à medida que os testes clínicos se direcionam para diagnósticos especializados em oncologia, distúrbios autoimunes, saúde reprodutiva e doenças cardiovasculares. A capacidade do ensaio de detectar biomarcadores de baixa abundância com alta reprodutibilidade torna-o indispensável para a medicina de precisão e estratégias de tratamento personalizadas. A crescente demanda por ensaios de alta sensibilidade em instituições de pesquisa, clínicas especializadas e laboratórios de referência impulsiona ainda mais o crescimento. A expansão dos painéis de testes e os investimentos contínuos em P&D por empresas de diagnóstico ampliam o escopo de aplicação, fortalecendo o papel do CLIA na detecção e monitoramento avançado de doenças.

Tendências e Oportunidades Principais

Expansão de Ensaios Multiplex de Alta Sensibilidade

Uma tendência importante que molda o mercado de CLIA é a mudança para ensaios multiplex de alta sensibilidade que permitem a detecção simultânea de múltiplos biomarcadores a partir de uma única amostra. Isso melhora a eficiência diagnóstica e apoia a crescente necessidade de perfis abrangentes de doenças, especialmente em oncologia e doenças infecciosas. Os fabricantes estão investindo na miniaturização de ensaios, em químicas de detecção aprimoradas e na integração microfluídica, permitindo resultados mais rápidos e precisos. Essa tendência cria oportunidades para os laboratórios reduzirem os custos de teste enquanto melhoram a tomada de decisões clínicas e os resultados dos pacientes.

- Por exemplo, a Siemens Healthineers expandiu seu menu Atellica® IM com um ensaio de troponina I cardíaca de alta sensibilidade projetado para rápida detecção de lesão miocárdica.

Crescimento dos Diagnósticos Digitais e Conectividade Remota de Laboratórios

A crescente transformação digital na saúde cria novas oportunidades para sistemas CLIA integrados com plataformas baseadas em nuvem, análises impulsionadas por IA e capacidades de monitoramento remoto. Os laboratórios estão adotando cada vez mais soluções digitais para gerenciar fluxos de trabalho de ensaios, automatizar o controle de qualidade e melhorar a precisão dos dados. A conectividade remota de instrumentos apoia a manutenção preventiva e operações ininterruptas. Esses avanços fortalecem modelos de teste descentralizados e permitem uma gestão eficiente de amostras em redes multisite. À medida que os diagnósticos digitais se expandem, os fornecedores que oferecem soluções CLIA interoperáveis e habilitadas por software ganham uma vantagem competitiva significativa.

- Por exemplo, a Roche Diagnostics aprimorou suas soluções integradas cobas® pro com middleware conectado à nuvem, permitindo monitoramento de desempenho em tempo real e gestão automatizada de QC.

Principais Desafios

Alto Investimento Inicial e Custos Operacionais

Apesar da forte demanda, os altos custos de aquisição de analisadores CLIA automatizados e as despesas recorrentes com reagentes e consumíveis apresentam grandes desafios para laboratórios menores e instalações de saúde. Restrições orçamentárias limitam a adoção, especialmente em países de baixa e média renda. Além disso, manter o tempo de atividade dos instrumentos, treinar operadores especializados e garantir conformidade com os padrões regulatórios aumentam os encargos operacionais. Essas barreiras relacionadas aos custos retardam a penetração no mercado, obrigando os fabricantes a explorar modelos de sistemas acessíveis e programas de aluguel de reagentes.

Complexidades Regulatórias e Requisitos de Conformidade de Qualidade

Estruturas regulatórias rigorosas que regem o desenvolvimento, validação e fabricação de imunoensaios representam desafios para os participantes da indústria. Alcançar desempenho consistente dos ensaios, atender às certificações de qualidade globais e passar por auditorias periódicas aumentam o tempo de entrada no mercado e a complexidade operacional. Variações nos caminhos de aprovação diagnóstica entre regiões complicam ainda mais as estratégias de comercialização global. Garantir a padronização de reagentes, manter a consistência entre lotes e aderir às normas de segurança laboratorial em evolução permanecem obstáculos críticos que as empresas devem enfrentar para manter a confiabilidade do produto e a confiança do mercado.

Análise Regional

América do Norte

A América do Norte dominou o Mercado de Imunoensaio de Quimioluminescência (CLIA) com uma participação de 39,4% em 2024, impulsionada pela forte adoção de tecnologias diagnósticas avançadas, infraestrutura de saúde bem estabelecida e altos volumes de testes em doenças infecciosas, oncologia e distúrbios endócrinos. A região se beneficia da presença de fabricantes líderes de diagnósticos e atualizações tecnológicas contínuas em analisadores automatizados. A crescente demanda por testes de biomarcadores de alta sensibilidade e o aumento da ênfase em programas de detecção precoce apoiam ainda mais a expansão do mercado. O crescimento também é reforçado pela expansão da cobertura de reembolso e investimentos em iniciativas de medicina de precisão nos EUA e Canadá.

Europa

A Europa representou uma participação de 28,1% em 2024, apoiada por um ecossistema de diagnósticos clínicos maduro, crescente carga de doenças crônicas e uso extensivo de sistemas CLIA em hospitais e laboratórios de referência. O foco regulatório em imunoensaios de alta precisão fortalece a adoção de plataformas avançadas, especialmente na Alemanha, Reino Unido, França e Itália. Investimentos crescentes em automação laboratorial e integração de diagnósticos digitais aceleram a penetração no mercado. A crescente demanda por analisadores de alta capacidade em instalações de saúde pública e a expansão dos testes oncológicos contribuem ainda mais para o crescimento consistente do mercado da Europa dentro do segmento CLIA.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 22,7% em 2024 e representa a região de expansão mais rápida, impulsionada pelo aumento dos gastos com saúde, modernização diagnóstica generalizada e crescente prevalência de doenças infecciosas e distúrbios metabólicos. China, Índia, Japão e Coreia do Sul lideram a adoção devido à expansão das redes laboratoriais e rápida integração de sistemas automatizados de imunoensaio. A crescente ênfase na triagem precoce de doenças, reformas de saúde apoiadas pelo governo e maior acessibilidade aos testes estão acelerando a penetração no mercado. A forte presença de fabricantes regionais de diagnósticos e os crescentes investimentos na produção local de reagentes CLIA fortalecem ainda mais as perspectivas de crescimento a longo prazo da Ásia-Pacífico.

América Latina

A América Latina capturou uma participação de 5,6% em 2024, impulsionada pela expansão das capacidades de diagnóstico no Brasil, México, Argentina e Colômbia. O crescimento é apoiado pelo aumento dos volumes de testes para doenças infecciosas, maior acesso a analisadores automatizados e crescente demanda por soluções de imunoensaio econômicas. A expansão da saúde privada e a modernização dos laboratórios clínicos contribuem para uma maior adoção dos sistemas CLIA. No entanto, restrições orçamentárias e estruturas de reembolso desiguais influenciam o desempenho do mercado. Investimentos contínuos em programas de saúde pública e o aumento da conscientização sobre triagem diagnóstica precoce continuam a criar oportunidades favoráveis para o desenvolvimento do mercado.

Médio Oriente & África

A região do Médio Oriente & África deteve uma participação de 4,2% em 2024, impulsionada por melhorias graduais na infraestrutura de saúde e crescente adoção de plataformas de diagnóstico modernas nos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Egito. A demanda por sistemas CLIA cresce à medida que os hospitais aprimoram a vigilância de doenças e expandem programas de triagem para condições crônicas e infecciosas. Investimentos do setor privado, juntamente com o aumento da automação laboratorial, apoiam a expansão do mercado. Apesar do potencial de crescimento, desafios como força de trabalho qualificada limitada e restrições orçamentárias persistem. No entanto, as iniciativas de modernização da saúde em expansão continuam a fortalecer a adoção de CLIA a longo prazo na região.

Segmentações de Mercado

Por Produto

- Instrumentos

- Consumíveis

- Reagentes

- Software & serviços

Por Tecnologia

- Tecnologia de enzima quimioluminescente (CLEIA)

- Imunoensaio de eletroquimioluminescência (ECLI)

- Imunoensaio de quimioluminescência de micropartículas

Por Tipo de Amostra

- Sangue

- Urina

- Saliva

- Outros tipos de amostra

Por Uso Final

- Hospitais

- Laboratórios clínicos

- Empresas farmacêuticas & de biotecnologia

- Outros usuários finais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Imunoensaio de Quimioluminescência (CLIA) é moldada por líderes como Abbott Laboratories, Bio-Rad Laboratories Inc., Danaher Corporation, DiaSorin S.p.A, Eurofins Scientific SE, F. Hoffmann-La Roche Ltd, H.U. Group Holdings Inc., Maccura Biotechnology Co. Ltd., Revvity Inc., e Shenzhen Mindray Bio-Medical Electronics Co. Ltd. Estas empresas fortalecem sua posição no mercado através de inovação contínua de produtos, expansão de plataformas de analisadores automatizados e desenvolvimento de portfólios de reagentes de alta sensibilidade. Iniciativas estratégicas, incluindo atualizações tecnológicas, aprovações regulatórias, parcerias com laboratórios clínicos e expansão em mercados emergentes, ampliam seu alcance global. Os fabricantes investem cada vez mais em diagnósticos digitais, soluções de conectividade remota e menus de ensaios mais amplos para atender à crescente demanda por testes em oncologia, doenças infecciosas e gestão de distúrbios crônicos. A crescente ênfase em diagnósticos de precisão e automação laboratorial intensifica ainda mais a atividade do mercado, permitindo que os principais players se diferenciem através da confiabilidade de desempenho, escalabilidade e redes de serviços robustas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em abril de 2024, a Mindray introduziu o analisador CLIA CL-2600i, um instrumento compacto de médio volume capaz de realizar ~240 testes/hora.

- Em março de 2024, a Zybio lançou seu analisador de imunoensaio quimioluminescente totalmente automatizado EXI 8000 na exposição CACLP 2024.

- Em julho de 2023, a Fapon revelou seu sistema CLIA de alta capacidade Shine i8000/9000 durante a AACC 2023 Clinical Lab Expo. O analisador suporta até 900 testes/hora.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Tecnologia, Tipo de Amostra, Uso Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que os provedores de saúde adotarem ensaios diagnósticos de alta sensibilidade para detecção precoce de doenças.

- A automação em laboratórios clínicos aumentará a demanda por analisadores CLIA avançados com maior capacidade.

- O crescimento nos testes de oncologia, cardiologia e doenças infecciosas fortalecerá a relevância de painéis CLIA especializados.

- Diagnósticos digitais e otimização de fluxo de trabalho impulsionada por IA aprimorarão a precisão dos ensaios e a eficiência operacional.

- Modelos de teste no ponto de atendimento e descentralizados gradualmente incorporarão sistemas CLIA compactos.

- Os fabricantes investirão na expansão de portfólios de reagentes para apoiar aplicações clínicas mais amplas.

- Mercados emergentes ganharão tração devido à melhoria da infraestrutura de saúde e programas de triagem aprimorados.

- A integração de conectividade em nuvem e monitoramento remoto se tornará padrão em analisadores de próxima geração.

- A medicina personalizada e a pesquisa focada em biomarcadores impulsionarão o desenvolvimento de plataformas CLIA ultra-sensíveis.

- A harmonização regulatória e os avanços em conformidade de qualidade apoiarão a penetração global do mercado e a confiabilidade dos produtos.