Visão Geral do Mercado

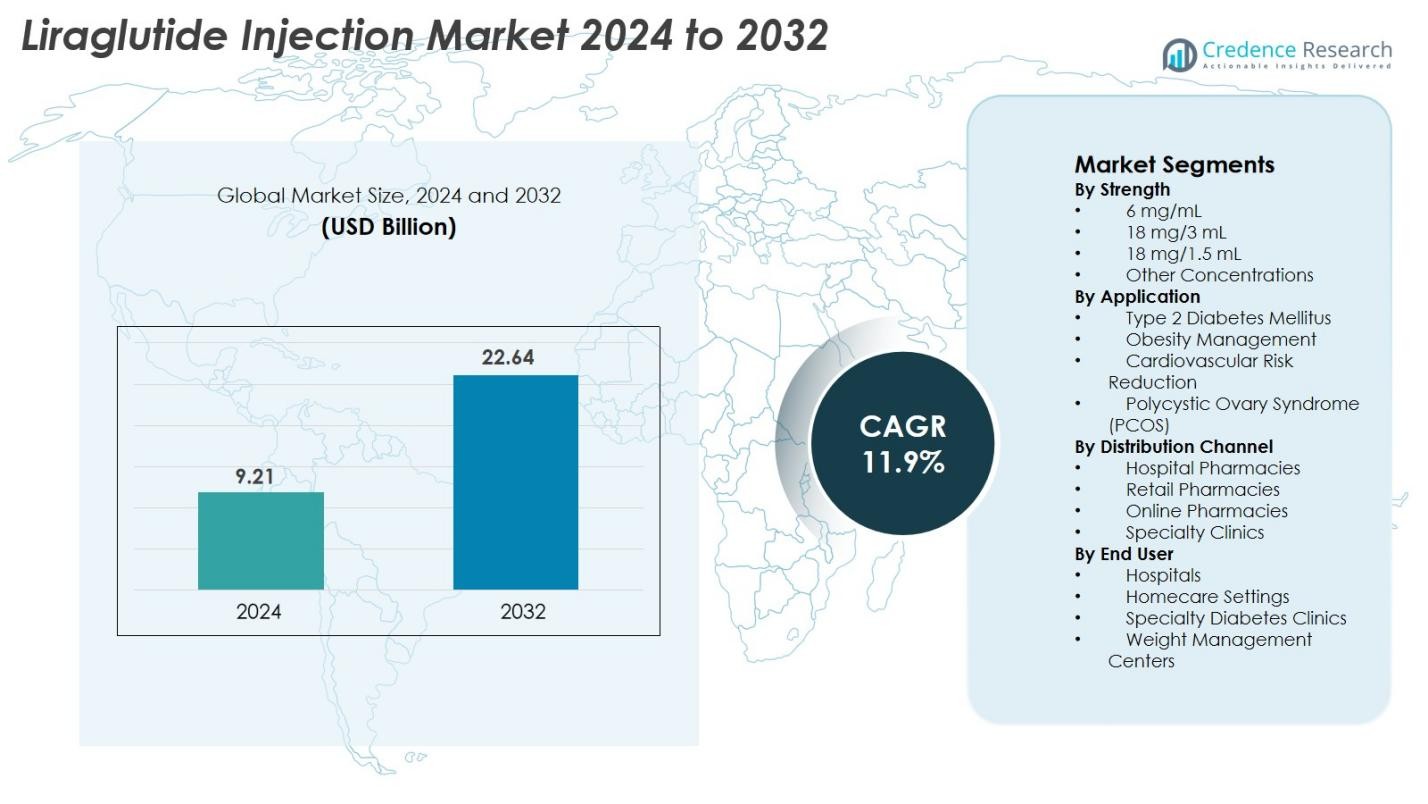

O tamanho do mercado de Injeção de Liraglutida foi avaliado em USD 9,21 bilhões em 2024 e prevê-se que atinja USD 22,64 bilhões até 2032, com um CAGR de 11,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Injeção de Liraglutida 2024 |

USD 9,21 bilhões |

| Mercado de Injeção de Liraglutida, CAGR |

11,9% |

| Tamanho do Mercado de Injeção de Liraglutida 2032 |

USD 22,64 bilhões |

O mercado de Injeção de Liraglutida é impulsionado pela forte participação de líderes como Novo Nordisk A/S, Bachem Holding AG, HEC Pharma Co. Ltd., Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide e Amphastar Pharmaceuticals, Inc. A Novo Nordisk continua sendo a líder de mercado devido ao seu extenso portfólio de terapias GLP-1 e à sua forte distribuição global. Regionalmente, a América do Norte lidera o mercado com uma participação de 38,6%, apoiada pela alta prevalência de diabetes e obesidade e por sistemas de reembolso fortes, seguida pela Europa com 29,4% e Ásia-Pacífico com 22,7%, refletindo a adoção crescente e o aumento das desordens metabólicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Injeção de Liraglutida foi avaliado em USD 9,21 bilhões em 2024 e projeta-se que atinja USD 22,64 bilhões até 2032, crescendo a um CAGR de 11,9% durante o período de previsão.

- O forte crescimento do mercado é impulsionado pelo aumento das taxas globais de diabetes e obesidade, pela crescente adoção de terapias GLP-1 e pelo uso expandido da liraglutida no gerenciamento de peso e desordens metabólicas.

- As tendências de mercado incluem uma maior preferência por canetas de injeção pré-cheias, crescente aceitação de tratamentos GLP-1 de longa duração e expansão das aplicações clínicas além do diabetes, em direção à redução de riscos cardiovasculares e metabólicos.

- Principais players como Novo Nordisk, Bachem, HEC Pharma, Hybio Pharma e Shenzhen JYMed fortalecem a concorrência através de avanços na fabricação, inovação em peptídeos e capacidades de fornecimento expandidas.

- Regionalmente, a América do Norte lidera com 38,6% de participação, seguida pela Europa com 29,4% e Ásia-Pacífico com 22,7%, enquanto a concentração de 18 mg/3 mL domina o segmento com quase 46,8% de participação, apoiada por um alto volume de prescrições globais.

Análise de Segmentação de Mercado

Por Concentração

O mercado de Injeção de Liraglutida é segmentado em 6 mg/mL, 18 mg/3 mL, 18 mg/1,5 mL e outras concentrações, com 18 mg/3 mL dominando o segmento com 46,8% de participação. Sua forte adoção é impulsionada pelo seu uso generalizado tanto na terapia de diabetes quanto de obesidade, designs de caneta pré-cheia de fácil uso e alto volume de prescrições em mercados desenvolvidos. A conveniência comprovada da dosagem e a forte aceitação clínica do formato apoiam ainda mais a demanda. Enquanto isso, 6 mg/mL e 18 mg/1,5 mL continuam a crescer de forma constante devido ao aumento da acessibilidade e ao uso expandido em economias emergentes.

- Por exemplo, a Novo Nordisk demonstrou o desempenho de sua formulação de liraglutida através do estudo SCALE Obesidade e Pré-diabetes, onde os pacientes que receberam liraglutida alcançaram uma redução média de 8,0 kg no peso corporal em comparação com o placebo.

Por Aplicação

O segmento de aplicação inclui Diabetes Mellitus Tipo 2, Gestão da Obesidade, Redução de Risco Cardiovascular e Síndrome do Ovário Policístico (SOP), com o Diabetes Mellitus Tipo 2 liderando com 52,4% de participação. Este domínio é impulsionado pelo aumento da prevalência global de diabetes, pela melhora na adesão ao tratamento devido aos benefícios de controle glicêmico da liraglutida e por resultados clínicos favoráveis. A Gestão da Obesidade é o subsegmento de crescimento mais rápido devido ao aumento das taxas de obesidade e à crescente preferência por farmacoterapia baseada em GLP-1. O crescimento adicional decorre de diretrizes que recomendam liraglutida para pacientes que necessitam de melhores resultados metabólicos.

- Por exemplo, em um estudo randomizado de pacientes que receberam 3,0 mg de liraglutida (adjunto à dieta e exercício), a perda de peso média foi de 8,8 kg e 35,9% dos participantes perderam mais de 10% do peso corporal.

Por Canal de Distribuição

Os canais de distribuição incluem Farmácias Hospitalares, Farmácias de Varejo, Farmácias Online e Clínicas Especializadas, com as Farmácias de Varejo detendo a maior participação com 41,7% devido às altas taxas de dispensação de prescrições e forte acessibilidade dos pacientes. Sua ampla penetração em áreas urbanas e semiurbanas apoia a adoção consistente. As Farmácias Online estão se expandindo rapidamente à medida que as opções de saúde digital e entrega em domicílio ganham popularidade, especialmente entre pacientes com doenças crônicas. As Farmácias Hospitalares mantêm uma demanda constante devido a prescrições orientadas por especialistas para pacientes recém-diagnosticados, enquanto as Clínicas Especializadas contribuem através de programas de obesidade e distúrbios metabólicos.

Principais Motores de Crescimento

Crescente Carga Global de Diabetes e Obesidade

O mercado de Injeção de Liraglutida está experimentando um crescimento significativo, impulsionado principalmente pela crescente prevalência global de diabetes tipo 2 e obesidade. Com mais de 537 milhões de adultos vivendo com diabetes e mais de 1 bilhão de indivíduos classificados como obesos globalmente, a demanda por agonistas do receptor GLP-1 de ação prolongada, como a liraglutida, aumentou substancialmente. A eficácia comprovada da liraglutida no controle glicêmico, redução de peso e diminuição dos riscos cardiometabólicos a torna uma opção terapêutica preferida para o manejo a longo prazo. Os profissionais de saúde estão cada vez mais prescrevendo liraglutida para pacientes que não respondem adequadamente a agentes antidiabéticos orais, fortalecendo sua adoção. Iniciativas de saúde pública promovendo o diagnóstico precoce de distúrbios metabólicos, combinadas com o aumento da conscientização sobre terapias injetáveis, expandem ainda mais a penetração no mercado. Além disso, o crescimento das populações urbanas, estilos de vida sedentários e uma demografia envelhecida contribuem para um aumento sustentado nos potenciais grupos de pacientes. Esses fatores coletivamente posicionam a liraglutida como uma opção de tratamento crítica, impulsionando uma forte expansão do mercado global.

- Por exemplo, o estudo SCALE Obesity da Novo Nordisk registrou uma redução média de peso de 8,0 kg entre os participantes que receberam liraglutida.

Expansão do Uso na Gestão da Obesidade e Distúrbios Metabólicos

Outro fator importante é a rápida adoção crescente das injeções de liraglutida na gestão da obesidade e distúrbios metabólicos relacionados. A aprovação regulatória da liraglutida para o manejo crônico do peso acelerou sua demanda, especialmente à medida que complicações relacionadas à obesidade, como doenças cardiovasculares, SOP e resistência à insulina, aumentam acentuadamente. Pacientes que buscam soluções de perda de peso não cirúrgicas confiam cada vez mais na liraglutida devido aos seus benefícios duplos de supressão do apetite e melhora da função metabólica. Centros de bem-estar, clínicas de endocrinologia e programas de gerenciamento de peso estão incorporando terapias GLP-1 nos cuidados de rotina, ampliando ainda mais a base de mercado. Evidências clínicas aumentadas demonstrando a capacidade da liraglutida de reduzir eventos cardiovasculares e melhorar a qualidade de vida geral aumentam sua aceitação terapêutica. Em muitos países, a obesidade agora é reconhecida como uma doença crônica, levando seguradoras e sistemas de saúde a expandirem a cobertura para farmacoterapia supervisionada por médicos. Esses desenvolvimentos contribuem coletivamente para um forte e sustentado crescimento no segmento de tratamento de obesidade e distúrbios metabólicos do mercado.

- Por exemplo, o estudo SCALE Maintenance da Novo Nordisk relatou que indivíduos tratados com liraglutida mantiveram uma redução de peso de 6,2 kg em relação ao início do estudo durante todo o período do estudo.

Crescente Preferência por Sistemas Avançados de Administração Injetável

O desenvolvimento de sistemas inovadores de administração de medicamentos está influenciando significativamente a expansão do mercado para injeções de liraglutida. Canetas de injeção pré-cheias e prontas para uso tornaram-se um grande facilitador da adoção, oferecendo conveniência, dosagem precisa e facilidade de manuseio para pacientes que necessitam de administração diária. A mudança de formatos de frasco e seringa para modernos injetores de caneta melhorou a adesão do paciente, reduziu erros de dosagem e aprimorou a experiência do usuário—fatores-chave que impulsionam a adesão à terapia a longo prazo. Os fabricantes estão investindo ainda mais na otimização de dispositivos, focando em designs ergonômicos, mecanismos de ajuste de dose e desconforto mínimo na injeção. Essas melhorias tecnológicas aumentam a aceitação entre pacientes recém-diagnosticados e aqueles em transição de medicamentos orais. Além disso, a crescente tendência de autoadministração e gerenciamento de doenças crônicas em casa está alinhada com os formatos de caneta de liraglutida. A integração da saúde digital, incluindo dispositivos de injeção conectados e lembretes móveis, está surgindo como um catalisador adicional que apoia o crescimento contínuo dentro do ecossistema global de administração de liraglutida.

Tendências e Oportunidades Principais

Acelerando P&D para Expansão de Múltiplas Indicações

O foco crescente na pesquisa de agonistas do receptor GLP-1 oferece oportunidades significativas para o mercado de Injeção de Liraglutida. Pesquisadores estão explorando ativamente o potencial da liraglutida em novas áreas terapêuticas, incluindo doença hepática gordurosa não alcoólica (DHGNA), proteção cardiovascular, apneia do sono ligada à obesidade e distúrbios metabólicos reprodutivos. Essas investigações clínicas são apoiadas por evidências crescentes da capacidade da liraglutida de reduzir a inflamação, melhorar o metabolismo lipídico e apoiar a redução de peso a longo prazo. À medida que as doenças metabólicas continuam a se sobrepor, aprovações de múltiplas indicações podem aumentar substancialmente o grupo de pacientes elegíveis e ampliar o endosso dos provedores de saúde. As empresas farmacêuticas também estão aproveitando estratégias de terapia combinada, integrando liraglutida com insulina ou outros medicamentos para perda de peso para melhorar os resultados do tratamento. Este pipeline contínuo de inovação posiciona a liraglutida como uma molécula versátil com potencial para expandir muito além do tratamento de diabetes e obesidade, abrindo caminhos lucrativos para participantes do mercado em vários segmentos terapêuticos.

- Por exemplo, em um ensaio randomizado de DHGNA publicado no The Lancet, a liraglutida alcançou resolução histológica da esteato-hepatite em 9 de 23 pacientes tratados em comparação com 2 de 22 no grupo de controle.

Aumento da Adoção de Saúde Digital e Gestão Remota de Pacientes

A crescente mudança em direção à saúde digital apresenta uma grande oportunidade para expandir o uso da liraglutida em todo o mundo. O monitoramento remoto de pacientes, consultas de telemedicina e aplicativos de saúde móvel tornaram a gestão de doenças crônicas mais eficiente e acessível. Pacientes que usam injeções de liraglutida dependem cada vez mais de ferramentas digitais para lembretes de dose, acompanhamento de adesão e feedback em tempo real. Essas plataformas melhoram a conformidade com o tratamento, especialmente em regimes de longo prazo, como terapia de obesidade ou diabetes. Os provedores de saúde se beneficiam de painéis integrados que lhes permitem monitorar o progresso dos pacientes e ajustar doses remotamente, reduzindo a necessidade de visitas presenciais frequentes. Além disso, farmácias digitais e serviços de prescrição online estão facilitando o acesso à liraglutida para pacientes em regiões rurais ou carentes. À medida que os ecossistemas digitais amadurecem globalmente, eles criam um ambiente de apoio para uma adoção mais ampla da liraglutida e posicionam as terapias GLP-1 como componentes-chave no cuidado metabólico moderno assistido por tecnologia.

- Por exemplo, a Novo Nordisk e a Noom estabeleceram uma parceria no final de 2019 para fornecer soluções de saúde digital para indivíduos com obesidade.

Desafios Principais

Alto Custo de Tratamento e Cobertura de Reembolso Limitada

Um grande desafio enfrentado pelo mercado de Injeção de Liraglutida é o alto custo da terapia, que restringe a acessibilidade para muitos pacientes, particularmente em regiões em desenvolvimento. A liraglutida é precificada significativamente mais alta do que os medicamentos antidiabéticos convencionais, tornando o tratamento a longo prazo financeiramente oneroso para grupos de renda média. Em muitos países, a cobertura de reembolso para medicamentos de gestão de obesidade permanece limitada, pois os seguradores frequentemente classificam o tratamento para perda de peso como não essencial ou cosmético. Essa falta de apoio financeiro reduz a adoção, apesar dos comprovados benefícios clínicos. Mesmo no cuidado do diabetes, os frameworks de reembolso variam amplamente entre os sistemas de saúde, criando desigualdades no acesso. As preocupações com o custo também impactam a adesão à medicação, com alguns pacientes interrompendo a terapia devido à pressão econômica. Essas barreiras de preço e cobertura representam um obstáculo substancial para a expansão do mercado, exigindo reformas políticas, ajustes de preços e uma participação mais ampla dos seguradores para melhorar o acesso dos pacientes.

Requisitos Regulatórios Rigorosos e Considerações de Segurança

A fiscalização regulatória representa outro desafio significativo para o mercado de Injeção de Liraglutida. Como um análogo biologicamente ativo do GLP-1, a liraglutida passa por uma avaliação rigorosa relacionada à segurança, eficácia e resultados de saúde a longo prazo. As autoridades regulatórias monitoram de perto potenciais efeitos adversos, como desconforto gastrointestinal, risco de pancreatite, preocupações relacionadas à tireoide e implicações cardiovasculares. Essas considerações de segurança exigem extensos ensaios clínicos, vigilância pós-comercialização e relatórios contínuos de dados, aumentando os custos de desenvolvimento e conformidade para os fabricantes. Em algumas regiões, atrasos regulatórios ou diferentes caminhos de aprovação dificultam a entrada oportuna no mercado. Além disso, a crescente concorrência de novas terapias de GLP-1 e agonistas duais eleva as expectativas de desempenho, tornando essencial que os fabricantes demonstrem perfis de segurança superiores. Essas exigências regulatórias e clínicas rigorosas criam complexidade operacional e podem limitar a velocidade com que os produtos de liraglutida se expandem para novas indicações ou mercados.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado de Injeção de Liraglutida, com 38,6%, impulsionada por uma alta prevalência de obesidade, diabetes e síndrome metabólica nos EUA e no Canadá. A forte adoção de terapias GLP-1, sistemas de reembolso bem estabelecidos e a presença de fabricantes líderes sustentam o crescimento contínuo. O uso crescente de liraglutida tanto para diabetes quanto para controle de peso, apoiado por práticas clínicas avançadas, impulsiona taxas de prescrição mais altas. A expansão da telessaúde, farmácias digitais e campanhas de conscientização para o tratamento da obesidade fortalece ainda mais a dominância da região, garantindo demanda contínua nos canais de farmácias comerciais e hospitalares.

Europa

A Europa representa 29,4% do mercado de Injeção de Liraglutida, apoiada pelo aumento da incidência de diabetes, diretrizes clínicas estruturadas e ampla aceitação dos agonistas do receptor GLP-1. Países como Alemanha, Reino Unido, França e os países nórdicos mostram forte adesão devido à adoção ativa de protocolos de manejo da obesidade baseados em evidências. Ambientes de reembolso favoráveis para terapias de diabetes também contribuem para maior acessibilidade. O foco crescente na farmacoterapia para perda de peso e redução de risco cardiovascular aumenta o uso. O aumento dos gastos com saúde, populações envelhecidas e forte presença de clínicas especializadas em diabetes impulsionam uma maior penetração nos mercados da Europa Ocidental e Oriental.

Ásia-Pacífico

A Ásia-Pacífico representa uma das regiões de crescimento mais rápido, com 22,7% de participação de mercado, impulsionada pelo aumento das taxas de diabetes, mudanças no estilo de vida e crescente prevalência de obesidade na China, Índia, Japão e Sudeste Asiático. A urbanização, o comportamento sedentário e o aumento da renda disponível aceleram a demanda por terapias GLP-1. A adoção da liraglutida está se fortalecendo à medida que os governos promovem o manejo de doenças crônicas e expandem a modernização da saúde. Aumentos nas aprovações, expansão da cadeia de suprimentos e maior conscientização dos médicos apoiam o crescimento, enquanto programas de tratamento focados na obesidade impulsionam ainda mais a adesão. A rápida expansão de farmácias online e redes hospitalares melhora a acessibilidade a medicamentos em centros urbanos densamente povoados.

América Latina

A América Latina captura 5,8% do mercado de Injeção de Liraglutida, impulsionada pelo aumento dos encargos de obesidade e diabetes no Brasil, México, Chile e Argentina. A crescente aceitação de terapias injetáveis modernas e a expansão dos sistemas de saúde privados contribuem para o aumento da demanda. Embora as restrições de reembolso limitem a adoção em larga escala, o aumento da renda da classe média e a maior conscientização dos médicos apoiam a penetração no mercado. Centros de saúde urbanos utilizam cada vez mais a liraglutida para programas de gerenciamento de peso, enquanto iniciativas de saúde pública focadas na obesidade estimulam a demanda regional. A expansão da distribuição farmacêutica multinacional e das plataformas de farmácias digitais está gradualmente melhorando a acessibilidade nas principais regiões metropolitanas.

Médio Oriente & África

A região do Médio Oriente & África detém 3,5% de participação de mercado, apoiada por uma crescente prevalência de distúrbios metabólicos relacionados ao estilo de vida, especialmente em países do Golfo, como Arábia Saudita, Emirados Árabes Unidos e Catar. O aumento das taxas de obesidade devido a padrões alimentares e comportamento sedentário impulsiona uma maior demanda por terapias GLP-1. A infraestrutura de saúde melhorada, o crescimento de clínicas especializadas e a crescente adoção de tratamentos injetáveis premium apoiam a expansão do mercado. No entanto, a cobertura de reembolso limitada e a sensibilidade ao custo em partes da África restringem o uso generalizado. Apesar disso, a expansão dos sistemas de saúde urbanos e o aumento da conscientização sobre soluções de gerenciamento de peso continuam a melhorar a adoção regional.

Segmentações de Mercado

Por Concentração

- 6 mg/mL

- 18 mg/3 mL

- 18 mg/1,5 mL

- Outras Concentrações

Por Aplicação

- Diabetes Mellitus Tipo 2

- Gerenciamento de Obesidade

- Redução de Risco Cardiovascular

- Síndrome do Ovário Policístico (SOP)

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Clínicas Especializadas

Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Clínicas Especializadas em Diabetes

- Centros de Gerenciamento de Peso

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de Injeção de Liraglutida apresenta um cenário competitivo cada vez mais dinâmico, impulsionado pela forte participação de fabricantes farmacêuticos globais e regionais. A Novo Nordisk A/S permanece como a principal empresa, aproveitando seu portfólio de marcas estabelecidas, dados clínicos extensivos e amplas redes de distribuição. Empresas como HEC Pharma Co. Ltd., Bachem Holding AG, Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide e Amphastar Pharmaceuticals, Inc. estão fortalecendo suas posições através de expansões estratégicas de fabricação, capacidades de produção de peptídeos e parcerias visando a demanda de grande volume de GLP-1. Estas empresas se concentram em melhorar a eficiência de produção, garantir aprovações regulatórias e expandir a presença em mercados de alto crescimento na Ásia-Pacífico e América Latina. O ambiente competitivo é ainda moldado por investimentos crescentes em melhorias de formulação, inovações em dispositivos de caneta injetora e iniciativas de acessibilidade destinadas a melhorar o acesso dos pacientes. À medida que a demanda por terapias para diabetes e obesidade acelera, espera-se que a concorrência se intensifique, impulsionando a inovação e a penetração global mais ampla.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Hybio Pharmaceutical Co. Ltd.

- Viruj Pharmaceutical

- Wuxi Asiapeptide

- Bachem Holding AG

- Shenzhen JYMed Technology Co. Ltd.

- Novo Nordisk A/S

- HEC Pharma Co. Ltd.

- ALP Pharm Beijing Co. Ltd.

- Kingpep Biotechnology

- Amphastar Pharmaceuticals, Inc.

Desenvolvimentos Recentes

- Em outubro de 2025, a Lupin lançou sua injeção de liraglutida (18 mg/3 mL caneta pré-cheia de uso único) nos Estados Unidos.

- Em agosto de 2025, a Teva Pharmaceuticals, Inc. anunciou a aprovação pela FDA e o lançamento nos EUA de uma versão genérica da injeção de liraglutida (marca: Saxenda), posicionando-a como a primeira terapia genérica GLP-1 para perda de peso.

- Em julho de 2025, a Lupin Limited obteve aprovação da FDA para sua versão injetável genérica de liraglutida (bioequivalente ao Victoza) no mercado dos EUA, como parte de seu segmento de genéricos complexos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Força, Aplicação, Canal de Distribuição, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado testemunhará um forte crescimento à medida que a prevalência de obesidade e diabetes continua a aumentar globalmente.

- A adoção de terapias GLP-1 acelerará devido a melhores resultados clínicos e maior aceitação por parte dos médicos.

- O uso de liraglutida se expandirá para novas indicações metabólicas apoiadas por pesquisas clínicas em andamento.

- Injetores de caneta pré-cheios impulsionarão maior adesão dos pacientes e fortalecerão a adoção de terapias a longo prazo.

- A integração da saúde digital melhorará o monitoramento do tratamento e apoiará a gestão remota de pacientes.

- As empresas farmacêuticas aumentarão os investimentos na fabricação de peptídeos e inovação em sistemas de entrega.

- Os mercados emergentes experimentarão rápida adoção à medida que a infraestrutura de saúde e a conscientização melhoram.

- A pressão competitiva se intensificará com mais atores entrando no espaço de medicamentos GLP-1 e de gerenciamento de peso.

- Estratégias de precificação e melhorias no reembolso se tornarão essenciais para expandir o acesso dos pacientes.

- Aprovações regulatórias para usos terapêuticos mais amplos criarão novas oportunidades de crescimento nos mercados globais.