Mercado de Instrumentos de Mapeamento Cerebral

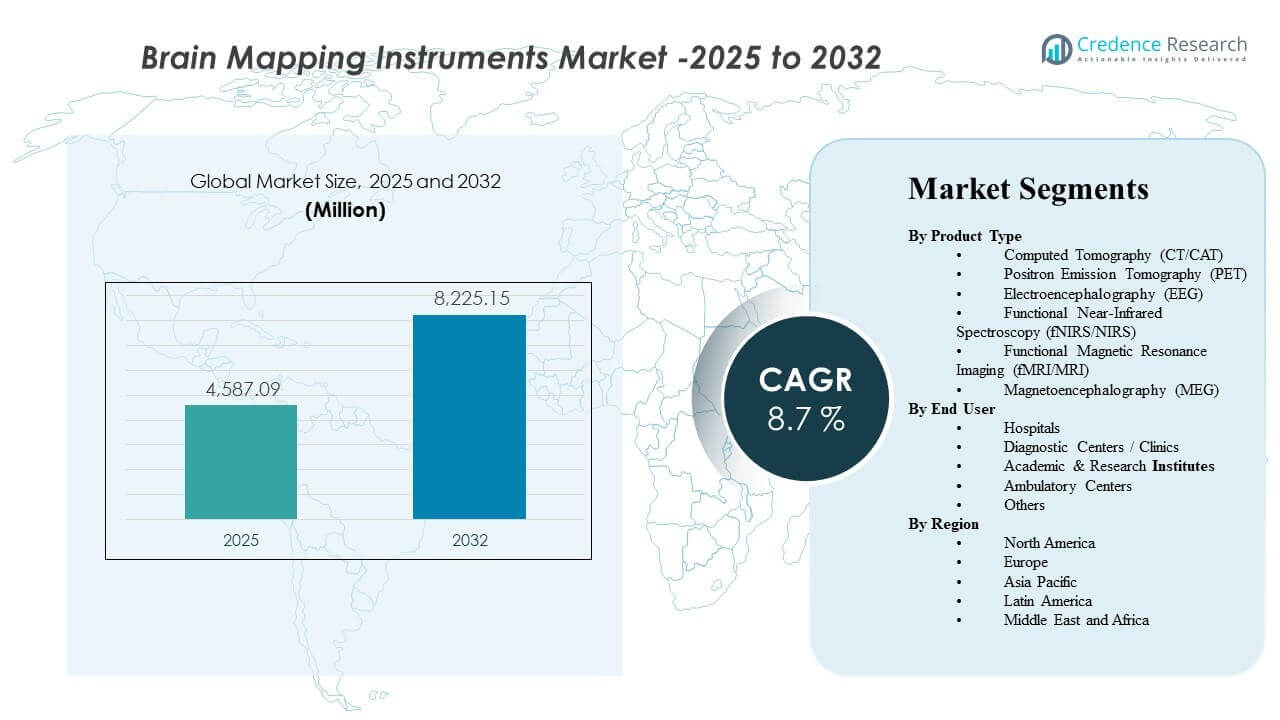

O tamanho do mercado global de Instrumentos de Mapeamento Cerebral foi estimado em USD 4587,09 milhões em 2025 e espera-se que atinja USD 8225,15 milhões até 2032, crescendo a uma CAGR de 8,7% de 2025 a 2032. O crescimento é impulsionado principalmente pela crescente necessidade clínica e de pesquisa para detectar, localizar e monitorar distúrbios neurológicos usando modalidades de imagem e neurodiagnóstico não invasivas e de alta resolução. A crescente adoção de fluxos de trabalho avançados de neuroimagem em hospitais e redes de diagnóstico apoia ainda mais a demanda constante em regiões importantes.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Instrumentos de Mapeamento Cerebral 2025 |

USD 4587,09 milhões |

| Mercado de Instrumentos de Mapeamento Cerebral, CAGR |

8,7% |

| Tamanho do Mercado de Instrumentos de Mapeamento Cerebral 2032 |

USD 8225,15 milhões |

Tendências e Insights Principais do Mercado

- A Tomografia Computadorizada (CT/CAT) representou a maior participação de produto com 21,5% em 2025.

- A América do Norte deteve a maior participação regional com 30,2% em 2025.

- A Europa representou 26,6% da participação em 2025, apoiada por uma infraestrutura de imagem madura e acesso a neurodiagnósticos.

- A Ásia-Pacífico representou 25,9% da participação em 2025, refletindo a capacidade de diagnóstico em expansão e o aumento das cargas de trabalho em neurologia.

- Espera-se que o mercado se expanda a uma CAGR de 8,7% durante 2025–2032, indicando um impulso de adoção sustentado por vários anos.

Análise de Segmento

A demanda por instrumentos de mapeamento cerebral é moldada pela necessidade de converter sintomas neurológicos em caminhos diagnósticos e de monitoramento acionáveis em cuidados clínicos e pesquisa em neurociência. As modalidades que oferecem fluxos de trabalho rápidos e ampla disponibilidade continuam a ancorar a avaliação neurológica de rotina, enquanto sistemas de maior complexidade ganham relevância em centros especializados onde é necessário um mapeamento funcional e fisiológico mais profundo. As decisões de compra geralmente consideram a utilidade clínica, o rendimento de exames ou testes, a integração com TI hospitalar e a disponibilidade de operadores treinados em diferentes contextos.

A demanda por produtos também é apoiada pelo uso crescente de neurodiagnósticos além dos hospitais terciários em redes de diagnóstico distribuídas. À medida que os volumes de imagem ambulatorial aumentam, centros de diagnóstico e clínicas contribuem para uma base instalada crescente, especialmente para modalidades com padrões de utilização previsíveis. Em paralelo, institutos acadêmicos e de pesquisa apoiam aplicações avançadas, como estudos cognitivos e mapeamento de funções cerebrais, onde software analítico e qualidade de dados são críticos para os resultados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights por Tipo de Produto

A Tomografia Computorizada (TC/CAT) representou a maior fatia de 21,5% em 2025. A TC/CAT lidera devido à sua ampla base instalada, adequação ao fluxo de trabalho rápido e forte adequação para avaliação estrutural em vias neurológicas de rotina. A eficiência operacional da modalidade apoia a utilização consistente em ambientes de alta produtividade. A ampla disponibilidade em diferentes níveis hospitalares também sustenta ciclos recorrentes de atualizações e substituições.

Por Insights de Usuário Final

Os hospitais representam uma base central de demanda para instrumentos de mapeamento cerebral devido ao seu papel em vias neurológicas abrangentes e acesso à infraestrutura de imagem multimodal. Centros de diagnóstico e clínicas expandem a adoção onde volumes de imagem ambulatorial e redes de referência apoiam a utilização estável. Institutos acadêmicos e de pesquisa contribuem com a demanda por aplicações avançadas em neurociência, onde a capacidade analítica e a integridade dos dados são critérios de compra chave. Centros ambulatoriais e outros ambientes adotam cada vez mais ferramentas neurodiagnósticas direcionadas à medida que a prestação de cuidados se torna mais distribuída.

Fatores de Mercado dos Instrumentos de Mapeamento Cerebral

Crescentes necessidades de diagnóstico e monitoramento de doenças neurológicas

Os distúrbios neurológicos requerem localização precisa, monitoramento e planejamento de tratamento, o que apoia a demanda sustentada por modalidades de mapeamento cerebral. Os provedores cada vez mais priorizam a certeza diagnóstica e resultados mensuráveis em vias neurológicas. Isso amplia os casos de uso rotineiros para sistemas de imagem e neurodiagnóstico em ambientes agudos e não agudos. A demanda também aumenta à medida que os caminhos dos pacientes se tornam mais orientados por protocolos e suportados por imagens. Além disso, programas de triagem precoce e acompanhamento longitudinal aumentam os volumes de testes repetidos, apoiando a utilização constante ao longo do tempo.

- Por exemplo, a Hyperfine relatou que sua próxima geração de MRI portátil Swoop identificou lesões isquêmicas tão pequenas quanto 2,8 mm (0,15 mL), alcançou 100% de sensibilidade e 100% de especificidade para lesões maiores que 1,0 mL, e reduziu os tempos de varredura em aproximadamente 30%, destacando como o desempenho melhorado da neuroimagem pode fortalecer o diagnóstico precoce e os caminhos de monitoramento de acompanhamento.

Atualizações tecnológicas melhorando a usabilidade e a produtividade

Os fornecedores de instrumentos continuam a melhorar a eficiência do fluxo de trabalho através de melhorias de software, melhor manuseio de dados e recursos de suporte ao operador. Essas atualizações melhoram a produtividade e reduzem procedimentos repetidos em ambientes de alto volume. As instalações são mais propensas a investir quando o desempenho melhorado se traduz em eficiência operacional. Os ciclos de atualização tecnológica, portanto, contribuem para a demanda contínua de substituição. A reconstrução assistida por IA, automação e interfaces mais inteligentes também reduzem a carga do operador e ajudam a padronizar a qualidade de saída em diferentes locais.

- Por exemplo, a GE HealthCare afirma que o AIR Recon DL pode reduzir os tempos de varredura de MRI em até 50%, e seus dados de casos publicados mostram um exame de ombro diminuindo de 12:49 para 6:38 e um exame de coluna lombar de 11:04 para 6:44, demonstrando como a reconstrução baseada em IA pode oferecer ganhos mensuráveis de produtividade.

Expansão das redes de diagnóstico além dos hospitais terciários

Os serviços de neurodiagnóstico estão cada vez mais distribuídos entre centros de diagnóstico, clínicas e modelos de cuidados em rede. Isso amplia os requisitos da base instalada em vários locais, em vez de concentrar a demanda em alguns grandes hospitais. O crescimento da imagem ambulatorial e das redes de referência apoia um maior número de equipamentos. Os ecossistemas de serviço e manutenção também se expandem com essa presença. À medida que as redes se expandem, a aquisição favorece cada vez mais a padronização de plataformas para simplificar o treinamento, a cobertura de serviços e a interoperabilidade de dados.

Crescimento na atividade de pesquisa e aplicações em neurociência

Institutos acadêmicos e de pesquisa continuam a depender de ferramentas de mapeamento cerebral para estudos de neurociência, pesquisa cognitiva e trabalho translacional. As necessidades de pesquisa enfatizam a qualidade dos dados, a reprodutibilidade e a capacidade analítica. Isso fortalece a demanda por sistemas especializados e software de análise associado. Modelos de pesquisa colaborativa também apoiam uma implantação mais ampla entre instituições. O aumento da atividade de ensaios clínicos em neurologia apoia ainda mais a demanda por imagem repetível e endpoints baseados em sinais nos protocolos de estudo.

Desafios do Mercado de Instrumentos de Mapeamento Cerebral

Modalidades de alto capital exigem um investimento inicial significativo, o que pode retardar a adoção entre instalações menores e em sistemas de saúde com restrições de custo. Os ciclos orçamentários e o escrutínio das aquisições são frequentemente intensificados quando as previsões de utilização são incertas. As instalações também avaliam o custo total de propriedade, incluindo contratos de serviço e riscos de inatividade, o que pode atrasar as decisões de compra. Como resultado, as atualizações podem ser priorizadas em relação a novas instalações líquidas em alguns cenários. Em muitos casos, a variabilidade do reembolso e os requisitos de documentação dos pagadores também influenciam as decisões e o tempo de compra.

A complexidade operacional e as restrições de mão de obra também podem limitar a utilização eficaz. Modalidades avançadas de mapeamento cerebral podem exigir treinamento especializado, protocolos padronizados e controle de qualidade consistente. A variabilidade na experiência do operador pode influenciar os resultados de desempenho e o rendimento. Essas restrições podem reduzir o ROI realizado e retardar a adoção fora dos principais centros. A escassez de tecnólogos, equipe de neurofisiologia e especialistas em imagem também pode aumentar os atrasos no agendamento e reduzir as taxas de utilização do sistema.

- Por exemplo, a Philips relata que sua tecnologia SmartSpeed MRI pode permitir escaneamento até 3 vezes mais rápido, até 65% de resolução mais alta e aplicabilidade em 97% dos protocolos clínicos, destacando como os fornecedores estão usando ganhos de desempenho habilitados por IA para ajudar a lidar com a pressão de rendimento e limitações de pessoal em fluxos de trabalho de neuroimagem.

Tendências e Oportunidades do Mercado de Instrumentos de Mapeamento Cerebral

A crescente preferência por abordagens de diagnóstico não invasivas e amigáveis ao paciente apoia uma adoção mais ampla de ferramentas de mapeamento cerebral em ambientes de cuidados. Os provedores favorecem cada vez mais modalidades e fluxos de trabalho que reduzem o ônus do procedimento, mantendo a confiança no diagnóstico. Essa tendência fortalece a demanda por sistemas que permitem uma avaliação eficiente e monitoramento de acompanhamento. Também apoia a expansão em modelos de serviço ambulatorial e distribuído. Soluções portáteis e de menor impacto também estão ganhando atenção onde podem estender o acesso sem uma grande expansão de infraestrutura.

Também existem oportunidades para melhorar o fluxo de trabalho neurodiagnóstico de ponta a ponta por meio de melhor integração da aquisição, análise e relatório. As instalações buscam uma gestão de dados simplificada e relatórios consistentes para reduzir a variabilidade de interpretação. Fornecedores que apoiam a interoperabilidade e a usabilidade clínica podem expandir sua participação nas decisões de aquisição. Isso é particularmente relevante para redes que operam em vários locais. Plataformas integradas que conectam dados de imagem, EEG/MEG e suporte à decisão podem diferenciar ainda mais os fornecedores, melhorando o tempo de resposta clínica e a consistência.

- Por exemplo, a plataforma CURRY da Compumedics Neuroscan, aprovada pela FDA e com marca CE, integra EEG e MEG com MRI, CT, PET, SPECT, fMRI e DTI, e suas configurações variam de 48 canais de EEG a 4 kHz a 512 canais de EEG a 20 kHz, apoiando a revisão e o relatório padronizados de múltiplas modalidades em fluxos de trabalho neurodiagnósticos complexos.

Insights Regionais

América do Norte

A América do Norte detinha 30,2% de participação em 2025, apoiada por forte intensidade diagnóstica e ampla disponibilidade de infraestrutura de imagem avançada. Os caminhos neurológicos estabelecidos na região sustentam uma utilização consistente em grandes modalidades. O foco dos provedores em resultados mensuráveis e caminhos de cuidado padronizados apoia a adoção rotineira. Ciclos de substituição e atualizações também permanecem como um importante fator de demanda.

Europa

A Europa representou 26,6% de participação em 2025, refletindo ecossistemas de imagem maduros e amplo acesso em contextos de saúde pública e privada. A região se beneficia de protocolos clínicos estabelecidos e da modernização contínua das capacidades diagnósticas. A demanda é reforçada pela utilização baseada em hospitais e serviços de diagnóstico em rede. As decisões de aquisição frequentemente enfatizam a eficiência operacional e o valor do ciclo de vida.

Ásia-Pacífico

A Ásia-Pacífico representou 25,9% de participação em 2025, impulsionada pela expansão da capacidade diagnóstica e pelo aumento das cargas de trabalho em neurologia. O crescente acesso à saúde e a melhoria da infraestrutura clínica apoiam uma adoção mais ampla em grandes centros populacionais. A região também se beneficia do aumento da utilização de redes de diagnóstico além dos principais hospitais. A expansão da demanda é apoiada por casos de uso clínico e de pesquisa.

América Latina

A América Latina detinha 10,4% de participação em 2025, apoiada por melhorias graduais no acesso ao diagnóstico e investimentos seletivos em infraestrutura de imagem. Centros urbanos e provedores de diagnóstico privados geralmente lideram a adoção. O crescimento é reforçado à medida que as redes de referência se expandem e os diagnósticos ambulatoriais ganham força. A adoção permanece sensível aos ciclos orçamentários e às restrições de ROI a nível de instalações.

Oriente Médio & África

O Oriente Médio & África representou 6,9% de participação em 2025, apoiado pela expansão de hospitais terciários e pela modernização direcionada dos serviços de diagnóstico em mercados de maior investimento. A demanda é tipicamente concentrada em grandes hospitais e centros especializados. O crescimento é apoiado por adições de capacidade e atualizações graduais na capacidade neurodiagnóstica. A expansão do mercado permanece desigual devido à variabilidade de infraestrutura e força de trabalho entre os países.

Paisagem Competitiva

A competição no Mercado de Instrumentos de Mapeamento Cerebral é moldada pela amplitude do portfólio, integração no fluxo de trabalho clínico, cobertura de serviços e a capacidade de suportar a demanda de múltiplas modalidades em hospitais, centros de diagnóstico e instituições de pesquisa. As empresas se diferenciam através do desempenho das modalidades, capacidade de software analítico, força da base instalada e integração com fluxos de trabalho de relatórios clínicos. As prioridades estratégicas frequentemente incluem a expansão das ofertas de produtos focados em neuro, melhoria da usabilidade para modelos de atendimento distribuído e fortalecimento do suporte pós-venda para proteger o valor do ciclo de vida.

GE HealthCare mantém uma posição forte através da ampla cobertura do portfólio de imagem e ênfase contínua na melhoria dos fluxos de trabalho clínicos e usabilidade para ambientes de neuroimagem. A abordagem da empresa geralmente se concentra em apoiar a implantação escalável em grandes redes de provedores e aprimorar o suporte à decisão diagnóstica. O aprimoramento contínuo de produtos e soluções amigáveis à integração fortalecem a competitividade em ambientes de alta produtividade. O alcance de serviços e suporte ao ciclo de vida permanecem fatores importantes na sustentação da retenção de clientes.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- Nihon Kohden Corporation

- Compumedics Limited

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em janeiro de 2026, a Medtronic e a Precision Neuroscience anunciaram uma parceria estratégica para integrar a interface cortical Layer 7 da Precision com o sistema de navegação cirúrgica StealthStation da Medtronic para mapeamento funcional cerebral em tempo real em neurocirurgia. A colaboração pretende combinar dados funcionais e estruturais do cérebro na sala de operação e melhorar a tomada de decisões intraoperatórias para cirurgiões.

- Em fevereiro de 2025, a MEGIN e a MYndspan anunciaram uma parceria para tornar as varreduras cerebrais MEG de alta precisão mais amplamente disponíveis, começando com serviços de varredura acessíveis ao consumidor em Londres. A MEGIN afirmou que a colaboração expande o alcance de sua tecnologia de mapeamento funcional cerebral além dos ambientes tradicionais de pesquisa e hospitalares para aplicações mais amplas de saúde cerebral.

- Em junho de 2025, a BrainScope anunciou o lançamento de sua plataforma de aprendizado profundo de próxima geração para fortalecer suas capacidades de EEG habilitadas por IA para avaliação de concussão, AVC e Alzheimer precoce. A empresa afirmou que a nova plataforma aprimora a análise automatizada de EEG e pode ampliar o uso em cuidados clínicos, pesquisa e biofarmacêutica.

- Em maio de 2025, a Compumedics anunciou um marco importante de produto para seu sistema Orion LifeSpan MEG após alcançar as primeiras gravações otimizadas de alta qualidade para adultos e crianças a partir de uma única plataforma MEG na Universidade Normal de Tianjin, na China. A Compumedics afirmou que o sistema Orion LifeSpan combina capacidade de varredura cerebral de capacete duplo com seu software de análise cerebral CURRY, reforçando sua posição em neuroimagem funcional avançada e mapeamento cerebral.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 4587,09 milhões |

| Previsão de receita em 2032 |

USD 8225,15 milhões |

| Taxa de crescimento (CAGR) |

8,7% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Tipo de Produto, Por Usuário Final |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

GE HealthCare, Koninklijke Philips N.V., Siemens Healthineers, Natus Medical Incorporated, Nihon Kohden Corporation, Compumedics Limited, Canon Medical Systems Corporation, Advanced Brain Monitoring, Inc., Brain Products GmbH, NIRx Medical Technologies, LLC, BrainScope Company, Inc. |

| Nº de Páginas |

325 |

Segmentação

Por Tipo de Produto

- Tomografia Computadorizada (CT/CAT)

- Tomografia por Emissão de Pósitrons (PET)

- Eletroencefalografia (EEG)

- Espectroscopia Funcional no Infravermelho Próximo (fNIRS/NIRS)

- Ressonância Magnética Funcional (fMRI/MRI)

- Magnetoencefalografia (MEG)

Por Usuário Final

- Hospitais

- Centros de Diagnóstico / Clínicas

- Institutos Acadêmicos & de Pesquisa

- Centros Ambulatoriais

- Outros

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África