Visão Geral do Mercado

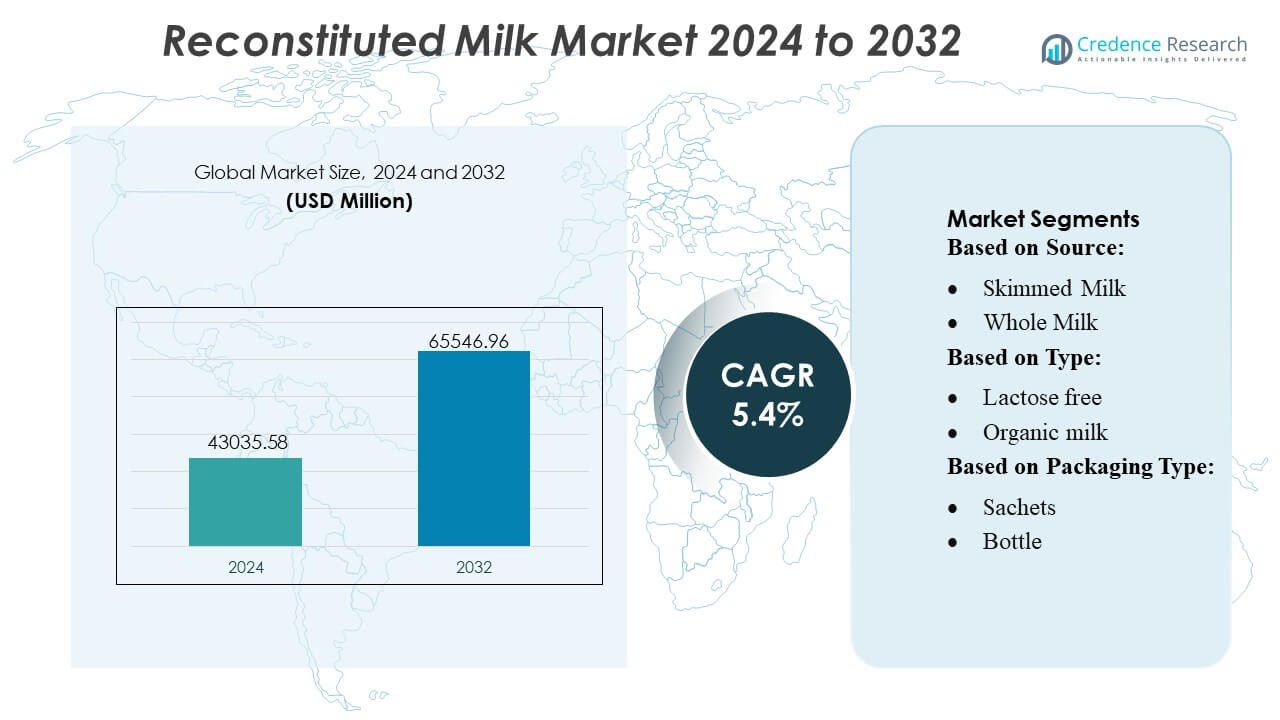

O tamanho do mercado de leite reconstituído foi avaliado em USD 43.035,58 milhões em 2024 e prevê-se que atinja USD 65.546,96 milhões até 2032, com um CAGR de 5,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Leite Reconstituído 2024 |

USD 43.035,58 Milhões |

| Mercado de Leite Reconstituído, CAGR |

5,4% |

| Tamanho do Mercado de Leite Reconstituído 2032 |

USD 65.546,96 Milhões |

O mercado de leite reconstituído é dominado por processadores de laticínios estabelecidos globalmente que aproveitam a produção em larga escala de leite em pó, tecnologias avançadas de secagem por pulverização e redes de distribuição fortes para atender à demanda industrial e de varejo. Essas empresas reforçam a competitividade por meio de formulações fortificadas, variantes sem lactose e inovações em embalagens que melhoram a estabilidade e a conveniência do produto. O mercado se beneficia ainda mais de seu foco estratégico na otimização da cadeia de suprimentos e na expansão para regiões de alto crescimento. A Ásia-Pacífico lidera o mercado global com uma participação exata de 34%, impulsionada pela rápida urbanização, forte demanda no processamento de panificação e bebidas e ampla dependência de laticínios em pó em regiões com infraestrutura de cadeia fria limitada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de leite reconstituído atingiu USD 43.035,58 milhões em 2024 e projeta-se que alcance USD 65.546,96 milhões até 2032 com um CAGR de 4%, refletindo uma demanda constante em aplicações de varejo, serviços alimentares e industriais.

- A crescente adoção no processamento de panificação, confeitaria e bebidas impulsiona o crescimento do mercado, apoiada pela alta demanda por insumos lácteos acessíveis, estáveis e personalizáveis.

- As tendências enfatizam formulações fortificadas, sem lactose e aromatizadas, juntamente com inovações em embalagens que melhoram a solubilidade, o controle de porções e a estabilidade na prateleira.

- A concorrência se intensifica à medida que grandes processadores expandem a capacidade de secagem por pulverização, otimizam cadeias de suprimentos e fortalecem a consistência do produto, enquanto players menores competem por meio de fornecimento local e ofertas econômicas.

- A Ásia-Pacífico detém a participação regional dominante de 34%, enquanto o leite em pó desnatado lidera os segmentos de produtos com a maior contribuição, apoiada pelo uso amplo na fabricação industrial de laticínios e programas institucionais.

Análise de Segmentação de Mercado:

Por Fonte

O leite desnatado domina o mercado de leite reconstituído com uma estimativa de participação de 54–56%, impulsionado por seu menor teor de gordura, estabilidade prolongada na prateleira e adequação para aplicações de serviços alimentares em larga escala, panificação e alimentos processados. Sua eficiência de custo e compatibilidade com formulações de leite em pó sustentam a forte adoção em regiões em desenvolvimento. O leite integral mantém uma demanda constante nos segmentos de bebidas premium e confeitaria à base de laticínios, onde a textura mais rica e a maior densidade nutricional permanecem fatores-chave de compra. O crescimento no uso de leite integral é ainda apoiado pela expansão de cadeias de café e pelo aumento do consumo de bebidas lácteas com valor agregado.

- Por exemplo, a Actus Nutrition adquiriu uma instalação de processamento de proteína de soro de leite de 99.000 pés quadrados em Sparta, Wisconsin, e a adicionou à sua rede de fabricação de doze instalações nos EUA.

Por Tipo

O leite reconstituído sem lactose lidera o segmento com uma participação de mercado aproximada de 40–42%, apoiado pela crescente conscientização sobre intolerância à lactose, processamento melhorado à base de enzimas e maior penetração na nutrição infantil, bebidas prontas para beber e produtos de gerenciamento dietético. O leite reconstituído orgânico vê uma preferência crescente entre os consumidores conscientes da saúde que buscam formulações de rótulo limpo e qualidade nutricional percebida mais alta. O leite reconstituído com sabor ganha força nos segmentos jovens e em movimento, particularmente nas variantes de chocolate e malte, enquanto “outros tipos”, incluindo ofertas fortificadas e enriquecidas com proteínas, se beneficiam da demanda por nutrição funcional.

- Por exemplo, a instalação de processamento de soro de leite e queijo da Glanbia plc em Michigan recupera cerca de 800.000 galões de água limpa diariamente, demonstrando processamento avançado de ingredientes lácteos que apoia linhas de produção em grande escala à base de leite de vaca.

Por Tipo de Embalagem

As caixas dominam o segmento de embalagens com uma participação de 48–50%, impulsionadas por suas fortes propriedades de barreira, estrutura leve e adequação para enchimento asséptico, o que prolonga a vida útil do produto sem refrigeração. Os formatos de caixa também estão alinhados com os objetivos de sustentabilidade devido à alta reciclabilidade e ao uso reduzido de material. As garrafas mantêm relevância nas categorias premium e de porção única, onde conveniência e apelo visual influenciam as decisões de compra. Os sachês crescem rapidamente em mercados sensíveis ao custo, apoiados por preços unitários baixos e fácil transporte, enquanto “outros” formatos atendem a compradores institucionais a granel que exigem tamanhos de embalagem maiores.

Principais Motores de Crescimento

Crescente Demanda por Alternativas Lácteas Acessíveis e Estáveis

A demanda por leite reconstituído acelera à medida que fabricantes, operadores de serviços alimentares e economias emergentes buscam soluções lácteas de baixo custo, facilmente transportáveis e duradouras. Os formatos em pó reduzem a dependência da cadeia de frio, permitindo maior penetração em regiões com infraestrutura de refrigeração limitada. A forte adoção em aplicações de panificação, confeitaria e alimentos processados impulsiona ainda mais o consumo, apoiada por composição padronizada e qualidade consistente. Governos e compradores institucionais preferem cada vez mais o leite reconstituído para programas de alimentação escolar e nutrição de emergência, reforçando o crescimento estável de volume a longo prazo.

- Por exemplo, a AMCO Proteins lista um produto “CMP‑9000 Milk Protein Isolate 90%” que oferece 90% de conteúdo proteico, projetado para formulações de alta nutrição e garante melhor absorção de nutrientes e funcionalidade em pós fortificados.

Expansão de Aplicações Industriais e Formulações Funcionais

O leite reconstituído se beneficia do aumento da utilização no processamento de laticínios de valor agregado, incluindo iogurte, queijo, bebidas UHT e misturas nutricionais. Os fabricantes aproveitam sua proporção controlada de gordura para sólidos para alcançar desempenho uniforme do produto e otimizar a consistência do lote. A crescente inovação em variantes sem lactose, fortificadas e com sabor amplia a base de consumidores endereçáveis enquanto apoia as tendências de nutrição funcional. Os processadores de alimentos integram cada vez mais o leite reconstituído para estabilizar as flutuações de fornecimento de leite fresco, melhorando a eficiência de fabricação e reduzindo os custos gerais de produção.

- Por exemplo, o Relatório Anual de 2024 da Kerry confirma que a empresa emprega uma equipe de P&D com mais de 1.200 cientistas de alimentos globalmente. O relatório também menciona que a Kerry opera mais de 70 centros de tecnologia e inovação em todo o mundo.

Crescimento do E-Commerce, Foodservice e Consumo Orientado pela Conveniência

A rápida urbanização e a expansão das plataformas de supermercado online aumentam o acesso a formatos de leite em pó que armazenam bem, reconstituem rapidamente e oferecem flexibilidade de embalagem. Redes de foodservice utilizam leite reconstituído para padronizar receitas e reduzir desperdícios, especialmente em categorias de bebidas, panificação e sobremesas de alto volume. A crescente demanda por produtos convenientes e prontos para misturar entre consumidores que trabalham fortalece a perspectiva do mercado. As marcas capitalizam na distribuição digital, modelos de assinatura e canais diretos ao consumidor, expandindo o alcance do mercado e acelerando a penetração entre consumidores jovens e conscientes da saúde.

Tendências e Oportunidades Principais

Premiumização Através de Variantes Orgânicas, Sem Lactose e Fortificadas

O foco crescente na saúde, ingredientes de rótulo limpo e nutrição especializada impulsiona a demanda por ofertas premium de leite reconstituído. Variantes orgânicas e sem lactose experimentam rápida adoção à medida que os consumidores priorizam a saúde digestiva e formulações sem produtos químicos. A fortificação com vitaminas, minerais e proteínas cria oportunidades de diferenciação em nutrição infantil, bebidas esportivas e produtos de cuidado para idosos. Fabricantes que investem em pós de gordura de alta qualidade, microencapsulação avançada e tecnologias de solubilidade aprimorada estão em posição de capturar a demanda crescente em segmentos de consumidores de alto valor.

- Por exemplo, a Arla utiliza processos de filtração avançada para produzir fluxos de alta proteína a partir do leite. Esses métodos frequentemente envolvem microfiltração para separar componentes, com a pasteurização (tipicamente em torno de 72°C por 15 segundos) realizada como uma etapa separada.

Inovação em Embalagens e Expansão de Formatos de Dose Única

O mercado vê fortes oportunidades em sachês, embalagens e caixas leves projetadas para portabilidade, controle de porções e vida útil estendida. Embalagens de dose única atraem consumidores em movimento, famílias de baixa renda e compradores institucionais que necessitam de dispensação controlada e risco reduzido de deterioração. As marcas adotam filmes de barreira de umidade, sistemas resseláveis e embalagens digitalmente rastreáveis para melhorar a frescura, conveniência e transparência da cadeia de suprimentos. Essas inovações apoiam a penetração no mercado através de canais de varejo de viagem, e-commerce e distribuição de ajuda em desastres.

- Por exemplo, a documentação de P&D da Danone confirma que ADPI e outros documentos acadêmicos/industriais referenciam padrões estabelecidos para ingredientes lácteos. O padrão exige um conteúdo mínimo de proteína de 34,0 gramas por 100 gramas de pó (ou 34,0% de proteína em base de sólidos não gordurosos) para produtos classificados como Leite em Pó Desnatado ou Leite Desnatado Seco.

Otimização da Cadeia de Suprimentos e Ingredientes Lácteos Orientada pela Sustentabilidade

Iniciativas de sustentabilidade criam oportunidades para fabricantes se moverem em direção à secagem por pulverização energeticamente eficiente, logística de baixo carbono e fornecimento responsável de insumos de leite desnatado e integral. Avanços no processamento de laticínios de precisão permitem melhor recuperação de sólidos, menor desperdício e pegadas ambientais reduzidas. Marcas que promovem pós de leite neutros em carbono, embalagens recicláveis e aquisição sustentável ganham uma vantagem competitiva à medida que consumidores e reguladores avaliam cada vez mais os produtos lácteos sob uma lente ambiental.

Desafios Principais

Volatilidade nos Preços do Leite Cru e Disrupções na Cadeia de Suprimentos

Os preços flutuantes do leite na fazenda, a variabilidade sazonal da produção e o aumento dos custos de alimentação e energia pressionam as margens de fabricação. As interrupções no fornecimento causadas por flutuações climáticas, gargalos logísticos e incertezas geopolíticas complicam ainda mais o planejamento de compras. Fabricantes que dependem fortemente de ingredientes lácteos importados enfrentam exposição adicional à volatilidade cambial e barreiras comerciais. Essas incertezas forçam CDMOs, processadores e marcas a adotar estratégias de hedge, diversificar a origem dos produtos e investir em parcerias de longo prazo com fornecedores para estabilizar as operações.

Concorrência do Leite Fresco e Alternativas à Base de Plantas

O leite reconstituído compete diretamente com laticínios frescos e bebidas à base de plantas em rápida expansão, que atraem consumidores em busca de opções naturais, minimamente processadas ou sem laticínios. O forte marketing das marcas de bebidas de aveia, amêndoa e soja desafia a percepção de valor dos laticínios tradicionais, especialmente nos segmentos de varejo urbano e premium. O apelo sensorial do leite fresco e listas de ingredientes mais curtas influenciam ainda mais a escolha do consumidor. Para permanecer competitivo, os fabricantes devem enfatizar a consistência nutricional, a acessibilidade, os benefícios fortificados e as aplicações versáteis, enquanto melhoram o sabor e o desempenho de solubilidade.

Análise Regional

América do Norte

A América do Norte lidera o mercado de leite reconstituído com uma participação de 32%, apoiada pela forte adoção nos setores de panificação, confeitaria e processamento de laticínios prontos para beber. Redes de serviços de alimentação e compradores institucionais dependem de formatos reconstituídos para padronizar receitas e reduzir a volatilidade do fornecimento. A alta penetração de misturas sem lactose e fortificadas fortalece a demanda em segmentos de consumidores focados na saúde. Tecnologias avançadas de embalagem e alternativas robustas de cadeia fria também melhoram a estabilidade do produto e a eficiência da distribuição. A região se beneficia de forte integração de e-commerce, permitindo melhor alcance de mercado e crescimento consistente em aplicações tanto no varejo quanto industriais.

Europa

A Europa detém uma participação de mercado de 28%, impulsionada por uma infraestrutura de processamento de laticínios madura, padrões de qualidade rigorosos e uso crescente de leite reconstituído em aplicações de queijo, iogurte e panificação. A demanda é reforçada pela crescente preferência por formulações orgânicas e com rótulos limpos, particularmente na Europa Ocidental. Os fabricantes adotam métodos de produção sustentáveis e embalagens recicláveis para alinhar-se aos regulamentos ambientais da UE, apoiando a premiumização da categoria. Programas institucionais e fabricantes de alimentos usam leite reconstituído para estabilizar o fornecimento em meio à disponibilidade flutuante de leite fresco. A forte presença no varejo e o aumento da adoção em misturas de bebidas em pó contribuem ainda mais para a expansão constante do mercado.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global de leite reconstituído com uma participação de 34%, impulsionada pelo alto consumo em economias emergentes, expansão das demografias de renda média e rápida urbanização. Formatos em pó permanecem essenciais devido à infraestrutura limitada de refrigeração em áreas rurais e à forte demanda dos segmentos de panificação, confeitaria e nutrição infantil. Os governos incorporam cada vez mais o leite reconstituído em programas de nutrição escolar e saúde pública, aumentando o volume. O crescimento do e-commerce acelera a acessibilidade do produto, enquanto a crescente preferência por variantes fortificadas e saborizadas fortalece a adoção da categoria premium. A expansão da capacidade de processamento de laticínios e a modernização da cadeia de suprimentos apoiam o impulso de crescimento regional a longo prazo.

América Latina

A América Latina representa aproximadamente 4% do mercado de leite reconstituído, apoiada pela crescente demanda em serviços de alimentação, panificação e consumo doméstico acessível de laticínios. A variabilidade econômica e a infraestrutura desigual da cadeia de frio tornam o leite em pó e reconstituído atraentes, especialmente nos segmentos de baixa e média renda. A adoção aumenta no Brasil, México e Colômbia, onde os fabricantes expandem redes de distribuição e introduzem ofertas fortificadas e com sabores. Programas de nutrição liderados pelo governo também incorporam formatos reconstituídos devido à eficiência de custos. No entanto, a concorrência do leite fresco nos centros urbanos modera o crescimento geral, exigindo que as marcas enfatizem acessibilidade, conveniência e vida útil prolongada.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de 2%, impulsionada principalmente pela dependência do leite em pó importado devido à produção local limitada de laticínios e condições climáticas desafiadoras. O leite reconstituído é amplamente utilizado no consumo doméstico, catering institucional e aplicações em alimentos processados. A crescente urbanização e o crescimento populacional impulsionam a demanda, particularmente nos países do Golfo e na África Oriental. As marcas expandem sua presença no mercado através de sachês de baixo custo, formulações fortificadas e parcerias de distribuição com varejistas locais. Embora a acessibilidade e a estabilidade de prateleira apoiem o consumo, a dependência da cadeia de suprimentos e as flutuações cambiais continuam a influenciar o desempenho do mercado a longo prazo.

Segmentações de Mercado:

Por Fonte:

- Leite Desnatado

- Leite Integral

Por Tipo:

- Sem lactose

- Leite orgânico

Por Tipo de Embalagem:

Por Geografia

- América do Norte

- Europa

- Ásia-Pacífico

- América Latina

- Médio Oriente

- África

Paisagem Competitiva

O mercado de leite reconstituído é moldado por processadores de laticínios estabelecidos globalmente e especialistas regionais, com principais participantes incluindo Meiji Holdings, Pine Hill Dairy, Arla Foods, Fonterra, Schreiber Foods, Saputo, Mengniu Dairy, Lactalis, Nestlé e Dairy Farmers of America. O mercado de leite reconstituído reflete uma combinação de grandes processadores de laticínios multinacionais e produtores regionais ágeis que se concentram em eficiência, consistência do produto e ampla versatilidade de aplicação. As empresas fortalecem suas posições expandindo a capacidade de produção de leite em pó, melhorando a tecnologia de secagem por pulverização e otimizando as proporções de gordura para sólidos para atender a diversos requisitos industriais e de varejo. A crescente demanda por formulações fortificadas, sem lactose e com sabores incentiva um investimento mais profundo em inovação de produtos e pesquisa focada em nutrição. Os participantes do mercado também aumentam a competitividade por meio de embalagens avançadas, processamento energeticamente eficiente e redes de distribuição integradas. Parcerias estratégicas, cadeias de suprimentos digitalizadas e estratégias de expansão regional apoiam ainda mais o crescimento sustentado do mercado global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em maio de 2025, a Nova Dairy lançou um novo leite em pó desnatado especificamente voltado para consumidores conscientes da saúde que precisam de uma opção de leite com baixo teor de gordura e conveniente, oferecendo nutrientes essenciais como proteína e cálcio sem a gordura, tornando-o versátil para bebidas, panificação e culinária, além de proporcionar uma longa vida útil e fácil armazenamento para famílias e indivíduos focados na saúde.

- Em fevereiro de 2025, a Dairy Farmers of America (DFA) lançou o Milk50, um leite de verdade com apenas 50 calorias, 75% menos açúcar que o leite desnatado e 9g de proteína por porção, usando ultra-filtração para remover o açúcar enquanto retém os nutrientes, disponível nos sabores original, baunilha e chocolate para competir com opções à base de plantas.

- Em outubro de 2024, a Britannia Industries e o Bel Group inauguraram uma nova fábrica de produção de queijo em Ranjangaon, Maharashtra, aumentando significativamente a produção local do queijo “Britannia The Laughing Cow” da joint venture, com um investimento significativo para atender à crescente demanda da Índia e apoiar os produtores de leite locais.

- Em maio de 2024, a Lactalis Canada lançou a Enjoy!, uma nova marca de leite à base de plantas, após a conversão de uma instalação em Sudbury em um centro de produção vegano, expandindo seu portfólio canadense com bebidas de aveia, amêndoa e avelã sem lactose e ricas em proteínas, complementando suas marcas tradicionais de laticínios como Astro, Black Diamond e Cracker Barrel.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fonte, Tipo, Tipo de Embalagem e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectiva Futura

- O mercado se expandirá de forma constante à medida que a demanda por soluções lácteas acessíveis e estáveis em prateleira aumentar nas economias emergentes.

- As indústrias de foodservice e panificação aumentarão a dependência de leite reconstituído para garantir consistência e eficiência de custos.

- Formulações fortificadas, sem lactose e funcionais ganharão maior penetração nos segmentos de nutrição premium.

- Inovações em embalagens, como sachês de dose única e embalagens com barreira de umidade, aumentarão a conveniência do consumidor e a vida útil do produto.

- Canais de e-commerce acelerarão a distribuição e ampliarão o acesso ao mercado em regiões urbanas e semi-urbanas.

- Iniciativas de sustentabilidade impulsionarão investimentos em tecnologias de secagem energeticamente eficientes e embalagens ecológicas.

- Programas de nutrição governamentais continuarão apoiando a adoção em grande volume, especialmente em países em desenvolvimento.

- Os fabricantes diversificarão as estratégias de abastecimento para mitigar a volatilidade no fornecimento e precificação do leite cru.

- As marcas aumentarão o foco na otimização do sabor e na melhoria da solubilidade para fortalecer a aceitação do consumidor.

- Os players regionais expandirão a capacidade e as parcerias para competir de forma mais eficaz com processadores lácteos multinacionais.