Visão Geral do Mercado

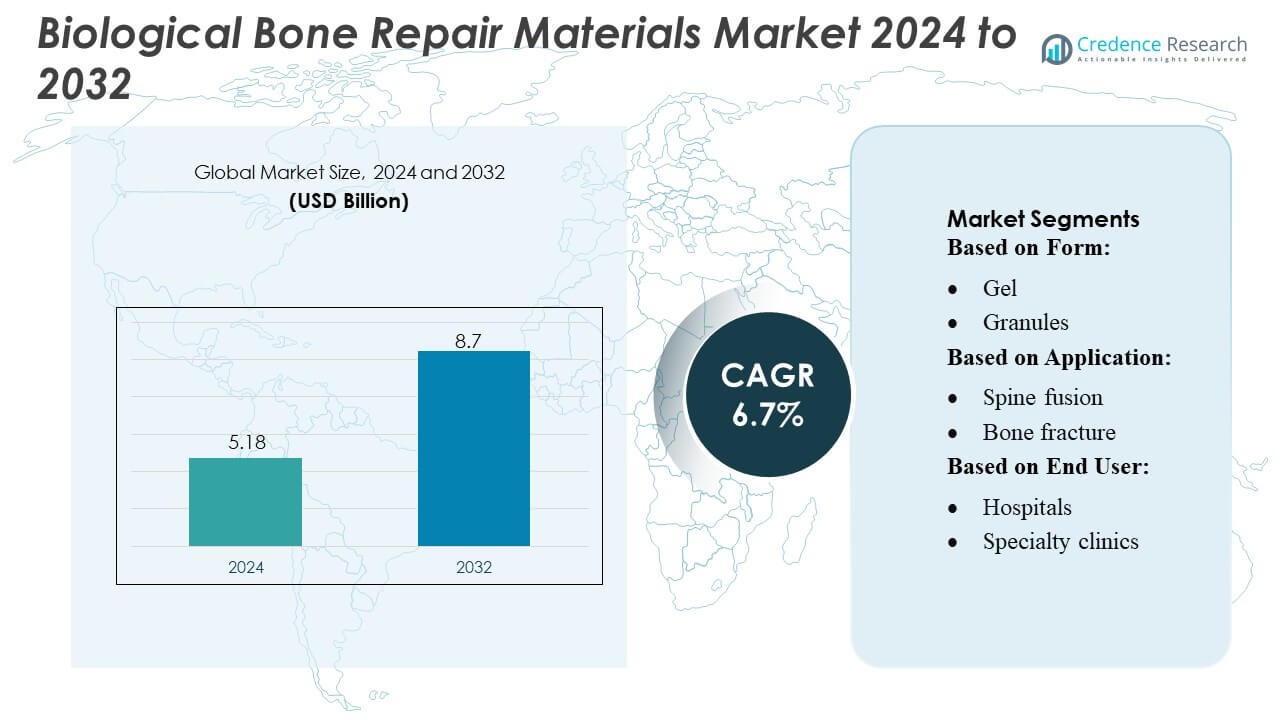

O tamanho do mercado de Materiais Biológicos para Reparação Óssea foi avaliado em USD 5,18 bilhões em 2024 e prevê-se que atinja USD 8,7 bilhões até 2032, com um CAGR de 6,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Materiais Biológicos para Reparação Óssea 2024 |

USD 5,18 Bilhões |

| Mercado de Materiais Biológicos para Reparação Óssea, CAGR |

6,7% |

| Tamanho do Mercado de Materiais Biológicos para Reparação Óssea 2032 |

USD 8,7 Bilhões |

O mercado de Materiais Biológicos para Reparação Óssea é impulsionado pela forte participação de grandes players, incluindo Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical e Depuy Synthes Inc., cada um contribuindo para avanços em biológicos, enxertos sintéticos e tecnologias regenerativas. Essas empresas competem através de portfólios de produtos ampliados, geração de evidências clínicas e colaborações estratégicas que aumentam a adoção em ambientes ortopédicos e de trauma. A América do Norte lidera o mercado global com aproximadamente 36–38% de participação, apoiada por infraestrutura de saúde avançada, alto volume de procedimentos ortopédicos e forte penetração de materiais de reparação biológicos de última geração.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Materiais Biológicos para Reparação Óssea foi avaliado em USD 5,18 bilhões em 2024 e projeta-se que atinja USD 8,7 bilhões até 2032, registrando um CAGR de 6,7% durante o período de previsão.

- A crescente demanda por biológicos avançados, o aumento das cirurgias ortopédicas e a forte adoção de enxertos injetáveis e à base de massa impulsionam a expansão do mercado em procedimentos de trauma, fusão espinhal e reconstrução articular.

- A crescente preferência por substitutos sintéticos e bioativos, juntamente com avanços em scaffolds regenerativos e técnicas de tratamento minimamente invasivas, molda as tendências emergentes do mercado.

- A intensa competição prevalece à medida que as principais empresas expandem portfólios, formam colaborações e fortalecem a validação clínica, enquanto restrições de custo e reembolso limitado em regiões em desenvolvimento atuam como principais restrições.

- A América do Norte lidera com 36–38% de participação, seguida pela Europa com cerca de 28–30% e Ásia-Pacífico com 24–26%, enquanto o segmento de fusão espinhal detém a participação dominante em aplicações devido ao alto volume de procedimentos e ao crescente uso de materiais de reparação biologicamente aprimorados.

Análise de Segmentação de Mercado:

Por Forma

O gel domina o mercado de Materiais Biológicos para Reparação Óssea com uma participação estimada de 32–34%, impulsionado por sua excelente moldabilidade, rápida adesão celular e adequação para procedimentos ortopédicos e dentários minimamente invasivos. Sua facilidade de aplicação e forte eficácia regenerativa suportam amplo uso clínico em cuidados com fraturas e intervenções na coluna. Os grânulos seguem de perto devido à sua alta osteocondutividade e aceitação de longa data em cirurgias de trauma e reconstrutivas. Formatos de pasta/injetáveis continuam ganhando força com a crescente demanda por entrega precisa em defeitos complexos, enquanto massa e outras formas atendem casos de nicho que exigem viscosidade e suporte estrutural personalizados.

- Por exemplo, grânulos de vidro bioativo baseados em formulações como o vidro bioativo S53P4 demonstraram inibir o crescimento de até 50 cepas bacterianas clinicamente relevantes, enquanto promovem a osteoestimulação e a ligação óssea — ressaltando por que as formas granulares continuam sendo uma escolha confiável para preenchimento de defeitos ósseos e uso reconstrutivo.

Por Aplicação

A reparação de fraturas ósseas continua sendo o principal segmento de aplicação, capturando uma participação de 35–38%, apoiada pelo aumento global de casos de trauma, lesões esportivas e fraturas de fragilidade relacionadas à idade. Os cirurgiões preferem materiais biológicos neste segmento devido à sua capacidade de acelerar a cicatrização enquanto reduzem as taxas de cirurgia de revisão. A fusão espinhal representa outra área de rápida expansão, impulsionada pelo aumento dos distúrbios degenerativos da coluna e pela adoção mais ampla de substitutos de enxertos bioativos. Os segmentos de reconstrução articular e cirurgia dental/CMF se beneficiam do aumento dos volumes de procedimentos, da melhoria na integração de biomateriais e da crescente preferência pela regeneração óssea natural em vez de implantes sintéticos em intervenções eletivas e reconstrutivas.

- Por exemplo, o Substituto de Enxerto Ósseo genex® da Zimmer Biomet — distribuído globalmente — é entregue por meio de um sistema de mistura fechado que, segundo relatos, prepara 2 vezes mais rápido que os métodos tradicionais de mistura aberta e se torna perfurável apenas 15 minutos após a mistura; essa rapidez e conveniência ajudam os cirurgiões a responder prontamente em cenários de reparo de fraturas.

Por Usuário Final

Os hospitais dominam o cenário de usuários finais com uma participação de 40–42%, impulsionados pelo alto fluxo de pacientes, infraestrutura cirúrgica avançada e maior acesso a procedimentos ortopédicos, de trauma e de coluna complexos que exigem materiais de reparo biológico. Sua capacidade de integrar imagem, diagnósticos e equipes multidisciplinares fortalece a adoção em grandes cirurgias. Clínicas especializadas mostram demanda crescente à medida que aumentam os procedimentos ortopédicos e de reconstrução dental ambulatoriais. Centros cirúrgicos ambulatoriais expandem-se de forma constante com a crescente preferência por cirurgias minimamente invasivas, no mesmo dia, utilizando biomateriais injetáveis e em gel, enquanto outros usuários finais contribuem por meio de serviços emergentes de ortopedia e maxilofacial no ponto de atendimento.

Principais Fatores de Crescimento

1. Aumento da Carga Global de Lesões Ortopédicas e Distúrbios Degenerativos

O crescente número de fraturas, casos de trauma, osteoporose e condições ósseas degenerativas relacionadas à idade impulsiona significativamente a demanda por materiais biológicos para reparação óssea. À medida que as populações idosas se expandem globalmente, a necessidade de soluções avançadas de regeneração óssea aumenta em procedimentos de trauma, coluna e reconstrução articular. Os cirurgiões preferem cada vez mais substitutos biologicamente ativos que reduzem o tempo de cicatrização e as taxas de revisão. Esse aumento nas intervenções ortopédicas, combinado com o acesso aprimorado a cuidados avançados em economias emergentes, posiciona os enxertos biológicos e biomateriais como componentes essenciais nos caminhos modernos de tratamento musculoesquelético.

- Por exemplo, estima-se que, mundialmente, a AdvanSource realize 2,2 milhões de procedimentos de enxerto ósseo anualmente, o que ressalta a escala global da demanda por materiais de reparo ósseo.

2. Avanços em Medicina Regenerativa e Engenharia de Tecidos

Melhorias rápidas em materiais bioativos, construções baseadas em células-tronco e enxertos aprimorados com fatores de crescimento fortalecem a adoção no mercado ao melhorar o sucesso da fusão, a osteointegração e os resultados de recuperação. Os fabricantes investem fortemente em suportes biomiméticos de próxima geração que replicam o comportamento natural do osso, oferecendo desempenho de cura superior em relação às alternativas sintéticas. Esses avanços apoiam procedimentos reconstrutivos complexos e ajudam os clínicos a gerenciar grandes defeitos ósseos de forma mais eficiente. À medida que as evidências clínicas que validam abordagens regenerativas crescem, os provedores de saúde cada vez mais integram substitutos de enxertos biologicamente enriquecidos em protocolos padrão de ortopedia, odontologia e fusão espinhal.

- Por exemplo, a plataforma de hidrogel de polímero natural da Matexcel apoia a criação de suportes baseados em materiais como colágeno, gelatina, ácido hialurônico, alginato ou quitosana — permitindo o ajuste flexível da rigidez mecânica do suporte desde valores semelhantes a tecidos moles ( 30 kPa), possibilitando assim o design de hidrogéis em uma ampla faixa biomecânica.

3. Mudança para Procedimentos Ortopédicos Minimamente Invasivos e Ambulatoriais

O mercado se beneficia da mudança global para cirurgias minimamente invasivas que requerem materiais biológicos de reparo ósseo injetáveis, moldáveis e de rápida fixação. Hospitais e centros cirúrgicos ambulatoriais preferem esses formatos porque reduzem o tempo de operação, minimizam complicações e apoiam uma recuperação mais rápida do paciente. A crescente adoção de procedimentos ortopédicos e de reconstrução dental ambulatoriais amplifica a demanda por biomateriais fáceis de usar, compatíveis com técnicas de pequenas incisões. Essa tendência é reforçada por inovações tecnológicas que melhoram as propriedades de manuseio, promovem a regeneração direcionada e expandem o uso de substitutos biológicos em ambientes cirúrgicos de cuidados diurnos.

Tendências e Oportunidades Principais

1. Crescente Integração de Soluções de Enxerto Ósseo Personalizadas e Impressas em 3D

A impressão 3D permite designs de enxertos específicos para o paciente que correspondem a defeitos anatômicos com alta precisão, criando fortes oportunidades para a regeneração óssea personalizada. Os fabricantes exploram cada vez mais suportes biorreabsorvíveis e híbridos que apoiam a vascularização e a proliferação celular, melhorando os resultados a longo prazo em traumas, CMF e reconstrução ortopédica. À medida que os caminhos regulatórios se tornam mais claros e as tecnologias de manufatura aditiva amadurecem, espera-se que os enxertos biológicos personalizados se tornem uma oferta central, particularmente em casos complexos onde as formas padrão de enxerto são insuficientes.

- Por exemplo, a Evonik recentemente fez parceria com a BellaSeno para comercializar suportes totalmente reabsorvíveis impressos em 3D para regeneração óssea — fabricados usando polímeros RESOMER® da Evonik — adaptados a defeitos ósseos específicos do paciente.

2. Uso Crescente de Alógrafos e Xenógrafos em Procedimentos de Alto Volume

A expansão dos bancos de ossos, as tecnologias de esterilização aprimoradas e as técnicas de processamento de biomateriais melhoradas fortaleceram a confiança em alógrafos e xenógrafos. Sua disponibilidade, eficiência de custo e desempenho consistente criam oportunidades, especialmente em mercados com oferta limitada de autoenxertos. A demanda aumenta em procedimentos de fusão espinhal, revisão de quadril e reconstrução dental, onde materiais biologicamente ativos e prontos para uso reduzem a carga cirúrgica. A escalabilidade dos biomateriais derivados de doadores os posiciona como um segmento de crescimento estratégico em sistemas de saúde desenvolvidos e emergentes.

- Por exemplo, o sistema de espaçador intersomático de titânio impresso em 3D da Globus Medical — HEDRON IA — foi utilizado em um procedimento minimamente invasivo de fusão intersomática lombar anterior (ALIF) como o primeiro espaçador ALIF impresso em 3D disponível comercialmente com tecnologia de âncora integrada.

3. Expansão de Materiais de Reparo Biológico em Aplicações Dentárias e CMF

Crescimento rápido na implantodontia, correções ortodônticas e reconstrução crânio-maxilofacial apresenta fortes oportunidades para materiais biológicos de reparo ósseo. Cirurgiões preferem substitutos bioativos para preservação de alvéolos, elevações de seio maxilar e reconstrução de defeitos mandibulares devido à sua superior osteocondutividade e facilidade de modelagem. A crescente demanda por odontologia estética, combinada com o aumento dos volumes de procedimentos na Ásia e América Latina, acelera a adoção. O desenvolvimento contínuo de enxertos para pequenos defeitos e biomateriais dentários especializados reforça a penetração no mercado neste segmento de alto potencial.

Principais Desafios

1. Alto Custo e Cobertura de Reembolso Limitada

Materiais biológicos de reparo ósseo frequentemente têm custos mais altos do que enxertos sintéticos, tornando-os menos acessíveis em mercados sensíveis a custos e sistemas de saúde subfinanciados. As políticas de reembolso permanecem inconsistentes entre os países, particularmente para soluções regenerativas avançadas que incorporam fatores de crescimento ou tecnologias de células-tronco. Hospitais e clínicas enfrentam pressão financeira ao adotar produtos premium, retardando a penetração mais ampla. Esta barreira econômica impacta particularmente os ambientes ambulatoriais e odontológicos, onde o gasto do próprio bolso é alto, restringindo a adoção apesar da forte eficácia clínica.

2. Complexidades Regulatórias e Variabilidade de Qualidade Entre Biomateriais

Requisitos regulatórios rigorosos para produtos biológicos, materiais derivados de doadores e enxertos aprimorados com fatores de crescimento criam longos prazos de aprovação e aumentam os custos de desenvolvimento. A variabilidade de qualidade e desempenho entre aloenxertos, xenoenxertos e substitutos bioengenheirados pode afetar a confiança dos cirurgiões, especialmente em mercados com estruturas de certificação menos robustas. Garantir esterilidade, biocompatibilidade e segurança a longo prazo adiciona desafios operacionais para os fabricantes. Essas complexidades retardam os ciclos de inovação de produtos e limitam a rápida comercialização de materiais regenerativos de nova geração.

Análise Regional

América do Norte

A América do Norte detém a maior participação de aproximadamente 36–38%, apoiada por uma infraestrutura avançada de cuidados ortopédicos, fortes estruturas de reembolso e alta adoção de biológicos em procedimentos de fusão espinhal, reparo de traumas e reconstrução articular. A região se beneficia de uma alta prevalência de osteoporose e fraturas relacionadas a esportes, juntamente com forte penetração de aloenxertos, matrizes ósseas desmineralizadas e matrizes ósseas celulares. A inovação contínua de produtos por fabricantes domésticos e os crescentes investimentos em materiais regenerativos de próxima geração sustentam a demanda contínua. Hospitais e centros ortopédicos especializados impulsionam a maior parte do consumo, reforçados por aprovações regulatórias precoces e evidências clínicas robustas para soluções de reparo ósseo biologicamente aprimoradas.

Europa

A Europa representa aproximadamente 28–30% do mercado, impulsionada por seus protocolos clínicos estabelecidos para biológicos, população geriátrica em expansão e forte volume de procedimentos ortopédicos na Alemanha, Reino Unido, França e Itália. A adoção melhora à medida que os sistemas de saúde pública integram cada vez mais enxertos bioativos e substitutos ósseos sintéticos para reduzir cirurgias de revisão e acelerar os resultados de recuperação. A alta atividade de pesquisa em biomateriais, apoiada por programas de medicina regenerativa financiados pela UE, fortalece o ecossistema regional. Os hospitais continuam sendo os principais usuários finais, com crescente demanda por grânulos avançados, putty e formulações injetáveis alinhadas com abordagens cirúrgicas minimamente invasivas em reparo de fraturas e reconstrução musculoesquelética.

Ásia-Pacífico

A Ásia-Pacífico captura cerca de 24–26% do mercado global e representa a região de crescimento mais rápido devido ao aumento da incidência de traumas, expansão da infraestrutura de saúde e maior acesso a cuidados ortopédicos especializados na China, Índia, Japão e Coreia do Sul. A demanda da região se fortalece à medida que populações envelhecidas e lesões de estilo de vida ativo impulsionam intervenções cirúrgicas que requerem enxertos biológicos e substitutos. Fabricantes internacionais expandem sua presença por meio de parcerias e produção local, tornando materiais regenerativos mais acessíveis e econômicos. Avanços nos volumes de cirurgias de coluna, aumento do turismo médico e maior conscientização dos clínicos sobre técnicas de reparo biologicamente aprimoradas aceleram a adoção de grânulos, putty e formatos injetáveis em hospitais e clínicas especializadas.

América Latina

A América Latina detém quase 6–7% de participação, apoiada por melhorias constantes no atendimento a traumas, crescentes investimentos em hospitais privados e aumento dos volumes cirúrgicos no Brasil, México e Argentina. Embora as restrições orçamentárias limitem o acesso generalizado a biológicos premium, o mercado expande-se gradualmente por meio de aloenxertos otimizados em custo e substitutos ósseos sintéticos que reduzem a dependência de autoenxertos. Programas de treinamento ortopédico aumentados e colaboração com fornecedores globais melhoram a adoção de materiais avançados de reparo ósseo injetáveis e à base de putty. À medida que a modernização da saúde acelera, a região mostra crescente interesse em terapias regenerativas que reduzem o tempo de recuperação, particularmente em instalações privadas de ortopedia e medicina esportiva.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 4–5% do mercado, impulsionada pela expansão de centros ortopédicos especializados, maior investimento em atendimento a traumas e crescente turismo médico nos países do Golfo. A adoção de enxertos biológicos e substitutos aumenta à medida que os hospitais atualizam as capacidades para reparo de fraturas complexas e procedimentos de coluna. No entanto, a cobertura de reembolso limitada e a sensibilidade ao custo restringem a penetração rápida de matrizes ósseas celulares avançadas. O crescimento permanece mais forte nos Emirados Árabes Unidos, Arábia Saudita e África do Sul, onde provedores de saúde privados priorizam biomateriais modernos que oferecem resultados de cura mais rápidos e apoiam fluxos de trabalho cirúrgicos minimamente invasivos.

Segmentações de Mercado:

Por Forma:

Por Aplicação:

- Fusão de coluna

- Fratura óssea

Por Usuário Final:

- Hospitais

- Clínicas especializadas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Materiais Biológicos para Reparação Óssea permanece moderadamente consolidado, com empresas líderes como Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical e Depuy Synthes Inc. O Mercado de Materiais Biológicos para Reparação Óssea é definido por inovação contínua em biomateriais, forte atividade de pesquisa clínica e portfólios de produtos em expansão focados em resultados de cura mais rápidos e redução de complicações. As empresas investem cada vez mais em tecnologias regenerativas avançadas, como cerâmicas bioativas, matrizes ósseas desmineralizadas e enxertos injetáveis altamente engenheirados para atender à crescente demanda em trauma ortopédico, fusão espinhal e reconstrução articular. A competição se intensifica à medida que os fabricantes aprimoram as capacidades de fabricação, buscam aprovações regulatórias em várias regiões e fortalecem programas de treinamento de cirurgiões para apoiar a adoção. Colaborações estratégicas, fusões e pipelines de P&D direcionados permanecem centrais para melhorar a diferenciação de produtos, eficácia clínica e alcance de mercado global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Invibo Ltd.

- Zimmer Biomet

- AdvanSource

- Matexcel

- Globus Medical

- Evonik Industries AG

- Exactech, Inc.

- Stryker Corp

- DSM Biomedical

- Depuy Synthes Inc.

Desenvolvimentos Recentes

- Em janeiro de 2025, a UPL Corp anunciou o registro do ATROFORCE™ bionematicida pela EPA dos EUA, um novo tratamento de sementes para algodão. Este tratamento utiliza uma cepa patenteada de Trichoderma atroviride para proteger contra nematoides, que podem danificar as raízes das plantas, causar perda de rendimento e tornar as culturas mais vulneráveis a outros estresses.

- Em setembro de 2024, o dispositivo CLIPS™ da Indigo Ag foi lançado como um sistema automático e sem uso das mãos para aplicar biológicos em pó seco diretamente em uma caixa de sementes, simplificando o processo de tratamento de sementes e tornando-o mais eficiente.

- Em fevereiro de 2024, a TETROUS, INC., uma empresa de medicina regenerativa, lançou o EnFix TAC para seu portfólio de produtos de implantes de aloenxerto ósseo desmineralizado EnFix, projetados especificamente para cirurgias de reparo do manguito rotador.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Forma, Aplicação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por enxertos biologicamente avançados aumentará à medida que os procedimentos ortopédicos aumentem entre populações envelhecidas e ativas.

- A adoção de cirurgias minimamente invasivas acelerará o uso de formulações injetáveis e moldáveis para reparo ósseo.

- Substitutos sintéticos e bioativos ganharão maior penetração à medida que os sistemas de saúde reduzam a dependência de autoenxertos e aloenxertos.

- Tecnologias regenerativas usando fatores de crescimento e scaffolds baseados em células-tronco expandirão as aplicações clínicas.

- Hospitais e centros ortopédicos especializados continuarão a impulsionar a aquisição de materiais de reparo ósseo de próxima geração.

- Cirurgiões preferirão cada vez mais materiais que ofereçam integração óssea mais rápida e prazos de recuperação reduzidos.

- Avanços tecnológicos melhorarão a personalização de substitutos de enxertos ósseos para defeitos complexos.

- Mercados emergentes mostrarão rápida adoção devido à melhoria da infraestrutura de saúde e aumento de casos de trauma.

- Parcerias estratégicas entre desenvolvedores de biomateriais e empresas de dispositivos ortopédicos se intensificarão.

- Aprovações regulatórias e evidências clínicas de suporte fortalecerão a expansão global do mercado.