Visão Geral do Mercado de Medicamentos Antitrombóticos:

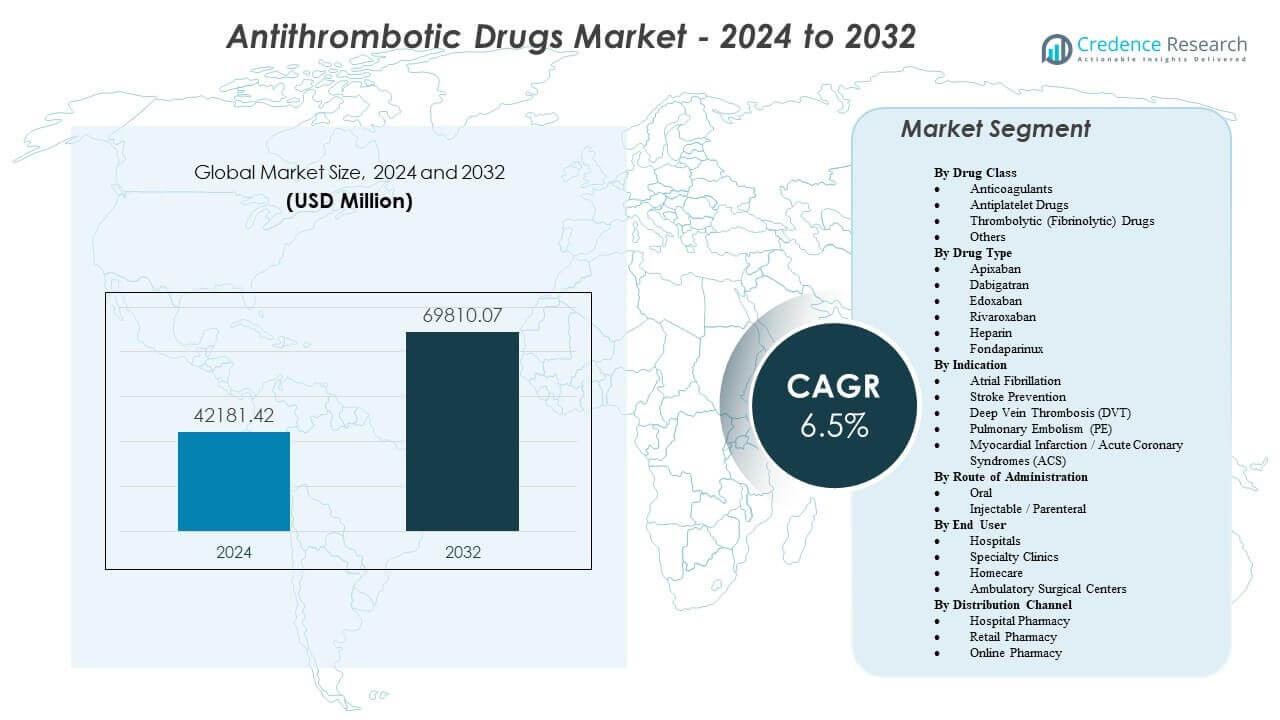

O mercado de medicamentos antitrombóticos está projetado para crescer de USD 42181,42 milhões em 2024 para um estimado de USD 69810,07 milhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 6,5% de 2024 a 2032

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Medicamentos Antitrombóticos 2024 |

USD 42181,42 milhões |

| Mercado de Medicamentos Antitrombóticos, CAGR |

6,5% |

| Tamanho do Mercado de Medicamentos Antitrombóticos 2032 |

USD 69810,07 milhões |

O aumento dos casos de fibrilação atrial, tromboembolismo venoso e doença cardíaca isquêmica continua a expandir o grupo de pacientes tratados. Os clínicos aumentam a adoção de anticoagulantes orais diretos porque a dosagem fixa apoia o cuidado ambulatorial e reduz a necessidade de monitoramento de rotina. Os hospitais também utilizam protocolos antitrombóticos para cirurgia ortopédica, trombose associada ao câncer e prevenção pós-intervenção. As empresas apoiam o crescimento por meio de evidências do mundo real, ferramentas de gerenciamento de segurança e estratégias de mitigação de risco de sangramento. Canais de varejo e online fortalecem a continuidade de reabastecimento, o que melhora a persistência na terapia de longa duração.

A América do Norte lidera devido às altas taxas de diagnóstico, forte reembolso e adoção precoce de novos anticoagulantes nos Estados Unidos e Canadá. A Europa segue com prescrição guiada por diretrizes e amplo acesso na Alemanha, Reino Unido, França, Itália e Espanha. A Ásia-Pacífico é a principal região emergente, liderada por China, Japão e Índia, onde populações envelhecidas e capacidade hospitalar em expansão aumentam as taxas de tratamento. América Latina e Oriente Médio & África também avançam à medida que a conscientização melhora, a infraestrutura de cardiologia se expande e o acesso a genéricos aumenta em mercados sensíveis ao custo.

Insights do Mercado de Medicamentos Antitrombóticos:

- O aumento dos casos de fibrilação atrial, tromboembolismo venoso e doença cardíaca isquêmica impulsiona a demanda sustentada, apoiada pelo uso mais amplo de anticoagulantes orais de dose fixa no cuidado ambulatorial.

- Fortes protocolos hospitalares para profilaxia cirúrgica, cuidados coronários agudos e trombose associada ao câncer continuam a expandir a adoção da terapia entre grupos de pacientes de alto risco.

- Preocupações com risco de sangramento, dosagem complexa em pacientes com comorbidades e reembolso desigual em mercados sensíveis ao custo restringem a adoção mais rápida e limitam o acesso uniforme a novos agentes.

- A América do Norte lidera devido ao reembolso e adoção precoce, a Europa segue com prescrição guiada por diretrizes, e a Ásia-Pacífico cresce mais rapidamente à medida que China, Japão e Índia expandem as taxas de diagnóstico e a capacidade hospitalar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fatores de Impulso do Mercado de Medicamentos Antitrombóticos

Aumento da Carga de Fibrilação Atrial e Distúrbios Tromboembólicos em Todo o Mundo

A prevalência de fibrilação atrial aumenta com a idade e fatores de risco metabólicos. A prevenção de AVC continua sendo uma prioridade para clínicos e pagadores. A incidência de TEV cresce devido a estilos de vida sedentários e comorbidades complexas. Protocolos de tratamento do câncer aumentam o uso de anticoagulantes durante períodos de alto risco. Caminhos hospitalares padronizam a profilaxia após grandes cirurgias e traumas. Os médicos aplicam pontuações de risco para identificar pacientes que precisam de terapia mais cedo. Melhor acesso a imagens e laboratórios melhora a detecção de coágulos e a iniciação do tratamento. Os sistemas de saúde também monitoram readmissões, o que apoia a prescrição preventiva.

- Por exemplo, a Janssen confirmou a aprovação do XARELTO para redução do risco de AVC em NVAF com uma dose diária de 20 mg, ou 15 mg uma vez ao dia para comprometimento renal moderado a severo.

Expansão do Uso de Anticoagulantes Orais Diretos na Prática Clínica Rotineira

Os DOACs oferecem dosagem previsível e reduzem a dependência de testes frequentes de INR. Os clínicos preferem regimes mais simples quando o risco de adesão permanece alto. Menos interações alimentares e medicamentosas sustentam resultados estáveis no mundo real. O planejamento de alta hospitalar melhora quando a dosagem permanece simples. Os cuidados primários adotam mais o manejo de anticoagulantes dentro dos fluxos de trabalho padrão. Os pacientes aceitam a terapia quando as necessidades de monitoramento diminuem e as viagens são reduzidas. Diretrizes clínicas apoiam o uso de DOACs em grandes indicações em muitas regiões. O investimento de concorrentes em educação também melhora a confiança dos prescritores ao longo do tempo.

Terapia Antiplaquetária Baseada em Protocolos em Intervenções Coronárias e Periféricas

Os volumes de ICP apoiam o uso contínuo de terapia antiplaquetária após a colocação de stents. A terapia antiplaquetária dupla permanece central para muitos caminhos de cuidado de SCA. O diagnóstico de doença arterial periférica melhora e aumenta a adoção do tratamento. Programas de prevenção secundária se expandem dentro de clínicas e redes de cardiologia. Os hospitais aplicam pacotes de alta que incluem suporte à adesão antiplaquetária. Revisões lideradas por farmácias reduzem lacunas na terapia após eventos cardíacos agudos. Procedimentos de revascularização criam necessidade recorrente de planos antiplaquetários personalizados. Os clínicos também refinam a duração com base no risco de sangramento e risco isquêmico.

Acesso Ampliado Através de Cobertura de Reembolso e Concorrência de Preços Genéricos

A cobertura por pagadores melhora quando evidências apoiam a evitação de custos de AVC e TEV. Opções genéricas aumentam a acessibilidade para terapia de longo prazo em grandes populações. Sistemas de licitação em hospitais públicos ampliam o acesso a anticoagulantes padrão. O alcance de farmácias de varejo apoia a continuidade de reabastecimento fora das grandes cidades. Programas de assistência ao paciente reduzem a desistência durante os primeiros meses de terapia. O acompanhamento por telemedicina apoia verificações de dose e planejamento de reabastecimento em áreas remotas. Caminhos de cuidado para doenças crônicas melhoram a adesão e a persistência. Esta expansão de acesso apoia o crescimento sustentado de prescrições ano após ano.

- Por exemplo, a Sandoz anunciou o lançamento na Alemanha de comprimidos revestidos por película de rivaroxabana nas concentrações de 10 mg, 15 mg e 20 mg.

Tendências do Mercado de Medicamentos Antitrombóticos

Crescimento de Evidências do Mundo Real e Contratos Baseados em Resultados no Cuidado Antitrombótico

Os pagadores buscam dados que reflitam pacientes do dia a dia, não apenas populações de ensaios. Os provedores usam registros para comparar resultados de segurança entre classes de terapia. Os sistemas de saúde monitoram eventos de sangramento, taxas de AVC e recorrência de TEV. Os fabricantes patrocinam estudos observacionais para apoiar a confiança no rótulo. Os contratos estão mudando para resultados onde os sistemas compartilham riscos com os fornecedores. Ferramentas de decisão clínica usam dados de resultados locais para refinar a seleção de terapia. Análises de farmácia identificam lacunas e promovem intervenções para pacientes de alto risco. Essa tendência remodela as necessidades de evidências ao longo dos ciclos de vida dos produtos e acesso ao mercado.

- Por exemplo, a Janssen relatou resultados de dois anos no mundo real em pacientes frágeis com FANV, onde o rivaroxabana reduziu o risco de AVC/embolia sistêmica em 32% (HR 0,68) e AVC isquêmico em 31% (HR 0,69) em comparação com a varfarina.

Programas de Adesão Focados no Paciente e Suporte Digital para Terapia de Longa Duração

A terapia crônica precisa de maior persistência para oferecer pleno benefício preventivo. As farmácias implementam lembretes, sincronização de recargas e serviços de aconselhamento. As clínicas utilizam check-ins remotos para lidar com efeitos colaterais e doses perdidas. Aplicativos digitais apoiam a educação sobre sinais de sangramento e interações medicamentosas. A entrega domiciliar melhora a confiabilidade das recargas para pacientes idosos e com mobilidade limitada. As equipes de cuidados coordenam transições do hospital para o acompanhamento ambulatorial. Empregadores e seguradoras adicionam incentivos de adesão para membros de alto risco. Esses programas fortalecem a continuidade e reduzem interrupções evitáveis nos cuidados.

Uso Ampliado de Agentes de Reversão e Vias de Gestão de Sangramento em Ambientes Agudos

Os hospitais desenvolvem protocolos padronizados para eventos de sangramento grave e cirurgia urgente. A disponibilidade de agentes de reversão influencia as escolhas de formulários em alguns sistemas. Os departamentos de emergência alinham planos anticoagulantes com fluxos de trabalho de imagem e laboratório. Os clínicos treinam equipes para gerenciar o risco de sangramento enquanto preservam a proteção contra coágulos. Comissões multidisciplinares revisam sinais de segurança e atualizam as vias hospitalares. Esse foco aumenta a confiança no uso mais amplo de anticoagulantes para pacientes complexos. Métricas de qualidade monitoram resultados de sangramento e conformidade com protocolos em larga escala. A tendência apoia uma adoção mais segura e melhor comunicação de risco com os pacientes.

- Por exemplo, o rótulo da FDA do PRAXBIND relata que uma dose de 5 g de idarucizumabe proporcionou uma reversão máxima mediana de 100%, com >89% dos pacientes avaliáveis alcançando reversão completa em 4 horas.

Maior Personalização da Duração e Intensidade da Terapia Entre Segmentos de Pacientes

Os clínicos ajustam a duração da DAPT com base nos riscos isquêmico e de sangramento. As equipes de cuidados ajustam a dose de anticoagulante para perfis de função renal e fragilidade. O cuidado com trombose associada ao câncer utiliza planos individualizados ao longo dos ciclos de tratamento. A duração da profilaxia pós-cirúrgica muda conforme o tipo de procedimento e nível de mobilidade. As diretrizes incentivam escolhas específicas para o paciente em vez de protocolos uniformes. Discussões de decisão compartilhada melhoram a aceitação para terapia preventiva de longo prazo. A colaboração de especialistas apoia regimes otimizados em casos de comorbidades complexas. Essa personalização aumenta a diferenciação entre marcas e vias de cuidado.

Análise dos Desafios do Mercado de Medicamentos Antitrombóticos

Preocupações Persistentes com o Risco de Sangramento e Decisões Complexas de Risco-Benefício na Prática

O sangramento continua sendo a principal preocupação de segurança em todas as classes de terapia. Os clínicos enfrentam escolhas difíceis em pacientes idosos com múltiplas comorbidades. A insuficiência renal e as interações medicamentosas complicam a seleção e o monitoramento da dose. Alguns pacientes interrompem a terapia após pequenos sangramentos ou por medo de complicações. Os protocolos de emergência para sangramento variam entre hospitais e níveis de recursos. O subtratamento ocorre quando os profissionais evitam a anticoagulação, apesar do alto risco de AVC. O excesso de tratamento pode ocorrer quando a duração da terapia excede as necessidades de risco do paciente. Este equilíbrio de segurança limita a adoção uniforme em diferentes ambientes e regiões.

Pressão de Preços, Concorrência de Genéricos e Acesso Desigual nos Sistemas de Saúde

A entrada de genéricos aumenta a pressão sobre os preços e reduz o poder de precificação das marcas. Os pagadores apertam a autorização prévia em segmentos sensíveis ao custo. Os sistemas públicos podem limitar o acesso a novos agentes em regiões de baixa renda. Restrições de fornecimento podem interromper a continuidade em certos mercados. Os pacientes enfrentam encargos do próprio bolso onde a cobertura de seguro permanece limitada. Lacunas na educação dos provedores podem reduzir a troca apropriada e a precisão da dosagem. Diferenças regulatórias entre países retardam a expansão harmonizada do mercado. Esses fatores criam crescimento desigual entre regiões e ambientes de cuidados.

Oportunidades no Mercado de Medicamentos Antitrombóticos

Expansão da Terapia em Populações de Alto Risco Através de Melhor Triagem e Intervenção Precoce

A detecção precoce da fibrilação atrial expande o grupo de tratamento elegível. Ferramentas de ECG vestíveis apoiam encaminhamento e confirmação mais rápidos nos cuidados primários. Ferramentas de avaliação de risco de TEV melhoram o uso de profilaxia em hospitais e clínicas. Centros de câncer adotam caminhos estruturados de trombose para regimes de alto risco. O acompanhamento pós-alta reduz lacunas após cirurgias e eventos cardíacos agudos. Programas de saúde comunitária aumentam a conscientização sobre as necessidades de prevenção de AVC. Serviços de anticoagulação liderados por farmácias melhoram a persistência e a adequação da dose. Essas ações expandem o volume enquanto melhoram os resultados em coortes de alto risco.

Inovação em Regimes Mais Seguros, Estratégias de Combinação e Evidências para Novas Indicações

As empresas podem desenvolver regimes que reduzem o risco de sangramento sem perder eficácia. Novos ensaios podem apoiar o uso em grupos complexos, como pacientes idosos frágeis. Estratégias de combinação podem visar populações com PAD e alto risco cardiovascular. Melhores opções de reversão podem aumentar a confiança dos clínicos em prescrições mais amplas. Formulações de longa duração podem reduzir doses perdidas e melhorar a persistência. Parcerias regionais podem expandir o acesso e a capacidade de fabricação local. Evidências de economia da saúde podem fortalecer o reembolso em mercados emergentes. Essas oportunidades apoiam a diferenciação de produtos e o valor de mercado a longo prazo.

Análise de Segmentação do Mercado de Medicamentos Antitrombóticos:

Por Classe de Medicamento

Os anticoagulantes lideram devido ao amplo uso na fibrilação atrial e prevenção de TEV, apoiados pelas necessidades de terapia a longo prazo. Os medicamentos antiplaquetários sustentam a demanda no cuidado de doenças coronárias, especialmente após procedimentos de stent e prevenção secundária. Os medicamentos trombolíticos (fibrinolíticos) têm uma participação menor porque os hospitais os reservam para eventos agudos sob protocolos rigorosos. Outros incluem agentes de nicho e terapias de suporte que atendem a perfis de risco específicos e ambientes clínicos.

Por Tipo de Medicamento

Apixaban e rivaroxabana impulsionam uma forte adoção devido à dosagem oral conveniente e ao amplo suporte das diretrizes em indicações-chave. Dabigatrana e edoxabana atendem grupos de pacientes específicos com base na preferência do médico e nos perfis de risco dos pacientes. A heparina continua essencial no atendimento hospitalar, profilaxia perioperatória e em situações agudas onde o início rápido é importante. Fondaparinux apoia o uso seletivo onde os clínicos desejam anticoagulação previsível e considerações específicas de segurança. Outros cobrem medicamentos legados e novos entrantes que competem em acesso, dosagem e segurança.

- Por exemplo, Edoxabana mostra uma vantagem significativa em sangramento em comparação com a varfarina, com HR 80 (p<0.001) relatado no ENGAGE AF-TIMI 48 no rótulo da FDA.

Por Indicação

A fibrilação atrial e a prevenção de AVC formam a base principal da demanda devido ao uso de longa duração e ao envelhecimento das populações. A trombose venosa profunda e a embolia pulmonar sustentam fortes caminhos de terapia aguda para crônica com acompanhamento estruturado. Infarto do miocárdio e síndromes coronarianas agudas dependem de regimes guiados por protocolos que frequentemente combinam terapia antiplaquetária com anticoagulação quando necessário. Outros incluem profilaxia pós-cirúrgica, trombose associada ao câncer e profilaxia de alto risco em pacientes complexos.

- Por exemplo, os caminhos de AVC isquêmico agudo também dependem da precisão da dosagem de trombólise, com alteplase especificada em 0,9 mg/kg (máx. 90 mg) dentro de uma janela de tratamento definida no rótulo da FDA.

Por Via de Administração

As terapias orais se expandem mais rapidamente porque a dosagem fixa apoia o atendimento ambulatorial e melhor persistência. Medicamentos injetáveis ou parenterais permanecem vitais em hospitais, cuidados perioperatórios e manejo de trombose aguda. Outros incluem rotas de entrega de curto prazo ou baseadas em procedimentos que atendem a casos de uso clínico limitado.

Por Usuário Final

Os hospitais dominam devido ao gerenciamento de eventos agudos, volume de cirurgias e necessidades complexas de monitoramento de pacientes. Clínicas especializadas apoiam o gerenciamento sustentado da terapia para pacientes cardíacos e vasculares e melhoram a adesão através do acompanhamento. O atendimento domiciliar cresce onde pacientes crônicos preferem acesso conveniente e monitoramento remoto. Centros cirúrgicos ambulatoriais utilizam caminhos de profilaxia padronizados para procedimentos eletivos. Outros incluem configurações de cuidados de longo prazo e redes de emergência.

Por Canal de Distribuição

A farmácia hospitalar lidera devido à iniciação interna e à dispensação baseada em protocolos. A farmácia de varejo apoia recargas crônicas e serviços de adesão para terapia de prevenção a longo prazo. A farmácia online cresce com entrega domiciliar, automação de recargas e melhor acesso em mercados urbanos. Outros incluem canais de fornecimento institucional e rotas de aquisição baseadas em licitações.

Segmentação:

Por Classe de Medicamento

- Anticoagulantes

- Medicamentos Antiplaquetários

- Medicamentos Trombólíticos (Fibrinolíticos)

- Outros

Por Tipo de Medicamento

- Apixabana

- Dabigatrana

- Edoxabana

- Rivaroxabana

- Heparina

- Fondaparinux

- Outros

Por Indicação

- Fibrilação Atrial

- Prevenção de AVC

- Trombose Venosa Profunda (TVP)

- Embolia Pulmonar (EP)

- Infarto do Miocárdio / Síndromes Coronarianas Agudas (SCA)

- Outros

Por Via de Administração

- Oral

- Injetável / Parenteral

- Outros

Por Usuário Final

- Hospitais

- Clínicas Especializadas

- Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais

- Outros

Por Canal de Distribuição

- Farmácia Hospitalar

- Farmácia de Varejo

- Farmácia Online

- Outros

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Análise Regional:

A América do Norte lidera o Mercado de Medicamentos Antitrombóticos com 39% de participação, apoiada por altas taxas de diagnóstico e forte reembolso nos EUA e Canadá. A Europa detém 23% de participação, impulsionada pelo uso orientado por diretrizes e amplo acesso na Alemanha, França, Reino Unido e outros mercados da UE. Os provedores em ambas as regiões favorecem a adoção de DOAC onde a carga de monitoramento deve permanecer baixa e o atendimento ambulatorial se expande. Os hospitais também sustentam a demanda por anticoagulantes parenterais durante episódios agudos e cuidados peri-procedimento. Grandes portfólios de marcas e fortes sistemas de aquisição hospitalar mantêm o uso da terapia estável em diferentes ambientes de cuidados.

A Ásia-Pacífico responde por 25% de participação e mostra forte impulso devido a grandes grupos de pacientes na China, Índia e Japão. A expansão dos hospitais urbanos e a maior cobertura de seguros aumentam o acesso a anticoagulantes e antiplaquetários modernos. O Japão apoia o uso de DOAC por meio de diretrizes nacionais e caminhos de cardiologia maduros, o que eleva os volumes. China e Índia se beneficiam da escala, melhorando o diagnóstico e redes de distribuição mais fortes. A fabricação local e os genéricos melhoram a acessibilidade, o que ajuda na adesão a longo prazo em grupos sensíveis ao custo.

A América Latina detém 5% de participação, liderada pelo Brasil e México, onde a conscientização e o acesso hospitalar continuam a melhorar. O Médio Oriente & África detém 8% de participação, com crescimento vinculado a melhorias de infraestrutura nos mercados do CCG e na África do Sul. Programas de aquisição pública e investimentos em cuidados cardíacos aumentam o uso em hospitais terciários. Lacunas de acesso e reembolso desigual ainda limitam a mudança para agentes mais novos em vários países.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

- Bristol-Myers Squibb Company

- AstraZeneca plc

- Eli Lilly and Company

- Aspen Holdings

- Boehringer Ingelheim International GmbH

- Pfizer Inc.

- Sanofi S.A.

- Bayer AG

- Novartis AG

- Johnson & Johnson

- F. Hoffmann-La Roche Ltd.

- Daiichi Sankyo Company, Limited

- GlaxoSmithKline plc

- Merck & Co., Inc.

Análise Competitiva:

O Mercado de Medicamentos Antitrombóticos mostra intensa competição entre anticoagulantes, antiplaquetários e trombolíticos, com forte lealdade à marca em indicações crônicas. Grandes empresas defendem sua participação através de evidências clínicas profundas, rótulos amplos e estratégias de acesso a pagadores. Os principais portfólios concentram-se em DOACs e marcas antiplaquetárias estabelecidas que os médicos confiam para prevenção a longo prazo. Vários jogadores também competem em canais hospitalares onde heparinas e protocolos de cuidados agudos impulsionam o volume. A diferenciação de produtos depende da reputação de segurança, simplicidade de dosagem e resultados do mundo real que apoiam vitórias em formulários. As empresas investem em ações de ciclo de vida, como novas formas de dosagem, serviços de suporte ao paciente e indicações ampliadas. A pressão competitiva aumenta com a erosão genérica em classes legadas, o que desloca o valor para marcas diferenciadas e novos mecanismos. Parcerias e aquisições seletivas fortalecem pipelines em alvos de próxima geração e opções de reversão. A concentração do mercado permanece significativa, já que um grupo limitado de multinacionais controla muitas das terapias mais vendidas

Desenvolvimentos Recentes:

- Em fevereiro de 2025, a Novartis concordou em adquirir a Anthos Therapeutics por $925 milhões adiantados (até $3,1 bilhões no total) para avançar o abelacimab, um inibidor do Fator XI para prevenção de AVC em fibrilação atrial e trombose associada ao câncer.

- Em agosto de 2025, a Sandoz lançou o rivaroxabano genérico (Rivaroxaban – 1 A Pharma) em novas concentrações de 10 mg, 15 mg e 20 mg na Alemanha, expandindo o acesso a opções de tratamento antitrombótico de alta qualidade e acessíveis para os pacientes.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Classe de Medicamento, Tipo de Medicamento, Indicação, Via de Administração, Usuário Final, Canal de Distribuição e região. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras:

- A ampliação do diagnóstico de fibrilação atrial e TEV aumentará o volume de prescrições a longo prazo em diferentes ambientes de cuidados.

- A adoção mais ampla de DOACs apoiará a terapia ambulatorial e simplificará o acompanhamento para clínicos e pacientes.

- Os hospitais manterão uma forte demanda por anticoagulantes parenterais em cuidados agudos, vias cirúrgicas e casos complexos.

- A duração da terapia personalizada e a seleção de doses fortalecerão os resultados e reduzirão eventos de sangramento evitáveis.

- Protocolos de reversão e vias de manejo de sangramento aumentarão a confiança no uso em pacientes de alto risco.

- Evidências do mundo real moldarão o acesso a formulários, o refinamento de diretrizes e as negociações com pagadores sobre o valor da terapia.

- Programas de adesão, entrega domiciliar e lembretes digitais reduzirão lacunas na terapia em regimes de prevenção crônica.

- A pressão de genéricos remodelará os preços, enquanto as marcas competem por meio de perfis de segurança, rótulos e suporte de serviço.

- Os mercados emergentes ganharão escala à medida que o acesso se expande por meio da construção de hospitais e maior alcance de farmácias.

- O progresso do pipeline se concentrará em regimes mais seguros, melhores combinações e uso mais claro em grupos com comorbidades complexas.