Visão Geral do Mercado

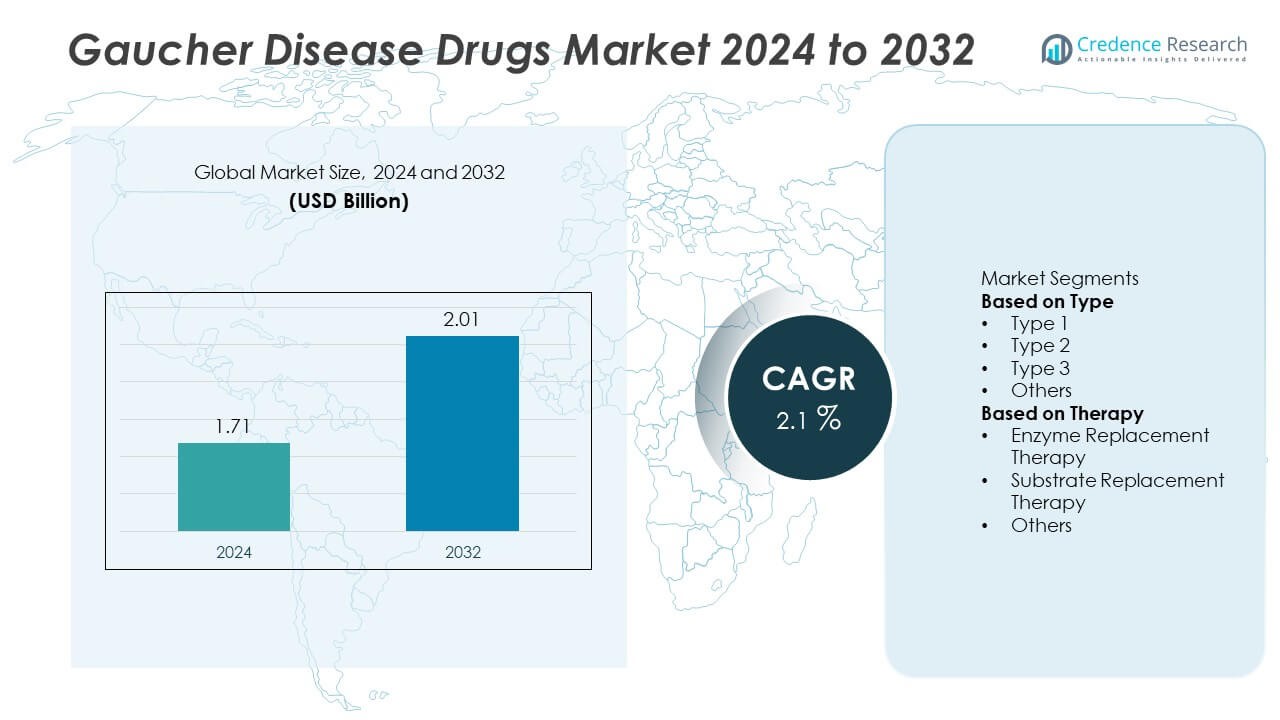

O mercado de Medicamentos para Doença de Gaucher foi avaliado em USD 1,71 bilhão em 2024 e projeta-se que alcance USD 2,01 bilhões até 2032, crescendo a uma CAGR de 2,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do mercado de Medicamentos para Doença de Gaucher 2024 |

USD 1,71 Bilhão |

| Mercado de Medicamentos para Doença de Gaucher, CAGR |

2,1% |

| Tamanho do mercado de Medicamentos para Doença de Gaucher 2032 |

USD 2,01 Bilhão |

O mercado de Medicamentos para Doença de Gaucher é impulsionado por empresas líderes como Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH e Genzyme Corporation. Esses players se concentram no desenvolvimento de terapias de reposição enzimática e redução de substrato que melhoram os resultados dos pacientes e a eficiência do tratamento. A América do Norte liderou o mercado global com uma participação de 43% em 2024, apoiada por uma forte infraestrutura de saúde, sistemas de reembolso favoráveis e adoção precoce de terapias inovadoras. A Europa seguiu com uma participação de 30%, impulsionada por programas governamentais de medicamentos órfãos e P&D ativa no tratamento de doenças raras.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Medicamentos para Doença de Gaucher foi avaliado em USD 1,71 bilhão em 2024 e projeta-se que alcance USD 2,01 bilhões até 2032, crescendo a uma CAGR de 2,1%.

- A crescente prevalência de distúrbios genéticos raros e os avanços nas terapias de reposição enzimática e de substrato estão impulsionando o crescimento do mercado global.

- O segmento de terapia de reposição enzimática liderou o mercado com uma participação de 65%, apoiado por forte eficácia clínica e aprovações regulatórias generalizadas.

- Players líderes como Sanofi, Takeda e Pfizer dominam através de extensa P&D, linhas de produtos estabelecidas e parcerias estratégicas focadas no desenvolvimento de novos biológicos.

- A América do Norte representou 43% da participação, seguida pela Europa com 30% e Ásia-Pacífico com 17%, impulsionada por uma forte infraestrutura de saúde, políticas de apoio para medicamentos órfãos e aumento do acesso ao tratamento em mercados em desenvolvimento.

Análise de Segmentação de Mercado:

Por Tipo

O segmento Tipo 1 dominou o mercado de Medicamentos para Doença de Gaucher em 2024 com uma participação de 72%. O Tipo 1, a forma não neuronopática, é a variante mais comum e tratável, impulsionando uma forte demanda por terapias de reposição enzimática e redução de substrato. Pacientes com doença de Gaucher Tipo 1 frequentemente apresentam sintomas gerenciáveis, como anemia e aumento de órgãos, que respondem bem aos medicamentos atuais, como imiglucerase e velaglucerase alfa. A crescente conscientização sobre o rastreamento genético precoce, juntamente com técnicas de diagnóstico aprimoradas, continua a expandir o acesso ao tratamento, especialmente em mercados de saúde desenvolvidos na América do Norte e Europa.

- Por exemplo, a terapia Cerezyme da Sanofi Genzyme, utilizada em mais de 90 países, demonstrou melhorias significativas a longo prazo nos sintomas hematológicos e viscerais para a doença de Gaucher Tipo 1. Um ensaio clínico mostrou uma diminuição média de 11% no volume do fígado e um aumento médio de 1,9 g/dL na hemoglobina após 6 meses de dosagem.

Por Terapia

O segmento de terapia de reposição enzimática (ERT) detinha uma participação líder de 65% do mercado de medicamentos para a Doença de Gaucher em 2024. A ERT continua a ser o tratamento padrão devido à sua eficácia comprovada na gestão dos sintomas hematológicos e viscerais. Medicamentos como Cerezyme, VPRIV e Elelyso dominam o segmento devido à sua eficácia a longo prazo e perfis de segurança clínica. A crescente adoção de produtos enzimáticos recombinantes e o apoio governamental para tratamentos de doenças raras estão impulsionando o crescimento. Enquanto isso, a terapia de substituição de substrato (SRT) está ganhando força como uma alternativa oral, oferecendo maior conveniência e adesão entre pacientes com formas leves a moderadas da doença.

- Por exemplo, a Protalix BioTherapeutics relatou que, em um estudo, seu Elelyso (taliglucerase alfa) reduziu o volume do baço em uma média de 50,1% (dose de 30 U/kg) e 64,6% (dose de 60 U/kg) em pacientes adultos não tratados anteriormente após 36 meses de tratamento.

Principais Impulsionadores de Crescimento

Aumento da Prevalência de Doenças Genéticas e Raras

A crescente prevalência de distúrbios genéticos, incluindo a doença de Gaucher, está impulsionando a demanda por opções de tratamento avançadas. Ferramentas de diagnóstico aprimoradas, programas de triagem neonatal e maior conscientização clínica levaram a uma detecção mais precoce. Isso aumentou o acesso dos pacientes a terapias eficazes, particularmente em mercados desenvolvidos. As empresas farmacêuticas estão expandindo os esforços de P&D para desenvolver terapias enzimáticas e de substrato de próxima geração, abordando tanto as necessidades de eficácia quanto de segurança. As iniciativas crescentes de registro de pacientes também apoiam o desenvolvimento baseado em dados e estratégias de tratamento direcionadas em todo o mundo.

- Por exemplo, a Takeda Pharmaceutical opera o Gaucher Outcomes Survey (GOS), um registro observacional de longo prazo iniciado pela Shire em 2010 para avaliar a eficácia do velaglucerase alfa e obter uma melhor compreensão da história natural da doença de Gaucher.

Avanços na Terapia Enzimática e de Substrato

A inovação contínua na terapia de reposição enzimática (ERT) e na terapia de redução de substrato (SRT) está impulsionando o crescimento do mercado. Novas formulações, como enzimas recombinantes e medicamentos orais de SRT, estão melhorando a conveniência do tratamento e a adesão dos pacientes. Essas terapias mostraram farmacocinética aprimorada, imunogenicidade reduzida e melhores resultados na gestão de complicações orgânicas e hematológicas. Empresas biofarmacêuticas globais também estão focadas em biológicos de próxima geração e terapias de pequenas moléculas, diversificando ainda mais as opções de tratamento para pacientes com doença de Gaucher.

- Por exemplo, a Amicus Therapeutics desenvolveu a terapia de dois componentes, cipaglucosidase alfa e miglustat, que atua para fornecer uma enzima recombinante estabilizada para uma melhor absorção celular em pacientes com doença de Pompe.

Aumento do Apoio Governamental e Institucional para o Tratamento de Doenças Raras

Governos e organizações de saúde estão cada vez mais apoiando o manejo de doenças raras por meio de programas de reembolso e incentivos regulatórios. Políticas que promovem o desenvolvimento de medicamentos órfãos aceleraram as aprovações de novos produtos, especialmente nos EUA e na Europa. Assistência financeira e cobertura nacional de saúde estão tornando os tratamentos avançados para a doença de Gaucher mais acessíveis. Além disso, organizações sem fins lucrativos e grupos de defesa de pacientes estão aumentando a conscientização, financiando pesquisas e promovendo o diagnóstico precoce, contribuindo assim para uma adoção mais ampla de tratamentos em várias regiões.

Tendências e Oportunidades Principais

Emergência da Terapia Gênica e Novos Biológicos

A terapia gênica está emergindo como uma tendência transformadora no mercado de medicamentos para a Doença de Gaucher. Pesquisas sobre sistemas de entrega baseados em vírus adeno-associados (AAV) e edição de genoma oferecem potencial para correção a longo prazo da deficiência de glucocerebrosidase. Empresas biofarmacêuticas estão investindo em programas pré-clínicos e clínicos com o objetivo de alcançar tratamentos curativos únicos. Além disso, os avanços em biológicos, como anticorpos monoclonais e enzimas recombinantes aprimoradas, estão expandindo as possibilidades terapêuticas, sinalizando uma mudança em direção a abordagens de medicina de precisão e personalizada.

- Por exemplo, a BioMarin Pharmaceutical anteriormente tinha um candidato a terapia gênica baseada em AAV, BMN 293, para cardiomiopatia hipertrófica, que demonstrou melhorias funcionais em modelos de camundongos pré-clínicos antes de ser descontinuado.

Expansão em Mercados Emergentes e Integração da Saúde Digital

A ampliação do acesso à saúde e o aumento da conscientização em mercados emergentes como Índia, China e Brasil estão criando novas oportunidades de crescimento. Empresas farmacêuticas estão se associando a distribuidores locais e governos para melhorar a disponibilidade e a acessibilidade de medicamentos. Plataformas de saúde digital estão aprimorando o gerenciamento de pacientes por meio de monitoramento remoto e rastreamento de adesão. Esses desenvolvimentos estão preenchendo lacunas no cuidado de doenças raras, apoiando melhores resultados clínicos e impulsionando a expansão do mercado global durante o período de previsão.

- Por exemplo, a Takeda Pharmaceutical lançou um programa de diagnóstico, ILLUMINATE, na Índia para ajudar na detecção precoce de Distúrbios de Armazenamento Lisossômico, incluindo a doença de Gaucher. O programa, que é gerido de forma independente pela PerkinElmer, visa melhorar os caminhos e resultados diagnósticos em centros de dez estados.

Desafios Principais

Alto Custo do Tratamento e Acessibilidade Limitada

O alto custo das terapias de reposição enzimática e de substrato continua sendo um desafio significativo no mercado de medicamentos para a Doença de Gaucher. Os tratamentos muitas vezes excedem a capacidade financeira de pacientes sem seguro ou cobertura de reembolso. Isso limita a acessibilidade em países de baixa e média renda. Além disso, a natureza crônica da terapia requer tratamento ao longo da vida, aumentando o gasto geral com saúde. Os fabricantes enfrentam pressão crescente para reduzir os preços por meio de biossimilares, estratégias de preços escalonados e programas de acesso apoiados pelo governo para garantir a disponibilidade equitativa do tratamento.

Complexidade da Cadeia de Suprimentos e Fabricação

A fabricação de biológicos, como enzimas recombinantes, envolve alta complexidade, padrões de qualidade rigorosos e infraestrutura cara. Qualquer interrupção na produção ou na logística da cadeia de suprimentos pode atrasar o tratamento dos pacientes e impactar a receita. Requisitos de cadeia fria adicionam desafios operacionais, particularmente em regiões com sistemas de saúde subdesenvolvidos. As empresas devem investir em fabricação escalável e redes de distribuição robustas para garantir um fornecimento global consistente de medicamentos, mantendo a conformidade regulatória e a qualidade do produto.

Análise Regional

América do Norte

A América do Norte dominou o mercado de medicamentos para a Doença de Gaucher em 2024 com uma participação de 43%. A liderança da região é apoiada por uma infraestrutura de saúde robusta, capacidades diagnósticas avançadas e políticas de reembolso favoráveis para tratamentos de doenças raras. Os Estados Unidos detêm a maior parte do mercado, impulsionados por uma alta conscientização, pesquisas clínicas em andamento e a presença de grandes empresas biofarmacêuticas como Sanofi e Takeda. A crescente adoção de terapias de reposição enzimática e de substrato, juntamente com estruturas regulatórias de apoio como o Orphan Drug Act, continua a fortalecer o crescimento do mercado regional. O crescente investimento do Canadá na gestão de doenças genéticas também apoia a expansão consistente.

Europa

A Europa representou uma participação de 30% do mercado de medicamentos para a Doença de Gaucher em 2024. A região se beneficia de programas de tratamento de doenças raras bem estabelecidos e forte apoio governamental para o desenvolvimento de medicamentos órfãos. Países como Alemanha, Reino Unido e França estão na liderança devido a sistemas de saúde robustos e amplo acesso dos pacientes a terapias de reposição enzimática. Os incentivos da Agência Europeia de Medicamentos (EMA) para medicamentos órfãos incentivam o investimento em P&D. Ensaios clínicos em andamento, a expansão de iniciativas de triagem neonatal e o crescimento de registros de pacientes estão impulsionando a adoção constante em toda a Europa Ocidental e Oriental.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 17% do mercado de medicamentos para a Doença de Gaucher em 2024 e está emergindo como o mercado regional de crescimento mais rápido. O aumento da conscientização, a melhoria da infraestrutura de saúde e a expansão do acesso a medicamentos órfãos estão impulsionando o crescimento do mercado em países como Japão, China e Índia. Reformas de saúde lideradas pelo governo e colaborações com empresas farmacêuticas globais estão aprimorando a disponibilidade de tratamentos. O Japão lidera a adoção regional devido a fortes capacidades de pesquisa e sistemas de reembolso favoráveis. A crescente demanda por terapias acessíveis e a crescente participação em ensaios clínicos em economias em desenvolvimento aceleram ainda mais a expansão do mercado na região.

América Latina

A América Latina capturou uma participação de 6% do mercado de medicamentos para a Doença de Gaucher em 2024. A região está testemunhando um crescimento gradual impulsionado pelo aumento da conscientização sobre distúrbios genéticos e pela expansão do acesso a cuidados de saúde especializados. Brasil e México são os principais contribuintes devido à melhoria do financiamento de saúde e parcerias com fabricantes internacionais de medicamentos. Iniciativas de saúde pública que promovem o diagnóstico precoce e o uso de terapias de reposição enzimática estão ganhando força. No entanto, os altos custos de tratamento e a cobertura de reembolso limitada continuam a desafiar a adoção generalizada, particularmente em países de baixa renda na região.

Médio Oriente e África

O Médio Oriente e a África juntos representaram uma participação de 4% do mercado de medicamentos para a Doença de Gaucher em 2024. O crescimento da região é impulsionado pelo aumento do investimento em programas de doenças raras e pela introdução de estruturas de medicamentos órfãos. Países do Conselho de Cooperação do Golfo (GCC), incluindo Arábia Saudita e Emirados Árabes Unidos, estão melhorando o acesso por meio de parcerias de saúde público-privadas. Campanhas de conscientização e iniciativas de aconselhamento genético estão melhorando as taxas de diagnóstico precoce. No entanto, a disponibilidade limitada de centros de tratamento especializados e os altos custos das terapias continuam a restringir a adoção em várias partes da África, mantendo o mercado moderadamente concentrado em regiões urbanas desenvolvidas.

Segmentações de Mercado:

Por Tipo

- Tipo 1

- Tipo 2

- Tipo 3

- Outros

Por Terapia

- Terapia de Reposição Enzimática

- Terapia de Reposição de Substrato

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de medicamentos para a Doença de Gaucher inclui principais players como Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH e Genzyme Corporation. Estas empresas estão ativamente desenvolvendo terapias de substituição enzimática e redução de substrato para melhorar a eficácia do tratamento e os resultados dos pacientes. Sanofi e Takeda dominam o mercado através de seus produtos bem estabelecidos como Cerezyme e VPRIV, apoiados por redes de distribuição globais. Players emergentes como Protalix e ERAD Therapeutics estão focados em novos biológicos e formulações orais para aumentar a acessibilidade e reduzir o fardo do tratamento. Colaborações estratégicas, investimentos em P&D e designações de medicamentos órfãos estão fortalecendo os pipelines de produtos e acelerando a inovação. À medida que a concorrência se intensifica, as empresas estão enfatizando abordagens de medicina personalizada, desenvolvimento de biossimilares e expansão da presença no mercado tanto em regiões desenvolvidas quanto emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em junho de 2025, a Protalix BioTherapeutics continuou seu foco de longa data em seu sistema de expressão baseado em células vegetais, ProCellEx, para reduzir os custos de produção de suas proteínas recombinantes.

- Em maio de 2025, a ERAD Therapeutics divulgou sua abordagem biológica investigativa que atravessa a barreira hematoencefálica para tratar complicações neurológicas da doença de Gaucher, visando tanto as manifestações sistêmicas quanto as do SNC.

- Em janeiro de 2025, a Sanofi anunciou progresso em seu programa Venglustat (inibidor de GCS) para a doença de Gaucher neuronopática (Tipo 3), avançando para ensaios em estágio avançado.

- Em 2025, a Johnson & Johnson (através de sua subsidiária Actelion) apoiou estudos de registro clínico de pacientes acompanhando resultados a longo prazo com terapias de reposição enzimática em pacientes com Gaucher.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Terapia e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado verá um crescimento constante devido ao aumento da conscientização e diagnóstico precoce da doença de Gaucher.

- Terapias de reposição enzimática e redução de substrato permanecerão o foco principal do tratamento.

- A pesquisa em terapia gênica criará oportunidades para soluções de longo prazo e potencialmente curativas.

- Iniciativas governamentais apoiando o tratamento de doenças raras melhorarão o acesso dos pacientes às terapias.

- América do Norte e Europa manterão a dominância devido à infraestrutura avançada de saúde e suporte de reembolso.

- A Ásia-Pacífico testemunhará a expansão mais rápida com a melhoria dos cuidados de saúde e o crescimento dos investimentos farmacêuticos.

- Parcerias estratégicas entre empresas de biotecnologia e instituições de pesquisa acelerarão a inovação.

- Biossimilares emergirão como alternativas econômicas, melhorando a acessibilidade em mercados em desenvolvimento.

- Abordagens de tratamento personalizadas baseadas em perfil genético melhorarão os resultados dos pacientes.

- A integração da saúde digital e o monitoramento de dados do mundo real melhorarão a eficiência e a conformidade do tratamento.