Visão Geral do Mercado

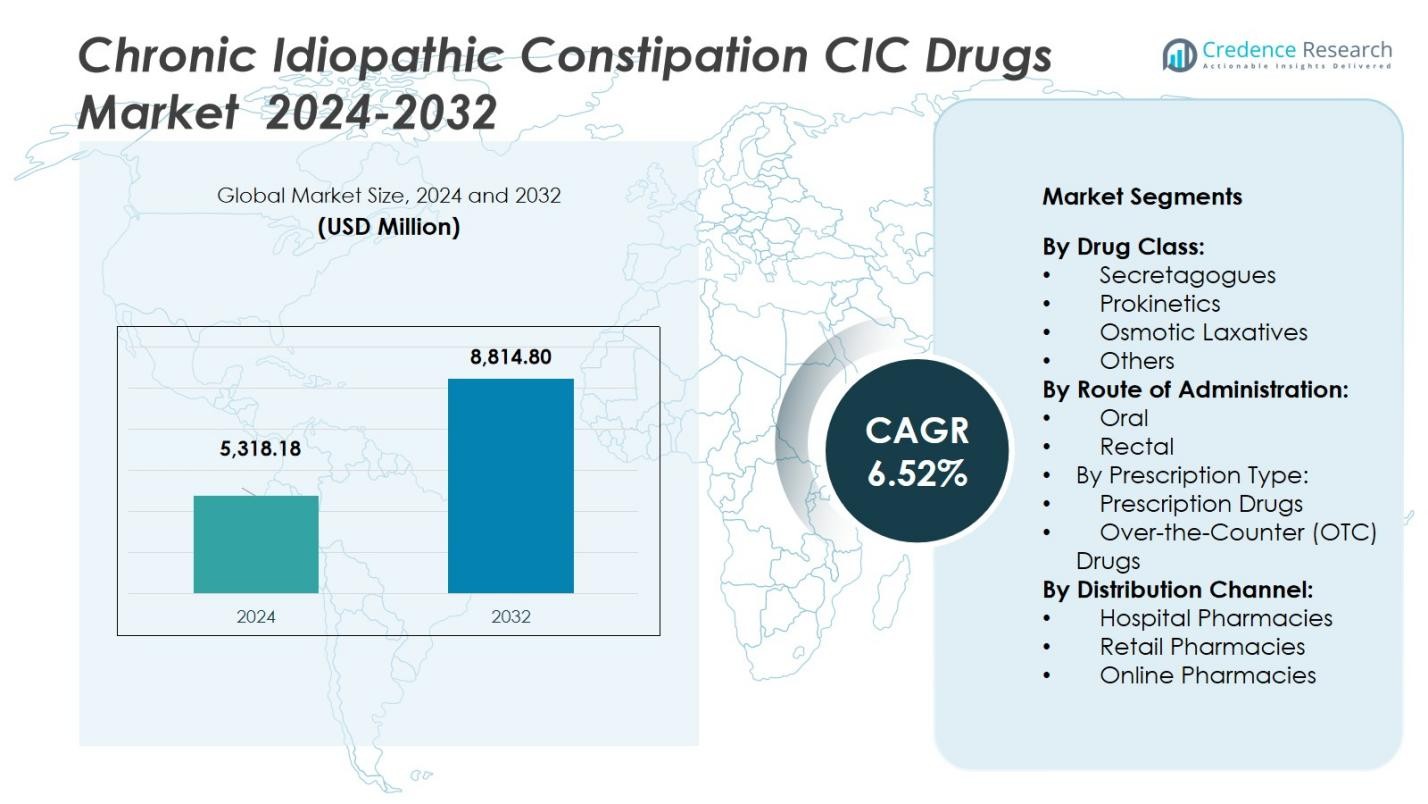

O tamanho do mercado de medicamentos para Constipação Idiopática Crônica (CIC) foi avaliado em USD 5.318,18 milhões em 2024 e espera-se que atinja USD 8.814,80 milhões até 2032, crescendo a uma CAGR de 6,52% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Medicamentos para CIC 2024 |

USD 5.318,18 Milhões |

| CAGR do Mercado de Medicamentos para CIC |

6,52% |

| Tamanho do Mercado de Medicamentos para CIC 2032 |

USD 8.814,80 Milhões |

O mercado de medicamentos para Constipação Idiopática Crônica (CIC) é liderado por empresas proeminentes como Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann-La Roche AG, Sanofi S.A., Bayer AG e Salix Pharmaceuticals, Inc. Esses principais players estão impulsionando o mercado através de inovação contínua em formulações de medicamentos, colaborações estratégicas e expansão geográfica. A América do Norte domina o mercado com uma participação de 41%, impulsionada por uma alta prevalência de CIC, forte infraestrutura de saúde e significativa adoção de tratamentos prescritos. A Europa segue com uma participação de 28%, enquanto a Ásia-Pacífico detém uma participação de 21%, beneficiando-se do crescente acesso à saúde e do aumento da conscientização sobre tratamentos para CIC. América Latina e Oriente Médio & África representam participações menores, contribuindo para um crescimento incremental à medida que os sistemas de saúde melhoram nessas regiões.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de medicamentos para Constipação Idiopática Crônica (CIC) foi avaliado em USD 5.318,18 milhões em 2024 e está projetado para atingir USD 8.814,80 milhões até 2032 com uma CAGR de 6,52% durante o período de previsão.

- A crescente incidência de CIC impulsionada por populações envelhecidas, estilos de vida sedentários e hábitos alimentares continua a expandir a base de pacientes atendíveis e impulsiona a demanda por terapias eficazes.

- Uma mudança crescente em direção a novos mecanismos (como secretagogos capturando 46% de participação no segmento de classe de medicamentos) e administração oral (84% de participação na via) destaca fortes tendências de inovação e conveniência para o paciente.

- As empresas enfrentam restrições devido aos altos custos de medicamentos prescritos e subdiagnóstico em regiões emergentes, o que limita a adoção e o amplo acesso ao mercado.

- Regionalmente, a América do Norte comanda uma participação de 41%, a Europa detém 28%, a Ásia-Pacífico responde por 21%, a América Latina cerca de 6% e o Oriente Médio & África em torno de 4%, com mercados maduros dominando e regiões em desenvolvimento oferecendo potencial de expansão.

Análise de Segmentação de Mercado:

Por Classe de Medicamento

No segmento por classe de medicamentos do mercado de drogas para Constipação Idiopática Crônica (CIC), o subsegmento de Secretagogos detém a participação dominante de 46 %. Esses agentes (por exemplo, ativadores de canais de cloro e agonistas da guanilato ciclase-C) lideram devido à sua eficácia demonstrada em aumentar a secreção de fluidos intestinais e melhorar a frequência dos movimentos intestinais. Os principais impulsionadores do crescimento incluem o aumento das taxas de diagnóstico de CIC, a maior adoção por médicos de novos mecanismos para pacientes refratários e o forte suporte de reembolso para terapias especializadas. Procinéticos, laxantes osmóticos e outras classes apoiam o mercado mais amplo, mas ficam atrás dos secretagogos em participação.

- Por exemplo, o Plecanatide, inicialmente desenvolvido pela Synergy Pharmaceuticals e comercializado sob o nome de marca Trulance, demonstrou taxas de resposta duradouras de cerca de 20% em seus ensaios pivotais de constipação idiopática crônica (CIC), o que foi significativamente maior do que a taxa de placebo de aproximadamente 10-13%.

Por Via de Administração

Dentro do segmento por via de administração, o subsegmento Oral comanda uma participação líder de 84 %, refletindo sua prevalência no mercado de drogas para CIC. As formulações orais oferecem conveniência, adesão do paciente e adequação para o manejo crônico, tornando-as o modo preferido de administração. Os fatores que impulsionam esse domínio incluem a maior disponibilidade de formas de dosagem oral, a mínima invasividade em comparação com as opções retais e a forte atividade de pipeline em agentes secretagogos e procinéticos orais. As formulações retais permanecem nichadas, frequentemente reservadas para alívio agudo ou coortes específicas de pacientes incapazes de tolerar a administração oral.

- Por exemplo, o medicamento Lubiprostone (aprovado na forma de cápsula) é indicado para constipação idiopática crônica e deve ser tomado oralmente a 24 µg duas vezes ao dia com comida e água.

Por Tipo de Prescrição

No segmento por tipo de prescrição, os Medicamentos de Prescrição representam o subsegmento esmagadoramente dominante, respondendo por 70% da participação de mercado. Os tratamentos prescritos são favorecidos devido à sua maior eficácia, aprovação regulatória mais rigorosa e uso em casos de CIC moderados a graves. Os impulsionadores do crescimento aqui incluem o aumento das necessidades médicas não atendidas entre pacientes não responsivos a laxantes de venda livre (OTC), maior conscientização dos médicos sobre oportunidades de tratamento com prescrição e a expansão das indicações em populações adultas e geriátricas. Os medicamentos OTC continuam a crescer à medida que as tendências de automedicação aumentam, mas permanecem secundários às terapias de prescrição no mercado global de drogas para CIC, detendo cerca de 30% da participação de mercado.

Principais Impulsionadores de Crescimento

Aumento da Prevalência de Constipação Idiopática Crônica

O aumento da prevalência de Constipação Idiopática Crônica (CIC) é um importante impulsionador de crescimento no mercado de drogas para CIC. Fatores como o envelhecimento das populações, mudanças no estilo de vida e hábitos alimentares contribuem para a maior incidência de CIC. À medida que os provedores de saúde melhoram as capacidades de diagnóstico, mais pacientes estão sendo identificados e tratados. O aumento da prevalência, especialmente entre os idosos, expande o mercado endereçável para drogas de CIC, promovendo uma maior demanda por tratamentos eficazes. Aumentada conscientização dos pacientes e melhor acesso aos cuidados de saúde estão acelerando o crescimento do mercado.

- Por exemplo, o Instituto Nacional de Diabetes e Doenças Digestivas e Renais (NIDDK) relata que cerca de 16% da população adulta dos EUA sofre de constipação crônica, com a prevalência aumentando significativamente em indivíduos com 60 anos ou mais.

Avanços nas Formulações de Medicamentos

A inovação contínua nas formulações de medicamentos está impulsionando o mercado de medicamentos para CIC. Tratamentos mais recentes, como secretagogos e procinéticos, oferecem maior eficácia e menos efeitos colaterais em comparação com os tratamentos tradicionais. Esses avanços estão tornando os medicamentos mais eficazes para os pacientes, especialmente aqueles com casos refratários de CIC que anteriormente tinham opções de tratamento limitadas. O desenvolvimento de formulações orais que são mais fáceis de administrar e melhor toleradas pelos pacientes está impulsionando ainda mais o crescimento do mercado. À medida que as empresas farmacêuticas investem em P&D, o pipeline de medicamentos inovadores para CIC permanece robusto.

- Por exemplo, o Lubiprostona (Amitiza), um tratamento para CIC, mostrou melhorar significativamente a frequência dos movimentos intestinais e aliviar o desconforto abdominal, oferecendo uma melhor alternativa aos laxantes estimulantes.

Aumento da Adoção de Tratamentos com Prescrição

O crescente uso de medicamentos prescritos está contribuindo significativamente para a expansão do mercado de medicamentos para CIC. Os medicamentos prescritos são preferidos pelos profissionais de saúde para o manejo de casos moderados a graves de CIC devido à sua maior eficácia e ação direcionada. A mudança de medicamentos de venda livre (OTC) para medicamentos prescritos é uma tendência chave impulsionada pelo crescente reconhecimento do CIC como uma condição crônica que requer cuidados especializados. Os medicamentos prescritos não apenas oferecem melhor controle dos sintomas, mas também abordam as causas subjacentes do CIC, o que melhora a qualidade de vida e a adesão dos pacientes.

Tendências e Oportunidades Chave

Mudança para a Medicina Personalizada

Uma tendência notável no mercado de medicamentos para CIC é a mudança para a medicina personalizada. Os profissionais de saúde estão cada vez mais adaptando os tratamentos com base nas necessidades individuais dos pacientes, genética e resposta a terapias anteriores. Essa tendência permite regimes de tratamento mais eficazes e melhores resultados para pacientes que sofrem de CIC. Empresas que desenvolvem terapias direcionadas e ferramentas de diagnóstico para identificar os tratamentos mais adequados estão bem posicionadas para capitalizar essa oportunidade. A medicina personalizada pode melhorar significativamente a precisão e a eficácia dos medicamentos para CIC, oferecendo novas vias para a expansão do mercado.

- Por exemplo, o imatinibe, desenvolvido para leucemia mieloide crônica, tem como alvo o gene de fusão BCR-ABL presente em mais de 95% dos casos, exemplificando a terapia de precisão que inibe efetivamente a proteína que impulsiona o câncer.

Crescimento do Mercado de Soluções de Venda Livre (OTC)

A demanda por medicamentos de venda livre (OTC) no mercado de CIC apresenta uma oportunidade significativa. À medida que os pacientes buscam cada vez mais opções de autocuidado para gerenciar formas mais leves de CIC, produtos OTC, como laxantes osmóticos, estão ganhando força. A conveniência e acessibilidade das soluções OTC são fatores-chave que contribuem para sua popularidade, especialmente em regiões com alta acessibilidade aos cuidados de saúde. Com a crescente conscientização dos consumidores sobre o CIC e seu manejo, espera-se que as soluções OTC vejam uma maior penetração no mercado, proporcionando uma oportunidade de crescimento para jogadores existentes e novos no mercado de medicamentos para CIC.

- Por exemplo, a marca MiraLAX (polietilenoglicol 3350) é posicionada como o “laxante OTC mais recomendado por médicos” nos EUA e é formulada como uma dose de pó de 17 g para uso diário.

Desafios Chave

Alto Custo dos Medicamentos com Prescrição

Um dos principais desafios no mercado de medicamentos para CIC é o alto custo associado aos medicamentos prescritos. Apesar da eficácia dos tratamentos mais recentes, o preço continua sendo uma barreira para muitos pacientes, especialmente em regiões de baixa renda ou entre aqueles sem cobertura de seguro abrangente. O custo do tratamento pode limitar o acesso a medicamentos vitais, dificultando assim uma adoção mais ampla. Como resultado, os sistemas de saúde podem precisar abordar estratégias de precificação, políticas de reembolso e programas de apoio para garantir que todos os pacientes possam se beneficiar das terapias disponíveis.

Falta de Conscientização e Diagnóstico em Mercados Emergentes

Nos mercados emergentes, a falta de conscientização e o subdiagnóstico da Constipação Idiopática Crônica (CIC) apresentam um desafio significativo. Muitos pacientes nessas regiões ou desconhecem sua condição ou atrasam a busca por tratamento, resultando em subnotificação dos casos de CIC. Essa lacuna no diagnóstico limita o potencial de mercado para medicamentos para CIC, já que muitos indivíduos permanecem sem tratamento ou se automedicam sem orientação profissional. Superar esse desafio requer campanhas de conscientização aumentadas, educação tanto para os profissionais de saúde quanto para os pacientes, e uma infraestrutura de saúde melhorada nas regiões emergentes para facilitar o diagnóstico e tratamento precoces.

Análise Regional

América do Norte

A região da América do Norte detém uma participação de 41% do mercado global de medicamentos para Constipação Idiopática Crônica (CIC), impulsionada por uma alta prevalência de CIC e forte adoção de terapias prescritas. Os sistemas de saúde nos EUA e no Canadá enfatizam o tratamento gastrointestinal crônico, com diagnósticos avançados e serviços especializados em gastroenterologia promovendo uma maior adoção de novos medicamentos secretagogos e procinéticos. Estruturas de reembolso robustas e a presença de grandes empresas farmacêuticas reforçam ainda mais a liderança regional. Dada a infraestrutura de mercado estabelecida, espera-se que a América do Norte mantenha sua dominância até 2032.

Europa

A Europa detém uma participação de 28% no mercado global de medicamentos para CIC, apoiada por sistemas de saúde pública estabelecidos e diretrizes clínicas para distúrbios gastrointestinais. Países como Alemanha, Reino Unido, França e Itália lideram em termos de prescrições para casos moderados a graves de CIC. A inflação das populações geriátricas, o aumento da conscientização sobre distúrbios funcionais do intestino e o aumento da prescrição de agentes avançados pelos médicos contribuem para o crescimento. Embora o acesso varie regionalmente, a infraestrutura geral e o ambiente regulatório posicionam a Europa como uma forte região secundária no mercado de medicamentos para CIC.

Ásia-Pacífico

A região da Ásia-Pacífico representa uma participação de 21% do mercado global de medicamentos para CIC. O crescimento do mercado é impulsionado pelo aumento dos gastos com saúde, expansão do acesso a terapias prescritas e aumento da conscientização sobre CIC entre as populações adultas e idosas na China, Índia, Japão e Sudeste Asiático. Uma população de classe média em crescimento, melhoria da infraestrutura de gastroenterologia e a ampla implementação de formulações avançadas são os principais impulsionadores. Embora o gasto per capita permaneça menor do que nos mercados ocidentais, o potencial de crescimento rápido posiciona a Ásia-Pacífico como uma zona de expansão significativa durante o período de previsão.

América Latina

A América Latina representa uma participação de 6% do mercado global de medicamentos para CIC, refletindo a adoção emergente de terapias prescritas e a melhoria do acesso a cuidados especializados. Brasil e México permanecem como mercados-chave à medida que a penetração dos cuidados de saúde melhora e a conscientização sobre CIC cresce. No entanto, o crescimento do mercado é moderado por desafios de reembolso, menor penetração de tratamento e dependência de laxantes de venda livre para sintomas mais leves. Através da educação médica aprimorada, redes de distribuição expandidas e entrada de genéricos, a América Latina oferece potencial de crescimento incremental para os fabricantes de medicamentos para CIC.

Oriente Médio & África

A região do Oriente Médio & África detém uma participação de 4% no mercado global de medicamentos para CIC. O crescimento regional decorre de investimentos crescentes em clínicas especializadas, expansão da infraestrutura de saúde nos países do Conselho de Cooperação do Golfo (GCC) e aumento da conscientização sobre condições gastrointestinais crônicas. No entanto, a capacidade diagnóstica limitada, estruturas de reembolso variáveis e disparidades de acesso em áreas rurais restringem a adoção. À medida que a telemedicina se expande e a distribuição farmacêutica se fortalece, espera-se que a participação da região aumente, embora a partir de uma base pequena em relação aos mercados maduros.

Segmentações de Mercado:

Por Classe de Medicamento:

- Secretagogos

- Procinéticos

- Laxantes Osmóticos

- Outros

Por Via de Administração:

Por Tipo de Prescrição:

- Medicamentos com Prescrição

- Medicamentos de Venda Livre (OTC)

Por Canal de Distribuição:

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

A análise do cenário competitivo do mercado de medicamentos para Constipação Idiopática Crônica (CIC) revela um campo moderadamente concentrado, mas em evolução, com os principais atores incluindo Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann‑La Roche AG, Sanofi S.A., Bayer AG e Salix Pharmaceuticals, Inc.. Esses líderes competem em inovação, cobertura terapêutica, alcance geográfico e força de distribuição. Eles empregam estratégias diversificadas, incluindo investimentos em pipeline de produtos em terapias secretagogas e procinéticas, alianças estratégicas ou aquisições para reforçar portfólios existentes e expansão geográfica em mercados emergentes. Além disso, fabricantes de genéricos e alternativas OTC exercem pressão constante sobre preços e acesso ao mercado, obrigando os fabricantes tradicionais a se diferenciarem por meio de novos mecanismos de ação, programas de apoio ao paciente e gestão do ciclo de vida. A competição também se acelera em regiões como Ásia-Pacífico e América Latina, onde tendências regulatórias e de reembolso localizadas afetam a dinâmica do mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- The Chugai Pharmaceutical Co., Ltd (Japão)

- Bayer AG (Alemanha)

- Salix Pharmaceuticals, Inc. (EUA)

- F. Hoffmann‑La Roche AG (Suíça)

- GlaxoSmithKline plc (Reino Unido)

- Actavis Generics (EUA)

- Pfizer Inc. (EUA)

- Ferring International Center, S.A. (Suíça)

- Sanofi S.A. (França)

- Synergy Pharmaceuticals (EUA)

Desenvolvimentos Recentes

- Em agosto de 2025, a Dr. Reddy’s Laboratories lançou o Linaclotide sob a marca “Colozo®” na Índia, indicado para CIC em adultos – marcando sua entrada no mercado indiano.

- Em julho de 2025, a Camber Pharmaceuticals lançou Prucalopride Tablets (1 mg & 2 mg) nos EUA em seu portfólio para tratamento de CIC em adultos.

- Em junho de 2025, a Lupin Limited recebeu aprovação da FDA dos EUA para sua versão genérica de Prucalopride Tablets (1 mg & 2 mg) indicada para o tratamento de CIC em adultos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada na Classe de Medicamentos, Via de Administração, Tipo de Prescrição, Canal de Distribuição e Região. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O crescimento das populações geriátricas ampliará o grupo de pacientes para medicamentos CIC à medida que problemas de motilidade gastrointestinal relacionados à idade se tornem mais prevalentes.

- A crescente adoção de terapias de mecanismo inovador, como agonistas GC‑C e agonistas do receptor 5‑HT₄, impulsionará a demanda por opções de tratamento mais eficazes para CIC.

- A expansão em mercados emergentes com melhoria no acesso à saúde e crescente conscientização sobre CIC abrirá novas fontes de receita para os principais jogadores.

- O aumento do suporte de reembolso e aprovações regulatórias favoráveis para terapias de prescrição CIC melhorará a penetração no mercado e a adesão dos pacientes.

- O crescimento de ferramentas de saúde digital e monitoramento remoto apoiará o diagnóstico precoce e a adesão ao tratamento na gestão de CIC.

- A mudança para terapias administradas por via oral atenderá à preferência dos pacientes, aumentará a conformidade e reforçará o crescimento do mercado de medicamentos CIC.

- Maior colaboração entre empresas farmacêuticas e especialistas em gastroenterologia acelerará os pipelines de ensaios clínicos e lançamentos de novos tratamentos para CIC.

- O aumento da concorrência de genéricos e biossimilares pressionará os medicamentos CIC de marca a se diferenciarem por meio de serviços de apoio ao paciente e precificação baseada em valor.

- A adoção mais ampla de tratamentos OTC em casos mais leves de CIC complementará o crescimento de medicamentos de prescrição, expandindo o tamanho geral do mercado e a diversidade de segmentos.

- O crescente ênfase na medicina personalizada e na seleção de terapia baseada em biomarcadores melhorará os resultados do tratamento e fomentará o desenvolvimento de segmentos de nicho dentro do mercado de medicamentos CIC.