Visão Geral do Mercado

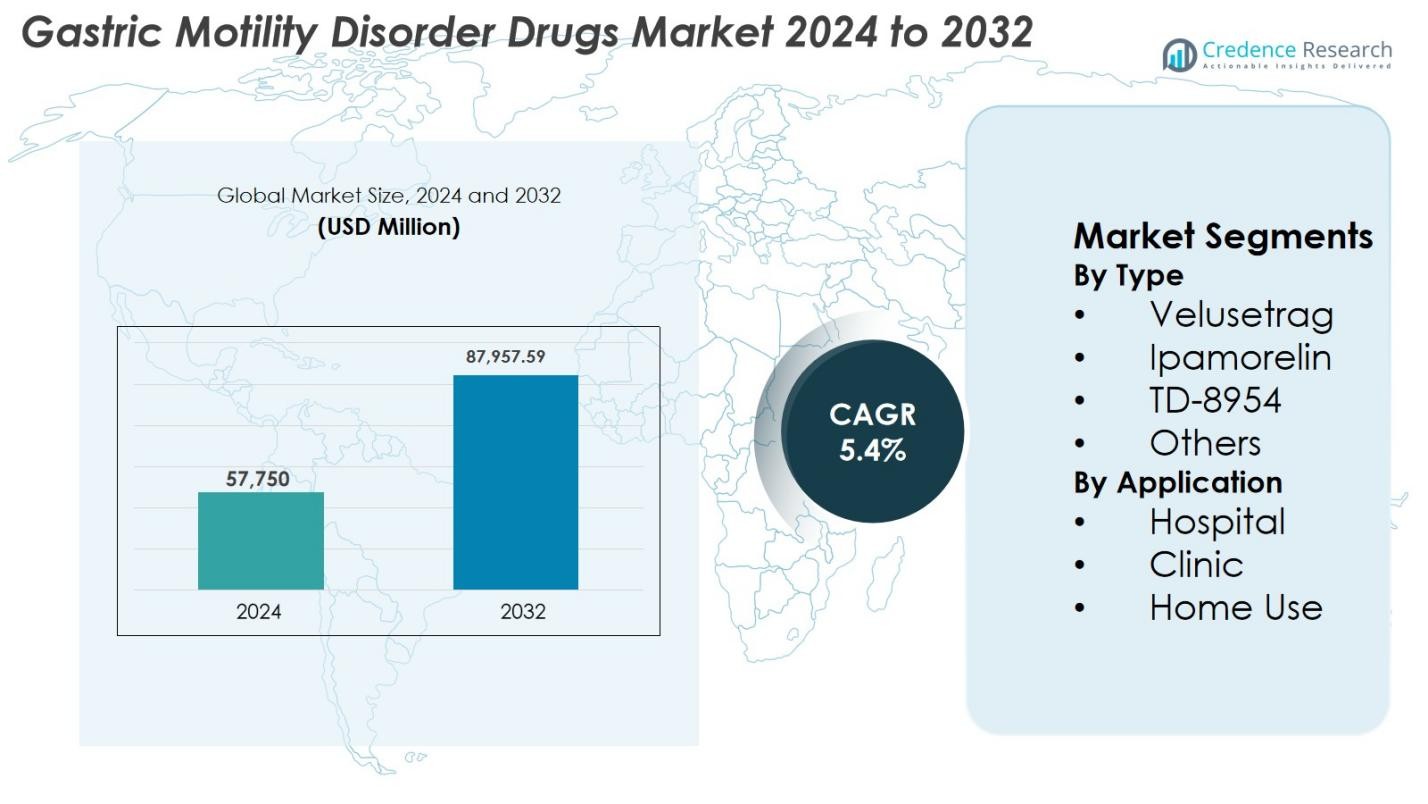

O tamanho do mercado de medicamentos para distúrbios de motilidade gástrica foi avaliado em USD 57.750 milhões em 2024 e prevê-se que atinja USD 87.957,59 milhões até 2032, com um CAGR de 5,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Medicamentos para Distúrbios de Motilidade Gástrica 2024 |

USD 57.750 milhões |

| Mercado de Medicamentos para Distúrbios de Motilidade Gástrica, CAGR |

5,4% |

| Tamanho do Mercado de Medicamentos para Distúrbios de Motilidade Gástrica 2032 |

USD 87.957,59 milhões |

O mercado de medicamentos para distúrbios de motilidade gástrica é moldado por empresas farmacêuticas líderes, incluindo Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited e Pfizer Inc., todas avançando ativamente em terapias procinéticas e expandindo o acesso global. A América do Norte domina o mercado com uma participação de 38,6% em 2024, impulsionada por fortes capacidades de diagnóstico, alta prevalência de doenças e rápida adoção de agonistas 5-HT4 de próxima geração. A Europa segue com uma participação de 29,4%, apoiada por infraestrutura de saúde avançada, políticas de reembolso favoráveis e ampla aceitação clínica de novos medicamentos que melhoram a motilidade.

Insights do Mercado

Insights do Mercado

- O mercado de medicamentos para distúrbios de motilidade gástrica atingiu USD 57.750 milhões em 2024 e crescerá a um CAGR de 5,4% para atingir USD 87.957,59 milhões até 2032.

- O crescimento do mercado é impulsionado pelo aumento da prevalência de gastroparesia e distúrbios funcionais do trato gastrointestinal, aumento das taxas de diagnóstico e adoção de terapias procinéticas avançadas, incluindo velusetrag, que liderou o segmento de tipo com 41,8% de participação.

- Tendências importantes incluem forte impulso de P&D em agonistas 5-HT4 de próxima geração, expansão de ferramentas digitais de monitoramento gastrointestinal e crescente colaboração em pipelines entre empresas farmacêuticas e instituições de pesquisa.

- Principais players como Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon, AbbVie, AstraZeneca, Salix Pharmaceuticals, Takeda e Pfizer fortalecem o mercado por meio de inovação, formulações direcionadas e expansão estratégica.

- Regionalmente, a América do Norte lidera com 38,6% de participação, seguida pela Europa com 29,4% e Ásia-Pacífico com 22,8%, enquanto os hospitais dominaram o segmento de aplicação com 52,6% de participação, apoiados por fortes capacidades de diagnóstico e disponibilidade de especialistas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Tipo

O mercado de Medicamentos para Distúrbios de Motilidade Gástrica por tipo é liderado por Velusetrag, representando 41,8% do segmento em 2024. Sua dominância decorre de forte eficácia procinética, perfis de segurança favoráveis e progresso clínico contínuo que apoia seu uso na gastroparesia crônica. Ipamorelin e TD-8954 também mostram crescente adoção devido à sua atividade específica nos receptores e efeitos adversos reduzidos, enquanto a categoria Outros inclui agentes emergentes em estágios clínicos iniciais. A crescente demanda por terapias direcionadas, o aumento do diagnóstico de distúrbios de motilidade gastrointestinal e a maior aceitação por parte dos médicos de novos agonistas 5-HT4 continuam a impulsionar a expansão do segmento.

- Por exemplo, o TD-8954 da Theravance exibe alta seletividade para o receptor 5-HT4, elevando o cAMP em células humanas (pEC50=9,3) e contraindo preparações de cólon de porquinho-da-índia (pEC50=8,6). Ele estimula a motilidade gastrointestinal em várias espécies, apoiando o potencial procinético sem efeitos fora do alvo.

Por Aplicação

O segmento de aplicação é dominado por Hospitais, detendo 52,6% da participação de mercado em 2024, impulsionado pelo aumento do número de pacientes que necessitam de avaliação diagnóstica avançada, administração supervisionada de medicamentos e manejo de condições graves de motilidade gástrica. As Clínicas seguem com forte adoção de terapias procinéticas baseadas em prescrição para casos leves a moderados, enquanto o Uso Domiciliar continua a expandir devido à maior disponibilidade de formulações orais e ferramentas de adesão ao tratamento melhoradas. O segmento se beneficia do aumento da conscientização sobre gastroparesia, estruturas de reembolso aprimoradas e a integração de unidades especializadas em gastroenterologia em grandes instalações de saúde.

- Por exemplo, a Evoke Pharma em dezembro de 2024 destacou que seu produto em spray nasal GIMOTI reduziu hospitalizações, visitas a salas de emergência e consultas em comparação com a metoclopramida oral, demonstrando como o cuidado hospitalar pode se deslocar para formulações menos invasivas, compatíveis com atendimento ambulatorial ou domiciliar.

Principais Motores de Crescimento

Aumento da Prevalência de Gastroparesia e Distúrbios Funcionais do Trato Gastrointestinal

A crescente incidência global de gastroparesia, dispepsia funcional e distúrbios crônicos de motilidade gastrointestinal permanece um dos principais motores para o mercado de Medicamentos para Distúrbios de Motilidade Gástrica. As taxas crescentes de diabetes, obesidade e condições neurológicas elevam significativamente o risco de esvaziamento gástrico retardado, expandindo o grupo de pacientes que necessitam de terapia farmacológica a longo prazo. A melhoria na precisão diagnóstica através de imagens avançadas e testes de motilidade contribui ainda mais para taxas de detecção mais altas. À medida que a conscientização entre médicos e pacientes aumenta, mais indivíduos buscam tratamento médico mais cedo, acelerando os volumes de prescrição. A natureza crônica da maioria das condições de motilidade gástrica também apoia a demanda recorrente por medicamentos, enquanto as necessidades não atendidas persistentes no controle dos sintomas fortalecem a adoção de novos agentes procinéticos.

- Por exemplo, a voke Pharma relatou um aumento na adoção clínica do GIMOTI® (spray nasal de metoclopramida), impulsionado pela maior conscientização sobre a gastroparesia diabética e pela crescente preferência dos médicos por opções de administração não oral em pacientes com esvaziamento gástrico comprometido.

Avanços no Desenvolvimento de Drogas Procinéticas e Novos Mecanismos de Ação

A inovação contínua em P&D, especialmente em agonistas 5-HT4 de próxima geração, agonistas do receptor de grelina e terapias baseadas em motilina, está impulsionando um forte crescimento do mercado. As empresas estão se voltando para moléculas altamente seletivas, como velusetrag e TD-8954, que melhoram o esvaziamento gástrico com menos riscos cardiovasculares em comparação com procinéticos anteriores. Extensos ensaios clínicos estão validando novos mecanismos destinados a melhorar a coordenação neuromuscular e reduzir a hipersensibilidade, possibilitando melhores resultados a longo prazo. Investimentos farmacêuticos em formulações direcionadas ao intestino, biológicos e abordagens de tratamento de precisão expandem ainda mais o potencial terapêutico. Incentivos regulatórios que apoiam terapias inovadoras e designs avançados de dosagem oral também melhoram a adesão, fortalecendo a aceitação geral de agentes inovadores.

- Por exemplo, a Takeda avançou com o TD-8954 no desenvolvimento clínico, com dados publicados confirmando sua potente e seletiva atividade 5-HT4 e perfil de risco cardíaco reduzido em relação a agentes anteriores, como cisaprida.

Expansão do Acesso à Saúde e Crescimento da Adoção de Tratamentos em Mercados Emergentes

Os mercados emergentes na Ásia-Pacífico, América Latina e Oriente Médio apresentam forte potencial de crescimento devido à expansão da infraestrutura de saúde, aumento da renda disponível e maior penetração de seguros. O aumento do investimento em serviços de gastroenterologia e o melhor acesso a diagnósticos avançados permitem a identificação e tratamento mais precoces de distúrbios de motilidade. A urbanização e as mudanças no estilo de vida contribuem para taxas mais altas de doenças metabólicas, aumentando as complicações de motilidade gástrica. Programas de conscientização liderados pelo governo, estruturas de reembolso aprimoradas e disponibilidade de genéricos de baixo custo aceleram ainda mais a adoção de tratamentos. O fortalecimento das redes de distribuição farmacêutica e das capacidades de fabricação local também apoia uma acessibilidade mais ampla, reforçando a expansão de mercado a longo prazo.

Tendências e Oportunidades Principais

Crescente Foco em Terapêuticas Gastrointestinais Personalizadas e Ferramentas de Monitoramento Digital

Uma tendência importante que está moldando o mercado é a mudança em direção ao cuidado gastrointestinal personalizado, apoiado por ferramentas de saúde digital. Avanços em genômica, análises do microbioma e diagnósticos baseados em biomarcadores permitem que os clínicos adaptem as terapias procinéticas aos sintomas individuais e vias da doença. Plataformas digitais inteligentes, incluindo rastreadores de motilidade vestíveis, aplicativos móveis de registro de sintomas e sistemas de adesão conectados, melhoram o monitoramento em tempo real e aumentam a precisão do tratamento. As empresas farmacêuticas estão cada vez mais integrando sistemas de suporte à decisão impulsionados por IA que orientam ajustes de dosagem, preveem surtos de sintomas e otimizam o engajamento do paciente. Essas inovações melhoram os resultados do tratamento, reduzem a variabilidade e apoiam modelos de cuidado GI habilitados pela tecnologia com forte potencial a longo prazo.

- Por exemplo, a Medtronic expandiu o uso clínico de sua plataforma GI Genius™ habilitada por IA, aprimorando a precisão diagnóstica em gastroenterologia e apoiando a personalização das decisões terapêuticas com base em dados.

Progresso Forte no Pipeline e Expansão de Colaborações Estratégicas

O rápido progresso nos pipelines clínicos e o aumento da colaboração entre fabricantes, instituições de pesquisa e empresas de biotecnologia estão gerando oportunidades significativas. Espera-se que candidatos em estágio avançado que demonstrem melhora na restauração da motilidade e melhores perfis de segurança redefinam os padrões de tratamento. Alianças estratégicas, acordos de licenciamento e acordos de co-desenvolvimento permitem que as empresas acessem novas tecnologias, acelerem programas clínicos e fortaleçam estratégias de comercialização. As agências reguladoras estão cada vez mais priorizando terapias que abordam gastroparesia crônica e distúrbios gastrointestinais graves, oferecendo caminhos de revisão acelerada. À medida que as parcerias de comercialização global se expandem, as terapias recém-aprovadas ganham maior penetração no mercado e fortalecem o crescimento impulsionado pela inovação.

- Por exemplo, a Evoke Pharma fez parceria com a Eversana para melhorar a comercialização do GIMOTI® nos EUA, ilustrando como alianças estratégicas melhoram a penetração no mercado para terapias de gastroparesia recém-disponíveis.

Principais Desafios

Eficácia Limitada do Tratamento e Preocupações de Segurança com Agentes Procinéticos Existentes

Apesar da inovação contínua, muitos medicamentos procinéticos existentes continuam a enfrentar limitações relacionadas à eficácia e segurança. Classes de medicamentos anteriores, como antagonistas da dopamina, apresentam efeitos colaterais neurológicos, enquanto agonistas 5-HT4 de primeira geração encontraram riscos cardiovasculares que influenciam a cautela dos clínicos até hoje. Muitos pacientes apresentam respostas variáveis, levando a ajustes prolongados no tratamento e alívio subótimo dos sintomas. A falta de opções universalmente eficazes para gastroparesia moderada a grave reflete uma necessidade não atendida contínua. O escrutínio regulatório da segurança cardíaca e da tolerabilidade a longo prazo impacta ainda mais a adoção. Abordar essas questões requer evidências clínicas aprimoradas, desenvolvimento de moléculas de próxima geração e farmacovigilância robusta para fortalecer a confiança de pacientes e clínicos.

Altos Custos de Desenvolvimento Clínico e Complexidades Regulatórias Afetando Aprovações

O desenvolvimento de medicamentos para distúrbios de motilidade gástrica continua caro devido à longa duração dos ensaios, critérios complexos de avaliação de sintomas e à necessidade de testes de motilidade especializados. O recrutamento de grupos de pacientes adequados, especialmente para condições graves ou refratárias, aumenta a dificuldade e os custos dos ensaios. Os órgãos reguladores exigem extensas avaliações de segurança cardiovascular e dados de resultados a longo prazo, estendendo os prazos de aprovação. A variabilidade nas diretrizes regulatórias regionais adiciona mais complexidade aos estudos multinacionais. Empresas de biotecnologia menores frequentemente enfrentam desafios de financiamento que atrasam o avanço de moléculas promissoras. Esses fatores, coletivamente, retardam a aprovação de novas terapias, prolongam a dependência de tratamentos mais antigos e criam barreiras financeiras e operacionais para a entrada no mercado.

Análise Regional

América do Norte

A América do Norte lidera o mercado de Medicamentos para Distúrbios da Motilidade Gástrica com 38,6% de participação em 2024, impulsionada por uma alta prevalência de gastroparesia, distúrbios de motilidade relacionados ao diabetes e forte adoção de terapias procinéticas avançadas. A região se beneficia de uma infraestrutura de diagnóstico bem estabelecida, sistemas de reembolso robustos e extensa pesquisa clínica que apoia o desenvolvimento de medicamentos de próxima geração. A crescente conscientização entre gastroenterologistas, o aumento das taxas de triagem de pacientes e a disponibilidade de centros de atendimento especializado aceleram ainda mais a demanda. Investimentos farmacêuticos, rápida adoção de agonistas inovadores 5-HT4 e forte apoio regulatório para terapias inovadoras continuam a reforçar a posição dominante da América do Norte no mercado global.

Europa

A Europa detém 29,4% do mercado de Medicamentos para Distúrbios da Motilidade Gástrica em 2024, apoiada por um aumento na carga de distúrbios de motilidade gastrointestinal e forte adoção clínica de velusetrag e outras terapias emergentes. A infraestrutura avançada de saúde da região, o acesso diagnóstico generalizado e as redes de gastroenterologia bem estabelecidas melhoram a detecção precoce e a iniciação do tratamento. Políticas de reembolso favoráveis em toda a Europa Ocidental, combinadas com programas crescentes de conscientização dos pacientes, aumentam a adoção da terapia. Colaborações de pesquisa em andamento entre empresas farmacêuticas e instituições acadêmicas continuam a impulsionar a inovação, enquanto a demanda por agentes procinéticos mais seguros e melhor tolerados cresce, fortalecendo a presença geral da Europa no mercado.

Ásia-Pacífico

A Ásia-Pacífico representa 22,8% do mercado em 2024 e é a região de crescimento mais rápido devido ao aumento do acesso à saúde, crescente prevalência de doenças metabólicas e aumento da conscientização sobre distúrbios crônicos de motilidade gástrica. A rápida urbanização, mudanças nos hábitos alimentares e altas taxas de diabetes contribuem significativamente para o aumento do volume de pacientes. Esforços governamentais para fortalecer os serviços de gastroenterologia, juntamente com o uso crescente de genéricos acessíveis e formulações específicas para a região, aceleram a adoção do tratamento. Empresas farmacêuticas estão expandindo parcerias, redes de distribuição e fabricação local para atender à crescente demanda. Esses fatores coletivamente posicionam a Ásia-Pacífico como um motor de crescimento chave para o mercado global.

América Latina

A América Latina captura 6,7% do mercado de Medicamentos para Distúrbios da Motilidade Gástrica em 2024, apoiada por melhorias na infraestrutura de saúde, aumento no diagnóstico de distúrbios gastrointestinais e um foco crescente na expansão dos serviços de gastroenterologia. A crescente incidência de diabetes e obesidade contribui para uma maior prevalência de gastroparesia, impulsionando a demanda por medicamentos. Países como Brasil e México lideram o crescimento regional devido a redes hospitalares mais fortes e maior acesso a procinéticos prescritos. Embora os sistemas de reembolso permaneçam desiguais, a crescente disponibilidade de genéricos de baixo custo e campanhas de conscientização direcionadas aumentam a adoção do tratamento. Espera-se que o investimento contínuo em instalações de atendimento especializado fortaleça a penetração no mercado.

Médio Oriente & África

A região do Oriente Médio e África detém 2,5% do mercado em 2024, impulsionada por um aumento gradual no diagnóstico de distúrbios de motilidade gastrointestinal e esforços de modernização da saúde em expansão. A crescente adoção de ferramentas de diagnóstico avançadas nos países do Conselho de Cooperação do Golfo melhora o início precoce do tratamento, enquanto o aumento das taxas de diabetes e distúrbios relacionados ao estilo de vida eleva a necessidade dos pacientes. A disponibilidade limitada de especialistas em partes da África restringe a adoção em larga escala; no entanto, o aumento das redes de distribuição farmacêutica e os investimentos governamentais em cuidados terciários apoiam o crescimento incremental do mercado. A introdução de formulações genéricas acessíveis continua a fortalecer o acesso e expandir as taxas de tratamento em toda a região.

Segmentações de Mercado

Por Tipo

- Velusetrag

- Ipamorelin

- TD-8954

- Outros

Por Aplicação

- Hospital

- Clínica

- Uso Doméstico

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de Medicamentos para Distúrbios de Motilidade Gástrica é moldada por uma combinação de líderes farmacêuticos globais e empresas de biotecnologia emergentes que avançam em terapias procinéticas de próxima geração. Principais players como Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited e Pfizer Inc. fortalecem sua presença no mercado através de inovação estratégica de produtos, avanços em ensaios clínicos e iniciativas de expansão regional. As empresas concentram-se cada vez mais no desenvolvimento de agonistas 5-HT4 altamente seletivos, moduladores de receptores de grelina e formulações direcionadas ao intestino para abordar limitações de segurança associadas a procinéticos mais antigos. Parcerias com instituições de pesquisa e colaborações de licenciamento aceleram a progressão do pipeline, enquanto investimentos em formulações centradas no paciente melhoram a adesão ao tratamento. A crescente ênfase em terapias gastrointestinais personalizadas, redes de distribuição aprimoradas em mercados emergentes e engajamento regulatório contínuo amplificam ainda mais a intensidade competitiva no cenário global.

Análise dos Principais Atores

- AstraZeneca

- Salix Pharmaceuticals

- Organon Group of Companies

- Pfizer Inc.

- Biogen

- Sun Pharmaceutical Industries Ltd.

- Gilead Sciences, Inc.

- AbbVie Inc.

- Takeda Pharmaceutical Company Limited

- Cipla Inc.

Desenvolvimentos Recentes

- Em março de 2025, a FDA aprovou o Gvoke VialDx para inibir a motilidade gastrointestinal durante procedimentos diagnósticos.

- Em dezembro de 2024, a Evoke Pharma destacou o GIMOTI como uma solução líder para gastroparesia, reconhecendo-o como uma das poucas terapias aprovadas em meio a esperadas restrições de fornecimento para alternativas não aprovadas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará crescimento constante à medida que a conscientização e o diagnóstico de distúrbios de motilidade gástrica continuarem a aumentar.

- A adoção de agonistas 5-HT4 de próxima geração e moduladores do receptor de grelina aumentará devido à segurança e eficácia aprimoradas.

- Abordagens de tratamento personalizadas apoiadas por diagnósticos baseados em biomarcadores ganharão maior adoção clínica.

- Ferramentas de saúde digital, incluindo aplicativos de rastreamento de sintomas e sensores de motilidade vestíveis, melhorarão o gerenciamento da doença.

- Empresas farmacêuticas expandirão colaborações para acelerar o desenvolvimento clínico e a comercialização global.

- A demanda por terapias de longo prazo mais seguras e bem toleradas impulsionará a inovação em classes de medicamentos.

- Mercados emergentes mostrarão rápida expansão apoiada por melhor acesso à saúde e aumento da prevalência de doenças metabólicas.

- Avanços na formulação, incluindo opções de liberação prolongada e orais amigáveis ao paciente, melhorarão a adesão.

- O apoio regulatório para terapias que abordam a gastroparesia refratária encurtará os prazos de aprovação.

- O crescente investimento em pesquisa gastrointestinal introduzirá novos mecanismos de ação no cenário de tratamento.