Visão Geral do Mercado

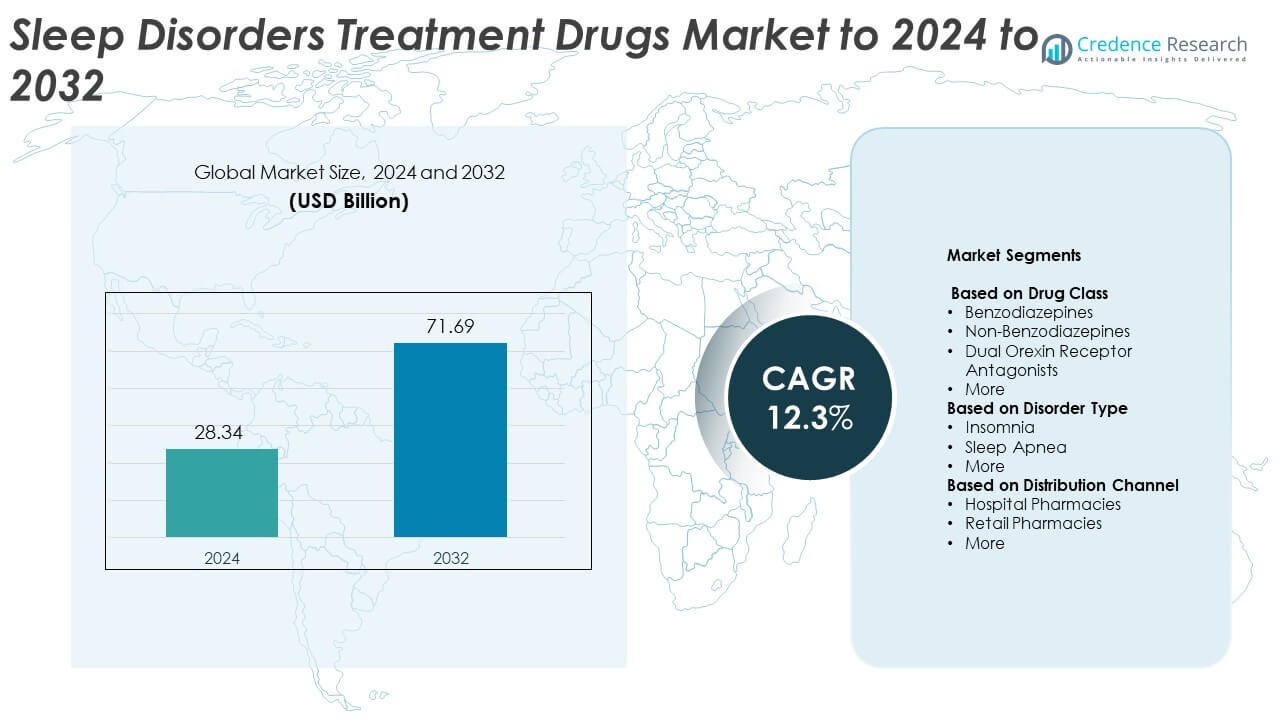

O tamanho do mercado de Medicamentos para Tratamento de Distúrbios do Sono foi avaliado em USD 28,34 bilhões em 2024 e espera-se que atinja USD 71,69 bilhões até 2032, com um CAGR de 12,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Medicamentos para Tratamento de Distúrbios do Sono 2024 |

USD 28,34 bilhões |

| Mercado de Medicamentos para Tratamento de Distúrbios do Sono, CAGR |

12,3% |

| Tamanho do Mercado de Medicamentos para Tratamento de Distúrbios do Sono 2032 |

USD 71,69 bilhões |

O mercado de medicamentos para tratamento de distúrbios do sono é liderado por grandes empresas farmacêuticas como Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica e Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Essas empresas se concentram no desenvolvimento de terapias de próxima geração voltadas para insônia, apneia do sono e narcolepsia, enfatizando segurança, eficácia e redução dos riscos de dependência. A América do Norte dominou o mercado em 2024 com uma participação de 42,7%, impulsionada por uma infraestrutura de saúde avançada e altas taxas de diagnóstico. A Europa seguiu com 28,4%, enquanto a Ásia-Pacífico emergiu como a região de crescimento mais rápido devido ao aumento da conscientização e à expansão do acesso a tratamentos modernos para o sono.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Medicamentos para Tratamento de Distúrbios do Sono foi avaliado em USD 28,34 bilhões em 2024 e projeta-se que atinja USD 71,69 bilhões até 2032, crescendo a um CAGR de 12,3%.

• O aumento da prevalência de insônia e apneia do sono, juntamente com a crescente conscientização sobre a saúde do sono, está impulsionando uma forte demanda por formulações de medicamentos mais seguras e eficazes.

• A crescente adoção de não-benzodiazepínicos e antagonistas duplos do receptor de orexina está moldando a inovação de produtos, apoiada por avanços em terapias personalizadas e não viciantes.

• O mercado permanece moderadamente consolidado, com as principais empresas farmacêuticas investindo em P&D e colaborações em saúde digital para fortalecer o alcance global e manter uma posição competitiva.

• A América do Norte liderou o mercado com uma participação de 42,7% em 2024, seguida pela Europa com 28,4%, enquanto a Ásia-Pacífico mostrou o crescimento mais rápido; o segmento de não-benzodiazepínicos representou 41,6% da receita total, refletindo a alta preferência dos médicos por tratamentos mais seguros e de próxima geração.

Análise de Segmentação de Mercado:

Por Classe de Medicamento

O segmento de não-benzodiazepínicos dominou o mercado de medicamentos para tratamento de distúrbios do sono em 2024, representando 41,6% da participação total. Sua liderança é impulsionada por perfis de segurança favoráveis e menores riscos de dependência em comparação com benzodiazepínicos. Medicamentos como zolpidem e eszopiclona são amplamente prescritos para o manejo da insônia crônica. Avanços em antagonistas duplos do receptor de orexina, como daridorexant e suvorexant, estão remodelando ainda mais o cenário do mercado. A crescente preferência dos médicos por terapias de próxima geração que apoiam uma arquitetura de sono melhorada sem potencial de vício continua a impulsionar a demanda nos mercados desenvolvidos.

- Por exemplo, em 2023, o total combinado de todas as prescrições de zolpidem nos EUA foi de 11.424.127, abrangendo 2.405.571 pacientes.

Por Tipo de Transtorno

O segmento de insônia deteve a maior participação de 56,8% em 2024, refletindo a crescente prevalência global de privação de sono e transtornos relacionados ao estresse. O aumento das taxas de diagnóstico e o acesso ampliado a tratamentos comportamentais e farmacológicos impulsionam esse domínio. O aumento da prescrição de hipnóticos não benzodiazepínicos e antagonistas do receptor de orexina para o manejo de insônia a longo prazo fortalece a posição do segmento. Além disso, uma maior conscientização entre os profissionais de saúde sobre comorbidades ligadas à insônia, como ansiedade e depressão, acelerou a adoção de tratamentos. Programas de saúde de apoio e melhorias na triagem em ambientes clínicos contribuem ainda mais para o crescimento do mercado.

- Por exemplo, a Pesquisa Global do Sono da Philips publicada em março de 2019, que envolveu mais de 13.000 adultos em 13 países, descobriu que 37% dos entrevistados relataram sofrer de insônia.

Por Canal de Distribuição

As farmácias hospitalares lideraram o mercado em 2024 com uma participação de 49,2%, apoiadas pela disponibilidade de medicamentos controlados e baseados em prescrição. Seu domínio decorre do alto volume de pacientes internados diagnosticados com distúrbios severos do sono que requerem cuidados especializados. Os hospitais servem como pontos principais para diagnóstico preciso, monitoramento de pacientes e administração de medicamentos terapêuticos avançados. A presença de redes de distribuição regulamentadas garante a segurança dos medicamentos e a conformidade com as diretrizes de prescrição. Além disso, o aumento das taxas de hospitalização por apneia do sono e insônia crônica continua a aumentar as vendas farmacêuticas através de canais baseados em hospitais globalmente.

Principais Motores de Crescimento

Aumento da Prevalência de Distúrbios do Sono

O aumento global de condições relacionadas ao sono, como insônia, apneia do sono e narcolepsia, é um dos principais motores de crescimento do mercado. Estilos de vida sedentários, estresse e maior exposição a telas levaram a padrões de sono interrompidos entre adultos e crianças. O aumento das taxas de diagnóstico e campanhas de conscientização por organizações de saúde estão melhorando a detecção precoce. Isso expandiu a base de pacientes que buscam intervenções farmacêuticas, aumentando a demanda por medicamentos indutores e de manutenção do sono. A crescente população geriátrica, que é mais propensa a distúrbios do sono, fortalece ainda mais a expansão geral do mercado.

- Por exemplo, um estudo do Google (Fitbit) analisou dados de sono de mais de 6.700 usuários, ligando métricas de sono a resultados de saúde.

Avanços em Formulações de Medicamentos e Novos Mecanismos

A inovação contínua em formulações de medicamentos e sistemas de entrega está aprimorando a eficiência do tratamento e a adesão dos pacientes. O surgimento de antagonistas duais do receptor de orexina, agonistas do receptor de melatonina e formulações de liberação prolongada está melhorando os perfis de segurança e reduzindo os efeitos colaterais. As empresas farmacêuticas estão focadas no desenvolvimento de terapias não viciantes e de ação rápida para atender aos padrões clínicos e regulatórios. Esses avanços tecnológicos estão remodelando as preferências de prescrição e expandindo portfólios de produtos, oferecendo oportunidades de longo prazo para fabricantes de medicamentos de marca e genéricos.

- Por exemplo, o daridorexant da Idorsia na Fase 3 relatou TEAEs em 37,7% a 25/50 mg vs 34,0% no placebo.

Crescente Conscientização e Expansão da Infraestrutura de Saúde

Expandir o acesso à saúde em economias emergentes está facilitando um melhor diagnóstico e gerenciamento de distúrbios do sono. Iniciativas de saúde pública e campanhas de conscientização sobre o sono estão promovendo a consulta e a adoção de terapias. A infraestrutura aprimorada, como centros especializados em sono e plataformas de telemedicina, está ajudando a identificar pacientes que necessitam de tratamento farmacêutico. A cobertura de seguros para medicamentos de distúrbios do sono em vários mercados desenvolvidos também aumenta a acessibilidade. Juntos, esses fatores estão criando condições favoráveis para o crescimento sustentado do mercado e maiores taxas de penetração de tratamento.

Tendências e Oportunidades Principais

Mudança para Terapias Não Viciantes e Direcionadas

A pesquisa farmacêutica está se voltando para medicamentos não viciantes e específicos para receptores que melhoram a qualidade do sono sem riscos de dependência. A crescente preferência dos médicos por alternativas mais seguras, como antagonistas do receptor de orexina e terapias à base de melatonina, está impulsionando a inovação. Essa transição está alinhada com políticas regulatórias mais rigorosas sobre o uso de benzodiazepínicos. Empresas focadas em tratamentos baseados em precisão e abordagens de dosagem personalizada têm oportunidades significativas para fortalecer sua posição no mercado e atender às necessidades de segurança do paciente em evolução.

- Por exemplo, o estudo SUNRISE-1 da Eisai randomizou 1.006 adultos; os grupos de lemborexant foram n=266 (5 mg) e n=269 (10 mg).

Integração de Soluções Digitais para Saúde do Sono

A integração de terapias digitais, dispositivos vestíveis de rastreamento do sono e plataformas de telessaúde está transformando o gerenciamento de distúrbios. Essas tecnologias permitem o monitoramento em tempo real, suporte à terapia comportamental e acompanhamento da adesão ao tratamento. Empresas farmacêuticas estão colaborando com desenvolvedores de tecnologia para combinar terapias medicamentosas com modelos de cuidado baseados em dados. Essa abordagem híbrida melhora os resultados do tratamento e permite ajustes personalizados de medicação, abrindo novas oportunidades de receita dentro do ecossistema de saúde digital.

- Por exemplo, a Oura vendeu mais de 5,5 milhões de anéis, expandindo o rastreamento do sono em mais de 150 países.

Desafios Principais

Requisitos Regulatórios Rigorosos e Atrasos na Aprovação de Medicamentos

O mercado enfrenta atrasos devido a estruturas regulatórias complexas que regem a aprovação de medicamentos relacionados ao sono. Avaliações rigorosas de segurança e dependência estendem os prazos dos ensaios clínicos e aumentam os custos de P&D. As empresas devem atender aos padrões em evolução da FDA e EMA em relação à eficácia a longo prazo e controle de efeitos colaterais. Esses desafios de conformidade retardam os lançamentos de produtos e limitam o acesso a terapias inovadoras, restringindo a expansão de mercado a curto prazo.

Alta Dependência de Prescrição e Risco de Uso Indevido

Muitos medicamentos para distúrbios do sono, particularmente benzodiazepínicos, estão sujeitos a prescrições controladas devido aos riscos de dependência. Questões de dependência e sintomas de abstinência associados ao uso prolongado levantaram preocupações clínicas e éticas. As autoridades regulatórias monitoram de perto os padrões de distribuição e prescrição, afetando o potencial de crescimento do mercado. A crescente ênfase em terapias não farmacológicas, como a terapia cognitivo-comportamental, também está desviando a demanda de medicamentos convencionais em várias economias desenvolvidas.

Análise Regional

América do Norte

A América do Norte dominou o mercado de medicamentos para tratamento de distúrbios do sono em 2024 com uma participação de 42,7%. A liderança da região é apoiada por altas taxas de diagnóstico, infraestrutura de saúde avançada e forte presença de P&D farmacêutica. A crescente prevalência de insônia e apneia do sono, juntamente com o uso crescente de terapias não-benzodiazepínicas e antagonistas de orexina, impulsiona a demanda. Os Estados Unidos respondem pela maior parte da receita regional devido à forte conscientização dos médicos e cobertura de reembolso. A contínua inovação de produtos e a disponibilidade de medicamentos aprovados pela FDA reforçam ainda mais a posição dominante da região no mercado.

Europa

A Europa detinha uma participação de mercado de 28,4% em 2024, impulsionada pelo aumento da conscientização sobre questões de saúde relacionadas ao sono e pelo acesso ampliado a tratamentos prescritos. Países como Alemanha, França e Reino Unido são grandes contribuintes devido a sistemas de saúde de apoio e investimentos em pesquisa. Campanhas de conscientização apoiadas pelo governo que abordam insônia e apneia do sono aceleraram as taxas de diagnóstico. A região também se beneficia do aumento do uso de terapias não viciantes e de padrões rigorosos de farmacovigilância que garantem a segurança do paciente. O crescimento das populações geriátricas e a adoção de formulações avançadas continuam a apoiar o crescimento constante do mercado em toda a Europa.

Ásia-Pacífico

A Ásia-Pacífico representou 20,6% do mercado global em 2024 e projeta-se que testemunhe o crescimento mais rápido até 2032. O aumento dos níveis de estresse, a crescente urbanização e a crescente conscientização sobre saúde mental estão expandindo a base de pacientes. Japão, China e Índia são mercados-chave apoiados pela melhoria da infraestrutura de saúde e um aumento nas consultas relacionadas ao sono. A expansão das redes de distribuição farmacêutica e o aumento da acessibilidade a medicamentos prescritos estão impulsionando a adoção. Empresas multinacionais também estão aumentando a disponibilidade de produtos por meio de parcerias, apoiando ainda mais a expansão regional.

América Latina

A América Latina representou 5,1% do mercado global em 2024, apoiada por melhorias graduais nos sistemas de saúde e crescente conscientização sobre distúrbios do sono. Brasil e México são os principais contribuintes devido ao aumento da população de classe média e ao acesso ampliado a cuidados especializados. O aumento da insônia relacionada ao estresse e a disponibilidade de auxiliares de sono sem receita estão estimulando a demanda. Embora persistam questões de reembolso limitado e acessibilidade, reformas contínuas na saúde e a entrada de formulações genéricas devem fortalecer as perspectivas do mercado regional ao longo do período de previsão.

Médio Oriente e África

O Médio Oriente e a África detiveram uma participação de mercado de 3,2% em 2024, refletindo a conscientização emergente sobre a saúde do sono e os crescentes investimentos em infraestrutura de saúde. A urbanização, o estresse relacionado ao estilo de vida e a crescente prevalência de distúrbios crônicos estão contribuindo para taxas de diagnóstico mais altas. Os Emirados Árabes Unidos, a Arábia Saudita e a África do Sul estão entre os mercados-chave que mostram adoção precoce de medicamentos de tratamento avançados. A disponibilidade limitada de especialistas e as restrições regulatórias sobre substâncias controladas permanecem desafios. No entanto, a expansão dos serviços de telemedicina e os programas de conscientização estão gradualmente melhorando o acesso a terapias eficazes para distúrbios do sono.

Segmentações de Mercado:

Por Classe de Medicamento

- Benzodiazepinas

- Não-Benzodiazepinas

- Antagonistas Duplos dos Receptores de Orexina

- Mais

Por Tipo de Distúrbio

- Insônia

- Apneia do Sono

- Mais

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Mais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

Os principais atores no mercado de medicamentos para tratamento de distúrbios do sono incluem Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica e Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). A paisagem competitiva é marcada por forte atividade de P&D, focando no desenvolvimento de terapias de próxima geração com efeitos colaterais reduzidos e menores riscos de dependência. As empresas estão investindo fortemente em antagonistas duplos dos receptores de orexina e formulações à base de melatonina para atender necessidades médicas não atendidas. Colaborações estratégicas, acordos de licenciamento e parcerias tecnológicas estão possibilitando a expansão de portfólios e aprovações regulatórias mais rápidas. As empresas também estão enfatizando ensaios clínicos para melhorar os resultados de eficácia e segurança a longo prazo. A crescente preferência por tratamentos personalizados e não aditivos está impulsionando a inovação, enquanto os atores estabelecidos mantêm a dominância através de linhas de produtos diversificadas, redes de distribuição globais e estratégias de marketing direcionadas que fortalecem sua presença nos principais mercados regionais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Takeda

- Merck

- Eisai

- Evotec

- Eli Lilly

- Astellas Pharma

- Heptares Therapeutics (Sosei Group Corporation)

- Nxera Pharma

- Ferring International Center

- Athenex

- Galenica

- Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.)

Desenvolvimentos Recentes

- Em 2025, a Takeda publicou resultados da Fase 2b para oveporexton (TAK-861) no The New England Journal of Medicine, mostrando melhorias significativas na vigília e cataplexia para pacientes com narcolepsia tipo 1

- Em 2024, a Eli Lilly and Company declarou que a Administração de Alimentos e Medicamentos dos EUA aprovou Zepbound® (tirzepatida) como o primeiro medicamento prescrito para adultos diagnosticados com apneia obstrutiva do sono (AOS) moderada a grave e obesidade.

- Em 2024, a Nxera Pharma e a Shionogi & Co., Ltd. lançaram QUVIVIQ™ (daridorexant) como tratamento para insônia em adultos no Japão.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Classe de Medicamento, Tipo de Transtorno, Canal de Distribuição e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A crescente prevalência global de insônia e apneia do sono continuará a impulsionar uma forte demanda por medicamentos.

- Os medicamentos antagonistas dos receptores de orexina e não-benzodiazepínicos terão maior adoção devido às vantagens de segurança.

- A integração da saúde digital melhorará o monitoramento do tratamento e a adesão dos pacientes.

- A inovação farmacêutica se concentrará em medicamentos para o sono não viciantes, de longa duração e personalizados.

- A expansão da infraestrutura de saúde na Ásia-Pacífico criará novas oportunidades de crescimento.

- O aumento da conscientização sobre saúde mental impulsionará o diagnóstico precoce e a adesão à terapia.

- Colaborações estratégicas entre empresas farmacêuticas e de saúde digital remodelarão os modelos de tratamento.

- As expirações de patentes incentivarão a concorrência de formulações genéricas de baixo custo.

- O apoio regulatório para medicamentos seguros e inovadores acelerará as aprovações de produtos.

- O crescente investimento em ensaios clínicos para novas terapias do sono fortalecerá a expansão de longo prazo do mercado.