Visão Geral do Mercado

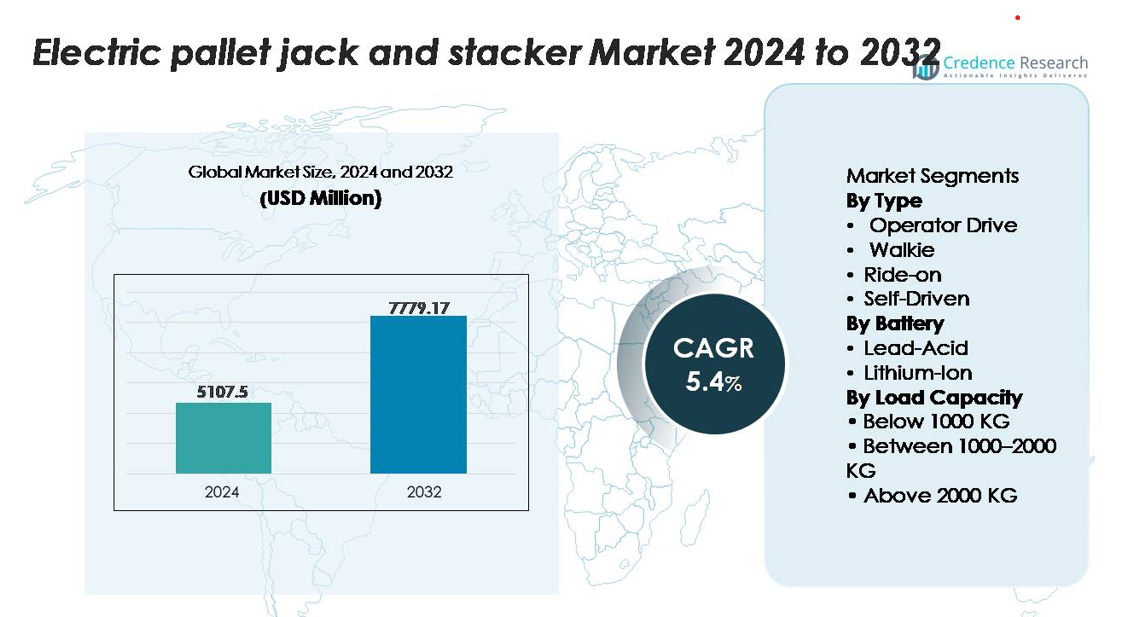

O Mercado de Empilhadeiras e Paleteiras Elétricas foi avaliado em USD 5.107,5 milhões em 2024 e projeta-se que atinja USD 7.779,17 milhões até 2032, expandindo a uma CAGR de 5,4% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Empilhadeiras e Paleteiras Elétricas 2024 |

USD 5.107,5 milhões |

| Mercado de Empilhadeiras e Paleteiras Elétricas, CAGR |

5,4% |

| Tamanho do Mercado de Empilhadeiras e Paleteiras Elétricas 2032 |

USD 7.779,17 milhões |

O mercado de Empilhadeiras e Paleteiras Elétricas é moldado por fabricantes líderes de manuseio de materiais, como Toyota Material Handling, Crown Equipment Corporation, Jungheinrich AG, Hyster-Yale Materials Handling, Mitsubishi Logisnext, Linde Material Handling (KION Group), Hangcha Group e Noblelift. Essas empresas competem por meio de plataformas avançadas de íons de lítio, modelos ergonômicos de caminhada e passeio, e capacidades semiautônomas em expansão, adaptadas para operações logísticas de alta velocidade. A América do Norte domina o mercado global com uma participação exata de 38%, impulsionada pela automação em larga escala de armazéns, redes 3PL maduras e rápida modernização da distribuição no varejo e cadeia de frio. Europa e Ásia-Pacífico seguem como grandes polos de fabricação e logística, apoiados por fortes tendências de eletrificação e expansão industrial.

Insights de Mercado

- O mercado de Empilhadeiras e Paleteiras Elétricas foi avaliado em USD 5.107,5 milhões em 2024 e projeta-se que atinja USD 7.779,17 milhões até 2032, registrando uma CAGR de 4% durante o período de previsão.

- O crescimento do mercado é impulsionado pela automação de armazéns, expansão do comércio eletrônico e a mudança do manuseio manual para o motorizado, com o segmento de capacidade de carga de 1000–2000 KG detendo a maior participação devido à sua adequação para a maioria das operações de distribuição e fabricação.

- Tendências chave incluem a rápida adoção de sistemas de bateria de íons de lítio, crescente demanda por equipamentos compactos de corredor estreito e aumento da integração de tecnologias de navegação semiautônoma em instalações de alto rendimento.

- O cenário é competitivo, liderado por Toyota Material Handling, Crown, Jungheinrich, Linde e Hyster-Yale, cada uma expandindo recursos inteligentes de gestão de frotas, enquanto regiões sensíveis a custos enfrentam restrições devido ao alto investimento inicial e limitações de infraestrutura de carregamento.

- Regionalmente, a América do Norte lidera com 38%, seguida pela Europa com 29% e Ásia-Pacífico com 24%, refletindo fortes bases industriais e modernização acelerada de armazéns.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo:

Os modelos operados por operadores dominam o mercado de empilhadeiras e transpaletes elétricos, representando a maior participação devido ao seu uso generalizado em armazéns, áreas de retaguarda de varejo e pisos de fábricas. Dentro desta categoria, os transpaletes manuais lideram a adoção, pois oferecem manobrabilidade em corredores estreitos, controles simplificados e custos de aquisição mais baixos. As unidades com operador a bordo seguem, impulsionadas por necessidades de maior produtividade e vantagens ergonômicas para movimentação de materiais a longas distâncias. Os sistemas autônomos estão se expandindo gradualmente à medida que a automação ganha força, apoiados por sensores de navegação e software de gerenciamento de frotas que reduzem a dependência de mão de obra e melhoram a continuidade operacional.

- Por exemplo, o caminhão paleteiro da série PE da Crown Equipment integra um motor de acionamento CA de 24 volts que oferece uma velocidade de deslocamento de até 10,5 km/h sob carga e está equipado com um módulo de telemática InfoLink a bordo capaz de capturar mais de 40 parâmetros operacionais em tempo real por veículo, melhorando a otimização da frota em centros de distribuição de alto volume.

Por Bateria:

Os modelos de íon de lítio representam o subsegmento dominante, capturando a maior participação de mercado devido à capacidade de carregamento rápido, operação sem manutenção e vida útil de ciclo significativamente mais longa em comparação com as unidades de chumbo-ácido. Sua saída de tensão consistente permite um desempenho de elevação mais forte durante turnos prolongados, tornando-os preferidos em operações logísticas e de comércio eletrônico de ritmo acelerado. As baterias de chumbo-ácido mantêm relevância em ambientes sensíveis a custos, mas estão em declínio devido a fatores de forma mais volumosos, maiores requisitos de manutenção e tempos de carregamento mais longos. A crescente eletrificação de armazéns e iniciativas de sustentabilidade continuam a acelerar a mudança em direção a transpaletes e empilhadeiras movidos a íon de lítio.

- Por exemplo, o sistema de íon de lítio da Jungheinrich para seus caminhões paleteiros elétricos da série EJE usa uma bateria de 24 volts e 260 Ah capaz de atingir uma recarga completa em aproximadamente 80 minutos e fornecer até 3.000 ciclos de carga, permitindo operação contínua em múltiplos turnos sem a necessidade de troca ou manutenção da bateria.

Por Capacidade de Carga:

A categoria de 1000–2000 KG detém a maior participação de mercado, pois se adapta ao perfil de carga principal de centros de distribuição, armazéns de FMCG e fábricas que frequentemente lidam com paletes de peso médio. Esta faixa de capacidade oferece equilíbrio ideal entre potência, estabilidade e versatilidade, permitindo operação eficiente em logística de entrada, saída e interna. Unidades abaixo de 1000 KG atendem a aplicações de varejo e pequenas instalações, enquanto modelos acima de 2000 KG atendem a ambientes industriais pesados e de metalurgia. A crescente variedade de SKU e as necessidades de manuseio de múltiplos paletes fortalecem ainda mais a demanda pelo segmento de 1000–2000 KG em operações globais.

Principais Motores de Crescimento

Crescente Automação de Armazéns e Requisitos de Cumprimento de Alta Velocidade

A mudança em direção a fluxos de trabalho automatizados e de manuseio de materiais de alta velocidade é um motor primário da adoção de empilhadeiras e transpaletes elétricos. Os modelos de comércio eletrônico, quick-commerce e varejo omnicanal exigem movimentação rápida de paletes, reabastecimento frequente e consolidação precisa de pedidos, levando as instalações a substituir equipamentos manuais por alternativas motorizadas. Os transpaletes elétricos reduzem significativamente a fadiga do operador, melhoram a eficiência de coleta e mantêm uma produtividade consistente durante ciclos de alta demanda. Os centros de distribuição estão cada vez mais integrando telemática digital, tecnologias de assistência ao operador e modos de desempenho programáveis para melhorar a segurança e a produtividade. À medida que os armazéns se expandem para gerenciar densidades de SKU mais altas, prazos de entrega mais curtos e operações 24/7, os transpaletes e empilhadeiras elétricos fornecem uma ponte essencial entre equipamentos de elevação manuais e sistemas totalmente autônomos, acelerando a modernização operacional em todos os setores.

- Por exemplo, o Toyota Material Handling Tora-Max walkie pallet jack (modelo 2TWB40) integra um motor de acionamento AC de 24 volts capaz de atingir velocidades de até 3,1 mph sob carga total (4.000 lbs). O equipamento geralmente utiliza uma bateria selada de chumbo-ácido de 24 volts, livre de manutenção, com capacidade em torno de 160 Ah.

Expansão da Infraestrutura de Manufatura, FMCG e Cadeia de Frio

O rápido crescimento na manufatura, processamento de alimentos, produtos farmacêuticos e logística com controle de temperatura está impulsionando a demanda sustentada por equipamentos elétricos de movimentação de materiais confiáveis. Paleteiras e empilhadeiras elétricas oferecem manuseio suave, controle preciso de elevação e níveis reduzidos de ruído, essenciais em ambientes sensíveis à higiene e controlados. Instalações que operam fluxos de trabalho em múltiplos turnos estão cada vez mais priorizando equipamentos com longos ciclos de trabalho, tempo de inatividade mínimo e baixas emissões operacionais. Modelos elétricos atendem a essas necessidades enquanto cumprem com mandatos regulatórios em evolução que visam reduzir a dependência de diesel e GLP dentro dos armazéns. Além disso, investimentos em centros de produção regionais, linhas de embalagem automatizadas e centros de distribuição de produtos congelados exigem equipamentos manobráveis que possam funcionar eficientemente em corredores estreitos e zonas de baixa temperatura, fortalecendo ainda mais o crescimento do mercado.

- Por exemplo, a Hyster oferece paleteiras elétricas especializadas com pacotes opcionais para freezer ou subZERO, que podem ser classificadas para operação até –40°C. A empresa também oferece uma gama de opções de baterias de íon de lítio em toda a sua frota elétrica, com algumas configurações oferecendo até 6 kWh de energia utilizável ou mais via carregadores a bordo, garantindo desempenho confiável em instalações de armazenamento congelado e cadeia de frio farmacêutica.

Transição Crescente de Manuseio Manual para Motorizado para Conformidade de Segurança

A crescente ênfase na segurança da força de trabalho, melhorias ergonômicas e redução de lesões por levantamento está levando as empresas a substituir paleteiras manuais por alternativas elétricas motorizadas. Paleteiras e empilhadeiras elétricas reduzem lesões relacionadas ao esforço ao manusear cargas mais pesadas com esforço mínimo do operador e estabilidade aprimorada. Órgãos reguladores e agências trabalhistas estão cada vez mais exigindo padrões de levantamento seguro e incentivando a adoção de equipamentos motorizados, especialmente em ambientes de movimentação de materiais de alta frequência. Unidades elétricas com sistemas de frenagem aprimorados, sensores de estabilidade e controles de limitação de velocidade apoiam a conformidade enquanto minimizam as taxas de acidentes. À medida que as empresas priorizam o bem-estar dos funcionários, reduzem reivindicações de seguro e enfrentam a escassez de mão de obra por meio de mecanização aprimorada, a adoção de paleteiras e empilhadeiras elétricas continua a acelerar nos setores de logística, varejo e industrial.

Tendências e Oportunidades Principais

Crescente Adoção de Tecnologia de Íon de Lítio e Gestão Inteligente de Energia

Uma tendência importante que influencia o mercado é a mudança generalizada de sistemas tradicionais de chumbo-ácido para avançados pacotes de energia de íon de lítio. As baterias de íon de lítio oferecem carregamento rápido, tolerância a cargas parciais e ciclos de vida prolongados, permitindo que as operações eliminem salas de baterias e reduzam o tempo de inatividade entre turnos. Sistemas inteligentes de gerenciamento de baterias com diagnósticos em tempo real, monitoramento de estabilidade térmica e capacidades de manutenção preditiva criam fortes vantagens operacionais. À medida que as instalações se movem para operações contínuas e em múltiplos turnos, surgem oportunidades para fabricantes que oferecem soluções integradas de íon de lítio, trocas modulares de baterias e rastreamento de desempenho habilitado por telemática. Metas de sustentabilidade amplificam ainda mais essa transição, já que o íon de lítio reduz significativamente o desperdício de energia e os custos operacionais ao longo da vida.

- Por exemplo, o módulo de íon-lítio de 48 volts da Jungheinrich para seus empilhadores retráteis ETV oferece capacidade de 360 Ah, suporta mais de 4.000 ciclos de carga e atinge 80% de carga em aproximadamente 30 minutos usando seu carregador de alta frequência proprietário.

Expansão de Plataformas de Manuseio de Materiais Semi-Autônomas e Autônomas

A integração de sensores de navegação, sistemas de detecção de obstáculos e software de gestão de frotas está possibilitando o aumento do movimento de paletes autônomo em instalações grandes e de alto rendimento. Essas plataformas ajudam a minimizar a dependência de mão de obra, apoiam tarefas de transporte repetitivas e mantêm um fluxo de trabalho consistente com intervenção humana reduzida. O crescimento de robôs móveis autônomos (AMRs) e ecossistemas de armazéns digitais cria oportunidades para fabricantes de transpaletes elétricos e empilhadores incorporarem módulos de orientação autônoma ou desenvolverem tecnologias híbridas de assistência humana. À medida que as empresas digitalizam sua intralogística, a demanda por equipamentos interoperáveis, certificados em segurança e prontos para automação continua a crescer, posicionando o equipamento de paletes autônomo como um segmento de oportunidade chave para o futuro.

- Por exemplo, o caminhão de paletes automatizado DualMode T da Crown Equipment usa um sistema de navegação baseado em LiDAR capaz de reconhecer obstáculos em um campo de 360 graus e de transitar entre modos manual e automatizado, mantendo velocidades de viagem de até 3,7 mph em operação automatizada.

Aumento da Demanda por Equipamentos Compactos e para Corredores Estreitos em Armazenagem Urbana

Centros de atendimento urbanos, hubs de microdistribuição e instalações de logística de última milha exigem equipamentos compactos e altamente manobráveis, capazes de operar eficientemente em espaços restritos. Transpaletes elétricos e empilhadores projetados para corredores estreitos, mezaninos e ambientes de estantes de alta densidade estão ganhando forte tração. Essa tendência apresenta oportunidades para fabricantes que oferecem bases de roda mais curtas, agilidade de direção aprimorada e alturas de elevação otimizadas. A rápida urbanização e as crescentes expectativas de entrega no mesmo dia aceleram ainda mais o investimento em equipamentos compactos que aumentam a densidade de armazenamento e encurtam rotas de coleta dentro de pegadas operacionais menores.

Principais Desafios

Altos Custos Iniciais de Investimento e Restrições de Manutenção para Pequenos Operadores

Apesar das economias operacionais a longo prazo, o custo inicial dos transpaletes elétricos e empilhadores continua sendo uma grande barreira para pequenos armazéns, lojas de varejo e PMEs ainda dependentes de transpaletes manuais. Modelos de íon-lítio, embora mais eficientes, exigem despesas de compra significativamente mais altas, o que pode atrasar a adoção em ambientes sensíveis a custos. Além disso, componentes especializados, eletrônicos a bordo e sistemas de diagnóstico aumentam a complexidade da manutenção, necessitando de técnicos treinados e contratos de serviço estruturados. Esses fatores tornam o custo total de propriedade um desafio crítico para pequenas empresas e dificultam a modernização generalizada da frota, particularmente em mercados em desenvolvimento com orçamentos de capital limitados.

Infraestrutura de Carregamento Limitada, Preocupações com Tempo de Inatividade e Variabilidade no Desempenho da Bateria

Estações de carregamento insuficientes, capacidade elétrica limitada e falta de protocolos de carregamento padronizados representam desafios operacionais, especialmente em instalações que estão em transição de frotas manuais para totalmente elétricas. Unidades de chumbo-ácido requerem longas janelas de carregamento e períodos de resfriamento, enquanto sistemas de íon-lítio dependem de fontes de energia de alta potência confiáveis. O tempo de inatividade devido ao esgotamento da bateria ou gestão inadequada de carregamento pode interromper os ciclos de movimentação de materiais. Além disso, ambientes de temperatura extrema—como instalações de cadeia de frio—podem reduzir a eficiência da bateria e acelerar a degradação se o equipamento não for projetado com controles térmicos apropriados. Essas restrições de carregamento e desempenho continuam sendo inibidores chave para a adoção em larga escala sem problemas.

Análise Regional

América do Norte

A América do Norte detém a maior participação com 38%, impulsionada pela extensa automação de armazéns, forte penetração do comércio eletrônico e ampla adoção de equipamentos movidos a íon-lítio. Os EUA lideram a região com investimento acelerado em centros de distribuição de alta capacidade, expansão da cadeia de frio e modernização de conformidade de segurança. Fabricantes de equipamentos de movimentação de materiais se beneficiam da forte demanda por paleteiras manuais e motorizadas que suportam fluxos de trabalho em múltiplos turnos. O crescimento é ainda apoiado por pressões de escassez de mão de obra que incentivam o uso mais amplo de equipamentos elétricos e semi-automatizados de movimentação de paletes em 3PLs, centros de distribuição de alimentos e grandes varejistas atualizando frotas manuais antigas.

Europa

A Europa representa 29% do mercado, apoiada por regulamentos rigorosos de segurança no local de trabalho, adoção precoce da eletrificação e forte otimização intralogística nas indústrias de manufatura e automotiva. Alemanha, França, Itália e os países nórdicos lideram na implementação de tecnologias avançadas de elevação, incluindo paleteiras prontas para automação projetadas para operações em corredores estreitos. Investimentos em processamento regional de alimentos e logística farmacêutica fortalecem ainda mais a demanda por equipamentos. Mandatos de sustentabilidade e metas de eficiência energética aceleram a mudança para modelos de íon-lítio, enquanto a modernização contínua de armazéns na Europa Central e Oriental expande o mercado endereçável para paleteiras elétricas de capacidade média e empilhadeiras.

Ásia-Pacífico

A Ásia-Pacífico captura 24% do mercado, impulsionada pela rápida expansão de centros de atendimento de comércio eletrônico, polos de manufatura e redes de distribuição de varejo. China e Índia ancoram a demanda com construção de instalações em larga escala e movimento acelerado em direção a equipamentos de manuseio elétricos e semi-automatizados. O forte impulso da região por maior produtividade, aumento dos custos trabalhistas e layouts densos de armazéns aumenta a adoção de paleteiras manuais e empilhadeiras compactas. Crescentes investimentos em eletrônicos, FMCG e produção automotiva amplificam as necessidades de equipamentos, enquanto incentivos governamentais de automação industrial apoiam ainda mais a transição de paleteiras manuais para soluções de manuseio de materiais movidas a bateria.

América Latina

A América Latina detém uma participação de mercado de 6%, moldada pela modernização gradual da infraestrutura logística e pelo aumento do investimento em automação industrial no Brasil, México e Chile. A adoção é mais forte em armazéns de FMCG, processamento de alimentos e bens de consumo que exigem maior eficiência de manuseio. Restrições econômicas incentivam a preferência por modelos operados por operadores com custos de aquisição mais baixos, enquanto a adoção gradual de sistemas de íon-lítio emerge em instalações multinacionais de 3PL e varejo. O crescimento de clusters de manufatura regionais e a expansão das capacidades da cadeia de frio contribuem para o aumento da demanda por paleteiras elétricas e empilhadeiras, apesar da sensibilidade aos custos e do desenvolvimento desigual da infraestrutura nos mercados.

Oriente Médio & África

A região do Oriente Médio & África representa 3% do mercado, crescendo de forma constante à medida que os centros logísticos nos Emirados Árabes Unidos, Arábia Saudita e África do Sul expandem a capacidade de armazéns e diversificam as operações industriais. Redes de distribuição de alimentos e varejo em grande escala impulsionam a adoção de paleteiras elétricas para manuseio interno e ambientes sensíveis à higiene. O investimento governamental em zonas de livre comércio e parques industriais aumenta a demanda por empilhadeiras de capacidade média. No entanto, a penetração permanece limitada pelos altos requisitos de investimento inicial e infraestrutura de eletrificação inconsistente, tornando as unidades operadas por operadores a escolha principal. A modernização gradual e o crescente interesse de players globais de logística apoiam as perspectivas de crescimento a longo prazo.

Segmentações de Mercado:

Por Tipo

- Operador Dirigido

- Walkie

- Ride-on

- Auto-Drive

Por Bateria

Por Capacidade de Carga

- Abaixo de 1000 KG

- Entre 1000–2000 KG

- Acima de 2000 KG

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de Paleteiras e Empilhadeiras Elétricas é definida por uma mistura de líderes globais em manuseio de materiais e fabricantes regionais em rápida evolução focados em expandir portfólios de intralogística eletrificada. Empresas como Toyota Material Handling, Crown Equipment, Jungheinrich AG, Hyster-Yale, Linde Material Handling (KION Group), Mitsubishi Logisnext, Hangcha Group e Noblelift dominam através de uma ampla gama de produtos, ergonomia avançada e investimento contínuo em tecnologia de íon-lítio. Esses players enfatizam modelos walkie e ride-on de alta eficiência, sistemas de segurança aprimorados para operadores e telemática de gestão de frotas adaptada para operações de armazém em múltiplos turnos. Iniciativas estratégicas incluem fabricação local, redes de distribuidores ampliadas e integração de módulos de orientação semiautônomos para aumentar a produtividade em operações logísticas de alta velocidade. A competição se intensifica à medida que os fabricantes miram centros de atendimento de e-commerce e hubs de 3PL com soluções compactas de corredores estreitos e sistemas de carregamento rápido. Players asiáticos emergentes desafiam cada vez mais marcas estabelecidas oferecendo modelos econômicos e prontos para automação. No geral, inovação, eficiência energética e suporte pós-venda permanecem como diferenciais centrais nos mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- KION Group

- Hyundai Construction Equipment

- EP Equipment

- Hyster-Yale Materials Handling

- Toyota Material Handling Group

- Doosan Corporation

- Mitsubishi Logisnex

- Hangcha Forklift

- Crown Equipment Corporation

Desenvolvimentos Recentes

- Em maio de 2025, o grupo anunciou a conclusão de uma instalação de fabricação de eletrificação de 73.500 pés quadrados em seu campus de Houston dedicada a produtos de manuseio de materiais elétricos de Classe I e Classe II

- Em abril de 2025, a empresa introduziu uma linha de produtos “Verde” focada em empilhadeiras elétricas movidas a íon de lítio e empilhadores com sistemas de bateria de carregamento rápido e modular.

- Em março de 2025, a Hyster anunciou uma série expandida J230-400XD de empilhadeiras elétricas de alta capacidade (classe de 23.000–40.000 lb) com arquitetura de acionamento integrada de íon de lítio voltada para aplicações pesadas

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Bateria, Capacidade de carga e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por empilhadeiras elétricas e empilhadores aumentará à medida que os armazéns acelerem a automação e se movam em direção a frotas totalmente eletrificadas.

- A adoção de íon de lítio crescerá rapidamente, apoiada por carregamento rápido, vida útil mais longa e requisitos reduzidos de manutenção.

- Recursos de navegação semiautônomos e assistidos por sensores serão cada vez mais integrados em equipamentos de médio porte para tarefas de transporte repetitivas.

- Modelos compactos e de corredor estreito ganharão destaque à medida que centros de atendimento urbanos se expandam em locais de alta densidade.

- Os fabricantes priorizarão designs ergonômicos e tecnologias que aumentam a segurança para reduzir a fadiga do operador e taxas de incidentes.

- Telemática de frotas e monitoramento em tempo real de equipamentos se tornarão padrão em grandes redes de distribuição.

- Instalações de cadeia fria e processamento de alimentos impulsionarão a demanda por equipamentos elétricos especializados de baixa temperatura.

- A produção regional e a montagem localizada se expandirão para melhorar a eficiência de custos e os prazos de entrega.

- A concorrência se intensificará à medida que fabricantes asiáticos ganhem visibilidade global com modelos econômicos e prontos para automação.

- Compromissos com a sustentabilidade acelerarão a eliminação de equipamentos de manuseio de paletes com combustão interna e manuais.