Visão Geral do Mercado

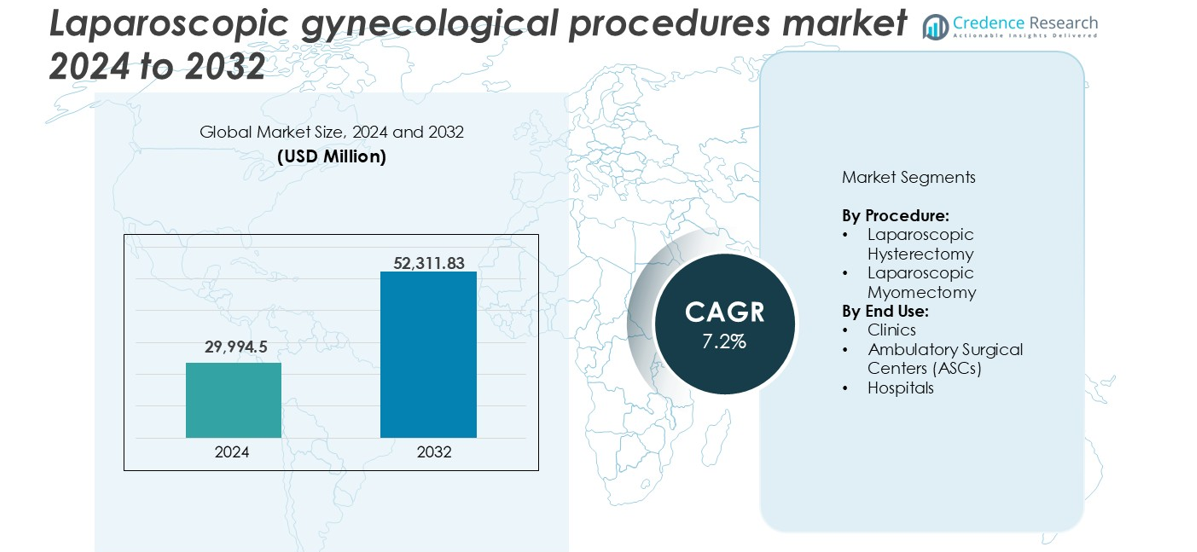

O tamanho do Mercado de Procedimentos Ginecológicos Laparoscópicos foi avaliado em USD 29.994,5 milhões em 2024 e espera-se que atinja USD 52.311,83 milhões até 2032, com um CAGR de 7,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Procedimentos Ginecológicos Laparoscópicos 2024 |

USD 29.994,5 milhões |

| Mercado de Procedimentos Ginecológicos Laparoscópicos, CAGR |

7,2% |

| Tamanho do Mercado de Procedimentos Ginecológicos Laparoscópicos 2032 |

USD 52.311,83 milhões |

Os principais players no mercado de procedimentos ginecológicos laparoscópicos incluem Medtronic, Johnson & Johnson, Stryker, Olympus Corporation, Karl Storz SE & CO. KG e Intuitive Surgical. Essas empresas lideram por meio de portfólios de produtos fortes, inovação contínua e alcance global. Elas oferecem sistemas laparoscópicos avançados, dispositivos de energia e tecnologias de imagem que suportam alta eficiência nos procedimentos. A América do Norte domina o mercado com uma participação de 35% em 2024, impulsionada por altos volumes cirúrgicos, profissionais de saúde qualificados e estruturas de reembolso favoráveis. A Europa segue com uma participação de 28%, apoiada por redes hospitalares bem estabelecidas e adoção precoce de técnicas minimamente invasivas.

Insights do Mercado

- O mercado de procedimentos ginecológicos laparoscópicos foi avaliado em USD 29.994,5 milhões em 2024 e projeta-se que alcance USD 52.311,83 milhões até 2032, crescendo a um CAGR de 7,2%.

- A crescente demanda por cirurgias minimamente invasivas devido à recuperação mais rápida, redução da dor e menor risco impulsiona o crescimento do mercado.

- As principais tendências incluem a crescente adoção da laparoscopia assistida por robótica e a expansão de centros cirúrgicos ambulatoriais para procedimentos de curta duração.

- Principais players como Medtronic, Johnson & Johnson e Olympus lideram o mercado através de dispositivos avançados e presença global, enquanto empresas de médio porte focam na inovação em ferramentas ergonômicas e de precisão.

- A América do Norte detém a maior participação regional com 35%, seguida pela Europa com 28% e Ásia-Pacífico com 22%. Por procedimento, a histerectomia laparoscópica lidera com mais de 60% de participação no segmento, enquanto os hospitais representam mais de 65% dos procedimentos por uso final, apoiados por melhor infraestrutura e pessoal qualificado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação do Mercado:

Por Procedimento

A histerectomia laparoscópica detém a maior participação no mercado de procedimentos ginecológicos laparoscópicos, representando mais de 60% do segmento em 2024. Este domínio é impulsionado por sua ampla adoção para tratar condições como miomas, endometriose e sangramento anormal. Os cirurgiões preferem a técnica devido à redução da dor pós-operatória, recuperação mais rápida e menor risco de complicações. O aumento da conscientização sobre cirurgias minimamente invasivas também apoia seu uso. A miomectomia laparoscópica também apresenta crescimento constante, especialmente entre mulheres mais jovens que buscam opções de preservação da fertilidade, mas a adoção permanece limitada em comparação com a histerectomia devido à complexidade do procedimento.

- Por exemplo, em 2023, os sistemas da Vinci da Intuitive Surgical apoiaram aproximadamente 2,29 milhões de procedimentos globalmente, um aumento de 22% em relação a 2022. Embora procedimentos ginecológicos como histerectomias continuem sendo uma aplicação central, a cirurgia geral tornou-se a categoria de maior e mais rápido crescimento para a plataforma.

Por Uso Final

Os hospitais dominam o segmento de uso final com mais de 65% de participação de mercado em 2024, apoiados por infraestrutura avançada, disponibilidade de equipes cirúrgicas qualificadas e cuidados pós-cirúrgicos abrangentes. Os hospitais realizam um grande volume de cirurgias ginecológicas, especialmente para casos complexos que requerem imagem avançada e anestesia. Clínicas e centros cirúrgicos ambulatoriais (ASCs) mostram crescente tração, particularmente para procedimentos eletivos e ambulatoriais. ASCs se beneficiam de um tempo de resposta mais rápido, custos reduzidos e tempos de espera mais curtos, tornando-os atraentes para intervenções laparoscópicas de rotina, embora os hospitais continuem sendo o principal cenário para a maioria dos procedimentos de alto risco ou complicados.

- Por exemplo, a Cleveland Clinic realizou mais de 6.000 cirurgias ginecológicas em 2023, com mais de 90% dos casos minimamente invasivos realizados em ambientes ambulatoriais.

Principais Fatores de Crescimento

Preferência Crescente por Técnicas Cirúrgicas Minimamente Invasivas

Os procedimentos minimamente invasivos continuam ganhando tração devido às suas vantagens clínicas. Os procedimentos ginecológicos laparoscópicos oferecem redução da dor pós-operatória, estadias hospitalares mais curtas, cicatrizes mínimas e tempos de recuperação mais rápidos. Esses benefícios estão alinhados com as preferências dos pacientes e os objetivos dos provedores de saúde de melhorar os resultados e reduzir custos. Os cirurgiões também favorecem a laparoscopia por sua visualização aprimorada e precisão. O aumento da conscientização, o crescente fardo das doenças ginecológicas e a mudança para cuidados ambulatoriais aceleraram a adoção globalmente. Em regiões em desenvolvimento, a melhoria da infraestrutura hospitalar e o aumento do acesso a cirurgiões qualificados apoiam o crescimento. Procedimentos eletivos como histerectomia laparoscópica e miomectomia agora veem volumes mais altos tanto em configurações de cuidados públicos quanto privados.

- Por exemplo, o Grupo Apollo Hospitals da Índia expandiu suas unidades especializadas em ginecologia em mais de 15 grandes cidades, utilizando suas redes Apollo Spectra e Mainstream Hospital para realizar milhares de procedimentos minimamente invasivos anualmente.

Crescente Incidência de Distúrbios Ginecológicos

A prevalência de condições como miomas uterinos, endometriose e sangramento uterino anormal continua a aumentar. Esses distúrbios frequentemente requerem intervenção cirúrgica quando a medicação se mostra ineficaz. Procedimentos laparoscópicos estão se tornando cada vez mais a opção cirúrgica de primeira linha para tais condições, especialmente entre mulheres em idade reprodutiva. Mudanças no estilo de vida, gestações tardias e desequilíbrios hormonais contribuíram para a incidência de doenças nas populações urbanas. Avanços no diagnóstico e melhores práticas de triagem melhoraram as taxas de detecção, aumentando ainda mais o volume de procedimentos. Hospitais e clínicas especializadas estão agora melhor equipados para oferecer cuidados laparoscópicos oportunos, aumentando a demanda do mercado. A necessidade de tratamentos que preservem a fertilidade também impulsiona os casos de miomectomia, particularmente em mulheres mais jovens.

- Por exemplo, os Centros de Controle e Prevenção de Doenças (CDC) relatam que os miomas uterinos afetam até 70% das mulheres aos 50 anos nos EUA, impulsionando a demanda por manejo cirúrgico.

Avanços Tecnológicos em Equipamentos Cirúrgicos

Melhorias contínuas em ferramentas laparoscópicas, sistemas de imagem e dispositivos de energia aumentaram a eficiência e segurança cirúrgica. Câmeras de alta definição, visualização 3D e assistência robótica agora permitem maior precisão durante procedimentos ginecológicos complexos. Dispositivos de energia avançados reduzem danos aos tecidos e sangramento, melhorando os resultados para os pacientes. Essas inovações diminuíram a curva de aprendizado para cirurgiões e melhoraram a adoção em hospitais de nível 2 e 3. As empresas investem em instrumentos ergonômicos e plataformas habilitadas por IA para apoiar a tomada de decisões. Por exemplo, sistemas integrados que combinam visualização, sucção e dissecação melhoram o controle operatório. À medida que os hospitais atualizam seus equipamentos, mais instituições oferecem serviços laparoscópicos, expandindo o acesso e os volumes de procedimentos.

Tendências e Oportunidades Principais

Crescimento dos Centros Cirúrgicos Ambulatoriais e Procedimentos de Dia

A mudança para cirurgias laparoscópicas ambulatoriais está acelerando. Centros cirúrgicos ambulatoriais (ASCs) oferecem custos mais baixos, riscos reduzidos de infecção e maior rotatividade do que hospitais tradicionais. Melhorias na anestesia e no cuidado pós-operatório agora permitem alta no mesmo dia para procedimentos como histerectomia laparoscópica e miomectomia. Pagadores e pacientes preferem ASCs devido à acessibilidade e conveniência. Os cirurgiões também se beneficiam de fluxos de trabalho focados e flexibilidade de agendamento. Essa tendência apoia maiores volumes de casos, especialmente em centros urbanos. Cadeias de saúde privadas estão expandindo redes de ASCs para atender à demanda. O modelo se alinha bem com iniciativas de cuidados baseados em valor e apoia o crescimento de longo prazo do mercado.

- Por exemplo, a Surgery Partners realizou mais de 605.000 casos cirúrgicos em mais de 180 locais em 2023, com a cirurgia ginecológica permanecendo um componente chave de seu portfólio ambulatorial multi-especializado.

Expansão do Acesso em Economias Emergentes

Os mercados emergentes apresentam oportunidades significativas de crescimento devido ao aumento dos investimentos em infraestrutura de saúde. Países da Ásia-Pacífico, América Latina e Oriente Médio estão expandindo a capacidade cirúrgica para atender às necessidades de saúde das mulheres. Programas governamentais apoiam o treinamento em cirurgia minimamente invasiva e a atualização de equipamentos em hospitais públicos. O aumento da renda disponível e da conscientização sobre saúde também impulsiona a demanda nos setores privados. O turismo médico em países como Índia e Tailândia alimenta ainda mais a adoção. Distribuidores locais e fabricantes multinacionais de dispositivos estão formando parcerias estratégicas para penetrar nesses mercados. Expandir o acesso a cuidados qualificados e diagnósticos continuará a desbloquear o potencial de volume nessas regiões carentes.

Desafios Principais

Altos Custos de Equipamento e Instalação

Procedimentos ginecológicos laparoscópicos exigem infraestrutura avançada de sala de operação, sistemas de imagem de ponta e pessoal treinado. O investimento inicial para hospitais permanece significativo, especialmente em regiões de baixa renda. Custos de consumíveis e manutenção de dispositivos aumentam o fardo financeiro. Clínicas menores muitas vezes não têm capital ou justificativa de volume para investir em configurações laparoscópicas completas. Como resultado, o acesso é desigual entre as geografias. O reembolso limitado em alguns países restringe ainda mais a acessibilidade para pacientes e provedores. Embora os preços estejam gradualmente diminuindo, o custo continua sendo uma barreira para a adoção em larga escala, especialmente em ambientes rurais ou com recursos limitados.

Curva de Aprendizado Íngreme e Escassez de Cirurgiões Qualificados

A cirurgia laparoscópica requer coordenação avançada entre mãos e olhos, treinamento especializado e prática consistente. Muitos cirurgiões ginecológicos em regiões em desenvolvimento ainda dependem de técnicas abertas devido ao acesso limitado a programas formais de treinamento em laparoscopia. A curva de aprendizado atrasa a adoção e impacta os resultados cirúrgicos em alguns casos. A falta de ferramentas de treinamento baseadas em simulação e certificação padronizada também dificulta o desenvolvimento de habilidades. Cirurgiões laparoscópicos experientes estão concentrados em centros terciários urbanos, criando disparidades geográficas no acesso. Expandir a infraestrutura de treinamento, programas de mentoria e integração curricular nas faculdades de medicina será necessário para enfrentar esse desafio e garantir qualidade consistente nos procedimentos.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado de procedimentos ginecológicos laparoscópicos, representando mais de 35% em 2024. A região se beneficia de alta conscientização, infraestrutura cirúrgica avançada e políticas de reembolso favoráveis. Os EUA lideram devido à ampla adoção de técnicas minimamente invasivas em hospitais públicos e privados. Os ginecologistas são bem treinados em laparoscopia, e os pacientes preferem ativamente opções de recuperação mais rápida. A presença robusta de fabricantes de dispositivos médicos também impulsiona a inovação e a acessibilidade. O Canadá apresenta crescimento constante apoiado por um sistema de saúde respaldado pelo governo e uma população envelhecida com maior demanda por procedimentos de histerectomia e miomectomia.

Europa

A Europa representa aproximadamente 28% da participação de mercado global, impulsionada por sistemas de saúde fortes e pela adoção precoce de técnicas laparoscópicas. Países como Alemanha, França e Reino Unido lideram em volume de procedimentos devido a equipes cirúrgicas qualificadas e alta penetração diagnóstica. Hospitais públicos e centros acadêmicos estão equipados com ferramentas avançadas de imagem e minimamente invasivas. A crescente conscientização sobre a saúde da mulher e o aumento dos casos de miomas sustentam uma demanda consistente. A Europa Oriental vê uma adoção gradual à medida que o financiamento para a saúde melhora. Políticas de saúde transfronteiriças e apoio para cirurgias ambulatoriais reforçam ainda mais o impulso de crescimento da região.

Ásia-Pacífico

A Ásia-Pacífico representa cerca de 22% do mercado de procedimentos ginecológicos laparoscópicos e apresenta a taxa de crescimento mais rápida. O aumento da população, o maior acesso aos cuidados de saúde e o investimento governamental em atualizações hospitalares são os principais impulsionadores. China, Japão e Índia lideram a demanda regional, apoiados pela crescente prevalência de distúrbios ginecológicos e pela melhoria da cobertura de seguros. O turismo médico na Tailândia, Singapura e Coreia do Sul impulsiona o volume de procedimentos. Cirurgiões estão sendo cada vez mais treinados em laparoscopia através de programas nacionais. Hospitais urbanos adotam rapidamente tecnologias avançadas, enquanto áreas rurais mostram uma adoção mais lenta devido a lacunas de infraestrutura. Fabricantes de dispositivos expandem parcerias para atender à crescente demanda.

América Latina

A América Latina detém uma participação menor de cerca de 9% no mercado global, mas demonstra crescimento constante. Brasil e México lideram na adoção devido à expansão das redes de hospitais privados e ao aumento da população urbana. A crescente conscientização sobre opções minimamente invasivas e a melhoria da penetração dos seguros de saúde apoiam os volumes de procedimentos. Investimentos do setor público na capacidade cirúrgica também contribuem para o acesso em cidades de médio porte. No entanto, programas de treinamento limitados e acesso desigual a equipamentos permanecem como desafios. Colaborações entre países e esforços de educação profissional estão ajudando a aumentar a capacidade regional de realizar cirurgias ginecológicas laparoscópicas.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 6% do mercado. Países do Golfo, como Arábia Saudita e Emirados Árabes Unidos, dominam devido a fortes investimentos em infraestrutura de saúde e alta demanda por cuidados cirúrgicos avançados. Essas nações atraem profissionais médicos e tecnologias de mercados globais. Na África, o acesso permanece concentrado em hospitais privados e centros urbanos. A demanda por procedimentos ginecológicos minimamente invasivos está aumentando à medida que a conscientização e os níveis de renda crescem. Programas governamentais que apoiam a saúde materna e iniciativas de ajuda internacional ajudam a expandir o acesso, mas a acessibilidade e a escassez de mão de obra qualificada ainda limitam a adoção ampla.

Segmentações de Mercado:

Por Procedimento:

- Histerectomia Laparoscópica

- Miomectomia Laparoscópica

Por Uso Final:

- Clínicas

- Centros Cirúrgicos Ambulatoriais (ASCs)

- Hospitais

Por Geografia:

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de procedimentos ginecológicos laparoscópicos é marcada pela presença de vários players globais e regionais focados em inovação, expansão de produtos e parcerias estratégicas. Empresas líderes como Medtronic, Johnson & Johnson, Stryker e Olympus Corporation dominam com fortes portfólios de produtos e redes de distribuição global. Estas empresas investem fortemente no desenvolvimento de sistemas de imagem avançados, plataformas assistidas por robôs e instrumentos ergonômicos para aumentar a precisão e a eficiência cirúrgica. Empresas de médio porte como Karl Storz, Richard Wolf GmbH e CONMED Corporation oferecem ferramentas especializadas e competem através da diferenciação tecnológica. Intuitive Surgical e Microline Surgical fortalecem a concorrência promovendo soluções robóticas e minimamente invasivas adaptadas para uso ginecológico. As empresas também visam mercados emergentes através de fabricação local, programas de treinamento e colaborações com distribuidores para expandir o acesso ao mercado. A crescente demanda por procedimentos ambulatoriais e ferramentas amigáveis para cirurgiões continua a impulsionar a inovação de produtos, enquanto a pressão sobre preços e as estratégias de contenção de custos hospitalares influenciam a competição em ambos os segmentos premium e de valor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Olympus Corporation

- B. Braun SE

- Welfare Medical Ltd.

- Medtronic

- Shenzhen Mindray Bio Medical Electronics Co., Ltd.

- Richard Wolf GmbH

- Stryker

- CONMED Corporation

- Johnson and Johnson

- Microline Surgical

- Karl Storz SE & CO. Kg

- Intuitive Surgical

- CooperCompanies

Desenvolvimentos Recentes

- Em maio de 2025, a B. Braun Tailândia fez uma parceria com o Centro de Treinamento Endoscópico Multidisciplinar Tailandês-Alemão (TG-MET) para avançar no treinamento em ginecologia laparoscópica para médicos residentes. A colaboração foca em melhorar a proficiência cirúrgica e os resultados dos pacientes através de educação, troca global de conhecimento e experiência prática, reforçando o compromisso da B. Braun em aprimorar o cuidado ginecológico minimamente invasivo na Tailândia.

- Em abril de 2024, a Medtronic introduziu 14 novos algoritmos de IA para aprimorar suas capacidades digitais na análise pós-operatória para cirurgia laparoscópica e assistida por robô. Esses algoritmos, integrados no ecossistema Touch Surgery, fornecem insights cirúrgicos em vários procedimentos, incluindo colecistectomia, gastrectomia sleeve e histerectomia.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Procedimento, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais motores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A demanda por cirurgias ginecológicas minimamente invasivas continuará a crescer tanto em mercados desenvolvidos quanto emergentes.

- Procedimentos laparoscópicos assistidos por robô terão uma adoção mais ampla devido à melhoria na precisão e controle do cirurgião.

- Hospitais e centros especializados expandirão investimentos em equipamentos laparoscópicos avançados e programas de treinamento.

- Centros cirúrgicos ambulatoriais ganharão força para procedimentos ginecológicos de rotina devido à eficiência de custo e tempo.

- A crescente conscientização sobre a saúde uterina levará a diagnósticos mais precoces e maior volume de procedimentos.

- A inovação tecnológica em imagem, dispositivos de energia e ferramentas cirúrgicas melhorará os resultados dos procedimentos.

- Economias emergentes oferecerão fortes oportunidades de crescimento com a melhoria da infraestrutura de saúde e acesso.

- Programas de treinamento e educação baseada em simulação reduzirão lacunas de habilidades entre cirurgiões ginecológicos.

- Colaborações entre empresas de dispositivos médicos e hospitais acelerarão a implantação de sistemas cirúrgicos integrados.

- O suporte regulatório e estruturas de reembolso favoráveis ajudarão a impulsionar a expansão do mercado globalmente.