Visão Geral do Mercado

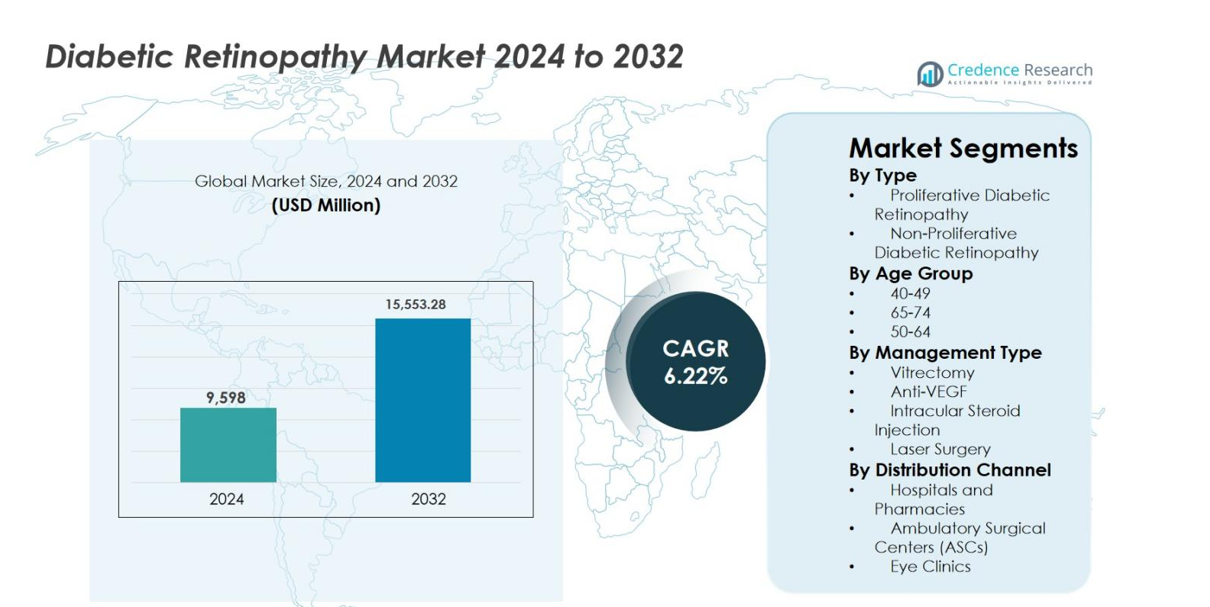

O tamanho do mercado de Retinopatia Diabética foi avaliado em USD 9.598 milhões em 2024 e prevê-se que atinja USD 15.553,28 milhões até 2032, crescendo a um CAGR de 6,22% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Retinopatia Diabética 2024 |

USD 9.598 milhões |

| Retinopatia Diabética, CAGR |

6,22% |

| Tamanho do Mercado de Retinopatia Diabética 2032 |

USD 15.553,28 milhões |

O mercado de Retinopatia Diabética é impulsionado pela forte presença de empresas farmacêuticas e de biotecnologia estabelecidas, focadas no gerenciamento de doenças da retina, incluindo Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., Alimera Sciences, Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides e Kowa Company Ltd. Esses atores enfatizam a inovação em terapias anti-VEGF, sistemas de liberação de medicamentos de liberação prolongada e novos biológicos para melhorar a durabilidade do tratamento e os resultados dos pacientes. A América do Norte lidera o mercado de Retinopatia Diabética com uma participação de mercado exata de 38,2%, apoiada por uma infraestrutura de saúde avançada, altas taxas de triagem e políticas de reembolso favoráveis. A Europa segue com 27,6% de participação, impulsionada por fortes programas de saúde pública, enquanto a Ásia-Pacífico detém 23,4% de participação, apoiada por uma grande população diabética e acesso crescente aos cuidados oftalmológicos.

Insights de Mercado

- O tamanho do mercado de Retinopatia Diabética foi avaliado em USD 9.598 milhões em 2024 e projeta-se que atinja USD 15.553,28 milhões até 2032, crescendo a um CAGR de 6,22%, apoiado pelo aumento da prevalência de diabetes e pela crescente demanda por terapias que preservam a visão.

- O crescimento do mercado é impulsionado principalmente pela expansão da população diabética global, maior duração da doença e taxas de triagem mais altas, que aumentam os volumes de diagnóstico e tratamento, particularmente para retinopatia diabética não proliferativa em estágio inicial.

- Uma tendência chave do mercado é a forte adoção da terapia anti-VEGF, que domina os tipos de gerenciamento com aproximadamente 52,4% de participação, impulsionada pela eficácia clínica comprovada, reembolso favorável e preferência generalizada dos médicos.

- A atividade competitiva foca na inovação em injetáveis de ação prolongada, implantes de liberação sustentada e expansão do pipeline, enquanto os principais atores fortalecem portfólios de oftalmologia e buscam diferenciação através de melhor durabilidade do tratamento.

- Regionalmente, a América do Norte lidera com 38,2% de participação, seguida pela Europa com 27,6% e Ásia-Pacífico com 23,4%, enquanto a retinopatia diabética não proliferativa permanece como o segmento de doença dominante com cerca de 64,8% de participação devido à maior prevalência e diagnóstico precoce.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Tipo

O mercado de Retinopatia Diabética por tipo de doença é liderado pela Retinopatia Diabética Não Proliferativa (RDNP), que representou 64,8% da participação de mercado em 2024. O domínio da RDNP é impulsionado por sua maior prevalência entre pacientes diabéticos em estágios iniciais e intermediários e pelo aumento das taxas de triagem que permitem um diagnóstico mais precoce. Programas de conscientização crescentes, exames de fundo de olho de rotina e o aumento da população diabética global apoiam a demanda por gestão da RDNP. A Retinopatia Diabética Proliferativa (RDP) representa um segmento menor, mas crítico, impulsionado pela gravidade avançada da doença e maiores necessidades de intervenção, particularmente em pacientes com diabetes de longa data e mal controlado.

- Por exemplo, o Eylea (aflibercept) da Regeneron demonstrou uma melhoria sustentada de ≥2 passos na pontuação de gravidade da RD em pacientes com RDNP no Protocolo W da Rede de Retina DRCR, reforçando a intervenção farmacológica precoce antes da progressão para RDP.

Por Faixa Etária

O grupo etário de 50 a 64 anos dominou o mercado de Retinopatia Diabética com 38,6% de participação em 2024, apoiado por uma alta incidência de diabetes tipo 2 e maior duração da doença. Este grupo mostra maior suscetibilidade a complicações microvasculares devido à exposição glicêmica cumulativa e fatores de risco relacionados ao estilo de vida. O monitoramento oftalmológico regular e a intervenção terapêutica precoce impulsionam taxas mais altas de diagnóstico e tratamento. O segmento de 65 a 74 anos segue de perto, impulsionado por populações envelhecidas, enquanto o grupo de 40 a 49 anos se beneficia de triagens preventivas crescentes e iniciativas de identificação precoce da doença.

- Por exemplo, dados do Relatório de Estatísticas Nacionais de Diabetes do CDC (2023) mostram que adultos com idades entre 45 e 64 anos representam uma das mais altas taxas de prevalência de diabetes diagnosticada nos EUA, aumentando diretamente os volumes de triagem retiniana de rotina nesta faixa etária.

Por Tipo de Gestão

O mercado de Retinopatia Diabética por tipo de gestão é dominado pela terapia Anti-VEGF, com 52,4% de participação de mercado em 2024. Esta liderança é impulsionada pela forte eficácia clínica na redução do edema macular, melhorando os resultados visuais e retardando a progressão da doença. Cobertura de reembolso favorável, adoção de tratamentos repetidos e preferência dos médicos reforçam ainda mais o domínio. A cirurgia a laser continua amplamente utilizada em casos avançados devido à durabilidade e relação custo-benefício, enquanto a vitrectomia e as injeções intravítreas de esteroides apoiam casos complexos ou refratários, contribuindo para a demanda diversificada de tratamento.

Principais Impulsionadores de Crescimento

Aumento da Prevalência Global de Diabetes

O aumento do fardo global do diabetes continua sendo o principal impulsionador de crescimento para o mercado de Retinopatia Diabética. Estilos de vida sedentários, padrões alimentares não saudáveis e taxas crescentes de obesidade continuam a acelerar a incidência de diabetes tipo 1 e tipo 2 em economias desenvolvidas e emergentes. A maior expectativa de vida entre pacientes diabéticos aumenta a exposição cumulativa à hiperglicemia, elevando significativamente o risco de complicações retinianas. Como resultado, os sistemas de saúde estão testemunhando um crescente número de pacientes que requerem triagem retiniana regular, monitoramento e tratamento. Esta população diabética em expansão impulsiona diretamente a demanda sustentada por serviços de diagnóstico, terapias farmacológicas e procedimentos intervencionistas.

- Por exemplo, a Organização Mundial da Saúde (OMS) destaca que a duração prolongada do diabetes é um fator de risco significativo para a retinopatia, observando que mais de um terço das pessoas com diabetes desenvolvem alguma forma de retinopatia diabética durante a vida.

Avanços em Tecnologias Terapêuticas

A inovação contínua em abordagens terapêuticas apoia fortemente o crescimento do mercado de Retinopatia Diabética. O desenvolvimento de agentes anti-VEGF avançados, implantes intravítreos de liberação sustentada e estratégias de tratamento combinadas melhoraram significativamente os resultados clínicos e a adesão dos pacientes. Essas terapias permitem melhor controle da doença, redução da frequência de injeções e preservação da acuidade visual. A crescente confiança dos médicos em protocolos de tratamento baseados em evidências e a expansão da cobertura de reembolso aceleram ainda mais a adoção. O progresso tecnológico na formulação de medicamentos e nos sistemas de entrega aprimora a precisão do tratamento, tornando as terapias avançadas mais acessíveis a diversas populações de pacientes.

- Por exemplo, o Ozurdex da AbbVie (implante intravítreo de dexametasona) proporciona liberação sustentada de corticosteroides por até seis meses, reduzindo a carga de tratamento em pacientes selecionados com retinopatia diabética e edema macular diabético e apoiando a adoção mais ampla de sistemas de entrega de longa duração.

Expansão de Programas de Triagem e Diagnóstico Precoce

A crescente ênfase no diagnóstico precoce e no cuidado preventivo dos olhos atua como um catalisador importante para o crescimento do mercado de Retinopatia Diabética. Iniciativas de saúde pública lideradas pelo governo, exames oculares anuais impulsionados por seguros e programas de bem-estar patrocinados por empregadores incentivam a triagem rotineira da retina entre pacientes diabéticos. O acesso melhorado aos cuidados oftalmológicos em regiões urbanas e semi-urbanas permite a detecção em estágio inicial, particularmente da retinopatia diabética não proliferativa. O diagnóstico precoce aumenta as taxas de início de tratamento e o manejo da doença a longo prazo, reduzindo complicações que ameaçam a visão enquanto expande constantemente a base de pacientes tratados em todo o mundo.

Tendências e Oportunidades Principais

Adoção de Imagens e Diagnósticos Retinais Habilitados por IA

Soluções de imagem retinal impulsionadas por inteligência artificial estão transformando o mercado de Retinopatia Diabética ao permitir uma detecção de doenças mais rápida, precisa e escalável. Algoritmos de IA integrados com fotografia de fundo e tomografia de coerência óptica apoiam a triagem automatizada, particularmente em cuidados primários e configurações remotas. Essas tecnologias reduzem a carga diagnóstica sobre especialistas e melhoram a cobertura de triagem em regiões carentes. Provedores de saúde adotam cada vez mais plataformas assistidas por IA para aprimorar a detecção precoce e otimizar os fluxos de trabalho de encaminhamento. Essa tendência cria oportunidades significativas para desenvolvedores de tecnologia, provedores de serviços de diagnóstico e sistemas de saúde que buscam soluções econômicas para gerenciar populações diabéticas crescentes.

- Por exemplo, o sistema EyeArt AI da Eyenuk recebeu aprovação regulatória em várias regiões após estudos clínicos demonstrarem alta precisão na detecção de retinopatia diabética mais que leve, permitindo encaminhamentos automatizados e reduzindo a dependência de avaliadores especialistas em fluxos de trabalho de triagem de alto volume.

Mudança para Terapias de Longa Duração e Combinação

O mercado está testemunhando uma forte mudança em direção a modalidades de tratamento de longa duração e terapias de combinação que reduzem a frequência do tratamento e melhoram a adesão dos pacientes. Implantes intravítreos de liberação sustentada, agentes anti-VEGF de duração prolongada e terapias que visam múltiplas vias da doença estão ganhando força. Essas inovações abordam desafios associados a injeções frequentes, visitas a clínicas e fadiga do tratamento. Evidências clínicas crescentes que apoiam a eficácia duradoura e a segurança fortalecem a adoção pelos médicos. Essa tendência abre novas oportunidades para as empresas farmacêuticas diferenciarem produtos, estenderem ciclos de vida de tratamento e melhorarem os resultados dos pacientes, enquanto otimizam a utilização de recursos de saúde.

- Por exemplo, o Vabysmo (faricimab) da Genentech demonstrou eficácia duradoura com intervalos de dosagem de até 16 semanas nos ensaios de Fase III YOSEMITE e RHINE, refletindo a crescente aceitação da terapia anti-VEGF de longa duração no manejo da doença retiniana diabética.

Principais Desafios

Altos Custos de Tratamento e Limitações de Reembolso

Os altos custos de tratamento continuam sendo um desafio significativo no mercado de Retinopatia Diabética, particularmente para terapias farmacológicas avançadas. Injeções de anti-VEGF, procedimentos repetidos e manejo de longo prazo da doença impõem encargos financeiros substanciais aos sistemas de saúde e pacientes. Políticas de reembolso inadequadas em várias economias emergentes limitam a acessibilidade ao tratamento, levando a intervenções atrasadas e progressão da doença. As restrições de custo também limitam a adoção de terapias inovadoras em ambientes com recursos limitados, retardando a penetração geral do mercado e criando disparidades nos resultados de cuidados aos pacientes.

Acesso Limitado a Cuidados Oftalmológicos Especializados

A disponibilidade limitada de oftalmologistas treinados e instalações avançadas de cuidados retinais representa um desafio crítico, especialmente em regiões rurais e de baixa renda. Longos tempos de espera, distribuição desigual de especialistas e infraestrutura inadequada dificultam o diagnóstico e tratamento oportunos. Essas lacunas de acesso contribuem para o subdiagnóstico e apresentação em estágio avançado da retinopatia diabética. Apesar dos crescentes esforços de triagem, a falta de acompanhamento e capacidade de tratamento restringe o manejo eficaz da doença, impactando os resultados dos pacientes e moderando o potencial de crescimento do mercado em geografias carentes.

Análise Regional

América do Norte

A América do Norte dominou o mercado de Retinopatia Diabética com aproximadamente 38,2% de participação de mercado em 2024, apoiada por uma alta prevalência de diabetes, altos níveis de conscientização e infraestrutura de saúde avançada. A adoção generalizada de triagem retiniana de rotina, diagnóstico precoce e alta penetração de tratamento para terapias anti-VEGF impulsionam a liderança regional. Estruturas de reembolso favoráveis, forte presença de empresas farmacêuticas líderes e rápida adoção de terapias inovadoras apoiam ainda mais o crescimento. Os Estados Unidos permanecem como o principal contribuinte devido a grandes populações diabéticas e adoção precoce de diagnósticos habilitados por IA, enquanto o Canadá se beneficia de iniciativas de triagem de saúde pública em expansão.

Europa

A Europa representou cerca de 27,6% da participação de mercado em 2024, impulsionada por sistemas de saúde bem estabelecidos e pelo aumento da incidência de diabetes em populações envelhecidas. Programas de triagem liderados pelo governo e diretrizes de tratamento padronizadas apoiam a detecção precoce e o manejo consistente da doença. Países como Alemanha, Reino Unido, França e Itália lideram a demanda regional devido a altas taxas de diagnóstico e acesso a cuidados oftalmológicos avançados. A crescente adoção de terapias de longa duração e os crescentes investimentos em soluções de saúde digital aumentam ainda mais o crescimento do mercado, enquanto programas de conscientização em expansão continuam a melhorar a iniciação do tratamento na Europa Ocidental e do Norte.

Ásia-Pacífico

A Ásia-Pacífico detinha aproximadamente 23,4% da participação de mercado em 2024 e representa a região de crescimento mais rápido no mercado de Retinopatia Diabética. O rápido crescimento é impulsionado por uma grande e crescente população diabética, melhoria no acesso à saúde e aumento da conscientização sobre complicações oculares diabéticas. China e Índia dominam a demanda regional devido à crescente urbanização, mudanças no estilo de vida e iniciativas de triagem apoiadas pelo governo. A expansão da infraestrutura de saúde privada e a crescente adoção de terapias anti-VEGF de baixo custo apoiam ainda mais o crescimento. Investimentos aumentados em teleoftalmologia e plataformas de triagem baseadas em IA melhoram o diagnóstico precoce em áreas carentes.

América Latina

A América Latina capturou cerca de 6,4% da participação de mercado em 2024, apoiada pelo aumento da prevalência de diabetes e pela melhoria do acesso a cuidados oftalmológicos. Países como Brasil, México e Argentina impulsionam a demanda regional devido à expansão da cobertura de saúde e ao aumento da conscientização sobre doenças oculares diabéticas. A adoção gradual de terapias avançadas, apoiada por parcerias público-privadas, melhora a disponibilidade de tratamento. No entanto, o acesso desigual a cuidados especializados e as limitações de reembolso continuam a afetar a penetração no mercado. Investimentos contínuos em programas de triagem e infraestrutura de saúde devem fortalecer o crescimento de longo prazo do mercado na região.

Médio Oriente & África

A região do Médio Oriente & África representou cerca de 4,4% da participação de mercado em 2024, impulsionada pelo aumento da incidência de diabetes e pelo aumento dos investimentos em saúde. Os países do Golfo lideram a demanda regional devido ao melhor acesso a serviços oftalmológicos avançados e ao maior gasto em saúde. Em contraste, partes da África enfrentam desafios relacionados ao acesso limitado à triagem e à disponibilidade de especialistas. O aumento das iniciativas governamentais, programas internacionais de saúde e soluções de triagem móvel apoiam a detecção precoce. A expansão gradual da infraestrutura de saúde e campanhas de conscientização devem melhorar as taxas de diagnóstico e tratamento na região.

Segmentações de Mercado

Por Tipo

- Retinopatia Diabética Proliferativa

- Retinopatia Diabética Não Proliferativa

Por Faixa Etária

Por Tipo de Gestão

- Vitrectomia

- Anti-VEGF

- Injeção de Esteroide Intraocular

- Cirurgia a Laser

Por Canal de Distribuição

- Hospitais e Farmácias

- Centros Cirúrgicos Ambulatoriais (ASCs)

- Clínicas Oftalmológicas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Retinopatia Diabética apresenta uma paisagem competitiva moderadamente consolidada, caracterizada pela presença de empresas farmacêuticas estabelecidas e empresas de biotecnologia emergentes focadas no gerenciamento de doenças da retina. Principais players como Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., e Alimera Sciences mantêm posições fortes através de amplos portfólios de oftalmologia, pipelines clínicos robustos e redes de distribuição global estabelecidas. Estas empresas enfatizam a inovação em terapias anti-VEGF, sistemas de liberação de medicamentos de liberação sustentada e biológicos de próxima geração para melhorar a durabilidade do tratamento e a adesão do paciente. Players menores, incluindo Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides, e Kowa Company Ltd. focam em novos mecanismos de ação, terapias baseadas em genes e formulações diferenciadas que visam necessidades clínicas não atendidas. Iniciativas estratégicas como lançamentos de produtos, expansão de ensaios clínicos, parcerias e expansão de mercado geográfico permanecem centrais para o posicionamento competitivo, à medida que as empresas buscam fortalecer a eficácia terapêutica, estender os ciclos de vida dos produtos e capturar a crescente demanda impulsionada pelo aumento das populações diabéticas em todo o mundo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

- Genentech, Inc.

- Oxurion NV

- Kowa Company Ltd.

- AbbVie Inc.

- Sirnaomics

- Bayer AG

- BCNPeptides

- Alimera Sciences

- Novartis AG

- Ampio Pharmaceuticals Inc.

Desenvolvimentos Recentes

- Em agosto de 2025, a Topcon Healthcare concluiu a aquisição da Intelligent Retinal Imaging Systems para melhorar o atendimento conectado entre serviços primários e de cuidados oculares, apoiando os esforços de triagem para retinopatia diabética.

- Em junho de 2025, a Avant Technologies, Inc. e seu parceiro de joint venture Ainnova Tech, Inc. iniciaram triagens de retinopatia diabética usando sua plataforma Vision AI baseada em IA, em colaboração com a rede de farmácias do Grupo Dökka na América Central.

- Em maio de 2025, a Genentech da Roche anunciou que a FDA dos EUA aprovou o Susvimo® (injeção de ranibizumabe) 100 mg/mL para o tratamento da retinopatia diabética, marcando o primeiro tratamento de entrega contínua que requer apenas um reabastecimento a cada nove meses.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Faixa Etária, Tipo de Gestão, Canal de Distribuição e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado de Retinopatia Diabética continuará a expandir-se de forma constante, apoiado pelo aumento da população diabética global e pela maior duração da doença.

- O diagnóstico precoce e a triagem preventiva ganharão maior ênfase, aumentando o início do tratamento em estágios não proliferativos.

- A adoção de imagens retinais habilitadas por IA acelerará a triagem em larga escala e melhorará a eficiência diagnóstica em ambientes de cuidados primários.

- As terapias anti-VEGF continuarão a ser a pedra angular do tratamento, enquanto agentes de próxima geração melhoram a durabilidade e a adesão dos pacientes.

- Sistemas de entrega de medicamentos de longa duração reduzirão a frequência do tratamento e melhorarão a adesão dos pacientes.

- Terapias combinadas que visam múltiplas vias da doença ganharão maior aceitação clínica.

- A teleoftalmologia expandirá o acesso aos cuidados retinais em regiões carentes e remotas.

- Crescentes investimentos em saúde em economias emergentes melhorarão a acessibilidade ao tratamento e a infraestrutura.

- O apoio regulatório e as atualizações de diretrizes incentivarão a gestão padronizada e a intervenção precoce.

- Colaborações estratégicas e expansão de pipeline se intensificarão à medida que as empresas buscam diferenciação impulsionada pela inovação.