Visão Geral do Mercado

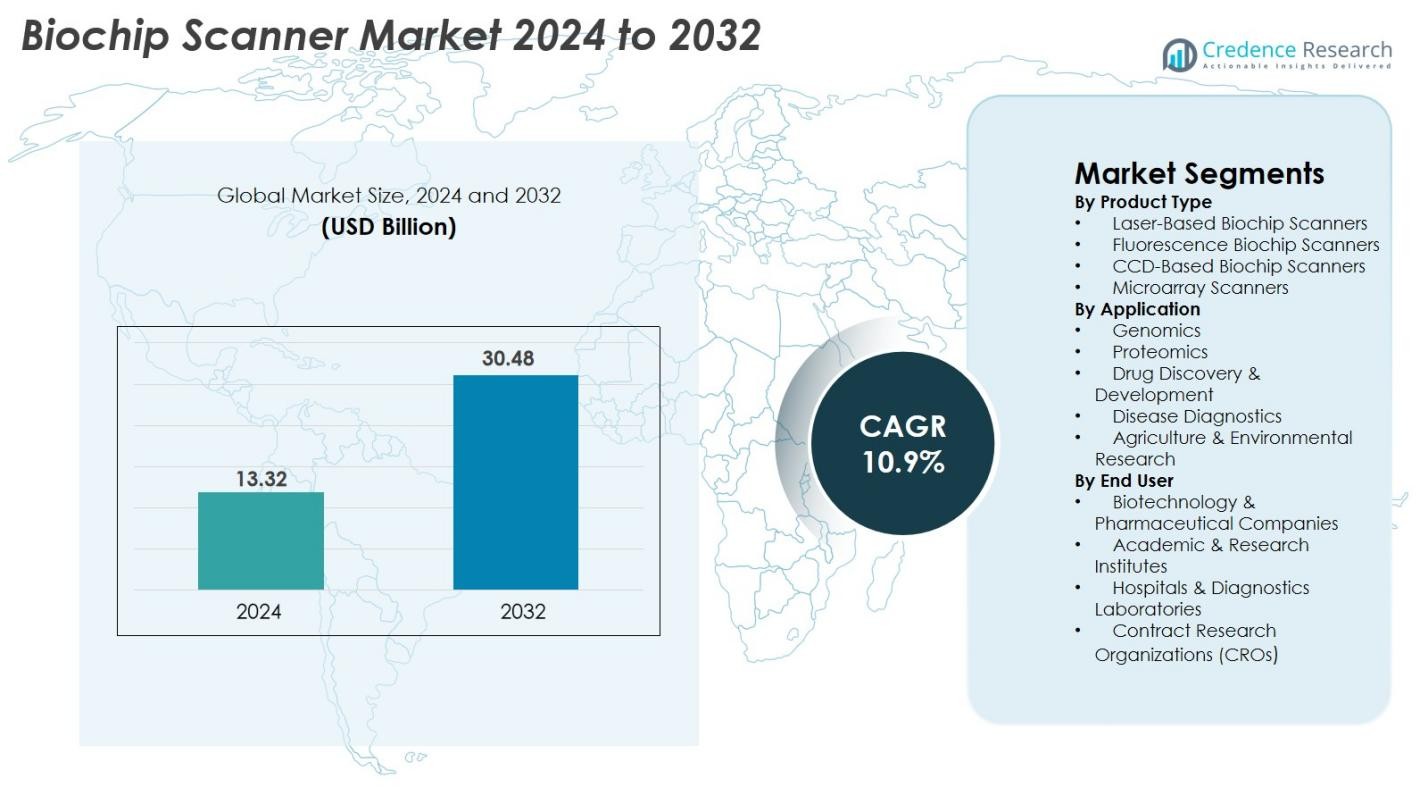

O tamanho do mercado de scanners de biochip foi avaliado em USD 13,32 bilhões em 2024 e espera-se que atinja USD 30,48 bilhões até 2032, com um CAGR de 10,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Scanners de Biochip 2024 |

USD 13,32 bilhões |

| Mercado de Scanners de Biochip, CAGR |

10,9% |

| Tamanho do Mercado de Scanners de Biochip 2032 |

USD 30,48 bilhões |

O mercado de scanners de biochip é moldado por grandes players como Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare, Standard BioTools, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS e Cellix Ltd., todos focando em imagens de alta resolução, detecção automatizada de fluorescência e análise avançada de microarrays. A América do Norte lidera o mercado com uma participação de 38,4%, apoiada por uma forte infraestrutura de pesquisa genômica e rápida adoção da medicina de precisão. A Europa segue com 29,7%, impulsionada pela expansão da proteômica e programas robustos de diagnósticos clínicos. A Ásia-Pacífico detém 22,8%, emergindo como a região de crescimento mais rápido devido ao aumento dos investimentos em biotecnologia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de scanners de biochip foi avaliado em USD 13,32 bilhões em 2024 e projeta-se que atinja USD 30,48 bilhões até 2032, expandindo a um CAGR de 10,9% durante o período de previsão.

- A crescente demanda por genômica, proteômica e microarrays de diagnóstico impulsiona um forte crescimento do mercado, com adoção crescente entre empresas de biotecnologia, hospitais e institutos de pesquisa.

- Análises de imagem habilitadas por IA, automação e uso crescente de microarrays na medicina de precisão representam grandes tendências que aceleram as atualizações tecnológicas e a eficiência dos fluxos de trabalho.

- Principais players como Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare e Standard BioTools fortalecem a competitividade por meio da inovação na detecção de fluorescência, escaneamento de alta resolução e integração avançada de software.

- A América do Norte lidera com 38,4% de participação, seguida pela Europa com 29,7% e Ásia-Pacífico com 22,8%, enquanto os scanners de biochip a laser dominam o segmento de produtos com uma participação de 38,6%, apoiados por capacidades de imagem de alto desempenho.

Análise de Segmentação de Mercado

Por Tipo de Produto

O mercado de scanners de biochip é liderado por scanners de biochip a laser, comandando 38,6% de participação em 2024, impulsionados por suas imagens de alta resolução, capacidades de escaneamento rápido e adequação para microarrays de alta densidade. Scanners de biochip de fluorescência também mostram forte adoção devido ao uso crescente em ensaios de genômica e proteômica, enquanto scanners baseados em CCD ganham tração para aplicações de custo eficiente. Scanners de microarray mantêm demanda constante em ambientes acadêmicos e clínicos. O aumento dos investimentos em P&D, a ascensão de plataformas de detecção multiplexada e o uso crescente da análise de microarray na medicina de precisão coletivamente apoiam o crescimento a nível de produto.

- Por exemplo, o SureScan Microarray Scanner da Agilent Technologies oferece resolução de 3 microns, permitindo a detecção confiável em mais de 1 milhão de sondas em arrays de alta densidade, apoiando a adoção global em fluxos de trabalho de genômica translacional.

Por Aplicação

O segmento de Genômica domina o Mercado de Scanners de Biochip com 41,3% de participação em 2024, impulsionado principalmente pelo uso crescente de análise de microarray, perfil de expressão gênica e genotipagem de SNP em pesquisa e diagnósticos clínicos. As aplicações em Proteômica continuam a crescer devido ao crescente interesse em estudos de interação proteica e descoberta de biomarcadores. A descoberta e desenvolvimento de medicamentos se beneficiam de fluxos de trabalho de triagem acelerados, enquanto os diagnósticos de doenças testemunham uma adoção crescente em oncologia, doenças infecciosas e medicina personalizada. Os segmentos de pesquisa agrícola e ambiental expandem-se gradualmente à medida que os biochips apoiam a detecção de patógenos e a análise de características de culturas.

- Por exemplo, o Infinium Global Screening Array da Illumina suporta mais de 700.000 marcadores por amostra, permitindo genotipagem de SNP de alta resolução amplamente utilizada em programas de genética populacional e genômica clínica em todo o mundo.

Por Usuário Final

Empresas de Biotecnologia & Farmacêuticas detêm a maior participação do Mercado de Scanners de Biochip com 44,7% em 2024, impulsionadas por crescentes investimentos em descoberta de medicamentos, validação de biomarcadores e análise genômica avançada. Institutos acadêmicos & de pesquisa continuam sendo fortes contribuintes, apoiados por programas genômicos financiados pelo governo e pesquisa translacional em expansão. Hospitais e laboratórios de diagnóstico adotam cada vez mais scanners de biochip para detecção precoce de doenças e diagnósticos de precisão. Organizações de Pesquisa por Contrato (CROs) ganham impulso à medida que a terceirização de estudos de genômica e proteômica aumenta. A crescente demanda por plataformas de alta capacidade e fluxos de trabalho analíticos rápidos fortalece ainda mais a adoção pelos usuários finais.

Principais Fatores de Crescimento

Crescente Demanda por Genômica e Medicina de Precisão

A rápida expansão da pesquisa em genômica e medicina de precisão acelera fortemente o crescimento do Mercado de Scanners de Biochip. A crescente adoção de perfil de expressão gênica, genotipagem de SNP e estudos de biomarcadores de genoma completo impulsiona a alta utilização de scanners de biochip avançados em empresas farmacêuticas, centros acadêmicos e laboratórios de diagnóstico. Governos e organizações privadas continuam a investir fortemente em programas de sequenciamento de genoma em larga escala para apoiar estratégias de saúde personalizada, aumentando ainda mais a demanda. A crescente prevalência de câncer, distúrbios neurológicos e doenças cardiovasculares alimenta a necessidade de ferramentas de detecção precoce habilitadas por tecnologias baseadas em microarray e biochip. Scanners de biochip oferecem análise de alta capacidade, resolução aprimorada e interpretação rápida de dados, alinhando-se à crescente necessidade de estratificação de doenças e terapias personalizadas. À medida que os testes genômicos se tornam mais integrados ao atendimento clínico de rotina, os scanners de biochip permanecem fundamentais para apoiar fluxos de trabalho de análise genética escaláveis, precisos e econômicos.

- Por exemplo, o teste de assinatura genética prognóstica do câncer de mama Prosigna™ PAM50 utiliza dados de 50 genes para avaliar o risco de recorrência distante em 10 anos para mulheres pós-menopáusicas com câncer de mama em estágio inicial, receptor hormonal positivo e HER2-negativo.

Expansão da Proteômica, Descoberta de Medicamentos e Pesquisa de Biomarcadores

A aplicação de proteômica e descoberta de medicamentos está contribuindo significativamente para o crescimento do mercado, à medida que empresas farmacêuticas e de biotecnologia aumentam a dependência de plataformas de biochip para triagem de alto rendimento e estudos de interação proteica. Scanners de biochip permitem a análise rápida de padrões de expressão proteica, modificações pós-traducionais e biomarcadores relacionados a doenças, acelerando o desenvolvimento de terapias direcionadas. A crescente ênfase na validação de biomarcadores em oncologia, doenças infecciosas e distúrbios autoimunes aumenta a adoção de scanners em ambientes de pesquisa e clínicos. Desenvolvedores de medicamentos utilizam esses sistemas para otimizar a identificação de leads e avaliações de toxicologia, reduzindo os prazos de P&D. Com a expansão do pipeline de biológicos, medicamentos peptídicos e terapias gênicas, os pesquisadores exigem tecnologias de escaneamento mais avançadas, sensíveis e automatizadas. Essa mudança em direção a técnicas analíticas multiplexadas e ricas em dados fortalece o papel essencial dos scanners de biochip nos fluxos de trabalho modernos de descoberta de medicamentos.

- Por exemplo, as plataformas de microarray de anticorpos da RayBiotech, emparelhadas com scanners de alta resolução, permitem a quantificação simultânea de mais de 1.000 citocinas e fatores de crescimento, fornecendo aos grupos de descoberta de medicamentos assinaturas de biomarcadores para triagem de candidatos.

Crescente Adoção de Microarrays Diagnósticos para Detecção de Doenças

O aumento dos diagnósticos moleculares, especialmente para câncer, doenças infecciosas e distúrbios genéticos, está impulsionando o uso extensivo de microarrays diagnósticos, aumentando assim a demanda por scanners de biochip. Hospitais e laboratórios clínicos preferem cada vez mais diagnósticos baseados em microarray por sua capacidade de detectar múltiplos biomarcadores simultaneamente com alta precisão. A crescente necessidade de detecção rápida de doenças em estágio inicial apoia a implementação mais ampla de plataformas de biochip nos fluxos de trabalho clínicos. Surtos de doenças infecciosas e o aumento da resistência antimicrobiana incentivam o uso de painéis de microarray para identificação de patógenos e perfil de resistência. Desenvolvimentos em microarrays point-of-care, chips de imunensaios e dispositivos de diagnóstico lab-on-chip estão expandindo a utilidade clínica dos scanners de biochip. À medida que os sistemas de saúde se deslocam para modelos de saúde preditiva e preventiva, o papel dos scanners de biochip em fornecer insights diagnósticos rápidos, precisos e multiplexados torna-se indispensável.

Tendências e Oportunidades Principais

Integração de IA, Automação e Análise Avançada de Imagens

A inteligência artificial (IA), aprendizado de máquina (ML) e tecnologias automatizadas de processamento de imagens estão transformando as capacidades dos scanners de biochip, criando novas oportunidades para eficiência e precisão. Algoritmos impulsionados por IA melhoram a interpretação de dados, reconhecimento de padrões e identificação de biomarcadores, permitindo que os pesquisadores obtenham insights mais profundos de conjuntos de dados genômicos e proteômicos complexos. A automação na operação de scanners minimiza erros de manuseio manual enquanto melhora o rendimento de amostras em ambientes de teste de alto volume. Plataformas baseadas em nuvem agora suportam compartilhamento remoto de dados, análise colaborativa e tomada de decisões em tempo real. À medida que a bioinformática habilitada por IA se torna mais sofisticada, scanners de biochip integrados com fluxos de trabalho automatizados e software inteligente oferecem aos laboratórios melhor reprodutibilidade, relatórios padronizados e prazos de pesquisa acelerados.

- Por exemplo, a plataforma DRAGEN Bio-IT da Illumina utiliza algoritmos acelerados por FPGA que processam um genoma humano completo em menos de 25 minutos, permitindo uma interpretação rápida dos dados de array e sequenciamento usados com fluxos de trabalho de scanners de alta capacidade.

Crescente Aplicação de Scanners de Biochip na Agricultura e Monitoramento Ambiental

Os scanners de biochip estão sendo cada vez mais usados além dos setores biomédicos, criando novas oportunidades na genômica agrícola, avaliação da qualidade do gado e vigilância de patógenos ambientais. A análise baseada em microarrays apoia a melhoria de culturas ao identificar características genéticas desejáveis, detectar patógenos de plantas e permitir a triagem rápida de contaminantes do solo ou água. À medida que as mudanças climáticas afetam a produção de alimentos, empresas de biotecnologia agrícola estão adotando sistemas de biochip para acelerar programas de melhoramento e fortalecer a pesquisa sobre a resiliência das culturas. Agências ambientais utilizam scanners de microarray para monitoramento de poluição, detecção de toxinas e análise de populações microbianas em ecossistemas. Esta diversificação em aplicações não médicas amplia o potencial de mercado e reduz a dependência dos ciclos de demanda impulsionados pela saúde.

- Por exemplo, os arrays de genotipagem de plantas Axiom da Affymetrix (Thermo Fisher Scientific) analisam mais de 600.000 variantes em culturas como milho, trigo e soja, permitindo que os criadores identifiquem rapidamente características de tolerância à seca e alto rendimento usando a varredura de microarray de alta resolução.

Principais Desafios

Alto Custo de Equipamentos e Complexidades Operacionais

Um grande desafio no Mercado de Scanners de Biochip é o alto custo associado à aquisição, manutenção e operação de sistemas de varredura avançados. Esses dispositivos frequentemente requerem componentes de imagem sofisticados, óptica de alta precisão e software especializado, aumentando significativamente os investimentos iniciais. Laboratórios menores e instituições em regiões em desenvolvimento enfrentam limitações orçamentárias, impedindo a adoção, apesar das crescentes necessidades científicas. As complexidades operacionais adicionam mais restrições, pois é necessário pessoal treinado para calibração, preparação de amostras, análise de dados e manutenção do sistema. Os custos de consumíveis, incluindo microarrays e reagentes, elevam o gasto operacional total. Essas barreiras financeiras e técnicas restringem a implantação ampla, particularmente em ambientes de pesquisa sensíveis a custos e mercados emergentes.

Desafios de Interpretação de Dados e Falta de Padronização

Os scanners de biochip geram grandes volumes de dados genômicos e proteômicos complexos, tornando a interpretação precisa e consistente um desafio significativo. Variações nos parâmetros de varredura, qualidade de fabricação de microarrays e técnicas de processamento de imagem frequentemente resultam em conjuntos de dados inconsistentes entre laboratórios. A ausência de padronização global em protocolos de ensaio, métodos de calibração e formatos de relatório complica a harmonização de dados e reduz a reprodutibilidade. A interoperabilidade limitada entre o software do scanner e as ferramentas de bioinformática a jusante contribui ainda mais para as ineficiências. Essas questões representam grandes obstáculos para diagnósticos clínicos, onde precisão e confiabilidade são essenciais para a tomada de decisões dos pacientes. Garantir fluxos de trabalho padronizados continua sendo uma prioridade crítica para a estabilidade do mercado e alinhamento regulatório.

Análise Regional

América do Norte

A América do Norte domina o mercado de scanners de biochip com uma participação de 38,4% em 2024, impulsionada por fortes investimentos em genômica, medicina de precisão e plataformas de diagnóstico avançadas. Os EUA lideram devido ao seu ecossistema biotecnológico bem estabelecido, alta adoção de diagnósticos baseados em microarrays e programas de genômica clínica em expansão. Principais fabricantes, instituições de pesquisa acadêmica e empresas farmacêuticas integram ativamente tecnologias de digitalização de alta capacidade para acelerar a descoberta de medicamentos e o desenvolvimento de biomarcadores. O financiamento governamental através do NIH e grandes iniciativas de sequenciamento do genoma fortalecem ainda mais o crescimento regional. A crescente adoção de diagnósticos moleculares no Canadá também contribui para a expansão sustentada do mercado.

Europa

A Europa detém uma participação significativa de 29,7% do mercado de scanners de biochip, apoiada por uma infraestrutura robusta de pesquisa biomédica, fortes redes universitárias e ampla adoção de testes genômicos. Alemanha, Reino Unido e França lideram a demanda devido a sistemas de saúde avançados e grandes investimentos em proteômica, terapia personalizada e patologia molecular. Programas de pesquisa financiados pela UE e crescentes clusters de biotecnologia impulsionam a adoção mais ampla de tecnologias de scanners de alta resolução. O foco regulatório na detecção precoce de doenças e o aumento das iniciativas de rastreamento de câncer também impulsionam a utilização de scanners. Colaborações crescentes de pesquisa entre academia e indústria aceleram a inovação em aplicações de microarrays e lab-on-chip.

Ásia-Pacífico

A Ásia-Pacífico emerge como a região de crescimento mais rápido, com 22,8% de participação de mercado em 2024, impulsionada por rápidos avanços em biotecnologia, expansão da infraestrutura de diagnóstico e crescentes investimentos em pesquisa genômica. China, Japão, Coreia do Sul e Índia são os principais contribuintes, apoiados por programas de sequenciamento do genoma apoiados pelo governo e crescente demanda por diagnósticos de câncer. Atividades de terceirização farmacêutica e expansão de CROs fortalecem a adoção de scanners nos fluxos de trabalho de descoberta de medicamentos. O crescente ecossistema de pesquisa clínica da região, juntamente com o aumento da digitalização da saúde, apoia a forte adoção de plataformas de digitalização de biochip automatizadas e habilitadas por IA. A crescente acessibilidade e investimento em medicina de precisão aceleram ainda mais o crescimento.

América Latina

A América Latina representa uma modesta participação de 5,6% do mercado de scanners de biochip, mas a crescente adoção de diagnósticos moleculares e a expansão das capacidades de pesquisa em biotecnologia estão apoiando o progresso regional. Brasil e México lideram devido aos crescentes investimentos em genômica clínica, testes de doenças infecciosas e pesquisa acadêmica. A necessidade de ferramentas de diagnóstico rápido durante desafios recentes de saúde pública aumentou a demanda por detecção de patógenos baseada em microarrays. O financiamento limitado e o acesso desigual à infraestrutura laboratorial avançada permanecem como restrições, embora a modernização gradual dos sistemas de saúde e parcerias com empresas globais de biotecnologia estejam melhorando a disponibilidade de tecnologia.

Médio Oriente & África (MEA)

A região do Médio Oriente & África detém uma participação de mercado de 3,5%, apoiada pelo aumento da adoção de tecnologias de testes moleculares e pela expansão dos esforços de modernização da saúde. Países do Golfo, particularmente os Emirados Árabes Unidos e a Arábia Saudita, investem fortemente em medicina de precisão e iniciativas genômicas, impulsionando a demanda por scanners de biochip de alto desempenho. As instalações de pesquisa estão integrando gradualmente plataformas de microarrays para estudos de oncologia e doenças infecciosas. No entanto, o financiamento limitado para pesquisa, a escassez de mão de obra qualificada e o acesso desigual a tecnologias laboratoriais avançadas restringem o crescimento mais amplo do mercado. Laboratórios de diagnóstico emergentes e programas de transformação da saúde governamental estão melhorando gradualmente a adoção regional.

Segmentações de Mercado

Por Tipo de Produto

- Scanners de Biochip Baseados em Laser

- Scanners de Biochip por Fluorescência

- Scanners de Biochip Baseados em CCD

- Scanners de Microarray

Por Aplicação

- Genômica

- Proteômica

- Descoberta e Desenvolvimento de Medicamentos

- Diagnósticos de Doenças

- Pesquisa Agrícola e Ambiental

Por Usuário Final

- Empresas de Biotecnologia e Farmacêuticas

- Institutos Acadêmicos e de Pesquisa

- Hospitais e Laboratórios de Diagnóstico

- Organizações de Pesquisa por Contrato (CROs)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Scanners de Biochip apresenta uma paisagem competitiva moderadamente consolidada, com empresas líderes focando em avanços tecnológicos, capacidades de imagem de alta resolução e cobertura ampliada de aplicações em genômica, proteômica e diagnósticos. Principais atores como Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., Standard BioTools, GE HealthCare, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS e Cellix Ltd. competem oferecendo detecção de fluorescência aprimorada, automação e análise de imagem impulsionada por IA. Essas empresas priorizam parcerias estratégicas, atualizações de software e inovações de produtos para fortalecer a presença no mercado. Investimentos contínuos em escaneamento de microarray, plataformas de ensaios multiplex e ferramentas de medicina de precisão impulsionam a diferenciação competitiva. A adoção crescente em P&D farmacêutica, laboratórios clínicos e instituições de pesquisa acadêmica intensifica ainda mais a competição, enquanto novos participantes introduzem soluções econômicas para atingir mercados em desenvolvimento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- IBIOCHIPS

- GE HealthCare

- Randox Laboratories Ltd.

- Standard BioTools

- Cellix Ltd

- LI-COR, Inc.

- Illumina, Inc.

- PerkinElmer, Inc

- Bio-Rad Laboratories, Inc.

- Agilent Technologies

Desenvolvimentos Recentes

- Em outubro de 2025, a Thermo Fisher Scientific lançou sua plataforma “SwiftArrayStudio Microarray Analyzer” em conjunto com os arrays Axiom PharmacoPro e Axiom PangenomePro.

- Em setembro de 2025, a Fluidic Sciences Ltd adquiriu o negócio e os ativos da Sphere Bio Ltd (anteriormente Sphere Fluidics) para combinar triagem microfluídica de célula única e capacidades de biofísica em solução.

- Em fevereiro de 2025, a Sphere Bio Ltd rebatizou-se de Sphere Fluidics para refletir sua transição para um fornecedor mais amplo de ferramentas de ciências da vida.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada com base no Tipo de Produto, Aplicação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará forte crescimento à medida que a genômica e a medicina de precisão se tornem padrão em ambientes clínicos e de pesquisa.

- A adoção de análise de imagem impulsionada por IA melhorará a precisão dos dados, a velocidade e a automação em fluxos de trabalho de digitalização de biochips.

- As tecnologias de microarray de alto rendimento se expandirão em aplicações de oncologia, detecção de doenças infecciosas e triagem genética.

- Empresas farmacêuticas e de biotecnologia dependerão cada vez mais de scanners de biochips para pesquisa de biomarcadores e desenvolvimento de medicamentos.

- Avanços na detecção por fluorescência e imagem de alta resolução melhorarão o desempenho em análises multiplexadas.

- A integração de plataformas de dados baseadas em nuvem apoiará a pesquisa colaborativa e diagnósticos remotos.

- Economias emergentes adotarão scanners de biochips mais rapidamente devido à expansão da infraestrutura de diagnóstico e investimentos em biotecnologia.

- Sistemas de digitalização de biochips miniaturizados e portáteis ganharão força para aplicações no ponto de atendimento.

- Parcerias entre fabricantes de scanners e empresas de genômica acelerarão a inovação e o desenvolvimento de produtos.

- A padronização de protocolos de microarray e a melhoria da interoperabilidade dos dados fortalecerão a adoção em diagnósticos clínicos.