Visão Geral do Mercado

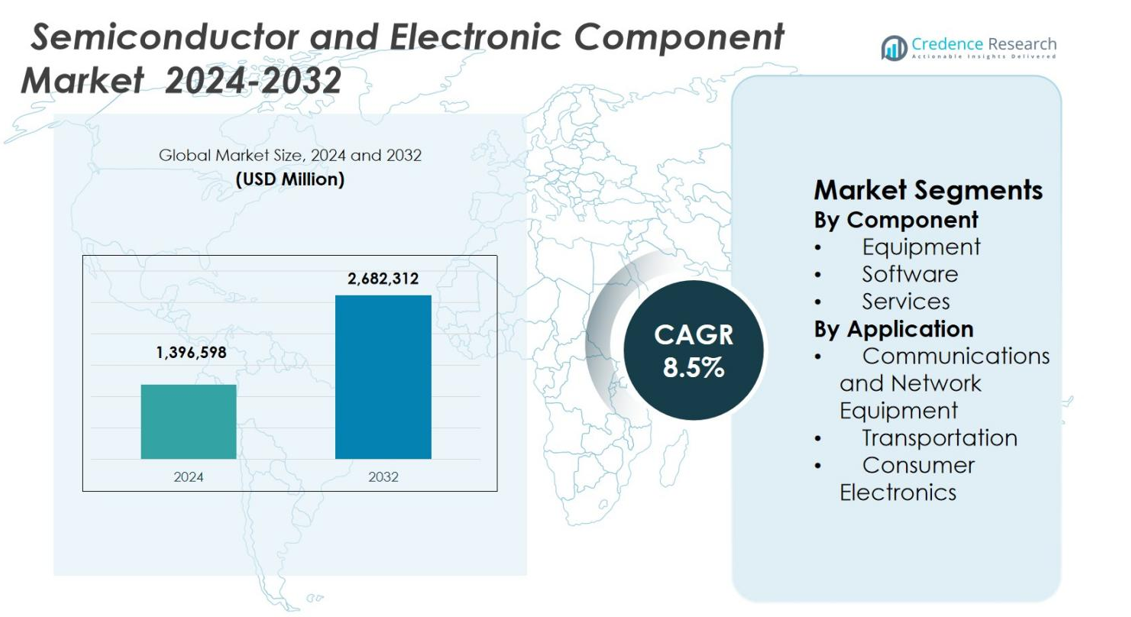

O tamanho do mercado de semicondutores e componentes eletrônicos foi avaliado em USD 1.396.598 milhões em 2024 e prevê-se que atinja USD 2.682.312 milhões até 2032, com um CAGR de 8,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Semicondutores e Componentes Eletrônicos 2024 |

USD 1.396.598 milhões |

| Mercado de Semicondutores e Componentes Eletrônicos, CAGR |

8,5% |

| Tamanho do Mercado de Semicondutores e Componentes Eletrônicos 2032 |

USD 2.682.312 milhões |

O mercado de semicondutores e componentes eletrônicos é caracterizado pela forte presença de líderes como Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), NVIDIA Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., SK Hynix Inc. e Jabil Inc. Essas empresas focam em tecnologias de processo avançadas, chips de computação de alto desempenho, soluções de memória e serviços eletrônicos integrados para atender à crescente demanda em eletrônicos de consumo, comunicações, automotivo e aplicações industriais. A Ásia-Pacífico lidera o mercado com uma participação exata de 47,6%, apoiada por centros de fabricação em larga escala e alta produção de eletrônicos de consumo. A América do Norte segue com uma participação de 26,4%, impulsionada por IA, data centers e eletrônicos de defesa, enquanto a Europa detém uma participação de 18,1%, apoiada pela demanda por eletrônicos automotivos e industriais.

Insights de Mercado

- O Mercado de Semicondutores e Componentes Eletrônicos foi avaliado em USD 1.396.598 milhões em 2024, projeta-se que alcance USD 2.682.312 milhões até 2032, e espera-se que cresça a uma CAGR de 8,5% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por computação de alto desempenho habilitada por IA, expansão da digitalização em diversos setores e aumento da eletrificação no transporte, impulsionando o consumo de semicondutores.

- Tendências-chave incluem a adoção de embalagens avançadas e arquiteturas de chiplet para melhorar o desempenho e a eficiência, e a expansão da fabricação regional para fortalecer a resiliência da cadeia de suprimentos.

- Principais players como Intel Corporation, Samsung Electronics Co., Ltd., TSMC, NVIDIA Corporation e Qualcomm Incorporated competem através de investimentos em nós de processo avançados e tecnologias de memória, enquanto a dominância do segmento é vista em equipamentos com 8% de participação em 2024.

- Regionalmente, a Ásia-Pacífico lidera com uma participação de 6%, seguida pela América do Norte com 26,4%, e Europa com 18,1%, apoiada por forte demanda industrial e de fabricação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Componente:

O Mercado de Semicondutores e Componentes Eletrônicos, por componente, inclui equipamentos, software e serviços, com equipamentos dominando com uma participação de mercado de 46,8% em 2024. Equipamentos lideram devido a investimentos sustentados em ferramentas de fabricação de wafers, equipamentos de fabricação de semicondutores e sistemas de embalagem avançados necessários para tamanhos de nós menores. A rápida expansão das capacidades de fundição, a crescente demanda por chips de IA e computação de alto desempenho, e as atualizações contínuas em tecnologias de litografia, deposição e gravação apoiam a dominância dos equipamentos. Software e serviços crescem de forma constante, impulsionados por automação, otimização de design, manutenção preditiva e suporte ao ciclo de vida em instalações de fabricação de semicondutores.

- Por exemplo, a Samsung Electronics aumentou sua capacidade de produção de 2 nanômetros em 163 por cento, expandindo de 8.000 wafers por mês em 2024 para 21.000 wafers até o final de 2025, com taxas de rendimento se estabilizando para permitir a escalabilidade da produção em massa.

Por Aplicação:

Por aplicação, o Mercado de Semicondutores e Componentes Eletrônicos é segmentado em equipamentos de comunicação e rede, transporte e eletrônicos de consumo, com eletrônicos de consumo detendo a maior participação de 38,6% em 2024. Esta dominância é impulsionada pela demanda em grande volume por smartphones, laptops, wearables, dispositivos para casa inteligente e consoles de jogos. Ciclos curtos de substituição de produtos, aumento da funcionalidade dos dispositivos e integração de recursos habilitados por IA aceleram o consumo de semicondutores. Equipamentos de comunicação e rede se beneficiam do lançamento do 5G e do crescimento do tráfego de dados, enquanto o transporte ganha impulso com veículos elétricos, sistemas ADAS e tendências de eletrificação automotiva.

- Por exemplo, a Analog Devices lançou um chipset de front-end de ondas milimétricas 5G em março de 2022, incluindo o ADMV4828 beamformer de 16 canais que oferece mais de 12,5 dBm de potência de saída a 3% EVM para rádios de 24-47 GHz, consumindo apenas 310 mW por canal. O chipset simplifica os designs para bandas 5G NR FR2 em estações base e equipamentos de rede.

Motor de Crescimento Principal

Demanda Crescente por Tecnologias Avançadas de Computação e IA

O Mercado de Semicondutores e Componentes Eletrônicos se beneficia fortemente da crescente adoção de inteligência artificial, aprendizado de máquina e computação de alto desempenho em data centers, plataformas de nuvem e ambientes de TI empresariais. As cargas de trabalho de IA exigem processadores avançados, soluções de memória e aceleradores especializados, aumentando significativamente o conteúdo de semicondutores por sistema. Investimentos crescentes em data centers em hiperescala e infraestrutura de computação de borda estimulam ainda mais a demanda por chips lógicos de alta velocidade, componentes de gerenciamento de energia e tecnologias de interconexão avançadas. Este motor continua a acelerar a inovação em semicondutores e a expansão da capacidade em ecossistemas de fabricação globais.

- Por exemplo, a GPU H100 da NVIDIA triplica as operações de ponto flutuante por segundo dos núcleos Tensor de precisão dupla para oferecer 60 teraflops de computação FP64 para computação de alto desempenho em data centers.

Digitalização Rápida em Aplicações de Consumo e Industriais

A digitalização generalizada em eletrônicos de consumo, automação industrial, saúde e infraestrutura inteligente impulsiona o crescimento sustentado no Mercado de Semicondutores e Componentes Eletrônicos. A crescente penetração de dispositivos conectados, sensores IoT e sistemas embarcados expande a demanda por microcontroladores, CIs analógicos e componentes discretos. Iniciativas de transformação digital industrial, incluindo fábricas inteligentes e sistemas de manutenção preditiva, exigem componentes eletrônicos confiáveis e energeticamente eficientes. A crescente adoção de sistemas de pagamento digital, eletrodomésticos inteligentes e dispositivos de saúde conectados reforça ainda mais a demanda de longo prazo por semicondutores em setores de uso final diversificados.

- Por exemplo, os microcontroladores sem fio STM32WBA6 da STMicroelectronics suportam protocolos Bluetooth, Zigbee, Thread e Matter simultaneamente para hubs de casa inteligente que se comunicam com aplicativos móveis enquanto gerenciam termostatos via redes mesh.

Eletrificação e Eletrônicos Avançados no Transporte

A transição para veículos elétricos e híbridos fortalece significativamente a demanda no Mercado de Semicondutores e Componentes Eletrônicos. Veículos modernos integram semicondutores de potência avançados, sistemas de gerenciamento de bateria, unidades de infotainment e tecnologias de assistência ao motorista, aumentando o conteúdo eletrônico por veículo. Regulamentações governamentais que promovem a redução de emissões e a segurança veicular aceleram a adoção de eletrônicos automotivos avançados. O crescimento na infraestrutura de carregamento, desenvolvimento de direção autônoma e ecossistemas de veículos conectados amplifica ainda mais os requisitos de semicondutores, tornando a eletrificação do transporte um motor de crescimento crítico para o mercado.

Tendência e Oportunidade Chave

Expansão de Tecnologias de Embalagem Avançada e Arquiteturas Chiplet

Tecnologias de embalagem avançada e arquiteturas baseadas em chiplet estão emergindo como uma tendência e oportunidade chave no Mercado de Semicondutores e Componentes Eletrônicos. Os fabricantes adotam cada vez mais a integração heterogênea para melhorar o desempenho, reduzir o consumo de energia e otimizar os rendimentos de fabricação. Tecnologias como sistema em pacote e integração 3D permitem maior funcionalidade dentro de formatos compactos. Esta tendência abre oportunidades para fornecedores de equipamentos, fornecedores de materiais e fornecedores de software de design apoiarem requisitos complexos de embalagem enquanto estendem a economia da Lei de Moore.

- Por exemplo, a Amkor oferece montagem System-in-Package com mais de 3000 formatos, incluindo die empilhados e embalagem 3D para módulos front-end de RF em dispositivos móveis 5G.

Crescimento da Fabricação Regional e Localização da Cadeia de Suprimentos

A resiliência da cadeia de suprimentos e as considerações geopolíticas impulsionam investimentos regionais crescentes na fabricação de semicondutores, criando novas oportunidades no Mercado de Semicondutores e Componentes Eletrônicos. Governos e empresas priorizam capacidades de produção doméstica para reduzir a dependência de fornecedores únicos. Essa mudança apoia a expansão de plantas de fabricação, unidades de montagem e instalações de teste em várias regiões. Iniciativas de localização estimulam a demanda por equipamentos de fabricação, software de automação e serviços técnicos, enquanto fomentam ecossistemas de inovação e estabilidade de capacidade a longo prazo.

- Por exemplo, a Intel garantiu US$ 7,86 bilhões sob o CHIPS Act para duas novas fábricas de lógica de ponta e modernização de uma existente em Chandler, Arizona. As plantas fabricarão chips usando o processo Intel 18A com transistores RibbonFET e tecnologia PowerVia.

Desafio Principal

Alta Intensidade de Capital e Complexidade Tecnológica

O Mercado de Semicondutores e Componentes Eletrônicos enfrenta desafios relacionados a altos requisitos de despesas de capital e complexidade tecnológica crescente. Instalações de fabricação avançadas exigem investimentos de bilhões de dólares, longos ciclos de desenvolvimento e expertise especializada. A redução contínua dos nós e a integração de novos materiais aumentam os riscos de produção e os custos operacionais. Jogadores menores lutam para acompanhar a rápida evolução tecnológica, levando à consolidação da indústria. Esses fatores restringem a entrada no mercado e intensificam a pressão competitiva em toda a cadeia de valor dos semicondutores.

Volatilidade da Cadeia de Suprimentos e Ciclicidade da Demanda

Disrupções na cadeia de suprimentos e padrões de demanda cíclicos permanecem desafios significativos para o Mercado de Semicondutores e Componentes Eletrônicos. Flutuações na demanda do mercado final, desequilíbrios de inventário e tensões geopolíticas criam incertezas no planejamento de produção e estabilidade de preços. A dependência de centros de fabricação geograficamente concentrados aumenta a exposição a riscos logísticos e regulatórios. Gerenciar longos prazos de entrega, disponibilidade de matérias-primas e mudanças súbitas na demanda requer previsão robusta, estratégias de fornecimento diversificadas e gestão de capacidade adaptativa para sustentar a estabilidade do mercado.

Análise Regional

América do Norte

O Mercado de Semicondutores e Componentes Eletrônicos na América do Norte representou uma participação de mercado de 26,4% em 2024, apoiado pela forte demanda de data centers, computação em nuvem, aeroespacial, defesa e eletrônicos automotivos avançados. A região se beneficia de um ecossistema robusto de empresas de semicondutores fabless, fabricantes de dispositivos integrados e fornecedores de software de design. Investimentos crescentes em aceleradores de IA, chips de computação de alto desempenho e soluções de memória avançadas impulsionam a demanda por componentes. Iniciativas governamentais de fabricação de semicondutores e inovação contínua em design de chips, software de automação e serviços eletrônicos fortalecem ainda mais a posição estratégica da América do Norte no mercado global.

Europa

A Europa representou uma participação de 18,1% no Mercado de Semicondutores e Componentes Eletrônicos em 2024, impulsionada pela forte demanda de eletrônicos automotivos, automação industrial, sistemas de energia renovável e manufatura inteligente. A liderança da região em engenharia automotiva aumenta a adoção de semicondutores de potência, sensores e unidades de controle para veículos elétricos e autônomos. Iniciativas de digitalização industrial apoiam a demanda por sistemas embarcados e componentes analógicos. O apoio político europeu à autossuficiência em semicondutores e à fabricação sustentável de eletrônicos incentiva investimentos em fabricação, embalagem e P&D, reforçando o crescimento a longo prazo nos segmentos de equipamentos, software e serviços.

Ásia-Pacífico

A Ásia-Pacífico dominou o Mercado de Semicondutores e Componentes Eletrônicos com uma participação de mercado de 47,6% em 2024, liderada por centros de manufatura em grande escala na China, Taiwan, Coreia do Sul e Japão. A região se beneficia da fabricação de semicondutores em grande volume, forte produção de eletrônicos de consumo e expansão da infraestrutura de 5G e data centers. A crescente demanda por smartphones, dispositivos de computação e equipamentos de rede aumenta significativamente o consumo de componentes. Incentivos governamentais, expansão contínua de capacidade por fundições e liderança em tecnologias de memória e embalagem avançada posicionam a Ásia-Pacífico como o principal motor de crescimento do mercado global.

América Latina

A América Latina deteve uma participação de 4,5% no Mercado de Semicondutores e Componentes Eletrônicos em 2024, apoiada pela crescente adoção de eletrônicos de consumo, automação industrial e infraestrutura de telecomunicações. A expansão da conectividade digital, o aumento da penetração de smartphones e a modernização das instalações de manufatura impulsionam a demanda regional por semicondutores. Eletrônicos automotivos e projetos de energia renovável contribuem ainda mais para o uso de componentes. Embora a região dependa fortemente de importações, o aumento do investimento estrangeiro em operações de montagem e teste de eletrônicos melhora a acessibilidade ao mercado. O desenvolvimento gradual de ecossistemas eletrônicos locais apoia o crescimento constante em várias aplicações.

Médio Oriente & África

O Médio Oriente & África representou uma participação de mercado de 3,4% em 2024, impulsionada pela modernização da infraestrutura, iniciativas de cidades inteligentes e expansão das redes de telecomunicações. Investimentos crescentes em data centers, sistemas de energia renovável e serviços digitais governamentais estimulam a demanda por componentes eletrônicos. Automação industrial e eletrônicos de defesa também contribuem para o crescimento do mercado. Embora a fabricação de semicondutores permaneça limitada, a crescente adoção de eletrônicos avançados nos setores de construção, transporte e energia apoia a demanda por componentes, equipamentos e serviços associados, posicionando a região para uma expansão gradual.

Segmentações de Mercado:

Por Componente

- Equipamentos

- Software

- Serviços

Por Aplicação

- Equipamentos de Comunicação e Rede

- Transporte

- Eletrônicos de Consumo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

Análise da paisagem competitiva do Mercado de Semicondutores e Componentes Eletrônicos destaca a presença de grandes players, incluindo Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), Qualcomm Incorporated, NVIDIA Corporation, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., e SK Hynix Inc. O mercado permanece altamente consolidado ao nível de fabricação, mantendo intensa competição em design, fabricação e ofertas de serviços integrados. As empresas líderes focam em nós de processo avançados, chips de computação de alto desempenho, aceleradores de IA e soluções de memória de próxima geração para fortalecer portfólios de produtos. Investimentos estratégicos na expansão de capacidade, embalagem avançada e automação de design permitem que os players melhorem a eficiência de desempenho e reduzam o tempo de lançamento no mercado. Parcerias com provedores de nuvem, OEMs automotivos e empresas de telecomunicações apoiam a personalização específica de aplicações. Gastos contínuos em P&D, desenvolvimento de propriedade intelectual e otimização da cadeia de suprimentos permanecem centrais para sustentar a competitividade a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Micron Technology, Inc.

- Qualcomm Incorporated

- Jabil Inc.

- NVIDIA Corporation

- Texas Instruments Incorporated

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Intel Corporation

- SK Hynix Inc.

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Desenvolvimentos Recentes

- Em dezembro de 2025, a Tata Electronics e a Intel firmaram uma parceria estratégica para fabricar e montar semicondutores na Índia, com foco na produção e embalagem de produtos Intel e no desenvolvimento de soluções de embalagem avançadas adaptadas ao mercado indiano.

- Em dezembro de 2025, a Navitas Semiconductor e a Cyient Semiconductors anunciaram uma parceria estratégica de longo prazo para acelerar a adoção da tecnologia GaN nos setores de IA, mobilidade e industrial da Índia.

- Em dezembro de 2025, a Virtusa adquiriu a SmartSoC Solutions, sediada em Bengaluru, para aprimorar as capacidades de engenharia de semicondutores e design de CI.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Componente, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O Mercado de Semicondutores e Componentes Eletrônicos continuará a se expandir à medida que a transformação digital acelera nas aplicações de consumo, industriais e empresariais.

- A adoção de inteligência artificial e computação de alto desempenho aumentará a demanda por lógica avançada, memória e aceleradores especializados.

- A eletrificação do transporte impulsionará o crescimento sustentado em semicondutores de potência, sensores e componentes eletrônicos de grau automotivo.

- Arquiteturas de embalagem avançada e chiplet ganharão maior adoção para melhorar o desempenho, eficiência e escalabilidade.

- A expansão regional da manufatura fortalecerá a resiliência da cadeia de suprimentos e reduzirá a dependência de centros de produção de fonte única.

- A crescente implantação de 5G, infraestrutura de nuvem e computação de borda aumentará a demanda por componentes de alta velocidade e baixa latência.

- Iniciativas de sustentabilidade incentivarão o desenvolvimento de chips energeticamente eficientes e processos de fabricação otimizados ambientalmente.

- A automação e os gêmeos digitais em fábricas de semicondutores melhorarão a otimização de rendimento e a eficiência operacional.

- A integração de eletrônicos em infraestrutura inteligente e sistemas de IoT industrial ampliará a diversidade de aplicações.

- A inovação contínua em materiais, software de design e tecnologias de fabricação moldará a competitividade de longo prazo do mercado.