Visão Geral do Mercado

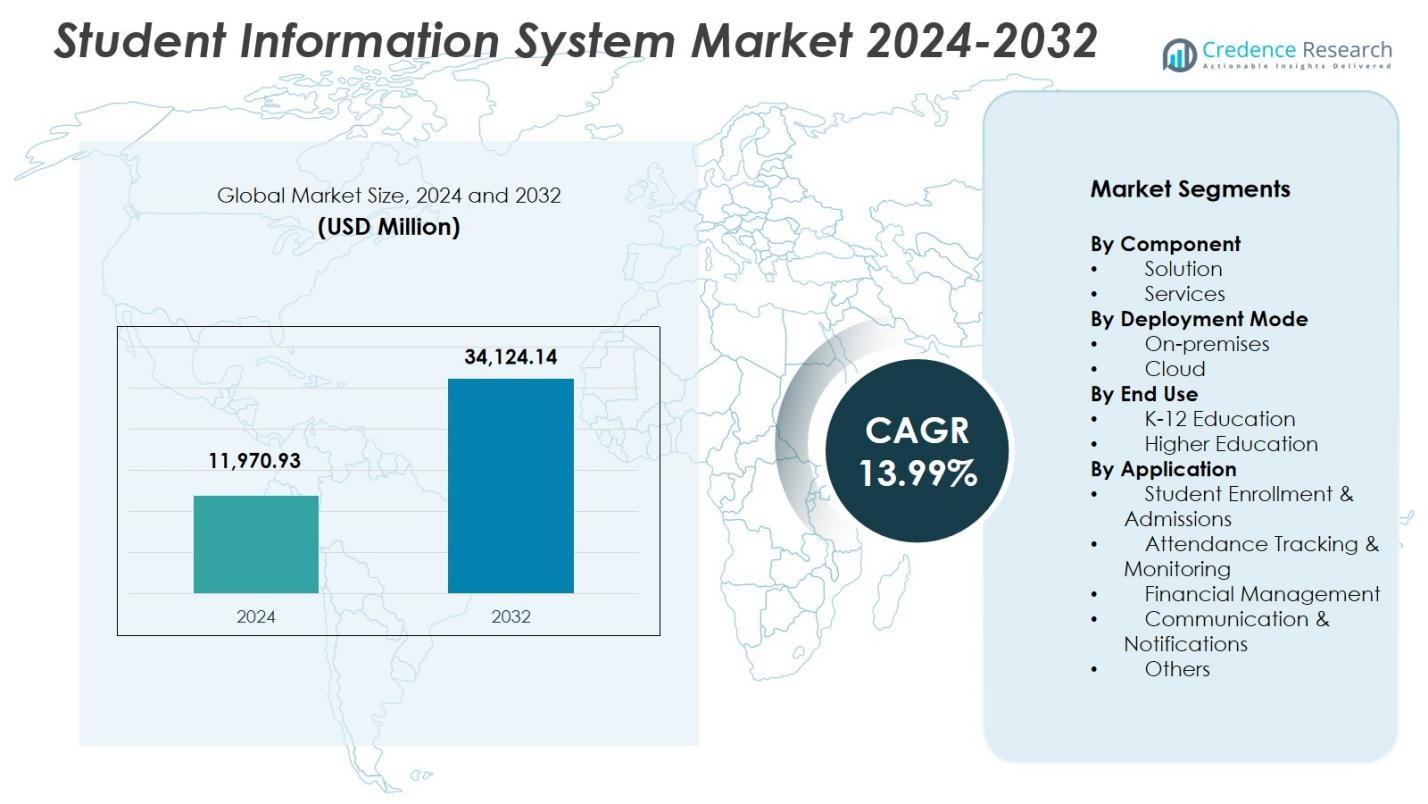

O tamanho do mercado de Sistemas de Informação Estudantil foi avaliado em USD 11.970,93 milhões em 2024 e espera-se que atinja USD 34.124,14 milhões até 2032, com um CAGR de 13,99% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sistemas de Informação Estudantil 2024 |

USD 11.970,93 Milhões |

| Mercado de Sistemas de Informação Estudantil, CAGR |

13,99% |

| Tamanho do Mercado de Sistemas de Informação Estudantil 2032 |

USD 34.124,14 Milhões |

O mercado de Sistemas de Informação Estudantil apresenta grandes players, incluindo Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross e Workday, cada um fortalecendo sua presença através de plataformas habilitadas para a nuvem, módulos orientados por análises e capacidades de integração aprimoradas. Essas empresas se concentram em fornecer soluções SIS escaláveis e centradas no usuário que simplificam os processos de matrícula, gestão acadêmica, comunicação e conformidade em instituições educacionais. Regionalmente, a América do Norte lidera o mercado com uma participação de 34,6%, apoiada por forte adoção digital e infraestrutura de TI avançada, enquanto Europa e Ásia-Pacífico seguem, impulsionadas por iniciativas de modernização e crescente demanda por sistemas de gestão educacional centralizados.

Insights do Mercado

Insights do Mercado

- O mercado de Sistemas de Informação Estudantil foi avaliado em USD 11.970,93 milhões em 2024 e projeta-se que atinja USD 34.124,14 milhões até 2032, crescendo a um CAGR de 13,99%.

- A crescente demanda por administração digital, gestão de dados centralizada e fluxos de trabalho acadêmicos integrados impulsiona a forte adoção de soluções SIS, com o segmento de Soluções detendo uma participação de 62,4%.

- O uso de nuvem permanece a tendência dominante, capturando 68,7% de participação à medida que as instituições se movem em direção a plataformas escaláveis, seguras e acessíveis por dispositivos móveis que suportam ambientes de aprendizagem modernos.

- Os principais players se concentram em melhorar a interoperabilidade, análises e automação para fortalecer a presença no mercado, enquanto altos custos de implementação e riscos de segurança de dados continuam a restringir o crescimento em algumas regiões.

- A América do Norte lidera com uma participação de 34,6%, seguida pela Europa com 28,3% e Ásia-Pacífico com 24,7%, apoiadas por crescentes iniciativas digitais; o segmento de Ensino Superior mantém a liderança com uma participação de 57,9%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Componente:

No Mercado de Sistemas de Informação para Estudantes, o segmento de Soluções lidera com uma participação de 62,4%, impulsionado pela crescente demanda por plataformas integradas que simplificam a matrícula, o acompanhamento de presença, a gestão de notas e os fluxos de trabalho administrativos. As instituições estão cada vez mais priorizando a automação e a transformação digital, impulsionando a adoção de soluções SIS robustas que oferecem escalabilidade e capacidades analíticas. O segmento de Serviços, que detém a participação restante, cresce à medida que as escolas buscam implementação, personalização e suporte para otimizar o desempenho do sistema. A dominância do segmento de Soluções reflete a mudança do setor em direção a sistemas centralizados que melhoram a eficiência operacional e a tomada de decisões em tempo real.

- Por exemplo, o Ellucian Banner atende mais de 2.500 instituições em 50 países, servindo mais de 20 milhões de estudantes, com a Colorado School of Mines migrando para sua versão SaaS em 2024 para otimizar operações.

Por Modo de Implementação:

O segmento de Nuvem domina o Mercado de Sistemas de Informação para Estudantes com uma participação de 68,7%, apoiado pela rápida migração para tecnologias educacionais baseadas em SaaS que oferecem flexibilidade, menores custos de infraestrutura e acessibilidade remota. As plataformas SIS implantadas na nuvem permitem atualizações contínuas, melhorias na segurança de dados e armazenamento escalável, que são cada vez mais essenciais para instituições em evolução digital. O segmento On-premises permanece relevante para organizações que priorizam o controle de dados, mas sua participação continua a diminuir à medida que a adoção da nuvem acelera. A forte dominância da implantação em nuvem é impulsionada pela necessidade de acesso móvel, otimização de custos e colaboração aprimorada entre as partes interessadas.

- Por exemplo, as Escolas Colegiadas KIPP Memphis moveram o PowerSchool SIS para hospedagem na nuvem, automatizando atualizações para aliviar a carga de TI, garantir relatórios estaduais oportunos para financiamento e permitir acesso remoto seguro aos dados.

Por Uso Final:

O segmento de Ensino Superior lidera o Mercado de Sistemas de Informação para Estudantes com uma participação de 57,9%, impulsionado por volumes crescentes de matrículas, programas acadêmicos diversificados e a necessidade de gestão avançada de dados ao longo dos ciclos de vida dos estudantes. As universidades adotam plataformas SIS para apoiar o aprendizado digital, automatizar processos administrativos complexos e permitir a tomada de decisões orientada por análises. Embora o Ensino Fundamental e Médio também demonstre uma adoção sólida, sua participação permanece menor à medida que as escolas fazem a transição mais gradualmente para sistemas digitais totalmente integrados. A dominância do Ensino Superior é impulsionada pela crescente demanda por gestão de múltiplos campi, relatórios de conformidade e soluções de engajamento personalizado para estudantes.

Principais Fatores de Crescimento

Rápida Transformação Digital nas Instituições Educacionais

As instituições educacionais estão adotando cada vez mais soluções digitais para simplificar processos administrativos, melhorar o engajamento dos estudantes e modernizar as operações do campus. Essa mudança acelera a implantação de Sistemas de Informação para Estudantes (SIS), que integram matrícula, presença, avaliação e comunicação em uma plataforma unificada. A crescente demanda por automação, juntamente com a necessidade de acessibilidade a dados em tempo real, fortalece a adoção do sistema em escolas K–12 e no ensino superior. À medida que as instituições priorizam a eficiência operacional e a tomada de decisões orientada por dados, as plataformas SIS tornam-se infraestruturas essenciais que apoiam estratégias de modernização a longo prazo.

- Por exemplo, a Furman University adotou o Workday Student SIS, reduzindo o tempo de processamento de registro de cursos de semanas para 15 minutos através de fluxos de trabalho otimizados para planejamento, aconselhamento, finanças e acadêmicos. Os alunos acessam esses recursos por meio de uma única interface móvel.

Crescente Necessidade de Gestão Centralizada de Dados e Análises

O aumento na matrícula de estudantes, os modelos de aprendizagem diversificados e as estruturas acadêmicas complexas aumentaram a necessidade de ecossistemas de dados centralizados. Os Sistemas de Informação Estudantil permitem que as instituições consolidem dados acadêmicos, financeiros e demográficos, garantindo fluxos de trabalho contínuos e conformidade regulatória. Capacidades avançadas de análise ajudam ainda mais os administradores a prever tendências de desempenho, melhorar o planejamento de recursos e apoiar caminhos de aprendizagem personalizados. À medida que a governança orientada por dados se torna integral para o sucesso institucional, a adoção de SIS cresce rapidamente, impulsionada por sua capacidade de melhorar a precisão, transparência e responsabilidade institucional.

- Por exemplo, a Colorado School of Mines fez a transição para o Ellucian Banner SaaS para gerenciar dados e operações estudantis em todo o campus. Esta implementação apoia o manejo centralizado de matrículas, auxílio financeiro e registros acadêmicos para maior eficiência.

Expansão da Adoção de Plataformas Baseadas em Nuvem e Habilitadas para Dispositivos Móveis

As plataformas SIS baseadas em nuvem estão testemunhando um forte crescimento devido à sua escalabilidade, menor investimento inicial e maior acessibilidade para estudantes, professores e administradores. Recursos habilitados para dispositivos móveis melhoram ainda mais a conveniência do usuário, apoiando o aprendizado remoto, a presença digital e a comunicação em movimento. As implantações em nuvem também garantem atualizações rápidas, protocolos de cibersegurança mais robustos e integração com sistemas de gestão de aprendizagem e plataformas ERP. À medida que as instituições priorizam a flexibilidade e a otimização de custos, a adoção de soluções SIS centradas em nuvem e dispositivos móveis torna-se um importante impulsionador da expansão do mercado em todo o mundo.

Tendências e Oportunidades Principais

Integração de IA, Automação e Análises Preditivas

Uma tendência importante que está moldando o Mercado de Sistemas de Informação Estudantil é a integração de automação impulsionada por IA e análises preditivas. As instituições estão cada vez mais implantando ferramentas de IA para automatizar tarefas administrativas, monitorar o desempenho dos alunos, otimizar o agendamento e identificar alunos em risco. As análises preditivas também desbloqueiam oportunidades para planejamento acadêmico personalizado e intervenções direcionadas. À medida que as instituições educacionais se movem em direção a abordagens de gestão proativas e orientadas por dados, os fornecedores de SIS que integram aprendizado de máquina, chatbots e painéis inteligentes ganham uma vantagem competitiva, criando novas oportunidades para melhores resultados estudantis e eficiência operacional.

- Por exemplo, o Salesforce Education Cloud incorpora agentes de IA do Agentforce para automatizar tarefas como bloqueios de registro de cursos e fornecer incentivos personalizados. Esses agentes oferecem suporte 24/7, orientando os estudantes em processos e melhorando a retenção por meio de intervenções proativas.

Crescente Demanda por Ecossistemas SIS Interoperáveis e Modulares

O mercado está testemunhando uma crescente demanda por plataformas SIS interoperáveis que se integram perfeitamente com LMS, CRM, ERP e sistemas de gestão curricular. As instituições estão cada vez mais preferindo arquiteturas modulares que permitem uma adoção incremental com base nas necessidades em evolução, possibilitando uma modernização econômica. Essa tendência cria fortes oportunidades para fornecedores que oferecem plataformas orientadas por API, microsserviços e funcionalidades plug-and-play. À medida que os sistemas educacionais avançam em direção a ecossistemas digitais holísticos, as soluções SIS interoperáveis permitem que as instituições melhorem a colaboração, aprimorem o fluxo de dados entre departamentos e construam estratégias digitais escaláveis a longo prazo.

- Por exemplo, o PowerSchool SIS integra-se com o Canvas LMS da Instructure via APIs OneRoster 1.1, sincronizando dados de registro com o Canvas enquanto publica tarefas e notas de volta para o livro de notas do PowerSchool. Essa configuração automatiza o fluxo de dados para os professores, reduzindo a entrada manual.

Principais Desafios

Privacidade de Dados, Riscos de Segurança e Requisitos de Conformidade

As instituições educacionais enfrentam preocupações crescentes em torno de dados sensíveis dos estudantes, tornando a cibersegurança um grande desafio na adoção de SIS. Implantações em nuvem e ampla integração de dados aumentam os riscos relacionados a violações, acesso não autorizado e conformidade com regulamentos como FERPA e GDPR. As instituições devem investir em criptografia avançada, controles de acesso e monitoramento de segurança, o que aumenta a complexidade operacional e o custo. Os fornecedores devem continuamente aprimorar as estruturas de segurança para enfrentar ameaças em evolução, já que qualquer vulnerabilidade pode minar a confiança e retardar a adoção do sistema em todo o setor.

Altos Custos de Implementação e Complexidades de Integração

Apesar do crescente interesse, muitas instituições, especialmente escolas menores e distritos com recursos limitados, enfrentam dificuldades com os altos custos de implementação, personalização e treinamento associados às soluções SIS. Integrar plataformas SIS com sistemas legados, bancos de dados diversos e aplicativos de terceiros complica ainda mais os cronogramas de implantação e aumenta os requisitos de suporte. Esses desafios frequentemente atrasam a transição digital e criam barreiras de adoção em regiões emergentes. Os fornecedores devem focar em modelos de implantação simplificados, integrações de baixo código e opções de serviço econômicas para superar essas limitações e expandir a penetração no mercado.

Análise Regional

América do Norte

A América do Norte lidera o Mercado de Sistemas de Informação Estudantil com uma participação de 34,6%, apoiada por uma forte adoção digital em distritos K–12 e instituições de ensino superior. As escolas estão investindo cada vez mais em plataformas SIS para modernizar operações, aprimorar relatórios de conformidade e fortalecer o engajamento dos estudantes. Iniciativas apoiadas pelo governo que promovem o aprendizado digital, combinadas com o uso generalizado de sistemas baseados em nuvem e habilitados para dispositivos móveis, aceleram o crescimento do mercado. A região se beneficia da presença de grandes fornecedores de SIS e de uma infraestrutura de TI avançada que suporta integração perfeita com LMS, ERP e ferramentas de análise. A crescente demanda por gestão acadêmica orientada por dados continua a reforçar a dominância da América do Norte.

Europa

A Europa detém uma participação de 28,3% no Mercado de Sistemas de Informação Estudantil, impulsionada pela crescente ênfase na modernização educacional e pela adoção crescente de estruturas de governança digital em universidades e escolas públicas. As instituições focam em melhorar a transparência, aprimorar os fluxos de trabalho administrativos e cumprir os padrões de gerenciamento de dados impulsionados pelo GDPR, impulsionando a implementação de SIS. O aumento de programas de educação transfronteiriça e instituições multicampus fortalece ainda mais a demanda por plataformas unificadas de dados estudantis. Soluções em nuvem ganham força devido à escalabilidade e eficiência de custos, enquanto iniciativas contínuas de transformação digital na Europa Ocidental e do Norte continuam a expandir a adoção de SIS na região.

Ásia-Pacífico

A Ásia-Pacífico representa uma participação de 24,7% do Mercado de Sistemas de Informação Estudantil, apoiada pelo rápido crescimento na matrícula de estudantes, expansão dos setores de educação privada e aceleração da digitalização nas economias emergentes. Os governos investem fortemente em infraestrutura EdTech, permitindo a ampla adoção de plataformas SIS em escolas e universidades. Sistemas baseados em nuvem são cada vez mais preferidos devido à acessibilidade e facilidade de implantação em instituições de grande escala. A forte mudança da região em direção a modelos de aprendizagem híbrida e online impulsiona a demanda por ambientes integrados de SIS e LMS. A crescente conscientização sobre análise de dados para planejamento acadêmico posiciona ainda mais a Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina detém uma participação de 7,6% do Mercado de Sistemas de Informação Estudantil, com a adoção aumentando constantemente à medida que as instituições educacionais priorizam a modernização e a eficiência operacional. Reformas econômicas e aumento do investimento público em educação digital aceleram a integração de sistemas em escolas e universidades. Plataformas SIS baseadas em nuvem atraem forte demanda devido a menores requisitos de infraestrutura e melhor acessibilidade em áreas remotas. A região experimenta parcerias crescentes entre governos locais e provedores de EdTech visando melhorar o acompanhamento do desempenho estudantil e a transparência administrativa. Apesar dos desafios de infraestrutura em certos países, a adoção de SIS continua a expandir à medida que as instituições abraçam a transformação digital.

Médio Oriente & África

A região do Médio Oriente & África captura uma participação de 4,8% do Mercado de Sistemas de Informação Estudantil, impulsionada por investimentos crescentes em educação digital, expansão de redes de escolas privadas e programas de modernização liderados pelo governo. Instituições de ensino superior nos países do Conselho de Cooperação do Golfo (GCC) adotam plataformas SIS para apoiar a internacionalização, necessidades de acreditação e gestão de campus baseada em dados. Nações africanas estão gradualmente integrando soluções SIS para melhorar a eficiência administrativa e apoiar os níveis crescentes de matrícula. Implantações baseadas em nuvem ganham popularidade devido à sua flexibilidade e eficiência de custos. O foco crescente em infraestrutura de e-learning continua a apoiar a adoção constante de SIS na região.

Segmentações de Mercado:

Por Componente

Por Modo de Implantação

Por Uso Final

- Educação K-12

- Educação Superior

Por Aplicação

- Matrícula de Alunos & Admissões

- Rastreamento & Monitoramento de Presença

- Gestão Financeira

- Comunicação & Notificações

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva no mercado de Sistemas de Informação Estudantil apresenta líderes como Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross e Workday, cada um fortalecendo seus portfólios através de inovação, transformação em nuvem e melhorias em sistemas modulares. Os fornecedores estão cada vez mais focados em plataformas integradas que unificam funções acadêmicas, administrativas e de comunicação para apoiar a digitalização institucional. Arquiteturas orientadas para a nuvem, interoperabilidade baseada em API e interfaces habilitadas para dispositivos móveis tornaram-se diferenciais essenciais à medida que as instituições exigem sistemas escaláveis e centrados no usuário. Muitos players investem em análises impulsionadas por IA, insights preditivos e automação de fluxos de trabalho para melhorar a tomada de decisões e os resultados dos alunos. Parcerias estratégicas com universidades, empresas de EdTech e provedores de tecnologia aumentam ainda mais o alcance do mercado, enquanto atualizações contínuas em estruturas de cibersegurança permanecem essenciais para abordar crescentes preocupações com a proteção de dados. O ambiente competitivo continua a se intensificar à medida que os fornecedores de SIS expandem suas presenças globais e desenvolvem modelos de implantação flexíveis adaptados às diversas necessidades institucionais.

Análise de Jogadores Chave

Desenvolvimentos Recentes

- Em novembro de 2025, a Ellucian foi nomeada a licitante vencedora para adquirir os Sistemas de Informação Estudantil (SIS) e o negócio ERP da Anthology, expandindo seu portfólio de soluções para o ensino superior.

- Em setembro de 2025, a Blackbaud introduziu atualizações e integrações poderosas, incluindo a integração com o Google Classroom e ferramentas de IA aprimoradas para suas ofertas de SIS para K–12.

- Em outubro de 2025, a Flywire expandiu sua parceria com a Workday, integrando-se para apoiar os fluxos de trabalho financeiros e administrativos do Workday Student.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Componente, Modo de Implantação, Uso Final, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute diversos fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá rapidamente à medida que as instituições aceleram a transformação digital em fluxos de trabalho administrativos e acadêmicos.

- Plataformas SIS baseadas em nuvem ganharão maior adoção devido à escalabilidade, menores necessidades de manutenção e acessibilidade remota.

- Análises e automação impulsionadas por IA desempenharão um papel central na melhoria do acompanhamento do desempenho estudantil e da eficiência operacional.

- Soluções SIS habilitadas para dispositivos móveis se tornarão essenciais à medida que estudantes e professores demandam acesso em tempo real a informações acadêmicas.

- A integração com plataformas LMS, ERP, CRM e de pagamento digital se fortalecerá para apoiar ecossistemas de campus digital unificados.

- Recursos de personalização aumentarão à medida que as instituições adotam abordagens baseadas em dados para melhorar o engajamento e a retenção de estudantes.

- Os fornecedores se concentrarão em arquiteturas modulares que permitem que as escolas adotem componentes SIS em fases com base em necessidades evolutivas.

- Os investimentos em cibersegurança aumentarão à medida que as instituições priorizam a proteção de dados sensíveis de estudantes e institucionais.

- Os mercados emergentes testemunharão uma adoção significativa impulsionada por iniciativas governamentais de educação digital.

- As parcerias entre provedores de SIS e empresas de EdTech se intensificarão, promovendo a expansão e inovação do ecossistema.