Visão Geral do Mercado

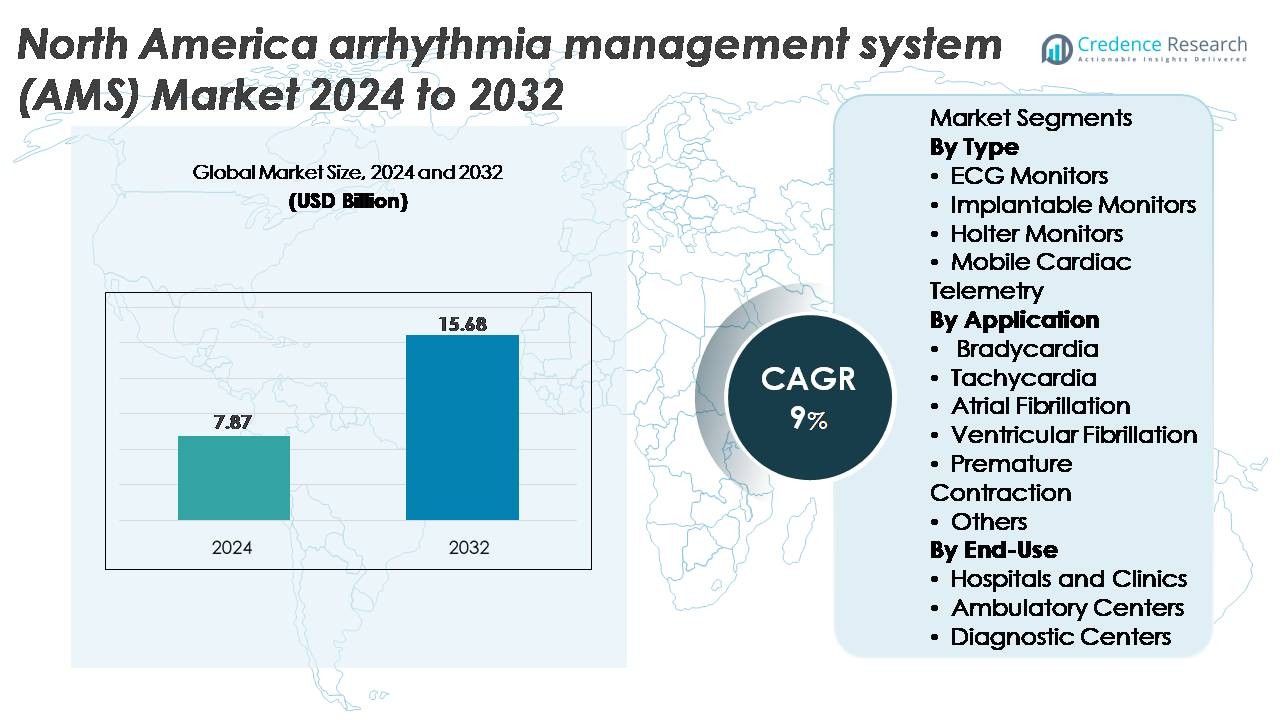

O mercado de sistemas de gerenciamento de arritmia (AMS) da América do Norte foi avaliado em USD 7,87 bilhões em 2024 e projeta-se que alcance USD 15,68 bilhões até 2032, refletindo um CAGR de 9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sistemas de Gerenciamento de Arritmia (AMS) da América do Norte 2024 |

USD 7,87 Bilhões |

| Mercado de Sistemas de Gerenciamento de Arritmia (AMS) da América do Norte, CAGR |

9% |

| Tamanho do Mercado de Sistemas de Gerenciamento de Arritmia (AMS) da América do Norte 2032 |

USD 15,68 Bilhões |

O mercado de sistemas de gerenciamento de arritmia (AMS) da América do Norte é liderado por um forte grupo de fabricantes de dispositivos médicos estabelecidos e inovadores em monitoramento digital. Os principais participantes incluem GE HealthCare, AliveCor, Inc., Medtronic, ACS Diagnostics, Spacelabs Healthcare, Abbott, Biotronik, FUKUDA DENSHI, iRhythm Technologies, Inc., e Koninklijke Philips N.V. Essas empresas impulsionam a competitividade por meio de plataformas avançadas de ECG, análises habilitadas por IA, registradores de loop implantáveis e soluções de telemetria móvel conectadas à nuvem. **Os Estados Unidos dominam o mercado regional com uma participação estimada de 85%, apoiados por uma infraestrutura extensa de eletrofisiologia, alta adoção de programas de monitoramento remoto e forte cobertura de reembolso. Canadá e México representam coletivamente a participação de mercado restante, impulsionados pela expansão das capacidades de diagnóstico cardíaco e pela crescente demanda por vigilância contínua do ritmo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de sistemas de gerenciamento de arritmia (AMS) na América do Norte foi avaliado em USD 7,87 bilhões em 2024 e projeta-se que alcance USD 15,68 bilhões até 2032, expandindo-se a um CAGR de 9%, apoiado pela forte adoção de diagnósticos cardíacos digitais e soluções de monitoramento ambulatorial.

- O crescimento do mercado é impulsionado pelo aumento da prevalência de fibrilação atrial, expansão do uso de telessaúde e aumento da implantação de ECGs avançados, monitores Holter, monitores implantáveis e telemetria cardíaca móvel em hospitais e centros ambulatoriais. Os monitores de ECG detêm a maior participação no segmento devido ao amplo uso clínico e às capacidades de vigilância contínua do ritmo.

- Tendências-chave incluem a rápida adoção de adesivos cardíacos vestíveis, detecção de arritmia baseada em IA e plataformas de monitoramento integradas à nuvem que simplificam diagnósticos e permitem intervenções precoces em grupos de pacientes de alto risco.

- A intensidade competitiva é moldada por líderes como GE HealthCare, Abbott, Medtronic, Philips, iRhythm e AliveCor, enquanto as restrições do mercado incluem variabilidade de reembolso, desafios de integração de dados e acesso limitado em regiões carentes.

- Regionalmente, os Estados Unidos representam ~85% do mercado, seguidos pelo Canadá (~10%) e México (~5%), refletindo diferenças na infraestrutura de saúde, adoção de monitoramento remoto e disponibilidade de serviços de eletrofisiologia.

Análise de Segmentação de Mercado:

Por Tipo

Os monitores de ECG representam a maior participação dentro do segmento de tipo, impulsionados por sua ampla adoção em hospitais, cuidados ambulatoriais e programas de monitoramento remoto. Seu domínio é reforçado por melhorias contínuas na análise de formas de onda em tempo real, configurações de múltiplos eletrodos e integração com plataformas cardíacas baseadas em nuvem. O uso crescente em configurações de resposta a emergências e triagem cardíaca de rotina acelera ainda mais a demanda. Monitores implantáveis estão se expandindo de forma constante como ferramentas de diagnóstico a longo prazo, enquanto sistemas de telemetria cardíaca móvel ganham força devido à precisão superior de detecção e transmissão automática de eventos, apoiando decisões clínicas mais rápidas e reduzindo atrasos no diagnóstico.

- Por exemplo, o monitor cardíaco inserível LINQ II™ da Medtronic oferece uma longevidade de dispositivo de até 4,5 anos e captura eventos de arritmia continuamente com uma capacidade de memória superior a 20.000 episódios de ECG.

Por Aplicação

A fibrilação atrial (AFib) representa a maior participação no segmento de aplicação, apoiada por sua alta prevalência e pela necessidade clínica de vigilância contínua e precoce do ritmo. Soluções de monitoramento focadas em AFib se beneficiam de algoritmos de detecção aprimorados, capacidades de gerenciamento remoto e forte suporte de reembolso para monitoramento cardíaco a longo prazo. Dispositivos de monitoramento de taquicardia e bradicardia também mostram adoção sustentada em vias de cuidados agudos e crônicos, particularmente à medida que as comorbidades cardíacas aumentam entre populações envelhecidas. A crescente conscientização sobre os riscos relacionados a contrações prematuras e a detecção habilitada por tecnologia de arritmias ventriculares ampliam ainda mais a utilização clínica no cenário AMS.

- Por exemplo, o monitor Zio XT da iRhythm oferece gravação contínua de ECG de uso único por até 14 dias e seu motor de IA analisou mais de 1 bilhão de batimentos cardíacos para melhorar a precisão da detecção de fibrilação atrial (AFib) em milhões de exames.

Por Uso Final

Hospitais e clínicas representam o segmento de uso final dominante, atribuído à sua alta carga de trabalho de diagnóstico, capacidades avançadas de eletrofisiologia e integração de sistemas sofisticados de monitoramento de arritmias em ambientes de internação e ambulatoriais. Sua liderança é reforçada pela disponibilidade de cardiologistas qualificados, atendimento de emergência abrangente e ampla adoção de telemetria móvel para monitoramento prolongado. Centros ambulatoriais continuam a se expandir rapidamente como centros econômicos para avaliação cardíaca ambulatorial, enquanto centros de diagnóstico ganham relevância com o aumento da demanda por avaliações de arritmias não invasivas, de curto e longo prazo, apoiadas por equipamentos de monitoramento digitalmente conectados.

Principais Fatores de Crescimento:

Aumento da Carga de Fibrilação Atrial e Distúrbios Cardíacos Associados à Idade

A crescente prevalência de fibrilação atrial (AFib), bradiarritmias e taquiarritmias acelera significativamente a demanda por sistemas avançados de gerenciamento de arritmias em toda a América do Norte. A população envelhecida da região contribui fortemente, pois adultos com mais de 65 anos apresentam taxas mais altas de anormalidades de condução e distúrbios elétricos que requerem monitoramento contínuo e episódico. O aumento do diagnóstico de distúrbios do ritmo cardíaco ligados ao estilo de vida amplifica ainda mais a necessidade clínica de ferramentas de vigilância a longo prazo, incluindo monitores de ECG, registradores de loop implantáveis e telemetria cardíaca móvel. Os sistemas de saúde nos EUA e Canadá continuam priorizando a detecção precoce e o cuidado preventivo, o que impulsiona a adoção de dispositivos AMS capazes de analisar sinais de múltiplos eletrodos, identificar arritmias silenciosas e fornecer alertas em tempo real. Essa mudança em direção ao gerenciamento proativo do ritmo cardíaco fortalece a utilização em hospitais, centros ambulatoriais e programas de monitoramento remoto.

· Por exemplo, o monitor cardíaco inserível Confirm Rx™ da Abbott registra arritmias usando transmissão habilitada por Bluetooth e oferece uma resolução de detecção de 0,1 mV, permitindo a detecção contínua de episódios de AFib por meio de sua plataforma vinculada a smartphones.

Expansão do Monitoramento Cardíaco Remoto e Integração de Telemedicina

A rápida adoção de modelos de telemedicina e cuidados cardíacos remotos é um dos principais impulsionadores do crescimento do mercado de AMS. A telemetria cardíaca móvel, dispositivos de ECG vinculados a smartphones e sistemas de diagnóstico habilitados para a nuvem suportam a análise contínua do ritmo e a intervenção oportuna de clínicos sem exigir visitas frequentes ao hospital. Plataformas de monitoramento remoto também automatizam a interpretação de dados usando algoritmos suportados por IA, melhorando a precisão diagnóstica e permitindo que as equipes de atendimento priorizem casos de alto risco de forma eficiente. Os pagadores apoiam cada vez mais o reembolso para monitoramento cardíaco prolongado, incentivando os provedores a integrar o monitoramento de arritmias a longo prazo em rotinas de cuidados. À medida que a preferência dos pacientes se desloca para diagnósticos domiciliares e acompanhamento virtual, os fabricantes de AMS se beneficiam da crescente demanda por sistemas vestíveis com segurança de dados aprimorada, capacidades de transmissão sem fio e infraestrutura de saúde digital interoperável.

- Por exemplo, o KardiaMobile 6L da AliveCor captura seis derivações a uma taxa de amostragem de 300 sinais por segundo e transmite gravações diretamente para os médicos através de sua plataforma em nuvem, permitindo a avaliação remota de taquiarritmias e distúrbios de condução.

Avanços Tecnológicos em Dispositivos Compactos, Aprimorados por IA e Implantáveis

Avanços na miniaturização de dispositivos, longevidade de baterias, análises baseadas em IA e conectividade sem fio melhoram significativamente o desempenho e o apelo dos sistemas de monitoramento de arritmias. Monitores implantáveis de próxima geração oferecem captura de dados por vários anos, alta clareza de sinal e programação remota, reduzindo atrasos no diagnóstico e melhorando o conforto do paciente. Motores de interpretação de ECG impulsionados por IA também permitem a detecção automatizada de fibrilação atrial, arritmias ventriculares e contrações prematuras com alta sensibilidade, reduzindo a carga de trabalho dos clínicos. Além disso, dispositivos de telemetria móvel agora integram entradas de múltiplos sensores e transmissão automatizada de eventos, apoiando respostas rápidas em casos críticos. Melhorias contínuas na gestão de dados em nuvem, integração com registros eletrônicos de saúde e estruturas de cibersegurança aceleram a adoção clínica. Essas inovações coletivamente fortalecem a confiança clínica, melhoram a eficiência do fluxo de trabalho e impulsionam a adoção sustentada de AMS na América do Norte.

Tendências e Oportunidades Principais:

Mudança para Monitoramento Cardíaco Vestível, Baseado em Adesivos e Centrado no Consumidor

Uma tendência importante que está remodelando o cenário de AMS é a rápida mudança para soluções de monitoramento cardíaco discretas, baseadas em adesivos e vestíveis, que oferecem conforto ao paciente, tempos de uso prolongados e melhor adesão. Esses dispositivos estão alinhados com o crescente ecossistema de saúde do consumidor, onde os pacientes esperam cada vez mais ferramentas de diagnóstico acessíveis, fáceis de usar e não invasivas. A integração com smartphones e plataformas de saúde digital aumenta a visibilidade da atividade cardíaca pessoal, enquanto os provedores aproveitam fluxos contínuos de dados para intervenções precoces e gestão em nível populacional. Os fabricantes também exploram oportunidades em condicionamento de atletas, saúde ocupacional e cardiologia preventiva, ampliando seu mercado endereçável. A convergência da precisão de ECG de nível médico com a usabilidade de nível consumidor cria novos caminhos de crescimento comercial em ambientes de varejo, cuidados primários e cuidados virtuais.

Aumento do Uso de IA, Análises Preditivas e Estratificação de Risco Automatizada

IA e análises avançadas estão transformando o gerenciamento de arritmias ao permitir a detecção em tempo real e de alta precisão de ritmos irregulares e a triagem automatizada de eventos clinicamente significativos. Modelos preditivos ajudam a identificar pacientes com risco elevado de recorrência de fibrilação atrial, AVC ou instabilidade ventricular, apoiando estratégias clínicas preventivas e intervenções direcionadas. A interpretação automatizada de dados reduz a carga de trabalho dos cardiologistas e acelera o diagnóstico, especialmente em sistemas de saúde de alto volume. Os fornecedores estão cada vez mais incorporando análises baseadas em nuvem, algoritmos de aprendizado adaptativo e sistemas de detecção de anomalias em plataformas AMS, tornando-as mais inteligentes e acionáveis. Essa tendência também abre oportunidades para parcerias entre fornecedores de tecnologia médica e empresas de saúde digital para criar ecossistemas de diagnóstico integrados que aumentam a eficiência clínica e melhoram os resultados dos pacientes.

- Por exemplo, o algoritmo de aprendizado profundo da iRhythm que sustenta a plataforma Zio foi treinado em um conjunto de dados que excede 1 bilhão de batimentos cardíacos e analisou mais de 10 milhões de gravações de ECG de pacientes, permitindo a classificação automatizada de AFib, pausas, taquiarritmias e atividade ectópica.

Integração Crescente com Serviços de Eletrofisiologia (EP) e Cardiologia Intervencionista

Os sistemas de gerenciamento de arritmia estão cada vez mais integrados com laboratórios avançados de EP, programas de ablação por cateter e vias de implantação de dispositivos. Hospitais e clínicas especializadas implantam tecnologias AMS para apoiar a avaliação pré-procedimento, orientação intra-procedimento e monitoramento de ritmo pós-ablação. Isso cria oportunidades para empresas de dispositivos alinharem portfólios de produtos com o crescente cenário de serviços de EP na América do Norte. O crescimento dos procedimentos de ablação minimamente invasivos, a adoção crescente de marcapassos sem fio e a expansão dos programas de gerenciamento de ritmo cardíaco (CRM) estimulam ainda mais a demanda por AMS. Fornecedores que oferecem interoperabilidade com sistemas de mapeamento EP e dispositivos CRM ganham vantagem competitiva à medida que os modelos de atendimento mudam para uma abordagem mais unificada e longitudinal de gerenciamento de arritmias.

Desafios Principais:

Variabilidade de Reembolso e Alto Custo dos Sistemas Avançados de Monitoramento

Apesar da adoção crescente, inconsistências de reembolso entre seguradoras privadas e programas federais criam barreiras para a utilização generalizada de AMS. Códigos de faturamento complexos, cobertura variável para durações de monitoramento estendidas e reembolso limitado para ferramentas digitais emergentes impedem a adoção em clínicas menores e centros ambulatoriais. Os altos custos associados a monitores implantáveis, sistemas avançados de telemetria e plataformas baseadas em nuvem desafiam ainda mais os provedores de saúde com orçamento limitado. Além disso, pressões de custo decorrentes da manutenção de dispositivos, infraestrutura de gerenciamento de dados e conformidade com segurança cibernética limitam a expansão em regiões carentes. Os fabricantes devem navegar pelas pressões de preços enquanto demonstram fortes resultados clínicos e econômicos para apoiar decisões de reembolso favoráveis e uma penetração mais ampla no mercado.

- Por exemplo, o monitor cardíaco implantável LUX-Dx™ da Boston Scientific usa um algoritmo de detecção de arritmia de dois estágios e oferece programação remota através do sistema LATITUDE™ Clarity, enquanto sua arquitetura de armazenamento pode conter até 46 minutos de instantâneos de ECG acionáveis para apoiar a avaliação de AFib, bradi e taquiarritmia.

Segurança de Dados, Limitações de Interoperabilidade e Problemas de Integração de Fluxo de Trabalho

À medida que as plataformas AMS geram grandes volumes de dados cardíacos sensíveis, os provedores de saúde enfrentam desafios crescentes em manter a segurança cibernética, garantir a conformidade com HIPAA e proteger as informações dos pacientes em redes de nuvem. Lacunas de interoperabilidade dificultam a integração perfeita com sistemas de registros eletrônicos de saúde, muitas vezes desacelerando os fluxos de trabalho clínicos e reduzindo os benefícios de eficiência do monitoramento em tempo real. Variações nos formatos de dados, padrões de interface e plataformas específicas de fornecedores restringem a compatibilidade em todo o sistema, complicando a implementação para sistemas de saúde multi-site. Essas barreiras aumentam a complexidade operacional e limitam a implantação de análises avançadas. Superar esses desafios requer esforços coordenados da indústria para padronizar protocolos de troca de dados, fortalecer medidas de segurança cibernética e implementar estruturas de integração amigáveis ao usuário.

- Por exemplo, o monitor cardíaco implantável LINQ II™ da Medtronic usa um algoritmo de detecção aprimorado por IA que classifica automaticamente eventos de arritmia e suporta até 4,5 anos de monitoramento contínuo de ritmo com capacidade de armazenamento para mais de 20.000 episódios de ECG

Análise Regional

Estados Unidos

Os Estados Unidos detêm a maior participação no mercado de AMS da América do Norte, com cerca de 85%, impulsionados por uma alta prevalência de fibrilação atrial, forte adoção de monitoramento cardíaco remoto e ampla disponibilidade de serviços avançados de eletrofisiologia. A presença de grandes fabricantes de dispositivos cardíacos, o reembolso robusto para monitoramento de ECG e telemetria a longo prazo, e a rápida integração de ferramentas de diagnóstico habilitadas por IA fortalecem ainda mais a liderança do país. A expansão da infraestrutura de telessaúde e o aumento da demanda por sistemas cardíacos vestíveis apoiam a aceleração contínua do mercado. Hospitais e redes de entrega integradas lideram a implantação, enquanto centros ambulatoriais adotam cada vez mais a telemetria cardíaca móvel para detecção precoce de ritmos.

Canadá

O Canadá representa aproximadamente 10% do mercado de AMS da América do Norte, apoiado pelo aumento do diagnóstico de bradiarritmias e fibrilação atrial em uma população envelhecida. O crescimento é influenciado por iniciativas nacionais que promovem a adoção da saúde digital, levando ao aumento do uso de telemetria móvel e monitoramento remoto de ECG em comunidades urbanas e remotas. Centros cardíacos canadenses enfatizam a detecção precoce e o gerenciamento de doenças crônicas, estimulando a demanda por sistemas Holter de vários dias e registradores de loop implantáveis. A forte colaboração entre hospitais e redes de saúde provinciais melhora o compartilhamento de dados e acelera a adoção de ferramentas de interpretação baseadas em IA, posicionando o Canadá para uma expansão constante e liderada por tecnologia na adoção de AMS.

México

O México representa cerca de 5% do mercado de AMS da América do Norte, com crescimento impulsionado pela crescente conscientização sobre doenças cardiovasculares, expansão do acesso a cuidados cardíacos privados e aumento da implantação de centros de diagnóstico ambulatorial. A adoção do monitoramento de arritmias permanece concentrada em grandes regiões metropolitanas, onde hospitais integram sistemas de ECG, Holter e telemetria para apoiar o diagnóstico precoce de taquiarritmias e distúrbios de condução. A cobertura de reembolso limitada e o acesso desigual a tecnologias cardíacas avançadas retardam a penetração em áreas rurais. No entanto, o crescente investimento em infraestrutura de saúde digital e o surgimento de dispositivos de monitoramento cardíaco vestíveis de baixo custo devem apoiar a expansão gradual do mercado.

Segmentações de Mercado:

Por Tipo

- Monitores de ECG

- Monitores Implantáveis

- Monitores Holter

- Telemetria Cardíaca Móvel

Por Aplicação

- Bradicardia

- Taquicardia

- Fibrilação Atrial

- Fibrilação Ventricular

- Contração Prematura

- Outros

Por Uso Final

- Hospitais e Clínicas

- Centros Ambulatoriais

- Centros de Diagnóstico

Por Geografia

- Estados Unidos

- Canadá

- México

Paisagem Competitiva

A paisagem competitiva do mercado de sistemas de gestão de arritmia na América do Norte é definida pela forte participação de fabricantes líderes de dispositivos cardíacos, empresas de saúde digital e provedores de serviços de monitoramento remoto. Os principais players focam em expandir portfólios em monitores de ECG, registradores de loop implantáveis, telemetria cardíaca móvel e plataformas de diagnóstico impulsionadas por IA. Fabricantes baseados nos EUA mantêm uma posição dominante através de P&D contínua, soluções avançadas de eletrofisiologia e ampla cobertura de reembolso. Parcerias entre hospitais, grupos de cardiologia e provedores de monitoramento remoto fortalecem modelos de entrega de serviços, enquanto empresas emergentes de saúde digital introduzem análises baseadas em nuvem e tecnologias vestíveis para aumentar a precisão diagnóstica. A competição centra-se cada vez mais na miniaturização de dispositivos, longa vida útil da bateria, detecção automatizada de arritmias e integração perfeita com registros eletrônicos de saúde. Os players do mercado também investem fortemente em cibersegurança, interoperabilidade de dados e capacidades de telemedicina para atender às expectativas em evolução de provedores e pacientes. À medida que a demanda clínica cresce por detecção precoce e vigilância remota do ritmo, empresas que oferecem ecossistemas de monitoramento escaláveis, habilitados por IA e de ponta a ponta ganham uma clara vantagem competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

- GE HealthCare

- AliveCor, Inc.

- Medtronic

- ACS Diagnostics

- Spacelabs Healthcare

- Abbott

- Biotronik

- FUKUDA DENSHI

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

Desenvolvimentos Recentes

- Em julho de 2024, a Octagos Health, uma empresa de monitoramento de dispositivos cardíacos impulsionada por IA, garantiu um financiamento de USD 43 milhões liderado pelo Morgan Stanley. Este investimento foi esperado para impulsionar sua missão de revolucionar o cuidado cardíaco com monitoramento avançado de pacientes impulsionado por IA.

- Em junho de 2024, a AliveCor anunciou uma dupla aprovação pela FDA dos EUA de seu novo sistema de ECG de 12 derivações impulsionado por IA, um passo significativo que amplia suas capacidades de detecção de arritmias além dos dispositivos anteriores.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Uso Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A adoção de ferramentas de detecção de arritmia aprimoradas por IA acelerará a tomada de decisões clínicas em diversos ambientes de cuidado.

- As plataformas de monitoramento remoto se expandirão à medida que os hospitais priorizam a vigilância cardíaca contínua e domiciliar.

- Monitores implantáveis miniaturizados ganharão maior uso devido à vida útil mais longa da bateria e à melhoria na transmissão de dados.

- As soluções de telemetria cardíaca móvel verão uma maior integração com plataformas de análise baseadas em nuvem.

- Os hospitais continuarão a migrar para sistemas AMS interoperáveis que se conectam perfeitamente com ecossistemas de EHR.

- As tecnologias de ECG vestíveis fortalecerão seu papel no diagnóstico precoce e na avaliação de ritmo a longo prazo.

- A análise preditiva impulsionará a estratificação proativa do risco de arritmia e o planejamento de tratamento individualizado.

- Os centros de diagnóstico adotarão dispositivos de ECG e Holter de alta resolução para melhorar a precisão da detecção.

- Modelos híbridos de manejo de arritmia presenciais e virtuais se expandirão à medida que a telecardiologia amadurece.

- Colaborações da indústria entre fabricantes de dispositivos e empresas de saúde digital acelerarão a inovação em soluções AMS conectadas.