Visão Geral do Mercado

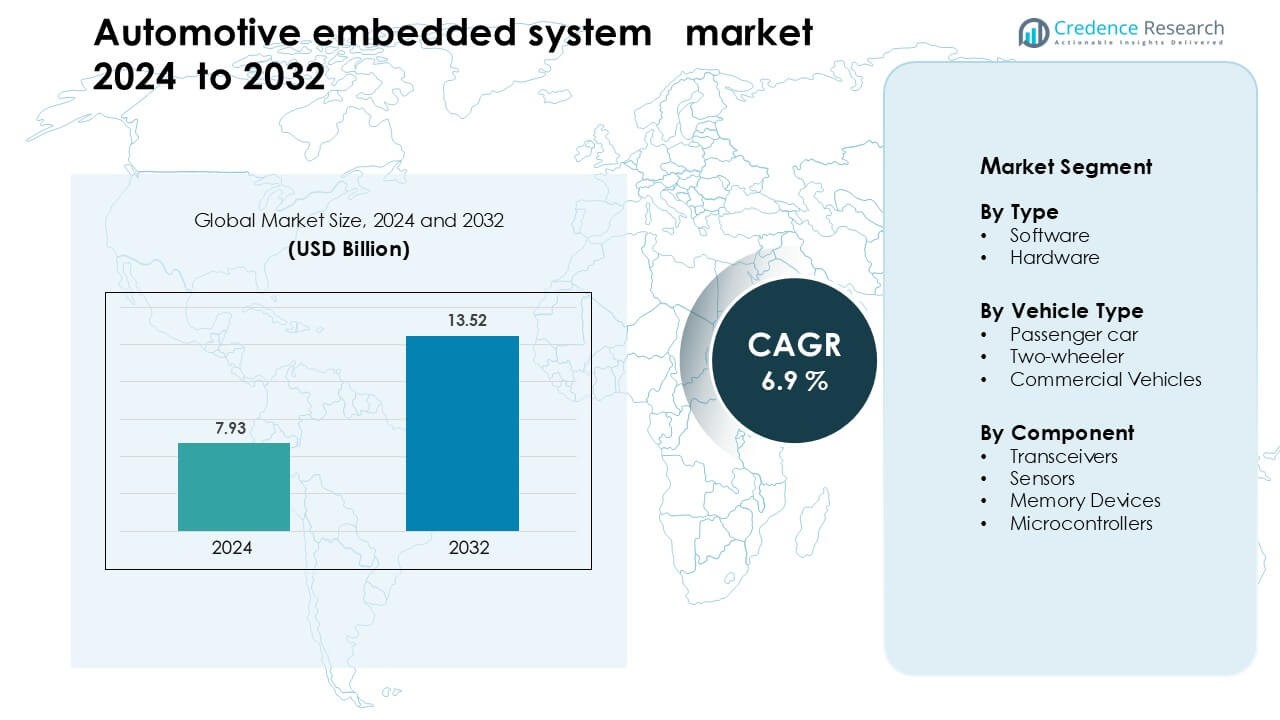

O mercado de sistemas embarcados automotivos foi avaliado em USD 7,93 bilhões em 2024 e espera-se que atinja USD 13,52 bilhões até 2032, crescendo a uma CAGR de 6,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sistemas Embarcados Automotivos 2024 |

USD 7,93 Bilhões |

| Mercado de Sistemas Embarcados Automotivos, CAGR |

6,9% |

| Tamanho do Mercado de Sistemas Embarcados Automotivos 2032 |

USD 13,52 Bilhões |

O mercado de sistemas embarcados automotivos é impulsionado por grandes players, incluindo Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG e Valeo. Essas empresas lideram através de fortes portfólios em microcontroladores, sensores, eletrônica de potência e plataformas de veículos definidos por software. Elas apoiam sistemas avançados de segurança, eletrificação e arquiteturas de veículos conectados, o que aumenta o conteúdo embarcado em todas as classes de veículos. A Ásia-Pacífico permaneceu como a região líder em 2024, com cerca de 38% de participação, apoiada pela alta produção de veículos, forte capacidade de semicondutores e rápida adoção de veículos elétricos na China, Japão e Coreia do Sul.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de sistemas embarcados automotivos foi avaliado em USD 7,93 bilhões em 2024 e espera-se que atinja USD 13,52 bilhões até 2032, crescendo a uma CAGR de 6,9% durante o período de previsão

- A crescente demanda por ADAS, eletrificação e conectividade veicular está impulsionando o crescimento; sensores e software combinam-se para representar os maiores componentes por participação.

- O segmento de software embarcado detinha mais de 70% de participação por tipo e o segmento de sensores liderou por participação de componente, refletindo mudanças em direção ao processamento de dados em tempo real e sistemas de segurança.

- As principais restrições incluem o aumento da complexidade dos sistemas e desafios de cibersegurança, que geram maior custo de integração e ciclos de desenvolvimento mais lentos.

- A Ásia-Pacífico lidera o mercado com cerca de 38% de participação em 2024, impulsionada pela forte produção de veículos e adoção de veículos elétricos; Europa e América do Norte seguem.

Análise de Segmentação de Mercado:

Por Tipo

O software dominou o mercado de sistemas embarcados automotivos em 2024 com cerca de 58% de participação. As montadoras confiaram no software para gerenciar ADAS, infotainment, sistemas de bateria e controles de trem de força. A demanda cresceu à medida que os veículos usavam algoritmos complexos para segurança, navegação e gerenciamento de energia. Atualizações over-the-air também impulsionaram a adoção, pois os fabricantes reduziram visitas a oficinas e melhoraram a confiabilidade do sistema. O hardware teve crescimento constante devido ao aumento das unidades de controle eletrônico e conteúdo de semicondutores, mas o software permaneceu à frente graças à maior integração em veículos conectados e autônomos.

- Por exemplo, o software QNX da BlackBerry está embutido em mais de 255 milhões de veículos em todo o mundo, alimentando sistemas críticos como cockpits digitais, ADAS e hipervisores.

Por Tipo de Veículo

Os carros de passeio lideraram o mercado em 2024 com quase 64% de participação. Os compradores aumentaram a adoção de recursos integrados, como segurança avançada, painéis digitais e conectividade inteligente. Os fabricantes de automóveis integraram mais sensores, controladores e funções de software para atender aos padrões regulatórios e melhorar o conforto do usuário. As motocicletas mostraram forte movimento em regiões com aumento de bicicletas elétricas, enquanto os veículos comerciais adotaram sistemas integrados para melhorar a eficiência da frota. Os carros de passeio permaneceram dominantes devido à maior densidade de recursos e à adoção mais rápida de funções de condução inteligente.

- Por exemplo, o chip Journey 6 da Horizon Robotics, projetado para ADAS em carros de passeio, garantiu pedidos e parcerias estratégicas com grandes fornecedores de nível 1, incluindo Bosch e Denso. Enquanto a produção em massa inicial com a Bosch para uma nova câmera multiuso está programada para meados de 2026, as plataformas Journey 6E/M estão alimentando a família ADAS de segmento médio da Bosch, com o primeiro modelo de produção previsto para lançamento em junho de 2025.

Por Componente

Os microcontroladores detiveram a maior participação em 2024, com cerca de 37% do segmento de componentes. As marcas automotivas usaram microcontroladores para operar unidades de controle do motor, sistemas de bateria, módulos de frenagem e redes de infotainment. Esses chips ofereceram desempenho confiável, baixo consumo de energia e fortes recursos de segurança, tornando-os essenciais para a eletrônica veicular. Os sensores cresceram rapidamente devido ao aumento das instalações de ADAS, enquanto os dispositivos de memória se expandiram com maiores necessidades de armazenamento de dados. Os transceptores ganharam força em carros conectados, mas os microcontroladores permaneceram centrais devido ao uso amplo em todas as arquiteturas integradas.

Principais Fatores de Crescimento

Crescente Demanda por Recursos Avançados de Segurança e ADAS

O mercado de sistemas automotivos integrados cresce rapidamente devido à crescente adoção de sistemas avançados de assistência ao motorista. Os fabricantes de automóveis adicionam assistência de faixa, controle de cruzeiro adaptativo, avisos de colisão e frenagem automatizada para atender às regras de segurança globais. Cada função de segurança precisa de sensores, software, controladores e processamento de dados em tempo real, o que aumenta a demanda por plataformas integradas. Os governos também pressionam por padrões mais rigorosos de prevenção de colisões, aumentando o uso de unidades de controle eletrônico em veículos de mercado de massa. Os compradores esperam mais recursos de segurança inteligente, mesmo em modelos de entrada, o que incentiva os fabricantes a integrar eletrônicos avançados em todos os segmentos de preço. Essa mudança fortalece o crescimento a longo prazo à medida que os veículos se tornam mais automatizados e conectados.

- Por exemplo, a Mobileye já enviou mais de 200 milhões de SoCs EyeQ até o momento, alimentando funções ADAS como frenagem de emergência e manutenção de faixa em centenas de modelos de carros.

Rápida Transição para a Eletrificação

Os veículos elétricos aceleram a necessidade de sistemas integrados porque o monitoramento da bateria, controle de carregamento, equilíbrio térmico e gerenciamento de energia dependem de eletrônicos integrados. Os fabricantes de EVs usam microcontroladores, software avançado e sensores de alta precisão para gerenciar a saúde da bateria e otimizar o alcance. O aumento das redes de carregamento rápido também aumenta a demanda por soluções integradas que suportam transferência de energia segura e eficiente. Os fabricantes de automóveis desenvolvem unidades de controle especializadas para inversores, motores e frenagem regenerativa, o que eleva o conteúdo integrado por veículo muito mais do que em modelos convencionais. À medida que a adoção de EVs se expande mundialmente, as plataformas integradas tornam-se essenciais para segurança, eficiência e desempenho em todos os segmentos elétricos.

- Por exemplo, o microcontrolador AURIX TC4x da Infineon (com sua Unidade de Processamento Paralelo embutida) é utilizado pela Eatron, permitindo diagnósticos de bateria baseados em IA em tempo real e previsão de vida útil restante (RUL) para pacotes de EV de 400-V e 800-V.

Crescimento de Veículos Conectados e Definidos por Software

Veículos conectados dependem de sistemas embarcados para suportar comunicação em tempo real, telemática, diagnósticos e atualizações remotas. Fabricantes de automóveis estão se movendo em direção a designs definidos por software que utilizam computação centralizada e arquiteturas flexíveis. Essa mudança aumenta a dependência de processadores embarcados, sensores e módulos de comunicação que gerenciam o fluxo contínuo de dados. Atualizações over-the-air reduzem custos de manutenção e melhoram o desempenho do sistema, levando a uma maior satisfação do cliente. Fabricantes de automóveis também utilizam sistemas embarcados conectados à nuvem para introduzir novos serviços digitais, possibilitando receita a partir de assinaturas e aplicativos no carro. A crescente demanda por conectividade perfeita em infotainment, segurança e manutenção preditiva continua a fortalecer esse impulsionador.

Tendência e Oportunidade Chave

Adoção de Arquiteturas de Computação Centralizada

Marcas automotivas estão se afastando de ECUs distribuídas em direção a unidades de computação centralizadas e de alto desempenho. Essa tendência reduz a fiação do veículo, melhora a velocidade de processamento e suporta funções avançadas como direção autônoma e tomada de decisão em tempo real. Arquiteturas centralizadas permitem que os fabricantes simplifiquem o desenvolvimento de software e façam atualizações mais rápidas em vários domínios do veículo. A mudança também possibilita plataformas escaláveis que suportam uma ampla gama de modelos com blocos de hardware compartilhados. À medida que os veículos ganham mais inteligência, a computação centralizada torna-se um elemento fundamental para designs futuros, melhorando a eficiência e reduzindo os custos de integração a longo prazo.

- Por exemplo, a General Motors anunciou uma nova plataforma de computação centralizada (para veículos elétricos e de combustão interna) que consolida dezenas de ECUs em um núcleo de computação unificado usando uma unidade resfriada a líquido alimentada por processadores NVIDIA.

Crescente Uso de IA e Processamento de Borda

Sistemas embarcados estão integrando cada vez mais capacidades de IA para suportar reconhecimento de imagem, manutenção preditiva e funções de monitoramento do motorista. O processamento de borda ajuda os veículos a analisar dados localmente com baixa latência, o que melhora a segurança e o tempo de resposta. Essa mudança cria oportunidades para fornecedores de semicondutores, à medida que a demanda cresce por chips otimizados para IA e memória de alta velocidade. Fabricantes de automóveis investem em arquiteturas embarcadas capazes de executar redes neurais diretamente dentro do veículo, reduzindo a dependência do processamento em nuvem. À medida que funções autônomas e semi-autônomas se expandem, sistemas embarcados habilitados para IA desbloquearão novas possibilidades comerciais em mobilidade, logística e veículos de passageiros premium.

- Por exemplo, a Li Auto usa dois processadores NVIDIA DRIVE Orin em seu sistema AD Max, combinando para 508 trilhões de operações por segundo (TOPS) de computação de IA para alimentar a fusão de sensores em tempo real e inteligência de direção.

Desafio Chave

Riscos de Cibersegurança em Veículos Conectados

Carros conectados enfrentam crescentes ameaças cibernéticas à medida que mais componentes se comunicam por redes. Sistemas embarcados devem proteger milhões de trocas de dados a cada segundo, incluindo navegação, segurança e comunicação veículo-nuvem. Segurança fraca pode expor veículos a hacking ou controle não autorizado, levando os fabricantes de automóveis a investir pesadamente em criptografia, detecção de intrusão e camadas de software seguras. Atender a esses requisitos aumenta o custo de desenvolvimento e desacelera os ciclos de implantação. Garantir proteção a longo prazo durante toda a vida útil do veículo permanece um grande obstáculo para fabricantes e fornecedores.

Crescimento da Complexidade e Custos de Integração

Veículos modernos utilizam centenas de componentes embutidos, tornando a integração difícil e cara. Desenvolver software que coordene sensores, processadores, unidades de memória e módulos de comunicação exige alta expertise técnica. A complexidade aumenta os prazos de validação e eleva os custos de produção para as montadoras. Problemas na cadeia de suprimentos de semicondutores também criam flutuações na disponibilidade de componentes. Gerenciar essa complexidade enquanto se garante alto desempenho, baixo consumo de energia e conformidade com os padrões de segurança continua sendo um desafio significativo para a indústria.

Análise Regional

América do Norte

A América do Norte deteve cerca de 34% de participação no mercado de sistemas embutidos automotivos em 2024. A região se beneficiou da forte adoção de ADAS, telemática e plataformas de veículos conectados em modelos premium e de médio porte. As montadoras usaram controladores avançados e sistemas baseados em sensores para atender às rigorosas regras de segurança estabelecidas pela NHTSA e Transport Canada. A crescente produção de veículos elétricos fortaleceu a demanda por eletrônicos de gerenciamento de baterias e unidades de computação de alto desempenho. Fornecedores de tecnologia nos EUA também impulsionaram a inovação em plataformas de veículos definidos por software. Essa mudança constante em direção à mobilidade inteligente manteve a América do Norte como um mercado líder com alto conteúdo embutido por veículo.

Europa

A Europa representou quase 28% de participação no mercado de sistemas embutidos automotivos em 2024. Políticas rigorosas de emissões da UE e forte foco na segurança veicular promoveram maior uso de sensores, microcontroladores e sistemas baseados em software. Alemanha, França e Reino Unido apoiaram o crescimento embutido por meio de fortes bases de fabricação automotiva e rápida eletrificação. As montadoras adicionaram controles avançados de trem de força, módulos ADAS e plataformas de conectividade para atender aos padrões regulatórios. O impulso da região em direção à mobilidade autônoma e computação centralizada também acelerou a adoção embutida. O forte ecossistema de P&D da Europa garantiu inovação contínua, apoiando a expansão estável do mercado.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com cerca de 38% de participação em 2024. China, Japão e Coreia do Sul expandiram a produção de veículos elétricos e híbridos, que dependem fortemente de controladores embutidos e eletrônicos de bateria. A alta produção de veículos e fortes capacidades de fabricação de semicondutores apoiaram a integração mais rápida de sistemas avançados. As montadoras implementaram recursos de telemática, infotainment e ADAS em modelos de mercado de massa para atender às crescentes expectativas dos consumidores. Incentivos governamentais para a adoção de veículos elétricos impulsionaram ainda mais a demanda por plataformas embutidas. A fabricação de baixo custo e a rápida adoção de tecnologia na Ásia-Pacífico mantiveram a região como o mercado de crescimento mais rápido.

América Latina

A América Latina deteve cerca de 6% de participação em 2024. A região viu uma adoção gradual de sistemas embutidos à medida que as montadoras adicionaram mais recursos de segurança e conectividade em novos modelos. A demanda cresceu no Brasil e no México devido a maiores volumes de produção e à melhoria dos padrões regulatórios. Controladores embutidos apoiaram a conformidade com emissões e melhoraram os sistemas de frenagem e estabilidade. O crescimento permaneceu moderado devido a restrições econômicas, mas o crescente interesse em painéis digitais e funções básicas de ADAS ajudou a expandir a penetração no mercado. Investimentos crescentes por OEMs globais continuaram a apoiar oportunidades de longo prazo na região.

Oriente Médio & África

O Oriente Médio & África capturou quase 4% de participação no mercado em 2024. A adoção aumentou à medida que os governos impulsionaram normas de segurança avançadas e padrões de eficiência de combustível em países-chave como os Emirados Árabes Unidos, Arábia Saudita e África do Sul. O mercado se expandiu com o aumento das importações de veículos premium que ofereciam ADAS, telemática e sistemas de infotainment. O crescimento da montagem local no Norte da África também apoiou a demanda por componentes embutidos. No entanto, a infraestrutura limitada para veículos elétricos e o menor poder de compra desaceleraram a adoção mais ampla. Requisitos crescentes de conectividade e a modernização gradual das frotas de veículos devem fortalecer o crescimento futuro na região.

Segmentações de Mercado:

Por Tipo

Por Tipo de Veículo

- Carro de passeio

- Motocicleta

- Veículos Comerciais

Por Componente

- Transceptores

- Sensores

- Dispositivos de Memória

- Microcontroladores

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo do mercado de sistemas embarcados automotivos é moldado por empresas líderes como Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG e Valeo. Essas empresas fortalecem suas posições expandindo a produção de semicondutores, avançando em plataformas de veículos definidos por software e desenvolvendo controladores de alto desempenho para funções de ADAS, trem de força e conectividade. Os fornecedores investem em chips habilitados para IA, sistemas de fusão de sensores e arquiteturas de computação centralizada para apoiar a condução autônoma e a eletrificação. Parcerias estratégicas com montadoras ajudam a acelerar a integração de tecnologias de telemática, infotainment e gerenciamento de baterias. A pesquisa e desenvolvimento contínuos em microcontroladores, sensores, dispositivos de memória e módulos de comunicação permitem que as empresas aumentem a confiabilidade do sistema e reduzam a latência nas operações de veículos em tempo real. À medida que os veículos se tornam mais conectados e orientados por software, a competição se intensifica em torno da cibersegurança, capacidade de processamento de borda e arquiteturas embarcadas escaláveis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Texas Instruments

- Harman International

- Denso

- Hella KGaA Hueck & Co.

- Infineon Technologies

- Toshiba

- Magna International

- Mitsubishi Electric

- Continental AG

- Valeo

Desenvolvimentos Recentes

- Em dezembro de 2024, a Harman Automotive lançou o Ready CQuence Loop e o Ready Link Marketplace para veículos definidos por software. As ferramentas virtualizam o desenvolvimento e a distribuição de software embarcado em veículos, acelerando a implementação de funcionalidades incorporadas.

- Em 2024, a Texas Instruments introduziu novos microcontroladores C2000 com IA de borda para controle em tempo real automotivo. Esses microcontroladores visam aplicações embarcadas críticas para segurança e suportam níveis de segurança funcional ASIL D.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tipo de Veículo, Componente e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- Sistemas embarcados terão maior adoção à medida que os veículos se movem em direção a arquiteturas definidas por software.

- Os fabricantes de automóveis integrarão mais unidades de computação centralizadas para suportar automação avançada.

- ADAS e condução autônoma impulsionarão uma forte demanda por sensores e controladores de alta precisão.

- O crescimento dos veículos elétricos expandirá a necessidade de eletrônicos avançados de gerenciamento de baterias.

- Atualizações over-the-air se tornarão padrão na maioria dos novos modelos de passageiros e comerciais.

- Plataformas embarcadas habilitadas por IA fortalecerão a tomada de decisões em tempo real dentro dos veículos.

- Soluções de cibersegurança se expandirão à medida que os riscos de veículos conectados continuarem a aumentar.

- As exigências de memória e processamento aumentarão devido a uma conectividade mais rica e recursos de infotainment.

- A inovação em semicondutores permanecerá crucial à medida que os fabricantes de automóveis buscam chips menores, mais rápidos e eficientes em energia.

- A Ásia-Pacífico continuará liderando a expansão do mercado devido à força na produção de veículos elétricos e à fabricação em larga escala.