CAPÍTULO N.º 1 : GÊNESE DO MERCADO

1.1 Prelúdio do Mercado – Introdução & Escopo

1.2 A Grande Imagem – Objetivos & Visão

1.3 Vantagem Estratégica – Proposta de Valor Única

1.4 Bússola dos Stakeholders – Principais Beneficiários

CAPÍTULO N.º 2 : VISÃO EXECUTIVA

2.1 Pulso da Indústria – Visão Geral do Mercado

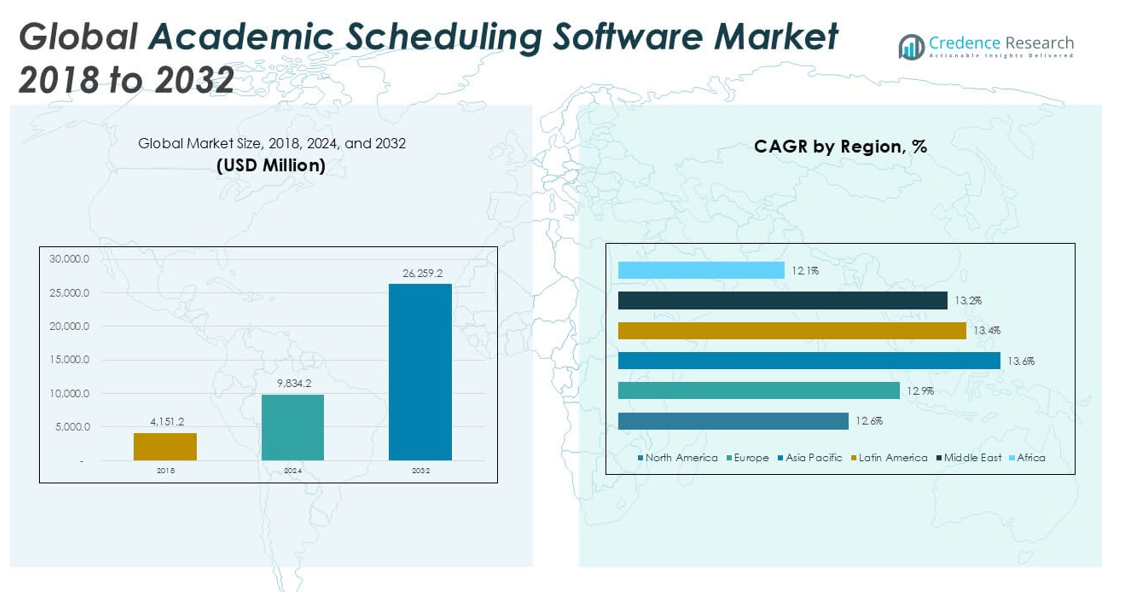

2.2 Arco de Crescimento – Projeções de Receita (Milhões de USD)

2.3. Insights Premium – Baseados em Entrevistas Primárias

CAPÍTULO N.º 3 : FORÇAS DO MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO & PULSO DA INDÚSTRIA

3.1 Fundamentos da Mudança – Visão Geral do Mercado

3.2 Catalisadores de Expansão – Principais Impulsionadores do Mercado

3.2.1 Impulsionadores de Momento – Gatilhos de Crescimento

3.2.2 Combustível para Inovação – Tecnologias Disruptivas

3.3 Ventos Contrários & Cruzados – Restrições do Mercado

3.3.1 Marés Regulatórias – Desafios de Conformidade

3.3.2 Fricções Econômicas – Pressões Inflacionárias

3.4 Horizontes Inexplorados – Potencial de Crescimento & Oportunidades

3.5 Navegação Estratégica – Estruturas da Indústria

3.5.1 Equilíbrio de Mercado – As Cinco Forças de Porter

3.5.2 Dinâmica do Ecossistema – Análise da Cadeia de Valor

3.5.3 Forças Macro – Análise PESTEL

CAPÍTULO N.º 4 : EPICENTRO DE INVESTIMENTO CHAVE

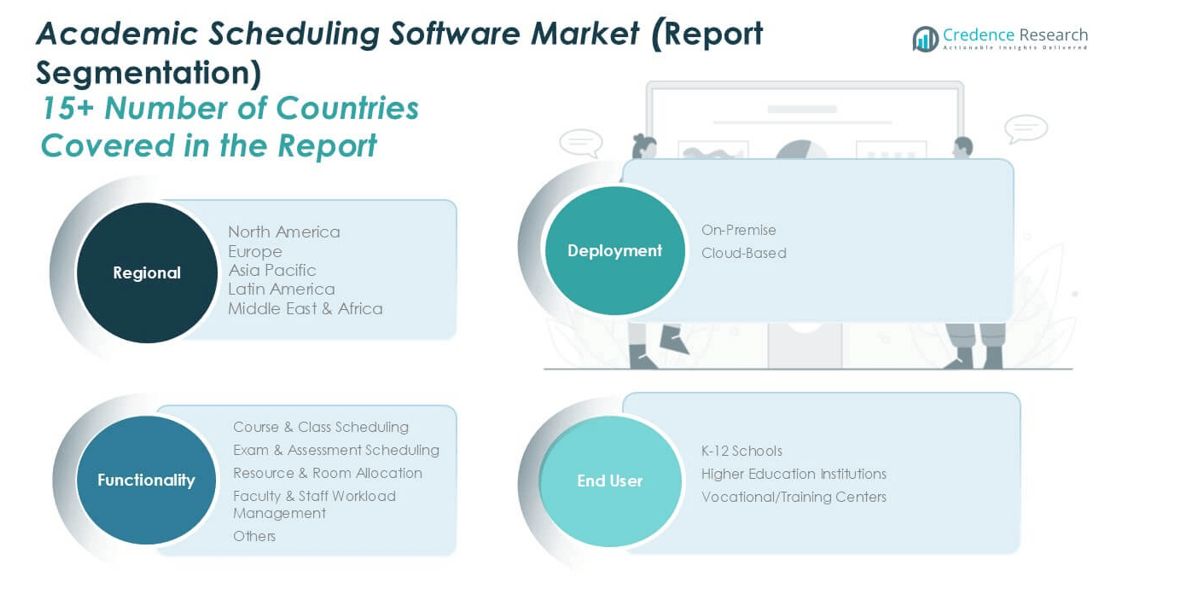

4.1 Minas de Ouro Regionais – Geografias de Alto Crescimento

4.2 Fronteiras de Produto – Categorias de Implantação Lucrativas

4.3 Pontos Doces de Usuário Final – Segmentos de Demanda Emergente

CAPÍTULO N.º 5: TRAJETÓRIA DE RECEITA & MAPEAMENTO DE RIQUEZA

5.1 Métricas de Momento – Previsão & Curvas de Crescimento

5.2 Pegada de Receita Regional – Insights de Participação de Mercado

5.3 Fluxo de Riqueza Segmentar – Implantação, Funcionalidade e Receita de Usuário Final

CAPÍTULO N.º 6 : ANÁLISE DE COMÉRCIO & NEGÓCIOS

6.1. Análise de Importação Por Região

6.1.1. Receita de Importação do Mercado Global de Software de Agendamento Acadêmico Por Região

6.2. Análise de Exportação Por Região

6.2.1. Receita de Exportação do Mercado Global de Software de Agendamento Acadêmico Por Região

CAPÍTULO N.º 7 : ANÁLISE DE COMPETIÇÃO

7.1. Análise de Participação de Mercado de Empresas

7.1.1. Mercado Global de Software de Agendamento Acadêmico: Participação de Mercado de Empresas

7.2. Participação de Mercado de Receita de Empresas do Mercado Global de Software de Agendamento Acadêmico

7.3. Desenvolvimentos Estratégicos

7.3.1. Aquisições & Fusões

7.3.2. Lançamento de Novo Produto

7.3.3. Expansão Regional

7.4. Painel Competitivo

7.5. Métricas de Avaliação de Empresas, 2024

CAPÍTULO N.º 8 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO – ANÁLISE POR SEGMENTO DE IMPLANTAÇÃO

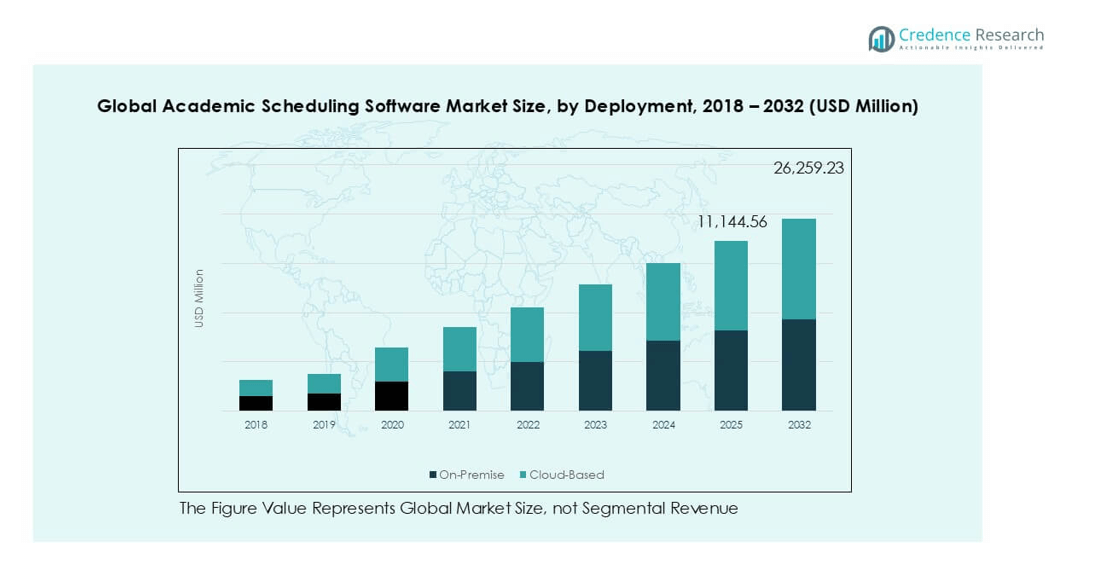

8.1. Visão Geral do Mercado de Software de Agendamento Acadêmico Por Segmento de Implantação

8.1.1. Participação de Receita do Mercado de Software de Agendamento Acadêmico Por Implantação

8.2. No Local

8.3. Baseado em Nuvem

CAPÍTULO N.º 9 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO – ANÁLISE POR SEGMENTO DE FUNCIONALIDADE

9.1. Visão Geral do Mercado de Software de Agendamento Acadêmico Por Segmento de Funcionalidade

9.1.1. Participação de Receita do Mercado de Software de Agendamento Acadêmico Por Funcionalidade

9.2. Agendamento de Cursos & Aulas

9.3. Agendamento de Exames & Avaliações

9.4. Alocação de Recursos & Salas

9.5. Gestão de Carga de Trabalho de Docentes & Funcionários

9.6. Outros

CAPÍTULO N.º 10 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO – ANÁLISE POR SEGMENTO DE USUÁRIO FINAL

10.1. Visão Geral do Mercado de Software de Agendamento Acadêmico Por Segmento de Usuário Final

10.1.1. Participação de Receita do Mercado de Software de Agendamento Acadêmico Por Usuário Final

10.2. Escolas K-12

10.3. Instituições de Ensino Superior

10.4. Centros Vocacionais/De Treinamento

CAPÍTULO N.º 11 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO – ANÁLISE REGIONAL

11.1. Visão Geral do Mercado de Software de Agendamento Acadêmico Por Segmento Regional

11.1.1. Participação de Receita do Mercado Global de Software de Agendamento Acadêmico Por Região

10.1.2. Regiões

11.1.3. Receita do Mercado Global de Software de Agendamento Acadêmico Por Região

11.1.4. Implantação

11.1.5. Receita do Mercado Global de Software de Agendamento Acadêmico Por Implantação

11.1.6. Funcionalidade

11.1.7. Receita do Mercado Global de Software de Agendamento Acadêmico Por Funcionalidade

11.1.8. Usuário Final

11.1.9. Receita do Mercado Global de Software de Agendamento Acadêmico Por Usuário Final

CAPÍTULO N.º 12 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO DA AMÉRICA DO NORTE – ANÁLISE POR PAÍS

12.1. Visão Geral do Mercado de Software de Agendamento Acadêmico da América do Norte Por Segmento de País

12.1.1. Participação de Receita do Mercado de Software de Agendamento Acadêmico da América do Norte Por Região

12.2. América do Norte

12.2.1. Receita do Mercado de Software de Agendamento Acadêmico da América do Norte Por País

12.2.2. Implantação

12.2.3. Receita do Mercado de Software de Agendamento Acadêmico da América do Norte Por Implantação

12.2.4. Funcionalidade

12.2.5. Receita do Mercado de Software de Agendamento Acadêmico da América do Norte Por Funcionalidade

12.2.6. Usuário Final

12.2.7. Receita do Mercado de Software de Agendamento Acadêmico da América do Norte Por Usuário Final

12.3. EUA

12.4. Canadá

12.5. México

CAPÍTULO N.º 13 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO DA EUROPA – ANÁLISE POR PAÍS

13.1. Visão Geral do Mercado de Software de Agendamento Acadêmico da Europa Por Segmento de País

13.1.1. Participação de Receita do Mercado de Software de Agendamento Acadêmico da Europa Por Região

13.2. Europa

13.2.1. Receita do Mercado de Software de Agendamento Acadêmico da Europa Por País

13.2.2. Implantação

13.2.3. Receita do Mercado de Software de Agendamento Acadêmico da Europa Por Implantação

13.2.4. Funcionalidade

13.2.5. Receita do Mercado de Software de Agendamento Acadêmico da Europa Por Funcionalidade

13.2.6. Usuário Final

13.2.7. Receita do Mercado de Software de Agendamento Acadêmico da Europa Por Usuário Final

13.3. Reino Unido

13.4. França

13.5. Alemanha

13.6. Itália

13.7. Espanha

13.8. Rússia

13.9. Restante da Europa

CAPÍTULO N.º 14 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO DA ÁSIA-PACÍFICO – ANÁLISE POR PAÍS

14.1. Visão Geral do Mercado de Software de Agendamento Acadêmico da Ásia-Pacífico Por Segmento de País

14.1.1. Participação de Receita do Mercado de Software de Agendamento Acadêmico da Ásia-Pacífico Por Região

14.2. Ásia-Pacífico

14.2.1. Receita do Mercado de Software de Agendamento Acadêmico da Ásia-Pacífico Por País

14.2.2. Implantação

14.2.3. Receita do Mercado de Software de Agendamento Acadêmico da Ásia-Pacífico Por Implantação

14.2.4. Funcionalidade

14.2.5. Receita do Mercado de Software de Agendamento Acadêmico da Ásia-Pacífico Por Funcionalidade

14.2.6. Usuário Final

14.2.7. Receita do Mercado de Software de Agendamento Acadêmico da Ásia-Pacífico Por Usuário Final

14.3. China

14.4. Japão

14.5. Coreia do Sul

14.6. Índia

14.7. Austrália

14.8. Sudeste Asiático

14.9. Restante da Ásia-Pacífico

CAPÍTULO N.º 15 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO DA AMÉRICA LATINA – ANÁLISE POR PAÍS

15.1. Visão Geral do Mercado de Software de Agendamento Acadêmico da América Latina Por Segmento de País

15.1.1. Participação de Receita do Mercado de Software de Agendamento Acadêmico da América Latina Por Região

15.2. América Latina

15.2.1. Receita do Mercado de Software de Agendamento Acadêmico da América Latina Por País

15.2.2. Implantação

15.2.3. Receita do Mercado de Software de Agendamento Acadêmico da América Latina Por Implantação

15.2.4. Funcionalidade

15.2.5. Receita do Mercado de Software de Agendamento Acadêmico da América Latina Por Funcionalidade

15.2.6. Usuário Final

15.2.7. Receita do Mercado de Software de Agendamento Acadêmico da América Latina Por Usuário Final

15.3. Brasil

15.4. Argentina

15.5. Restante da América Latina

CAPÍTULO N.º 16 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO DO ORIENTE MÉDIO – ANÁLISE POR PAÍS

16.1. Visão Geral do Mercado de Software de Agendamento Acadêmico do Oriente Médio Por Segmento de País

16.1.1. Participação de Receita do Mercado de Software de Agendamento Acadêmico do Oriente Médio Por Região

16.2. Oriente Médio

16.2.1. Receita do Mercado de Software de Agendamento Acadêmico do Oriente Médio Por País

16.2.2. Implantação

16.2.3. Receita do Mercado de Software de Agendamento Acadêmico do Oriente Médio Por Implantação

16.2.4. Funcionalidade

16.2.5. Receita do Mercado de Software de Agendamento Acadêmico do Oriente Médio Por Funcionalidade

16.2.6. Usuário Final

16.2.7. Receita do Mercado de Software de Agendamento Acadêmico do Oriente Médio Por Usuário Final

16.3. Países do GCC

16.4. Israel

16.5. Turquia

16.6. Restante do Oriente Médio

CAPÍTULO N.º 17 : MERCADO DE SOFTWARE DE AGENDAMENTO ACADÊMICO DA ÁFRICA – ANÁLISE POR PAÍS

17.1. Visão Geral do Mercado de Software de Agendamento Acadêmico da África Por Segmento de País

17.1.1. Participação de Receita do Mercado de Software de Agendamento Acadêmico da África Por Região

17.2. África

17.2.1. Receita do Mercado de Software de Agendamento Acadêmico da África Por País

17.2.2. Implantação

17.2.3. Receita do Mercado de Software de Agendamento Acadêmico da África Por Implantação

17.2.4. Funcionalidade

17.2.5. Receita do Mercado de Software de Agendamento Acadêmico da África Por Funcionalidade

17.2.6. Usuário Final

17.2.7. Receita do Mercado de Software de Agendamento Acadêmico da África Por Usuário Final

17.3. África do Sul

17.4. Egito

17.5. Restante da África

CAPÍTULO N.º 18 : PERFIS DE EMPRESAS

18.1. Ad Astra

18.1.1. Visão Geral da Empresa

18.1.2. Portfólio de Produtos

18.1.3. Visão Geral Financeira

18.1.4. Desenvolvimentos Recentes

18.1.5. Estratégia de Crescimento

18.1.6. Análise SWOT

18.2. Accruent

18.3. October Resolutions Ltd

18.4. Modern Campus USA Inc.

18.5. Coursedog Inc.

18.6. VirtoSoftware, Inc.

18.7. Civitas Learning Inc.

18.8. Arlo

18.9. Creatrix Campus

18.10. Outros Principais Jogadores