Visão Geral do Mercado de Superligas à Base de Ni:

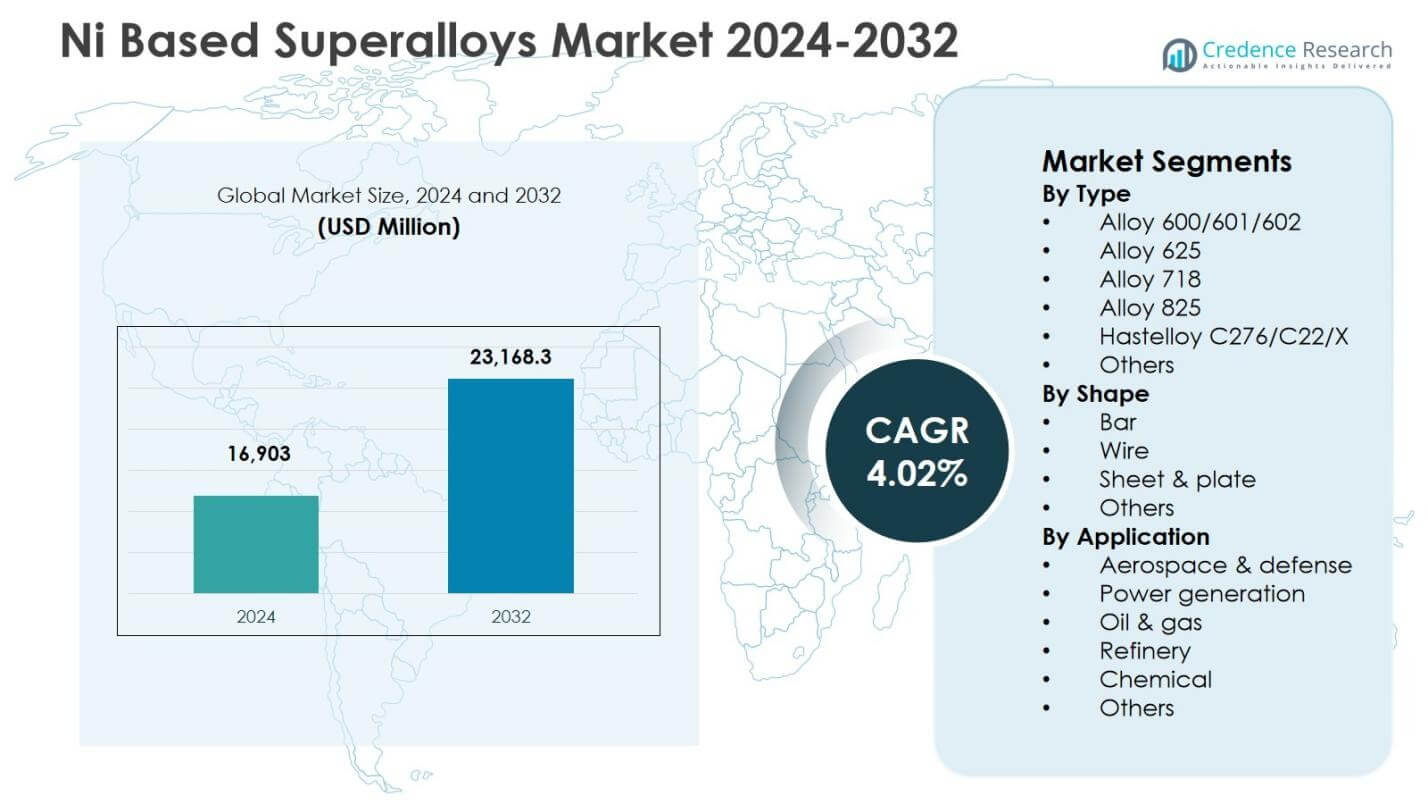

O tamanho do mercado de superligas à base de Ni foi avaliado em USD 16,903 milhões em 2024 e é previsto para atingir USD 23,168.3 milhões até 2032, com um CAGR de 4,02% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Superligas à Base de Ni 2024 |

USD 16,903 milhões |

| Mercado de Superligas à Base de Ni, CAGR |

4,02% |

| Tamanho do Mercado de Superligas à Base de Ni 2032 |

USD 23,168.3 milhões |

Insights do Mercado de Superligas à Base de Ni

- O mercado é impulsionado pela crescente demanda da fabricação de motores aeroespaciais e de defesa, atualizações de eficiência de turbinas e uso expandido de materiais resistentes a altas temperaturas e corrosão nas indústrias de processamento de petróleo, gás e produtos químicos.

- Tendências chave do mercado incluem a crescente adoção de manufatura aditiva para componentes complexos de superligas, avanços tecnológicos em ligas de alto desempenho e crescentes investimentos em sistemas de propulsão de próxima geração e turbinas preparadas para hidrogênio.

- Os principais players fortalecem a presença no mercado por meio da inovação de materiais, parcerias estratégicas de fornecimento e iniciativas de expansão de capacidade, enquanto a dominância da Liga 718 com 34,2% de participação em 2024 reflete seu uso generalizado em aplicações de turbinas e estruturas aeroespaciais.

- O crescimento regional é liderado pela América do Norte com 32,6% de participação em 2024, seguida pela Europa com 27,4% e Ásia-Pacífico com 28,9%, apoiado por forte produção aeroespacial, expansão da manufatura industrial e projetos de geração de energia.

Análise de Segmentação do Mercado de Superligas à Base de Ni:

Por Tipo

O mercado de superligas à base de Ni por tipo é liderado pela Liga 718, que representou 34,2% de participação em 2024, impulsionada por sua superior resistência ao creep, soldabilidade e desempenho em altas temperaturas, tornando-a o material preferido para discos de turbina, componentes de compressores e fixadores aeroespaciais. A demanda é ainda apoiada por seu uso generalizado na manufatura aditiva e em turbinas a gás industriais. A Liga 625 e Hastelloy C276/C22/X ganharam tração em ambientes intensivos em corrosão, enquanto a Liga 600/601/602 e Liga 825 permaneceram relevantes em aplicações de refinaria e processamento químico à medida que as indústrias usuárias finais expandiram a capacidade.

- Por exemplo, a Carpenter Technology e outros fornecedores aeroespaciais especificam a Liga 718 para discos de turbina, carcaças de compressores e fixadores críticos em motores a jato modernos porque a liga mantém força e ductilidade em temperaturas elevadas enquanto oferece soldabilidade confiável.

Por Forma

Em termos de forma, Chapas & Placas emergiram como o subsegmento dominante com 41,7% de participação em 2024, devido ao seu uso extensivo em carcaças de turbinas, escudos térmicos, revestimentos de combustores e componentes estruturais nos setores aeroespacial, de geração de energia e petroquímico. O segmento se beneficia de crescentes investimentos em atualizações de eficiência de turbinas e fabricação de grande formato. Barras e fios juntos contribuíram com uma participação significativa devido à sua aplicação em fixadores, eixos e componentes de válvulas, enquanto outras formas especiais ganharam adoção em componentes de engenharia de precisão em sistemas industriais de nicho.

- Por exemplo, placas de Inconel 718 da Special Metals são empregadas na indústria aeroespacial para discos de turbina, lâminas e câmaras de combustão, aproveitando a resistência a altas temperaturas de até 700°C e resistência à corrosão.

Por Aplicação:

Por aplicação, Aeroespacial & Defesa permaneceu como o subsegmento líder com 46,5% de participação em 2024, apoiado pelo aumento da produção de aeronaves, modernização de motores a jato e programas de aquisição de frotas de defesa que demandam ligas de alta resistência e resistência à oxidação para turbinas e sistemas de exaustão. O crescimento é reforçado por metas rigorosas de eficiência de combustível e redução de emissões que aceleram a adoção de superligas de alta temperatura. A geração de energia manteve uma participação notável impulsionada por expansões de turbinas a gás, enquanto as indústrias de petróleo & gás, refinaria e química sustentaram a demanda por graus resistentes à corrosão usados em processamento de alta pressão, manuseio de gás ácido e infraestrutura crítica de plantas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principais Motores de Crescimento

Expansão da Fabricação Aeroespacial e de Defesa

O Mercado de Superligas à Base de Níquel registra forte crescimento devido à aceleração da produção de aeronaves, modernização de motores a jato e crescentes investimentos em programas de aviação de defesa. Os fabricantes utilizam cada vez mais ligas resistentes a altas temperaturas e fadiga para lâminas de turbina, revestimentos de combustores e componentes estruturais de motores para melhorar a durabilidade e a eficiência de combustível. Regulamentações de emissões mais rigorosas e a mudança para plataformas de propulsão leves fortalecem ainda mais a demanda. A substituição de frotas envelhecidas, maior atividade de MRO e o desenvolvimento de tecnologias de propulsão de próxima geração continuam a aumentar o consumo de Alloy 718 e graus relacionados em cadeias de suprimentos aeroespaciais globais, reforçando a expansão de mercado a longo prazo.

- Por exemplo, a GE Aircraft Engines utiliza extensivamente a liga 718 em peças rotativas críticas, aerofólios, discos de turbina e estruturas de suporte em seus motores a jato. A liga 718 fundida por investimento permite estruturas complexas como a estrutura traseira da turbina GE90, aproveitando sua soldabilidade para uma fabricação econômica.

Aumento da Adoção em Geração de Energia e Turbinas a Gás Industriais

O crescente uso de turbinas a gás de alta eficiência impulsiona significativamente o uso de superligas à base de níquel em aplicações de geração de energia. Essas ligas permitem que as turbinas operem em temperaturas de combustão elevadas, mantendo a integridade estrutural, resultando em maior eficiência térmica, vida útil prolongada e redução das necessidades de manutenção. A transição para plantas de ciclo combinado, instalações de energia distribuída e projetos de cogeração impulsiona ainda mais a demanda por materiais. A reforma de frotas de turbinas envelhecidas e o aumento do investimento em programas de manutenção centrados na confiabilidade fortalecem a adoção. A resistência superior à oxidação, corrosão e ciclos térmicos posiciona essas ligas como materiais essenciais nos ecossistemas avançados de fabricação de turbinas em todo o mundo.

- Por exemplo, a Mitsubishi Power utiliza materiais semelhantes em suas turbinas a gás da série JAC, que acumularam mais de 100.000 horas de operação em uso comercial para manter a resistência à oxidação e corrosão sob condições de alto estresse térmico.

Crescente Uso em Petróleo, Gás, Refinaria e Processamento Químico

O mercado de superligas à base de níquel se beneficia do aumento do uso em instalações de petróleo e gás, refinaria e processamento químico devido à excepcional resistência à corrosão e à força de ruptura sob estresse. Essas ligas garantem operação segura em ambientes de alta pressão, gás ácido e alta temperatura em reatores, válvulas, tubulações e sistemas de trocadores de calor. O crescimento na perfuração em águas profundas, cadeias de valor de GNL, processamento de hidrogênio e expansões de plantas petroquímicas acelera a demanda. Iniciativas de extensão da vida útil dos ativos e programas de otimização de confiabilidade incentivam o uso de superligas de alta qualidade para minimizar os riscos de falha de equipamentos e o tempo de inatividade de manutenção, impulsionando o consumo sustentado em aplicações críticas de infraestrutura industrial.

Tendências e Oportunidades Principais

Integração da Manufatura Aditiva na Produção de Componentes de Superliga

A manufatura aditiva representa um grande avanço no mercado de superligas à base de níquel, permitindo a produção de componentes complexos e leves com geometrias refinadas e redução de desperdício de material. Tecnologias como fusão a laser em leito de pó e deposição de energia dirigida expandem a aplicabilidade da liga 718, liga 625 e outros graus em peças de turbinas, aeroespaciais e industriais de alto desempenho. Essa tendência apoia a prototipagem rápida, flexibilidade de design e capacidades de produção descentralizadas, fortalecendo a resiliência da cadeia de suprimentos e reduzindo os prazos de entrega. A colaboração entre fabricantes de ligas, desenvolvedores de sistemas de impressão 3D e OEMs cria novas oportunidades para otimização de desempenho, fabricação econômica e inovação acelerada de produtos.

- Por exemplo, InssTek e GOD Tech aplicaram deposição de energia direcionada com Inconel 625 para reparar uma lâmina de turbina de usina (base CMSX-4) e uma pá (base MAR-M247).

Mudança para Sistemas de Energia e Propulsão de Alta Eficiência e Baixas Emissões

A transição global em direção a tecnologias energeticamente eficientes e de baixas emissões gera oportunidades significativas para superligas à base de Ni em plataformas avançadas de turbinas e propulsão. A crescente adoção de turbinas prontas para hidrogênio, motores aeroespaciais de ultra-alta temperatura e sistemas de processamento industrial de próxima geração aumenta a demanda por ligas capazes de operar sob calor extremo e estresse oxidativo. Avanços na química das ligas, revestimentos protetores e processos de fabricação melhoram ainda mais a confiabilidade do desempenho e a durabilidade dos componentes. À medida que as indústrias investem em infraestrutura de energia sustentável e sistemas de propulsão mais limpos, as superligas à base de Ni desempenham um papel fundamental no apoio ao progresso tecnológico e aos objetivos de descarbonização a longo prazo.

- Por exemplo, a turbina a gás SGT-800 da Siemens Energy, pronta para hidrogênio e capaz de operar com até 75% de hidrogênio na mistura de combustível, depende de superligas avançadas à base de Ni para manter a integridade estrutural em altas temperaturas de combustão.

Desafios Principais

Altos Custos de Materiais e Fabricação

Um grande desafio no mercado de superligas à base de Ni é o alto custo associado aos elementos de liga, tecnologias de processamento de precisão e operações especializadas de tratamento térmico e forjamento. Composições complexas, dependência de metais estratégicos e padrões rigorosos de qualidade mecânica aumentam significativamente as despesas de produção e usinagem. Essas pressões de custo limitam a adoção em aplicações sensíveis ao preço e em mercados emergentes, enquanto as flutuações nos preços das matérias-primas aumentam a incerteza na aquisição. Os fabricantes devem se concentrar na eficiência da reciclagem, no processamento próximo ao formato final e na otimização de processos para melhorar a competitividade de custos e expandir a escalabilidade comercial das soluções avançadas de superligas.

Restrições da Cadeia de Suprimentos e Riscos de Disponibilidade de Matérias-Primas

O mercado enfrenta desafios contínuos relacionados à fragilidade da cadeia de suprimentos, disponibilidade limitada de insumos críticos de liga e dependência de regiões de mineração e refino geograficamente concentradas. Disrupções geopolíticas, restrições comerciais e atrasos logísticos aumentam os prazos de entrega e afetam a confiabilidade das entregas para fabricantes aeroespaciais, de energia e industriais. Requisitos de certificação e produção em lotes especializados complicam ainda mais a expansão da capacidade e o planejamento de inventário. Esses fatores podem interromper a disponibilidade de componentes e o agendamento de produção em indústrias críticas. Fortalecer a diversificação de fornecedores, parcerias estratégicas de fornecimento e estruturas de segurança de materiais a longo prazo continua essencial para garantir a continuidade estável do suprimento no mercado de superligas à base de Ni.

Análise Regional

América do Norte

A América do Norte manteve uma posição de liderança no Mercado de Superligas à Base de Níquel com 32,6% de participação em 2024, impulsionada pela forte fabricação de motores aeroespaciais, iniciativas de modernização de defesa e programas avançados de produção de turbinas nos EUA e no Canadá. A região se beneficia de uma cadeia de suprimentos bem estabelecida, altos investimentos em manufatura aditiva e fortes atividades de P&D que apoiam a inovação em ligas e o aprimoramento de desempenho. O crescimento em turbinas a gás industriais, atualizações de refinarias e atividades de manutenção, reparo e revisão (MRO) fortalecem ainda mais a demanda. A expansão em propulsão espacial e plataformas de motores a jato de próxima geração reforça a importância estratégica dos materiais à base de níquel de alta temperatura em indústrias críticas.

Europa

A Europa representou 27,4% de participação em 2024, apoiada pela presença de grandes OEMs aeroespaciais, fabricantes de turbinas e indústrias de processamento químico na Alemanha, França, Reino Unido e Itália. A região enfatiza tecnologias de propulsão eficientes em termos de combustível, metas de redução de emissões e avanços em engenharia de materiais, o que aumenta a adoção de superligas de níquel de alto desempenho. A forte demanda por turbinas a gás industriais, operações de refinaria e aplicações de engenharia especializada também contribui para a expansão do mercado. Investimentos em infraestrutura de energia pronta para hidrogênio e desenvolvimento de tecnologia de aviação sustentável estimulam ainda mais o consumo. Programas colaborativos de pesquisa industrial e forte expertise metalúrgica melhoram a posição competitiva da Europa na produção e aplicação de superligas de alto valor.

Ásia-Pacífico

A Ásia-Pacífico emergiu como o mercado regional de crescimento mais rápido com 28,9% de participação em 2024, impulsionada pela rápida expansão na fabricação aeroespacial, capacidade de geração de energia e infraestrutura petroquímica e de refino na China, Índia, Japão e Coreia do Sul. A crescente aquisição de frotas de aeronaves, a localização da fabricação de componentes de motores e os fortes investimentos em projetos de turbinas a gás industriais aumentam significativamente a demanda. A região também se beneficia de atividades de processamento químico em larga escala e desenvolvimento de GNL que requerem ligas resistentes à corrosão e de alta temperatura. Programas de industrialização apoiados pelo governo, parcerias de transferência de tecnologia e adições de capacidade na produção de ligas especiais fortalecem o papel da Ásia-Pacífico como um importante centro de fabricação e consumo.

América Latina

A América Latina representou 6,1% de participação em 2024, apoiada por crescentes investimentos na produção de petróleo e gás, atualizações de refinarias e infraestrutura de energia industrial no Brasil, México e Argentina. A crescente adoção de superligas à base de níquel em equipamentos de processamento de alta temperatura, sistemas de turbinas a gás e operações de perfuração offshore impulsiona a demanda do mercado. O crescimento na montagem de componentes aeroespaciais e instalações de manutenção contribui ainda mais para o consumo. Expansões petroquímicas em andamento, iniciativas de modernização de plantas focadas em confiabilidade e o desenvolvimento de projetos de GNL e exploração em águas profundas reforçam a necessidade de ligas resistentes à corrosão e ao calor, fortalecendo a participação de longo prazo da região na cadeia de valor global de superligas.

Oriente Médio & África

O Oriente Médio & África representou 5,0% de participação em 2024, impulsionado pela forte demanda de processamento de petróleo e gás, plantas petroquímicas e projetos de geração de energia na Arábia Saudita, Emirados Árabes Unidos, Catar e África do Sul. Altas temperaturas operacionais, ambientes de gás ácido e condições de processamento severas aceleram o uso de superligas à base de Ni em turbinas, reatores, válvulas e sistemas de dutos. Expansões contínuas de refinarias, investimentos em gás para produtos químicos e programas de diversificação industrial apoiam o crescimento do mercado. O aumento da adoção de tecnologias avançadas de turbinas e iniciativas de aprimoramento de confiabilidade em infraestrutura energética crítica fortalecem ainda mais a demanda da região por materiais de superliga de alto desempenho e qualidade premium.

Segmentações do Mercado de Superligas à Base de Ni:

Por Tipo

- Liga 600/601/602

- Liga 625

- Liga 718

- Liga 825

- Hastelloy C276/C22/X

- Outros

Por Forma

- Barra

- Fio

- Chapa & placa

- Outros

Por Aplicação

- Aeroespacial & defesa

- Geração de energia

- Petróleo & gás

- Refinaria

- Química

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo no Mercado de Superligas à Base de Ni é caracterizado pela presença de líderes como General Electric Company, Pratt & Whitney, Rolls-Royce plc, Safran, ATI, Haynes International, Aubert & Duval, e United Technologies Corporation. Essas empresas focam no desenvolvimento de ligas avançadas, tecnologias de fabricação de precisão e parcerias de fornecimento de longo prazo com OEMs aeroespaciais, de geração de energia e industriais. O mercado permanece altamente orientado para a inovação, com investimentos estratégicos em manufatura aditiva, otimização de desempenho em alta temperatura e formulações de ligas resistentes à corrosão para apoiar plataformas de turbinas e propulsão de próxima geração. Os participantes fortalecem a competitividade por meio de integração vertical, expansões de capacidade e colaborações com instituições de pesquisa para aprimoramento metalúrgico. Além disso, os fornecedores enfatizam a certificação de qualidade, garantia de confiabilidade e suporte de serviço ao longo do ciclo de vida para atender aos rigorosos padrões de desempenho da indústria. A crescente diversificação de aplicações em refinarias, processamento químico e infraestrutura energética incentiva ainda mais a expansão do portfólio de produtos e estratégias de engenharia de materiais centradas no cliente em mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Pratt & Whitney (EUA)

- Aubert & Duval (França)

- Boeing (EUA)

- Safran (França)

- ATI (EUA)

- Rolls-Royce plc (Reino Unido)

- Global Atomic Corp. (EUA)

- Haynes International (EUA)

- United Technologies Corporation (EUA)

- General Electric Company (EUA)

Desenvolvimentos Recentes

- Em abril de 2025, a QuesTek Innovations LLC desenvolveu e introduziu uma nova superliga à base de níquel para manufatura aditiva, adaptada para ambientes aeroespaciais extremos, em colaboração com a Stoke Space.

- Em fevereiro de 2025, a MIDHANI lançou três novos materiais aeroespaciais, incluindo tarugos de liga de níquel de alta temperatura, barras forjadas de Alloy S152 e placas de Superni 41, essenciais para motores a jato, aeronaves e tecnologias espaciais.

- Em agosto de 2025, a EverMetal Holdings concluiu a aquisição da CAI Custom Alloys LLC, aumentando a capacidade de processamento de sucata de superligas à base de níquel e fortalecendo as capacidades da cadeia de suprimentos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Forma, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado testemunhará um crescimento sustentado da demanda à medida que a produção de motores aeroespaciais e as iniciativas de modernização de frotas continuem em todo o mundo.

- Os fabricantes adotarão cada vez mais químicas de ligas avançadas para melhorar a resistência a altas temperaturas, a resistência à corrosão e o desempenho contra fadiga.

- A manufatura aditiva desempenhará um papel maior na produção de componentes complexos de superligas com maior eficiência e redução de desperdício de material.

- As aplicações de geração de energia se expandirão à medida que turbinas a gás de alta eficiência e sistemas preparados para hidrogênio ganhem implantação mais ampla.

- As indústrias de petróleo, gás e petroquímica aumentarão o uso de superligas premium para ambientes operacionais críticos de alta pressão e confiabilidade.

- A reciclagem de materiais, a recuperação de sucata e as práticas de economia circular se fortalecerão para enfrentar pressões de custo e sustentabilidade de fornecimento.

- As parcerias na cadeia de suprimentos entre produtores de ligas, OEMs e instituições de pesquisa se intensificarão para acelerar ciclos de inovação e qualificação.

- As economias emergentes expandirão a capacidade de fabricação local e as capacidades de metalurgia especializada para reduzir a dependência de importação.

- O foco regulatório na eficiência energética e na redução de emissões reforçará os investimentos em tecnologias avançadas de turbinas e propulsão.

- A pesquisa e desenvolvimento contínuos em revestimentos, técnicas de processamento e controle de microestrutura impulsionarão melhorias de desempenho e competitividade a longo prazo no mercado.