Visão Geral do Mercado

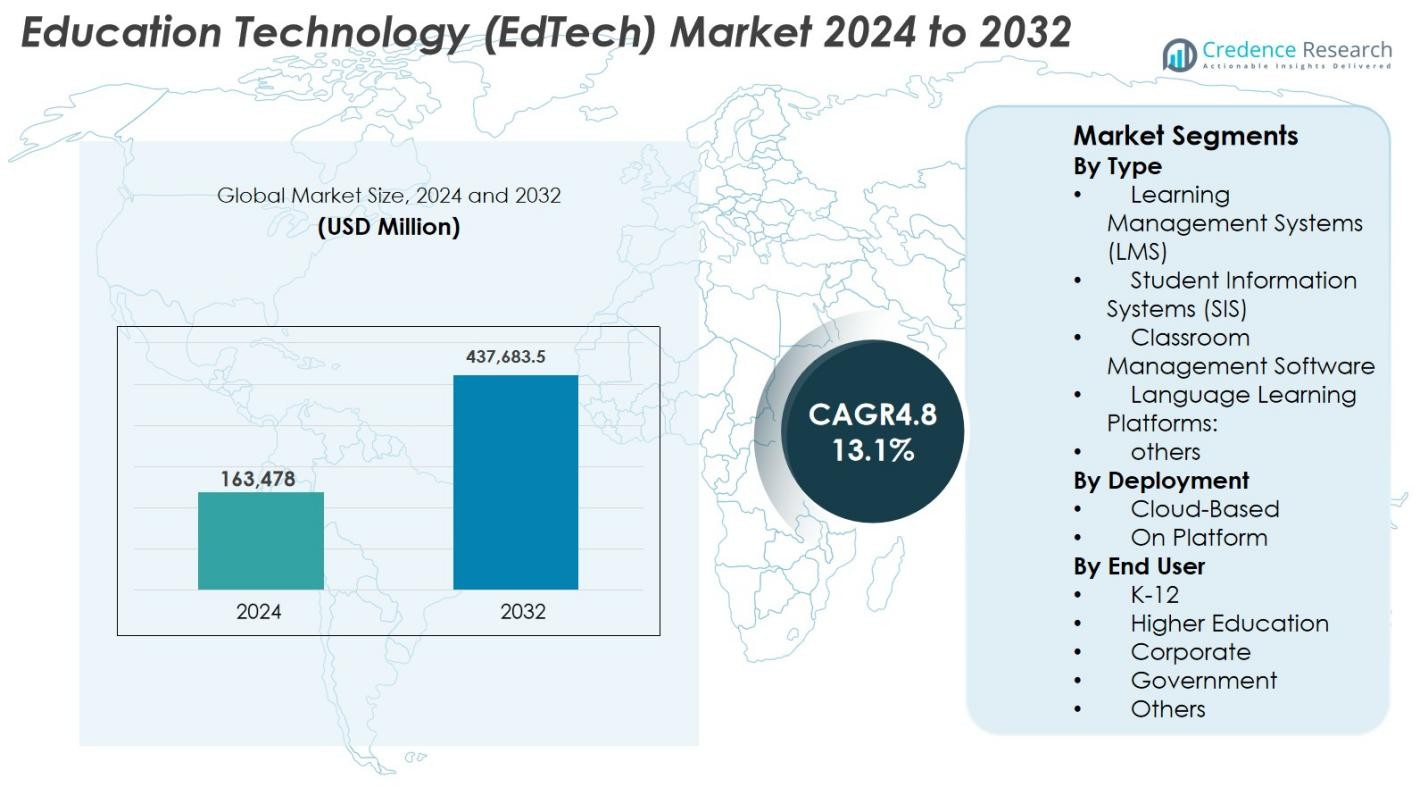

O tamanho do mercado de Tecnologia Educacional (EdTech) foi avaliado em USD 163.478 milhões em 2024 e prevê-se que atinja USD 437.683,5 milhões até 2032, com um CAGR de 13,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tecnologia Educacional (EdTech) 2024 |

USD 163.478 milhões |

| Mercado de Tecnologia Educacional (EdTech), CAGR |

13,1% |

| Tamanho do Mercado de Tecnologia Educacional (EdTech) 2032 |

USD 437.683,5 milhões |

O mercado de Tecnologia Educacional (EdTech) é moldado por grandes players como Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle, Canvas by Instructure e Edmodo, cada um contribuindo para avanços no aprendizado digital por meio de plataformas impulsionadas por IA, conteúdo interativo e sistemas escaláveis baseados em nuvem. Essas empresas expandem seu alcance por meio de parcerias com universidades, empresas e órgãos governamentais, fortalecendo sua presença global. A América do Norte lidera o mercado com uma participação de 38,2% em 2024, apoiada por uma forte infraestrutura digital e alta adoção institucional, seguida pela Europa com 27,6% e Ásia-Pacífico com 24,1%, refletindo rápida digitalização e crescente demanda por educação online acessível.

Insights do Mercado

- O mercado de Tecnologia Educacional (EdTech) atingiu USD 163.478 milhões em 2024 e crescerá a um CAGR de 13,1% para atingir USD 437.683,5 milhões até 2032.

- A expansão do mercado é impulsionada pela crescente adoção de aprendizado digital em K–12, ensino superior e treinamento corporativo, juntamente com o aumento do investimento em ecossistemas de aprendizado habilitados para IA e baseados em nuvem.

- Tendências principais incluem a adoção de ferramentas de aprendizado AR/VR, sistemas de aprendizado adaptativo, tutoria impulsionada por IA e plataformas mobile-first, proporcionando experiências educacionais mais personalizadas e imersivas.

- Grandes players como Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle e Canvas by Instructure fortalecem a presença global por meio de inovação tecnológica e parcerias estratégicas.

- A América do Norte lidera com 38,2% de participação, seguida pela Europa com 27,6% e Ásia-Pacífico com 24,1%; os Sistemas de Gestão de Aprendizado (LMS) dominam o segmento de tipo com 38,4% de participação, impulsionados por forte implantação institucional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Tipo

O mercado de Tecnologia Educacional (EdTech) por tipo é liderado por Sistemas de Gestão de Aprendizagem (LMS), representando 38,4% de participação em 2024, impulsionado pela ampla adoção para entrega de cursos, integração de avaliações e administração centralizada de aprendizagem. As plataformas LMS suportam aprendizagem adaptativa, análises e gestão de currículos digitais em larga escala, alimentando a demanda institucional. Sistemas de Informação Estudantil (SIS) e plataformas de aprendizado de idiomas também estão se expandindo à medida que as instituições priorizam a automação de fluxo de trabalho e o aprendizado multilíngue. O software de gerenciamento de salas de aula cresce de forma constante com o aumento das salas de aula digitais, enquanto outras ferramentas de nicho ganham força através de modelos de aprendizado personalizado e ecossistemas de tutoria baseados em IA.

- Por exemplo, o Canvas tornou-se o principal LMS no ensino superior da América do Norte, detendo uma participação de mercado de aproximadamente 43%. As três maiores plataformas seguintes, Moodle, Brightspace (D2L) e Blackboard (Anthology), controlam cada uma entre 12% e 16%, refletindo a forte adoção por parte dos professores para um design de curso consistente e ensino orientado por análises.

Por Implantação

A implantação baseada em nuvem dominou o mercado de Tecnologia Educacional (EdTech) com 64,7% de participação em 2024, apoiada por infraestrutura escalável, custos iniciais mais baixos e rápida integração em instituições educacionais e empresas. Os modelos em nuvem permitem atualizações contínuas, acessibilidade remota e integração com análises impulsionadas por IA, aumentando a eficiência operacional. A implantação na plataforma (on-premise) mantém relevância para instituições que necessitam de maior controle de dados, hospedagem interna ou estruturas de conformidade personalizadas. No entanto, a adoção da nuvem continua acelerando devido ao aumento dos formatos de aprendizado híbrido, entrega de aprendizado amigável para dispositivos móveis e aumento do investimento em transformação digital em todo o ecossistema educacional.

- Por exemplo, a Instructure expandiu seu Canvas LMS nativo em nuvem com análises de cursos aprimoradas por IA e ferramentas de feedback automatizadas em 2024, permitindo que as instituições ampliem o aprendizado remoto com mínimo esforço de TI.

Por Usuário Final

O segmento K-12 emergiu como o dominante com 42,6% de participação em 2024, apoiado pela aceleração da adoção de salas de aula digitais, conteúdo de aprendizado interativo, ferramentas de gamificação e programas de alfabetização digital financiados pelo governo. O segmento de ensino superior segue à medida que as universidades expandem plataformas de aprendizado remoto, laboratórios virtuais e sistemas de avaliação habilitados por IA. Usuários corporativos mostram forte crescimento impulsionado por requalificação contínua, módulos de microaprendizado e tecnologias de desenvolvimento da força de trabalho. Agências governamentais implantam cada vez mais soluções EdTech para treinamento em larga escala, programas de governança digital e plataformas de habilidades do setor público. Outros, incluindo institutos vocacionais, contribuem de forma constante através da demanda flexível por certificação digital.

Principais Motores de Crescimento

Aumento da Adoção de Aprendizagem Digital no Ensino Fundamental e Superior

A transição acelerada para ambientes de aprendizagem digital impulsiona significativamente o mercado de EdTech, especialmente nos ecossistemas do ensino fundamental e superior. Escolas e universidades estão cada vez mais integrando plataformas de e-learning, salas de aula virtuais, software de aprendizagem adaptativa e bibliotecas de conteúdo digital para melhorar o engajamento e os resultados de aprendizagem. Iniciativas governamentais que promovem a alfabetização digital, programas nacionais de digitalização da educação e financiamento em larga escala para infraestrutura de TIC apoiam ainda mais a adoção. Modelos de aprendizagem híbrida e combinada ganharam permanência após a pandemia, incentivando as instituições a continuarem investindo em ferramentas de EdTech escaláveis e baseadas em nuvem. A mudança para a educação baseada em competências, o uso crescente de gamificação e a demanda por aprendizagem personalizada também impulsionam o crescimento. O aumento das matrículas em programas de graduação online, microcredenciais e plataformas de tutoria virtual fortalece a expansão do mercado, estabelecendo a aprendizagem digital como um motor de crescimento central a longo prazo.

- Por exemplo, a iniciativa PM eVidya da Índia unifica plataformas digitais como a DIKSHA, que já entregou mais de 501 crore de sessões de aprendizagem e 5.879 crore de minutos de aprendizagem através de livros didáticos com QR code e conteúdo eletrônico.

Expansão da Demanda por Desenvolvimento de Habilidades, Treinamento Corporativo e Aprendizagem ao Longo da Vida

A rápida evolução das habilidades da força de trabalho global e o crescente déficit de habilidades digitais são os principais motores que aceleram a adoção de EdTech no setor corporativo. As empresas estão investindo cada vez mais em plataformas de treinamento digital, sistemas de gestão de aprendizagem, avaliações baseadas em IA e módulos de microaprendizagem para aprimorar as habilidades dos funcionários em áreas como ciência de dados, cibersegurança, alfabetização em IA, comunicação e liderança. O aumento do trabalho remoto amplificou a necessidade de ferramentas de treinamento flexíveis, acessíveis e compatíveis com dispositivos móveis. O e-learning corporativo oferece economias de custo mensuráveis, entrega de conteúdo padronizado e caminhos de aprendizagem personalizados que aumentam a produtividade e a retenção. A expansão de bootcamps digitais, programas de certificação profissional e plataformas de treinamento alinhadas à indústria fortalece o papel da EdTech na transformação da força de trabalho. A cultura de aprendizagem ao longo da vida impulsionada por mudanças de carreira e requalificação contínua garante uma demanda sustentada por soluções de EdTech focadas em empresas.

- Por exemplo, Pluralsight Focado em treinamento de habilidades tecnológicas e criativas, o Pluralsight oferece um catálogo de cursos técnicos adequados para TI, desenvolvimento de software, nuvem e cibersegurança; historicamente, tem atendido um grande número de clientes empresariais e corporativos, incluindo muitos na Fortune 500.

Integração de Tecnologias de IA, Análise e Personalização

A integração de inteligência artificial, aprendizado de máquina e análise nos ecossistemas educacionais modernos está acelerando a expansão do mercado de EdTech. Ferramentas impulsionadas por IA melhoram os resultados de aprendizagem através da entrega de conteúdo adaptativo, insights preditivos, avaliação automatizada e sistemas de tutoria inteligente que personalizam a instrução para cada aluno. Educadores usam painéis em tempo real para monitorar o engajamento dos alunos, identificar lacunas de aprendizagem e implementar estratégias de ensino diferenciadas. A análise apoia as instituições na melhoria da retenção, otimização das estruturas curriculares e aumento da eficácia dos programas. O processamento de linguagem natural impulsiona assistentes de aprendizagem conversacional e plataformas de idiomas, enquanto a automação simplifica sistemas de informação estudantil e tarefas administrativas. À medida que as capacidades de IA avançam, a EdTech torna-se cada vez mais dinâmica, responsiva e orientada por dados, fortalecendo sua adoção a longo prazo.

Tendências e Oportunidades Principais

Crescente Adoção de Tecnologias Imersivas: AR, VR e Aprendizado no Metaverso

Tecnologias imersivas, como realidade aumentada (AR), realidade virtual (VR) e espaços de aprendizado impulsionados pelo metaverso, apresentam oportunidades significativas no mercado de EdTech. AR e VR permitem o aprendizado experiencial ao simular ambientes complexos, melhorando a educação em STEM e oferecendo laboratórios virtuais para o desenvolvimento de habilidades práticas em áreas como medicina, engenharia e ofícios especializados. Plataformas baseadas no metaverso introduzem salas de aula digitais colaborativas, ambientes de aprendizado gamificados e interações entre pares lideradas por avatares que impulsionam o engajamento. As instituições estão cada vez mais testando ferramentas de XR para estágios virtuais, treinamento remoto e visualização interativa de assuntos. A queda nos custos de hardware, a expansão das bibliotecas de conteúdo de XR e parcerias mais fortes entre indústria e academia criam um potencial comercial robusto para inovações de aprendizado imersivo.

- Por exemplo, o HoloLens 2 da Microsoft continua a ser adotado por universidades e escolas de medicina para aprendizado de anatomia em realidade mista, permitindo que os alunos interajam com modelos de órgãos em 3D e realizem procedimentos virtuais.

Crescimento de Tutoria por IA, Avaliações Automatizadas e Modelos de Aprendizado Baseados em Dados

Sistemas de tutoria alimentados por IA, ferramentas de avaliação automatizadas e estruturas de aprendizado centradas em dados estão remodelando o cenário de EdTech. Plataformas de tutoria inteligentes imitam o coaching personalizado ao fornecer feedback em tempo real, progressão adaptativa de dificuldade e remediação direcionada. Avaliações automatizadas reduzem a carga de trabalho dos professores por meio de correção instantânea, análises e mapeamento de desempenho. Análises preditivas ajudam instituições a identificar alunos em risco cedo e melhorar os resultados de aprendizado. A personalização impulsionada por IA atende a diferentes velocidades e estilos de aprendizado, aumentando o engajamento e a retenção. Esses avanços criam fortes oportunidades para provedores de EdTech integrarem motores de IA generativa, sistemas de recomendação e processamento de linguagem natural em plataformas de aprendizado de próxima geração.

- Por exemplo, a Khan Academy expandiu seu tutor de IA Khanmigo, que oferece orientação passo a passo para problemas, questionamento no estilo socrático e suporte de aprendizado personalizado em disciplinas como matemática, ciências e escrita.

Desafios Principais

Divisão Digital, Lacunas de Infraestrutura e Acesso Desigual à Tecnologia

Apesar do rápido progresso tecnológico, o mercado de EdTech enfrenta desafios notáveis devido a divisões digitais persistentes entre regiões e grupos socioeconômicos. Conectividade de banda larga inadequada, disponibilidade limitada de dispositivos e infraestrutura de TIC insuficiente restringem a adoção do aprendizado digital, particularmente em comunidades rurais e carentes. Restrições orçamentárias dentro de escolas e instituições dificultam a implementação em larga escala de soluções avançadas de EdTech. Estudantes sem acesso consistente a ferramentas digitais enfrentam disparidades de aprendizado, apesar da adoção mais ampla de modelos de educação online. Limitações no treinamento de professores e sistemas institucionais desatualizados também retardam a transformação digital. Abordar essas lacunas é essencial para alcançar resultados de aprendizado equitativos e garantir o crescimento inclusivo de EdTech.

Privacidade de Dados, Riscos de Cibersegurança e Questões de Conformidade Regulamentar

A digitalização generalizada da educação introduz riscos elevados relacionados à privacidade de dados, cibersegurança e conformidade. As plataformas EdTech lidam com dados sensíveis de estudantes e instituições, tornando-se alvos potenciais para ameaças cibernéticas e violações de privacidade. Garantir a adesão a regulamentos como GDPR, FERPA e leis regionais de proteção de dados adiciona complexidade para provedores e instituições. Controles de segurança fracos podem levar a acessos não autorizados, perda de dados ou consequências legais, minando a confiança nos ecossistemas de aprendizagem digital. Preocupações em torno da transparência da IA, equidade algorítmica e uso responsável de dados complicam ainda mais a adoção. Fortalecer estruturas de cibersegurança, sistemas de monitoramento e governança ética continua sendo crucial para sustentar a confiança do mercado.

Análise Regional

América do Norte

A América do Norte dominou o Mercado de Tecnologia Educacional (EdTech) com uma participação de 38,2% em 2024, apoiada por uma forte infraestrutura digital, alta adoção de sistemas de gestão de aprendizagem e investimentos contínuos em soluções de aprendizagem impulsionadas por IA. Os EUA lideram a demanda devido ao uso extensivo de modelos de aprendizagem digital em K–12, ensino superior e setores corporativos. A região se beneficia de iniciativas digitais financiadas pelo governo, ampla aceitação do aprendizado híbrido e rápida expansão de programas de graduação e certificação online. A crescente integração de AR, VR e ferramentas de tutoria personalizadas por IA reforça ainda mais a posição da América do Norte como o principal mercado de EdTech.

Europa

A Europa representou uma participação de 27,6% em 2024, impulsionada pela forte adoção da educação híbrida, expansão das salas de aula digitais e iniciativas regulatórias de apoio que promovem ecossistemas de aprendizagem seguros baseados em dados. Países como o Reino Unido, Alemanha e França lideram na implementação de EdTech, enfatizando plataformas de aprendizagem baseadas em nuvem, salas de aula virtuais e programas de treinamento de professores. A região se beneficia da crescente demanda por tecnologias de aprendizagem de idiomas, educação digital para adultos e ferramentas de requalificação corporativa. Normas de conformidade rigorosas incentivam ofertas de EdTech seguras, aumentando a confiança dos usuários. Investimentos contínuos em ferramentas de aprendizagem habilitadas por IA e estruturas de educação digital transfronteiriça apoiam a expansão constante do mercado europeu.

Ásia-Pacífico

A Ásia-Pacífico deteve uma participação de 24,1% em 2024 e continua sendo a região de crescimento mais rápido, impulsionada pelo aumento da penetração da internet, expansão das populações estudantis e iniciativas de aprendizagem digital apoiadas pelo governo. China, Índia, Japão e Coreia do Sul lideram a demanda por plataformas de tutoria online, aplicativos de preparação para testes e soluções de aprendizagem prioritariamente móveis. Dispositivos acessíveis e forte financiamento de capital de risco aceleram a inovação e adoção de plataformas. A região também experimenta uma crescente demanda por e-learning corporativo à medida que as empresas se concentram na requalificação em larga escala da força de trabalho. O crescente uso de dispositivos móveis e a expansão da infraestrutura de nuvem posicionam a Ásia-Pacífico como um motor importante do crescimento do mercado global de EdTech.

América Latina

A América Latina capturou uma participação de 6,5% em 2024, apoiada pelo aumento da adoção de aprendizagem digital no Brasil, México e Colômbia. Programas governamentais que promovem o aprendizado remoto e a alfabetização digital impulsionam a demanda por plataformas LMS, tecnologias de sala de aula híbrida e soluções de aprendizagem móveis acessíveis. A região também vê um aumento na adoção de plataformas de aprendizagem de idiomas e treinamento vocacional devido às necessidades de desenvolvimento da força de trabalho. No entanto, desafios permanecem, incluindo conectividade desigual à internet e financiamento limitado em alguns sistemas educacionais. Apesar das restrições, investimentos do setor privado e iniciativas de transformação digital em K–12 continuam posicionando a América Latina como um mercado de EdTech em desenvolvimento, porém promissor.

Oriente Médio & África

O Oriente Médio & África detiveram uma participação de 3,6% em 2024, apoiados por estratégias nacionais de educação digital, aumento de investimentos em salas de aula inteligentes e crescente adoção de e-learning na Arábia Saudita, nos Emirados Árabes Unidos e na África do Sul. Os governos estão modernizando a infraestrutura educacional, expandindo programas focados em STEM e promovendo a alfabetização digital, impulsionando a demanda por plataformas. A região também se beneficia do aumento do uso de aprendizado móvel e das crescentes necessidades de treinamento corporativo. No entanto, vários mercados africanos ainda enfrentam lacunas de conectividade e desafios de acessibilidade. A contínua expansão da banda larga, o investimento em TIC e as reformas educacionais devem apoiar um crescimento constante a longo prazo no mercado de EdTech.

Segmentações de Mercado

Por Tipo

- Sistemas de Gestão de Aprendizagem (LMS)

- Sistemas de Informação de Estudantes (SIS)

- Software de Gestão de Sala de Aula

- Plataformas de Aprendizado de Idiomas:

- outros

Por Implantação

- Baseado em Nuvem

- Na Plataforma

Por Usuário Final

- K-12

- Educação Superior

- Corporativo

- Governo

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Tecnologia Educacional (EdTech) apresenta uma paisagem competitiva diversificada e em expansão, impulsionada por inovação contínua, parcerias estratégicas e rápida adoção digital em ecossistemas de aprendizado. Principais players como Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Canvas by Instructure, Moodle e Edmodo fortalecem sua presença através de plataformas de aprendizado avançadas, personalização impulsionada por IA e experiências de aprendizado mobile-first. As empresas focam em expandir bibliotecas de cursos, aprimorar conteúdo interativo e melhorar análises de aprendizado para atrair tanto instituições acadêmicas quanto clientes corporativos. Colaborações estratégicas com universidades, órgãos governamentais e parceiros da indústria apoiam a escalabilidade da plataforma e a penetração no mercado. Muitos players investem em ferramentas de AR/VR, tutores de IA generativa e tecnologias de aprendizado adaptativo para diferenciar ofertas e atender à crescente demanda por modelos de aprendizado híbrido e personalizado. À medida que a competição global se intensifica, as empresas de EdTech priorizam o engajamento do usuário, conteúdo localizado e caminhos de certificação para manter a vantagem competitiva em um ambiente de educação digital em rápida evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Skillshare

- Canvas by Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- Khan Academy

- Edmodo

Desenvolvimentos Recentes

- Em dezembro de 2025, a Impelsys adquiriu a Delta Think para expandir suas capacidades de dados, publicação e serviços de tecnologia para educação, saúde e além.

- Em novembro de 2025, a SMART Technologies revelou seus primeiros painéis interativos “Make-in-India” projetados para educação na DIDAC 2025.

- Em outubro de 2025, a Uprio, uma nova startup edtech baseada em IA lançada pelo ex-diretor da BYJU’S na Índia, focada em tutoria online personalizada alinhada com os currículos escolares.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Implantação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado EdTech avançará por meio de uma integração mais profunda da personalização impulsionada por IA em sistemas de aprendizagem globais.

- Modelos de aprendizagem híbrida e combinada se tornarão cada vez mais o padrão em ambientes K–12, de ensino superior e corporativos.

- AR, VR e simulações imersivas expandirão a adoção de aprendizagem prática, baseada em habilidades e experiencial.

- A análise de dados ganhará importância no rastreamento do desempenho dos alunos e na melhoria das estratégias de ensino.

- A demanda corporativa por plataformas de aprimoramento e requalificação digital acelerará em diversos setores.

- Soluções de aprendizagem mobile-first terão uma penetração mais ampla, especialmente em regiões emergentes.

- A colaboração entre empresas EdTech, universidades e órgãos governamentais fortalecerá os ecossistemas de educação digital.

- Melhorias em cibersegurança e privacidade de dados se tornarão críticas para manter a confiança e a conformidade regulatória.

- Programas de microaprendizagem, credenciamento e certificação digital remodelarão os caminhos de desenvolvimento profissional.

- A infraestrutura baseada em nuvem continuará permitindo soluções de aprendizagem escaláveis, flexíveis e acessíveis globalmente.