Visão Geral do Mercado

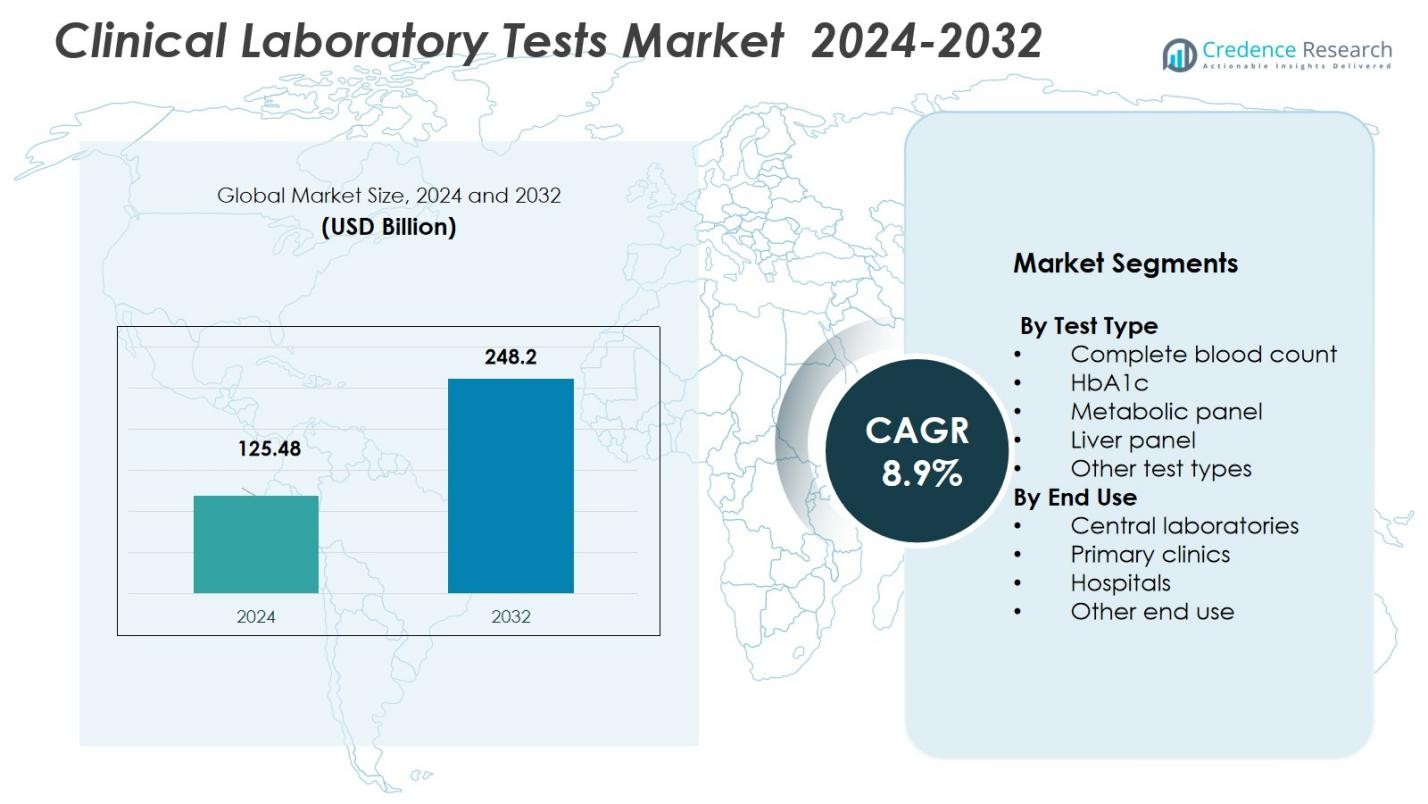

O tamanho do Mercado de Testes Laboratoriais Clínicos foi avaliado em USD 125,48 bilhões em 2024 e prevê-se que atinja USD 248,2 bilhões até 2032, com um CAGR de 8,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Testes Laboratoriais Clínicos 2024 |

USD 125,48 bilhões |

| Mercado de Testes Laboratoriais Clínicos, CAGR |

8,9% |

| Tamanho do Mercado de Testes Laboratoriais Clínicos 2032 |

USD 248,2 bilhões |

O Mercado de Testes Laboratoriais Clínicos apresenta líderes como Abbott Laboratories, F. Hoffmann‑La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. e Illumina, Inc., que juntos moldam as ofertas de diagnósticos globais. O crescimento do mercado é fortemente impulsionado pela região da América do Norte, que representou uma participação de 47,40% em 2024, apoiada por uma infraestrutura de saúde avançada, altos volumes de testes e ampla adoção de tecnologias de diagnóstico modernas. Outras regiões, incluindo Ásia-Pacífico e Europa, continuam a contribuir significativamente à medida que os investimentos em infraestrutura de saúde e capacidades de teste se expandem globalmente.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O tamanho do Mercado de Testes Laboratoriais Clínicos foi avaliado em USD 125,48 bilhões em 2024 e espera-se que atinja USD 248,2 bilhões até 2032, crescendo a um CAGR de 8,9% durante o período de previsão.

- A crescente prevalência de doenças crônicas, como diabetes e doenças cardiovasculares, está impulsionando a demanda por testes diagnósticos de rotina e especializados em todo o mundo.

- A crescente adoção de automação, IA em diagnósticos e plataformas de teste de alto rendimento são tendências-chave que melhoram a precisão, velocidade e eficiência dos testes.

- O segmento de Laboratórios Centrais lidera o mercado com uma participação de 45% em 2024, impulsionado por economias de escala e capacidades de teste de alto volume, particularmente na América do Norte, que detém 47,4% da participação de mercado.

- Obstáculos regulatórios e desafios de reembolso permanecem como restrições-chave, especialmente em mercados emergentes onde o acesso à saúde é limitado e os marcos regulatórios estão evoluindo.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo de Teste:

O Mercado de Testes Laboratoriais Clínicos é dominado pelo subsegmento de Hemograma Completo (CBC), que detém a maior participação devido ao seu uso generalizado no diagnóstico de uma variedade de condições, incluindo anemia, infecção e leucemia. A versatilidade e o custo-benefício do teste CBC impulsionam sua dominância, representando uma parte significativa da participação de mercado com 32% em 2024. Outros tipos de testes, como HbA1c, painéis metabólicos e painéis hepáticos, também são contribuintes significativos, impulsionados pelo aumento da prevalência de doenças crônicas e avanços em tecnologias de diagnóstico que melhoram a precisão e a velocidade dos testes.

- Por exemplo, a Roche Diagnostics aprimorou a precisão diagnóstica para condições como diabetes e doenças renais através da introdução de soluções digitais com IA, em vez de apenas por meio de alterações nos ensaios de painéis metabólicos.

Por Uso Final:

O subsegmento de Laboratórios Centrais comanda a maior participação do Mercado de Testes Laboratoriais Clínicos, detendo 45% da participação de mercado em 2024. Os laboratórios centrais se beneficiam de economias de escala, capacidades de alto rendimento e sua capacidade de lidar com uma ampla variedade de testes, o que impulsiona a demanda de hospitais, clínicas e instituições de pesquisa. Hospitais e clínicas primárias também são usuários finais significativos, com o aumento da infraestrutura de saúde e a demanda por serviços de diagnóstico rápido contribuindo para o crescimento desses subsegmentos. O aumento do atendimento ambulatorial e da terceirização de diagnósticos apoia ainda mais a dominância do segmento de laboratório central.

- Por exemplo, a Labcorp opera uma rede de laboratórios centrais globais e oferece “suporte integrado de laboratório central” para grandes cargas de trabalho de ensaios clínicos e diagnósticos, permitindo testes padronizados e maior rendimento do que pequenos laboratórios internos.

Principais Impulsionadores de Crescimento

Aumento da Prevalência de Doenças Crônicas

O aumento global da carga de doenças crônicas, como diabetes, doenças cardiovasculares e câncer, é um impulsionador significativo de crescimento para o Mercado de Testes Laboratoriais Clínicos. À medida que essas doenças se tornam mais prevalentes, a demanda por testes diagnósticos regulares, incluindo exames de sangue, painéis metabólicos e testes de HbA1c, está acelerando. A detecção precoce através de testes laboratoriais clínicos desempenha um papel crucial na gestão de condições crônicas, melhorando os resultados dos pacientes e reduzindo os custos de saúde, impulsionando ainda mais o crescimento do mercado. Espera-se que essa tendência continue à medida que os sistemas de saúde se concentram em cuidados preventivos.

- Por exemplo, a Roche Diagnostics relatou que seu sistema de teste de HbA1c melhorou a precisão do monitoramento do diabetes, auxiliando em uma melhor gestão do paciente.

Avanços Tecnológicos em Diagnósticos

Os avanços tecnológicos contínuos em ferramentas e técnicas de diagnóstico estão melhorando significativamente a precisão, velocidade e custo-efetividade dos testes laboratoriais clínicos. Inovações como automação, inteligência artificial (IA) e sistemas de diagnóstico de alto rendimento estão possibilitando resultados mais rápidos com maior precisão. Esses avanços estão melhorando a eficiência geral dos laboratórios clínicos e impulsionando a adoção em ambientes de saúde. À medida que a demanda por soluções diagnósticas mais precisas e rápidas cresce, espera-se que essas melhorias tecnológicas impulsionem um crescimento significativo no mercado de testes laboratoriais clínicos.

- Por exemplo, o Sistema Ion Torrent Genexus da Thermo Fisher Scientific entrega resultados de sequenciamento de próxima geração em 24 horas, acelerando dramaticamente os processos de testes genéticos.

Aumento da Demanda por Testes no Ponto de Atendimento

O aumento da demanda por testes no ponto de atendimento (POC) é outro impulsionador chave para o Mercado de Testes Laboratoriais Clínicos. Os testes POC permitem diagnósticos mais rápidos e decisões mais ágeis, reduzindo a necessidade de os pacientes visitarem laboratórios centrais. Com a saúde se tornando mais descentralizada e móvel, a conveniência de testar em casa ou em ambientes de cuidados primários está se tornando mais popular. A adoção contínua de dispositivos POC em cuidados ambulatoriais, serviços médicos de emergência e áreas rurais deve continuar impulsionando o crescimento do mercado, especialmente para testes como glicose no sangue e colesterol.

Tendências & Oportunidades Chave

Mudança para Testes Baseados em Casa

Há uma tendência crescente em direção aos testes laboratoriais clínicos realizados em casa, impulsionada pela demanda dos pacientes por conveniência, redução dos custos de saúde e resultados mais rápidos. Os consumidores preferem cada vez mais serviços de teste que podem ser realizados em casa, como monitoramento de glicose no sangue, testes de colesterol e testes de gravidez. O mercado está testemunhando o lançamento de novos kits de diagnóstico fáceis de usar que permitem aos pacientes realizar testes em casa e enviar amostras para laboratórios centrais para análise. Essa tendência está criando novas oportunidades para empresas no mercado de testes laboratoriais clínicos, à medida que mais participantes entram no segmento de testes em casa.

- Por exemplo, o sistema FreeStyle Libre da Abbott permite que pacientes diabéticos monitorem continuamente os níveis de glicose em casa sem a necessidade de picadas frequentes nos dedos.

Crescimento da Medicina Personalizada

A medicina personalizada, que adapta tratamentos de saúde com base em perfis genéticos e de biomarcadores individuais, está criando uma oportunidade significativa no mercado de testes laboratoriais clínicos. Com o uso crescente de testes genéticos, como genômica e testes baseados em biomarcadores, os médicos podem oferecer planos de tratamento personalizados para os pacientes. Essa mudança em direção à medicina de precisão está impulsionando a demanda por testes laboratoriais especializados que atendem a predisposições genéticas e respostas ao tratamento. À medida que o foco no cuidado personalizado se intensifica, os laboratórios clínicos estão capitalizando essa tendência ao oferecer serviços de teste mais direcionados e individualizados.

- Por exemplo, os ensaios Oncomine da Thermo Fisher Scientific ajudam a identificar mutações específicas para guiar tratamentos direcionados em oncologia.

Principais Desafios

Desafios Regulamentares e de Reembolso

Um dos desafios significativos enfrentados pelo Mercado de Testes Laboratoriais Clínicos é navegar por paisagens regulatórias e de reembolso complexas. Governos e órgãos reguladores impõem requisitos rigorosos aos testes laboratoriais clínicos, o que pode atrasar a aprovação de produtos e a entrada no mercado. Além disso, as políticas de reembolso para testes diagnósticos variam por região e podem criar barreiras à adoção generalizada, especialmente para testes mais novos ou mais especializados. Esses desafios podem dificultar o crescimento do mercado, especialmente em economias emergentes, onde os marcos regulatórios podem não ser tão robustos.

Contaminação de Amostras e Questões de Controle de Qualidade

Outro desafio no Mercado de Testes Laboratoriais Clínicos é garantir a integridade das amostras e manter altos padrões de controle de qualidade. A contaminação de amostras ou erros nos procedimentos de teste podem levar a resultados imprecisos, potencialmente afetando o diagnóstico e tratamento dos pacientes. Manter medidas rigorosas de controle de qualidade é essencial para que os laboratórios clínicos garantam a confiabilidade e precisão dos resultados dos testes. No entanto, gerenciar o controle de qualidade de forma consistente em diferentes ambientes laboratoriais permanece uma tarefa complexa e dispendiosa, especialmente à medida que os volumes laboratoriais aumentam, representando um desafio contínuo para o mercado.

Análise Regional

América do Norte

A América do Norte lidera o Mercado Global de Testes Laboratoriais Clínicos, representando 47,4% da participação de mercado em 2024. Esse domínio resulta da infraestrutura avançada de saúde, ampla adoção de tecnologias diagnósticas e altos volumes de testes impulsionados por uma população grande e envelhecida com uma carga significativa de doenças crônicas. Laboratórios centrais bem estabelecidos e estruturas robustas de reembolso de saúde apoiam ainda mais a forte posição de mercado da região. A adoção precoce de diagnósticos inovadores e o apoio regulatório para a saúde preventiva continuam a impulsionar a demanda sustentada.

Ásia-Pacífico

A região da Ásia-Pacífico está emergindo como a região de crescimento mais rápido no Mercado de Testes Laboratoriais Clínicos, com uma taxa de crescimento projetada contribuindo para uma participação de mercado de 28,5% até 2032. A expansão da infraestrutura de saúde, o aumento da conscientização sobre saúde e a crescente prevalência de doenças crônicas e de estilo de vida impulsionam o crescimento. Governos em países como Índia, China e nações do Sudeste Asiático estão investindo em capacidades de diagnóstico, enquanto cadeias de diagnóstico privadas estão expandindo seu alcance. O acesso aprimorado a testes, o crescimento das populações de classe média e o aumento dos gastos com saúde direta contribuem para a crescente adoção de testes laboratoriais em áreas urbanas e rurais.

Europa

A Europa detém uma parte substancial do Mercado Global de Testes Laboratoriais Clínicos, com uma participação de 30% em 2024. Esse crescimento é apoiado por sistemas de saúde avançados, alto gasto per capita em saúde e crescente demanda por detecção precoce de doenças. A região se beneficia de fortes estruturas regulatórias, alta adoção de tecnologias de diagnóstico automatizadas e de alto rendimento, e redes de laboratórios centrais bem estabelecidas. Uma população envelhecida e a crescente prevalência de condições crônicas, como doenças cardiovasculares e diabetes, sustentam ainda mais a demanda por testes de rotina e especializados em hospitais, clínicas e laboratórios independentes.

América Latina

A participação da América Latina no Mercado de Testes Laboratoriais Clínicos é de 7,2% em 2024, com crescimento constante impulsionado pela expansão do acesso à saúde, aumento da conscientização sobre diagnósticos e crescente carga de doenças. Governos em países-chave estão investindo em infraestrutura de saúde pública e capacidades de diagnóstico. Melhor cobertura de seguro de saúde e o crescimento de provedores de saúde privados estão impulsionando a demanda por testes laboratoriais tanto de rotina quanto avançados. No entanto, a variabilidade econômica e as disparidades estruturais no acesso à saúde rural versus urbana influenciam o ritmo de crescimento.

Oriente Médio & África

A região do Oriente Médio & África detém uma participação de 6,9% do Mercado Global de Testes Laboratoriais Clínicos, fortalecendo gradualmente sua posição através de crescentes investimentos em infraestrutura de saúde e aumento da demanda por diagnósticos preventivos. Governos em alguns países estão promovendo programas de diagnóstico e triagem para enfrentar o aumento da incidência de doenças crônicas. A expansão de cadeias de diagnóstico privadas, colaborações internacionais e a adoção gradual de tecnologias de diagnóstico avançadas apoiam o crescimento do mercado. No entanto, desafios como acesso desigual à saúde, capacidade limitada de laboratórios em áreas remotas e escassez de mão de obra continuam a restringir o potencial total da região.

Segmentações de Mercado:

Por Tipo de Teste

- Hemograma completo

- HbA1c

- Painel metabólico

- Painel hepático

- Outros tipos de teste

Por Uso Final

- Laboratórios centrais

- Clínicas primárias

- Hospitais

- Outro uso final

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O Mercado de Testes Laboratoriais Clínicos é altamente competitivo, com principais players incluindo Abbott Laboratories, F. Hoffmann-La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc., e Illumina, Inc. Estas empresas mantêm fortes posições de mercado através de extensos portfólios de produtos, tecnologias de diagnóstico avançadas e investimento contínuo em pesquisa e desenvolvimento. Elas se diferenciam oferecendo soluções de diagnóstico abrangentes e integradas que incluem reagentes de teste, instrumentos e software. A inovação em áreas como diagnósticos moleculares, automação e testes no ponto de atendimento é crucial para suas estratégias competitivas. Além disso, a expansão geográfica, particularmente em mercados emergentes, e a conformidade com rigorosos padrões regulatórios são fatores chave que impulsionam a competição. O foco contínuo na melhoria da precisão, velocidade e eficiência dos diagnósticos, juntamente com a crescente demanda por medicina personalizada, fortalece a posição desses players no mercado global.

Análise de Principais Jogadores

- Grifols

- Abbott Laboratories

- Hologic

- F. Hoffmann-La Roche

- Becton, Dickinson and Company

- Danaher

- Illumina

- Agilent Technologies

- Bio-Rad Laboratories

- bioMérieux

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em setembro de 2025, a Labcorp completou a aquisição de ativos selecionados de oncologia e testes clínicos da BioReference Health, expandindo seus serviços de diagnóstico oncológico e testes clínicos.

- Em maio de 2025, a Roche entrou em uma colaboração com a Broad Clinical Labs para adotar sua nova tecnologia de sequenciamento SBX visando integrar o sequenciamento avançado do genoma completo, especialmente para recém-nascidos criticamente doentes e seus pais.

- Em agosto de 2025, a Quest Diagnostics adquiriu ativos de testes clínicos da Fresenius Medical Care para permitir serviços de teste acelerados para pacientes de clínicas de diálise, melhorando os tempos de resposta e o acesso aos diagnósticos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Teste, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais fatores de impulso e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- Espera-se que o mercado continue crescendo devido à crescente demanda por testes diagnósticos impulsionada pela crescente prevalência de doenças crônicas.

- Avanços em diagnósticos moleculares e tecnologias de sequenciamento de próxima geração desempenharão um papel significativo na expansão das capacidades de teste.

- A automação nos processos laboratoriais melhorará a eficiência, reduzirá erros humanos e acelerará os resultados dos testes, fomentando o crescimento do mercado.

- Espera-se que a demanda por testes no ponto de atendimento aumente, especialmente em cuidados ambulatoriais, testes domiciliares e áreas rurais.

- A integração de inteligência artificial e aprendizado de máquina em ferramentas de diagnóstico melhorará a precisão e ajudará a otimizar os fluxos de trabalho laboratoriais.

- A medicina personalizada continuará a impulsionar a necessidade de testes especializados que atendam a perfis genéticos individuais e condições de doenças.

- A expansão da infraestrutura de saúde em mercados emergentes criará novas oportunidades para a adoção de testes diagnósticos.

- Haverá um foco crescente em técnicas de diagnóstico não invasivas, reduzindo a necessidade de métodos tradicionais de teste invasivo.

- Avanços regulatórios e padronização em testes diagnósticos melhorarão a consistência e a confiabilidade dos resultados laboratoriais.

- O aumento da conscientização sobre cuidados preventivos e detecção precoce de doenças levará a uma maior adoção de testes de rotina entre pacientes e provedores de saúde.