Visão Geral do Mercado

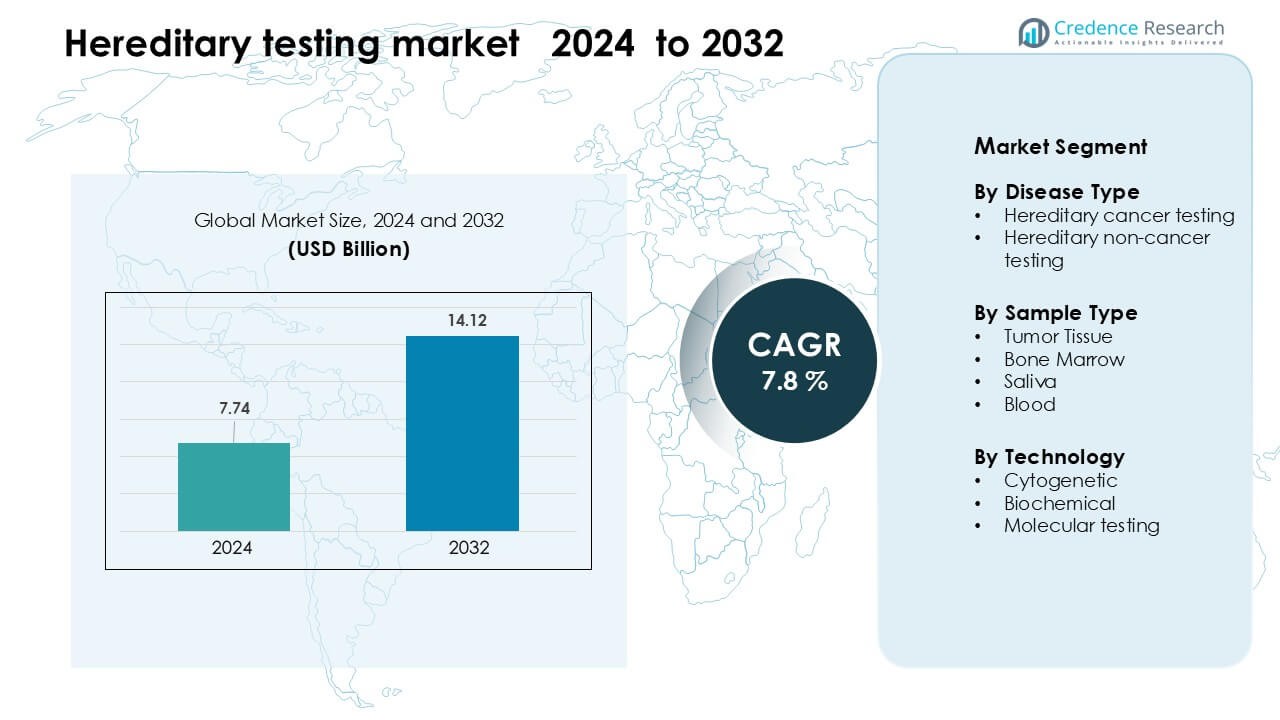

O mercado de testes hereditários foi avaliado em USD 7,74 bilhões em 2024 e espera-se que atinja USD 14,12 bilhões até 2032, crescendo a uma CAGR de 7,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Testes Hereditários 2024 |

USD 7,74 Bilhões |

| Mercado de Testes Hereditários, CAGR |

7,8% |

| Tamanho do Mercado de Testes Hereditários 2032 |

USD 14,12 Bilhões |

O mercado de testes hereditários é moldado por grandes players como MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics e F. Hoffmann-La Roche. Essas empresas fortalecem suas posições através de plataformas NGS avançadas, amplos painéis multigênicos e expansão de redes laboratoriais globais. Elas se concentram em melhorar a precisão, reduzir os tempos de resposta e integrar ferramentas de interpretação baseadas em IA para apoiar a tomada de decisões clínicas. A América do Norte permaneceu como a região líder em 2024 com cerca de 41% de participação, apoiada por uma forte infraestrutura de saúde, alta adoção de medicina personalizada e cobertura de seguro mais ampla para testes de risco hereditário.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de testes hereditários alcançou USD 7,74 bilhões em 2024 e está projetado para atingir USD 14,12 bilhões até 2032, crescendo a uma CAGR de 7,8 %.

- A crescente demanda por detecção precoce de cânceres hereditários e distúrbios genéticos raros impulsiona uma forte adoção, apoiada por recomendações médicas mais amplas e custos de sequenciamento em declínio.

- Os testes moleculares detiveram a maior participação de segmento com 71%, enquanto amostras de sangue lideraram o segmento de tipo de amostra com cerca de 54%, refletindo forte preferência clínica por precisão e processamento mais rápido.

- O mercado permanece competitivo com empresas avançando plataformas NGS, interpretação impulsionada por IA e redes laboratoriais de alto rendimento; pressão de preços e capacidade limitada de aconselhamento genético continuam a restringir o crescimento.

- A América do Norte dominou com 41% de participação em 2024, seguida pela Europa com 30% e Ásia-Pacífico com 22%, impulsionada por programas de triagem robustos, expansão da infraestrutura genômica e aumento da conscientização.

Análise de Segmentação de Mercado:

Por Tipo de Doença

Os testes de câncer hereditário lideraram o mercado de testes hereditários em 2024 com cerca de 62% de participação. A forte demanda veio do aumento da conscientização sobre os riscos de câncer de mama, ovário e colorretal ligados aos genes BRCA1/BRCA2 e outros genes de alto risco. Programas de saúde promoveram a detecção precoce, o que levou mais pacientes à avaliação de risco genético. Painéis de teste mais amplos e custos de sequenciamento em queda também apoiaram o crescimento. Testes não relacionados ao câncer expandiram-se em áreas como distúrbios cardiovasculares e metabólicos, mas os testes focados em câncer permaneceram à frente devido à maior urgência clínica e adoção mais ampla por parte dos médicos.

- Por exemplo, o teste myRisk Hereditary Cancer da Myriad Genetics examina 63 genes clinicamente recomendados para mais de 11 tipos de câncer, incluindo BRCA1/2, usando sequenciamento de nova geração.

Por Tipo de Amostra

Os testes baseados em sangue dominaram o mercado de testes hereditários em 2024, com quase 54% de participação. Os clínicos preferiram amostras de sangue porque fornecem DNA de alta qualidade, melhor precisão e processamento mais rápido em comparação com amostras de saliva ou tecido. A demanda aumentou à medida que os hospitais integraram a triagem hereditária de rotina em oncologia e vias de cuidados preventivos. Amostras de saliva ganharam força para kits caseiros, enquanto tecido tumoral e medula óssea permaneceram especializados para uso diagnóstico avançado. No entanto, as amostras de sangue mantiveram a liderança devido à forte confiabilidade e facilidade de integração nos fluxos de trabalho clínicos.

- Por exemplo, o Painel Comum de Câncer Hereditário da Invitae é validado em uma amostra de sangue total de 3 mL com tampa roxa EDTA e alcançou ≥ 99% de precisão em mais de 9.000 amostras clínicas.

Por Tecnologia

Os testes moleculares representaram a maior participação em 2024, com cerca de 71% do mercado de testes hereditários. A adoção cresceu à medida que o sequenciamento de próxima geração permitiu a detecção de múltiplas variantes genéticas em um único teste, melhorando a profundidade e a velocidade do diagnóstico. Hospitais e laboratórios favoreceram métodos moleculares para identificar riscos herdados nas categorias de câncer, cardíacas e doenças raras. Testes citogenéticos e bioquímicos apoiaram casos específicos, mas ofereceram insights mais limitados. Os testes moleculares permaneceram dominantes devido à expansão dos painéis, queda nos preços de sequenciamento e forte validação clínica em sistemas de saúde globais.

Principais Motores de Crescimento

Adoção Crescente da Medicina Personalizada

A crescente adoção da medicina personalizada continua a ser um motor central para o mercado de testes hereditários. Os sistemas de saúde dependem cada vez mais de insights genéticos para personalizar decisões de prevenção, diagnóstico e tratamento. Os clínicos usam painéis de testes hereditários para identificar indivíduos com risco elevado de cânceres, condições cardiovasculares e distúrbios genéticos raros, permitindo monitoramento precoce e intervenções direcionadas. Empresas farmacêuticas integram marcadores genéticos na seleção de terapias, especialmente em oncologia, aumentando a necessidade de testes hereditários de rotina. A cobertura de seguro mais ampla, a melhoria na educação do paciente e a crescente demanda por cuidados baseados em precisão continuam a fortalecer a expansão do mercado em hospitais, centros de diagnóstico e plataformas de testes domiciliares.

- Por exemplo, o FoundationOne CDx aprovado pela FDA da Foundation Medicine analisa 324 genes e detecta assinaturas genômicas como MSI-H e TMB, orientando a seleção de terapias para tratamentos direcionados em tumores sólidos.

Aumento da Carga Global de Distúrbios Genéticos

A crescente incidência de cânceres hereditários e distúrbios genéticos não cancerígenos impulsiona uma adoção mais forte de testes em todo o mundo. Condições como câncer de mama e ovário hereditário, síndrome de Lynch e distúrbios cardíacos herdados agora recebem maior atenção devido a diretrizes clínicas aprimoradas e programas nacionais de triagem. Famílias com fatores de risco conhecidos buscam testes de múltiplos genes para esclarecer a probabilidade de doenças e orientar os cuidados preventivos. Além disso, iniciativas crescentes de triagem neonatal e intervenções diagnósticas precoces levam governos e provedores privados a expandir a infraestrutura de testes genéticos. Maior conscientização médica e aceitação clínica criam uma demanda sustentada por tecnologias de testes hereditários de alta precisão.

- Por exemplo, o painel CancerNext da Ambry Genetics avalia 40 genes associados a cânceres colorretais, endometriais, gástricos e relacionados hereditários, apoiando o diagnóstico precoce para famílias com síndrome de Lynch e distúrbios relacionados.

Avanço nas Tecnologias de Sequenciamento

Os avanços rápidos nas plataformas de sequenciamento continuam a ser um acelerador chave para o crescimento do mercado. O sequenciamento de nova geração (NGS) reduz significativamente o custo por genoma e acelera a detecção de mutações hereditárias em grandes painéis. Os laboratórios se beneficiam de maior precisão e da capacidade de detectar variantes raras, apoiando o uso generalizado em diagnósticos de oncologia, cardiologia e doenças metabólicas. A automação e a análise suportada por IA simplificam os fluxos de trabalho e reduzem erros de interpretação, tornando os testes hereditários mais acessíveis. À medida que os equipamentos se tornam mais escaláveis e integrados à nuvem, tanto grandes hospitais quanto laboratórios menores adotam testes avançados, impulsionando a penetração do mercado globalmente.

Tendência e Oportunidade Chave

Expansão dos Testes Genéticos Domiciliares

O aumento dos kits de testes genéticos domiciliares marca uma tendência importante que está remodelando o envolvimento do consumidor no mercado de testes hereditários. Kits baseados em saliva permitem acesso mais fácil sem visitas clínicas, alinhando-se à crescente demanda por insights de saúde convenientes e privados. As empresas oferecem painéis hereditários expandidos que rastreiam predisposição ao câncer, status de portador e marcadores genéticos relacionados ao estilo de vida. O aumento do conforto com a telemedicina e relatórios digitais fortalece a adoção. Embora a validação clínica continue importante, os consumidores agora desempenham um papel mais ativo na gestão de seu perfil de risco hereditário, criando novas oportunidades comerciais para modelos híbridos de testes clínico-consumidor.

- Por exemplo, o serviço Health + Ancestry autorizado pela FDA da 23andMe analisa mais de 40 variantes de status de portador e inclui três variantes clinicamente relevantes BRCA1/BRCA2, com uma base de clientes que excede 12 milhões de usuários genotipados, tornando-se um dos maiores conjuntos de dados genéticos de consumidores globalmente.

Integração de IA e Big Data na Interpretação Genética

A rápida integração de IA e análises baseadas em dados apresenta oportunidades significativas de mercado. Grandes conjuntos de dados genéticos ajudam algoritmos a identificar padrões, melhorar a classificação de variantes e reduzir a incerteza nas avaliações de risco hereditário. Relatórios habilitados por IA apoiam os clínicos ao simplificar dados genômicos complexos em recomendações acionáveis. Ferramentas de bioinformática baseadas em nuvem ajudam os laboratórios a escalar operações enquanto reduzem custos operacionais. À medida que a produção global de sequenciamento cresce, surgem oportunidades para plataformas interoperáveis que unificam registros eletrônicos de saúde, históricos familiares e dados genéticos, impulsionando previsões mais precisas e personalizadas de doenças hereditárias.

- Por exemplo, o modelo Alpha Missense do Google DeepMind classifica 71 milhões de variantes missense humanas, rotulando 89% como patogênicas ou benignas, reduzindo significativamente a incerteza na interpretação de variantes em distúrbios hereditários.

Desafio Chave

Capacidade Limitada de Aconselhamento Genético

Um grande desafio decorre da disponibilidade limitada de conselheiros genéticos treinados. A crescente demanda por testes hereditários pressiona os sistemas de saúde que carecem de especialistas suficientes para explicar resultados, orientar decisões dos pacientes e coordenar cuidados de acompanhamento. Muitas regiões, especialmente mercados em desenvolvimento, enfrentam escassez que desacelera a adoção de testes e aumenta a confusão dos pacientes. Sem suporte adequado de aconselhamento, os indivíduos podem interpretar mal os níveis de risco ou atrasar ações preventivas. Essa lacuna restringe o impacto clínico completo dos testes hereditários e reduz a continuidade nos caminhos de diagnóstico e cuidados.

Complexidade da Interpretação de Variantes

Interpretar variantes genéticas continua a ser uma barreira chave no mercado de testes hereditários. Muitas variantes detectadas caem na categoria de “significado incerto”, exigindo expertise avançada e conjuntos de dados populacionais maiores para classificar com precisão. Diferenças nos protocolos de laboratório, bancos de dados e ferramentas analíticas levam a resultados inconsistentes, complicando as decisões clínicas. A limitada harmonização global dos padrões de relatórios também aumenta o risco de interpretação errônea. Esses desafios prejudicam a confiança dos médicos, atrasam o diagnóstico e restringem a adoção mais ampla de painéis de testes hereditários multigênicos em ambientes clínicos.

Análise Regional

América do Norte

A América do Norte dominou o mercado de testes hereditários em 2024 com cerca de 41% de participação. A forte adoção veio de programas genômicos bem estabelecidos, ampla cobertura de seguros e alta conscientização sobre os riscos de câncer hereditário. Grandes hospitais integraram painéis multigênicos em cuidados preventivos de oncologia e cardiovasculares de rotina. Os EUA lideraram o crescimento devido à rápida adoção de NGS, enquanto o Canadá expandiu as redes de aconselhamento genético. A crescente demanda por medicina personalizada e o forte investimento em startups genômicas fortaleceram ainda mais a posição da região. A expansão dos testes diretos ao consumidor e a maior aceitação por parte dos médicos apoiaram a liderança contínua do mercado em aplicações clínicas e domiciliares.

Europa

A Europa detinha quase 30% do mercado de testes hereditários em 2024, apoiada por iniciativas nacionais de triagem e fortes estruturas regulatórias. Países como Alemanha, Reino Unido e França avançaram nos testes de câncer hereditário através de programas de saúde pública e reformas de reembolso. O crescente foco no diagnóstico de doenças raras também aumentou o uso de painéis moleculares em hospitais e clínicas especializadas. Esforços para harmonizar os padrões de laboratório e integrar dados genômicos em sistemas universais de saúde fortaleceram a confiança clínica. A capacidade crescente de aconselhamento genético da região e o aumento do investimento em biobancos continuaram a apoiar a adoção estável de testes hereditários.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 22% de participação em 2024 e permaneceu como a região de crescimento mais rápido. A maior incidência de cânceres hereditários, a melhoria da infraestrutura de diagnóstico e a crescente conscientização em países como China, Japão, Coreia do Sul e Índia impulsionaram uma forte expansão. Os governos aumentaram o apoio a programas genômicos em nível populacional, enquanto hospitais privados introduziram painéis multigênicos acessíveis. O crescente turismo médico e os custos mais baixos de sequenciamento aceleraram a adoção. A grande base populacional da região e a crescente renda disponível fortaleceram a demanda por soluções de testes hereditários tanto clínicas quanto domiciliares, posicionando a Ásia-Pacífico como um motor chave de crescimento futuro.

América Latina

A América Latina capturou cerca de 4% de participação em 2024, apoiada por melhorias graduais no acesso a testes genéticos e crescente conscientização sobre os riscos de doenças hereditárias. Brasil, México e Argentina lideraram a adoção devido à expansão de programas de oncologia e parcerias com empresas internacionais de diagnóstico. O reembolso limitado e o acesso desigual ao aconselhamento genético permaneceram desafios, mas as instalações de saúde privadas aumentaram o uso de painéis de câncer hereditário e cardiovascular. O crescente interesse em cuidados preventivos e o investimento contínuo na modernização de laboratórios ajudaram a fortalecer as perspectivas de mercado da região. Iniciativas educacionais também melhoraram a compreensão pública da avaliação de risco genético.

Médio Oriente & África

A região do Oriente Médio & África detinha cerca de 3% do mercado de testes hereditários em 2024. O crescimento veio de investimentos crescentes em medicina genômica, particularmente nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. Iniciativas nacionais promovendo o diagnóstico de doenças raras e triagem de risco hereditário apoiaram a adoção precoce. No entanto, a infraestrutura de saúde limitada e a baixa disponibilidade de conselheiros genéticos restringiram o uso generalizado. Hospitais privados cada vez mais fizeram parcerias com laboratórios globais para expandir o acesso a testes moleculares. Melhorias graduais na capacidade de sequenciamento e campanhas de conscientização contribuíram para um crescimento regional constante, embora modesto.

Segmentações de Mercado:

Por Tipo de Doença

- Teste de câncer hereditário

- Teste hereditário não relacionado ao câncer

Por Tipo de Amostra

- Tecido Tumoral

- Medula Óssea

- Saliva

- Sangue

Por Tecnologia

- Citogenética

- Bioquímica

- Teste molecular

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo do mercado de testes hereditários apresenta empresas líderes como MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics e F. Hoffmann-La Roche. Essas empresas competem por meio de amplos portfólios de testes hereditários, tecnologias avançadas de NGS e fortes capacidades de bioinformática. Muitos participantes expandem o alcance global construindo laboratórios de alta capacidade, melhorando ferramentas de interpretação de variantes e fortalecendo parcerias com hospitais, centros de oncologia e instituições de pesquisa. As empresas também se concentram em reduzir os custos de sequenciamento e melhorar a precisão para apoiar a detecção precoce de riscos em condições de câncer e não câncer. A crescente demanda por medicina personalizada incentiva as empresas a investir em análises impulsionadas por IA, plataformas de relatórios integradas e ferramentas de suporte ao clínico. Fusões, aquisições e colaborações regionais ajudam a ampliar a acessibilidade aos testes, enquanto a inovação contínua de produtos mantém a competição forte nos segmentos de testes genéticos clínicos e de consumo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- MedGenome Inc.

- SOPHiA GENETICS SA

- Laboratory Corporation of America Holdings

- Natera, Inc.

- Thermo Fisher Scientific Inc.

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Illumina, Inc.

- Fulgent Genetics, Inc.

- Hoffmann-La Roche Ltd.

Desenvolvimentos Recentes

- Em maio de 2025, a Illumina, Inc. expandiu seu portfólio de oncologia clínica (através do kit oncoReveal® CDx IVD) para detectar variações genéticas em 22 genes e recebeu aprovação regulatória no Japão e cobertura do Medicare nos EUA.

- Em fevereiro de 2025, a F. Hoffmann‑La Roche Ltd. revelou sua nova tecnologia de sequenciamento por expansão (SBX) de próxima geração. Esta plataforma de sequenciamento ultra-rápida pode impactar as capacidades de testes hereditários/genômicos.

- Em fevereiro de 2025, a Fulgent Genetics, Inc. anunciou que a Foundation Medicine, Inc. lançará os testes FoundationOne® Germline e FoundationOne® Germline More NGS (50 genes associados a cânceres hereditários) nos Estados Unidos através de uma parceria.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Doença, Tipo de Amostra, Tecnologia e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por testes hereditários aumentará à medida que mais hospitais integrem painéis multigênicos no cuidado de rotina.

- A adoção de interpretação de variantes impulsionada por IA melhorará a precisão e reduzirá o tempo de relatório.

- Kits de teste genético em casa ganharão mais força devido à conveniência e maior conscientização do consumidor.

- O teste molecular permanecerá a tecnologia dominante à medida que o sequenciamento se torna mais rápido e acessível.

- As diretrizes clínicas se expandirão para incluir uma triagem mais ampla de risco de câncer hereditário e cardiovascular.

- Parcerias entre laboratórios de diagnóstico e centros de oncologia fortalecerão a acessibilidade global aos testes.

- Os serviços de aconselhamento genético crescerão à medida que os países investirem em programas de treinamento especializados.

- Programas de medicina de precisão aumentarão a adesão aos testes em oncologia, cardiologia e manejo de doenças raras.

- Os mercados emergentes na Ásia-Pacífico e América Latina adotarão testes hereditários em um ritmo mais rápido.

- Os frameworks regulatórios evoluirão para apoiar relatórios padronizados e melhorar a confiabilidade dos testes.