Visão Geral do Mercado de Tiras de Teste de Glicose no Sangue:

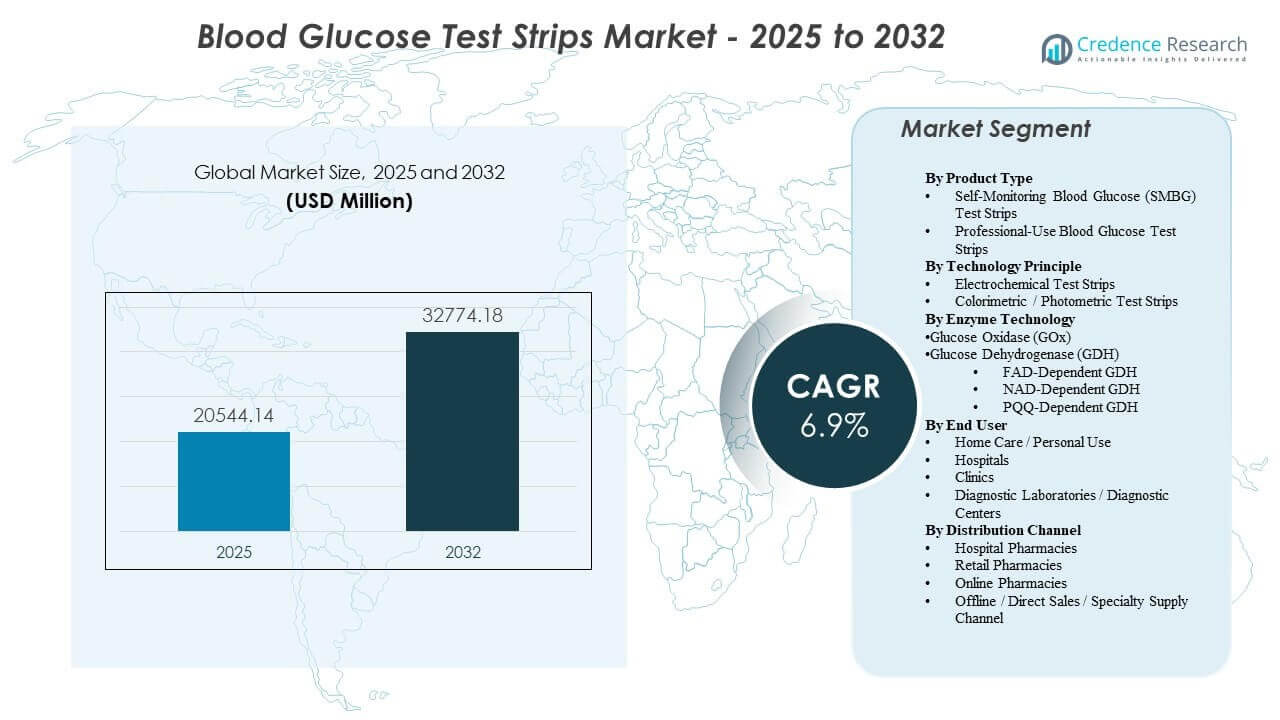

O tamanho do mercado global de Tiras de Teste de Glicose no Sangue foi estimado em USD 20.544,14 milhões em 2025 e espera-se que atinja USD 32.774,18 milhões até 2032, crescendo a uma CAGR de 6,9% de 2025 a 2032. A expansão da demanda é impulsionada principalmente pelo crescimento sustentado na população diagnosticada com diabetes e pela necessidade contínua de testes frequentes e de baixo custo por punção digital para apoiar ajustes diários na terapia em regimes de insulina e não insulina. A compra no mercado também é moldada por regras de reembolso e acesso à distribuição, que influenciam a continuidade da marca e o consumo repetido em usuários crônicos. A América do Norte continua sendo a maior contribuinte de receita no ano base devido à maior intensidade de testes, cobertura estruturada de pagadores e infraestrutura madura de atendimento farmacêutico em canais de varejo e entrega domiciliar.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Tiras de Teste de Glicose no Sangue 2025 |

USD 20.544,14 milhões |

| Mercado de Tiras de Teste de Glicose no Sangue, CAGR |

6,9% |

| Tamanho do Mercado de Tiras de Teste de Glicose no Sangue 2032 |

USD 32.774,18 milhões |

Tendências e Insights Principais do Mercado

- A América do Norte representou 44,10% da receita global em 2025, apoiada por reembolso maduro e alta adesão aos testes.

- As farmácias hospitalares representaram 54,90% das vendas de 2025, refletindo a aquisição institucional e os caminhos de cumprimento vinculados à alta.

- As tiras de teste eletroquímicas capturaram 51,40% de participação em 2025, apoiadas por expectativas de precisão e ampla compatibilidade de dispositivos entre usuários de alto volume.

- Hospitais e clínicas detiveram 44,50% de participação em 2025, impulsionados pelo gerenciamento de glicose em pacientes internados e pela intensidade dos testes no ponto de atendimento.

- Espera-se que o mercado expanda a uma CAGR de 6,9% de 2025 a 2032, apoiado pela demanda recorrente de consumíveis em monitoramento crônico.

Análise de Segmento

As dinâmicas de demanda no Mercado de Tiras de Teste de Glicose no Sangue permanecem ancoradas em padrões de uso recorrente, compras impulsionadas por cobertura e aderência ao ecossistema de dispositivos. Muitos compradores avaliam opções de tiras através de uma perspectiva de custo total que combina o preço por teste com a elegibilidade para reembolso e acesso ao canal, o que pode reforçar marcas preferidas ao longo do tempo. As expectativas de conectividade também estão aumentando, deslocando a diferenciação para confiabilidade, captura de dados e facilidade de reordenamento, em vez de características de produto de ponto único. Essas forças coletivamente sustentam alta utilização de base em mercados estabelecidos, mesmo à medida que os caminhos de terapia evoluem.

A estrutura do canal e a combinação de configurações de cuidados continuam a moldar a distribuição de volume. A demanda institucional é mantida por protocolos de internação, monitoramento perioperatório e caminhos de atendimento de emergência, que se traduzem em testes de alta frequência consistentes. Ao mesmo tempo, o gerenciamento domiciliar impulsiona ciclos de reposição constantes e apoia o crescimento em modelos de atendimento, como recargas por assinatura e entrega em domicílio. O posicionamento competitivo, portanto, depende da capacidade de uma empresa de garantir a colocação em formulários, manter a compatibilidade medidor-tira e fornecer um suprimento confiável através de farmácias de alta abrangência e canais diretos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Tipo de Produto

A demanda por automonitoramento lidera o consumo geral porque os testes de rotina em casa criam ciclos de compra repetidos e maior frequência de testes entre usuários crônicos. Os compradores para uso pessoal geralmente priorizam a disponibilidade consistente, a acessibilidade dentro das regras de cobertura e a compatibilidade com um ecossistema de medidores existente. Os volumes de uso profissional permanecem importantes nos fluxos de trabalho de internação e ambulatoriais, mas a utilização é mais episódica e vinculada a encontros clínicos. A mistura resultante geralmente favorece os padrões de reposição do consumidor, mesmo quando os ambientes clínicos permanecem influentes na iniciação da adoção de dispositivos.

Por Insights de Princípio Tecnológico

As tiras de teste eletroquímicas representaram a maior participação de 51,40% em 2025. Os princípios eletroquímicos são amplamente selecionados porque estão alinhados com as expectativas de precisão e desempenho robusto em condições típicas de ponto de atendimento e uso doméstico. O bloqueio do ecossistema de medidores e tiras apoia ainda mais essa liderança, pois os custos de mudança podem ser significativos tanto para instituições quanto para usuários individuais. Fluxos de trabalho padronizados, familiaridade entre os provedores e fabricação estável em larga escala também reforçam a dominância eletroquímica.

Por Insights de Tecnologia de Enzimas

A seleção de enzimas é impulsionada por um equilíbrio entre requisitos de precisão, perfis de interferência e consistência de produção na fabricação de tiras em grande volume. Muitos fabricantes usam sistemas de enzimas estabelecidos porque eles suportam desempenho previsível em condições de uso comuns e facilitam a continuidade regulatória entre gerações de produtos. Considerações de aquisição e reembolso também favorecem configurações de produtos estáveis que minimizam o re-treinamento do usuário e apoiam resultados consistentes. Como resultado, os padrões de adoção frequentemente refletem a compatibilidade da base instalada e a confiabilidade do suprimento tanto quanto a diferenciação técnica pura.

Por Insights de Usuário Final

Hospitais e clínicas representaram a maior participação de 44,50% em 2025. Ambientes clínicos sustentam alto consumo de tiras através de protocolos de gerenciamento de glicose em internação, necessidades de monitoramento perioperatório e testes frequentes em caminhos de cuidados agudos. Os fluxos de trabalho de ponto de atendimento valorizam o desempenho padronizado e o fornecimento confiável, o que apoia a concentração de compras através de contratos preferenciais. O uso clínico também influencia a familiaridade e a continuidade da marca quando os pacientes fazem a transição para o monitoramento domiciliar após a alta.

Por Insights de Canal de Distribuição

As farmácias hospitalares representaram a maior participação de 54,90% em 2025. As decisões de compra institucional e de formulário frequentemente centralizam a distribuição através das farmácias hospitalares, particularmente quando as tiras estão ligadas a protocolos de internação ou planejamento de alta. Esses canais também se beneficiam de preços contratuais, estoque previsível e fluxos de trabalho clínicos simplificados. Os canais de varejo e online continuam a se expandir à medida que usuários crônicos buscam reabastecimento conveniente, mas a dominância das farmácias hospitalares persiste onde as regras de cobertura e a aquisição institucional permanecem fortes.

Fatores de Mercado das Tiras de Teste de Glicose no Sangue

Aumento da Prevalência de Diabetes e Requisitos de Monitoramento Crônico

A população diagnosticada com diabetes continua a expandir-se, aumentando o número de indivíduos que necessitam de monitoramento rotineiro da glicose no sangue. As tiras de teste continuam a ser um consumível amplamente utilizado porque permitem medições frequentes e de baixo custo que apoiam as decisões terapêuticas. Muitos planos de cuidado ainda dependem de testes de punção digital para rotinas de monitoramento estruturadas, particularmente para titulação de insulina e manejo diário. Essa necessidade persistente de consumíveis recorrentes sustenta o crescimento do volume básico em mercados maduros e em desenvolvimento.

- Por exemplo, uma revisão de utilização de 12 anos no Canadá descobriu que o uso de tiras de teste de glicose no sangue aumentou em 121% à medida que o número de usuários de insulina subiu em 115%, destacando como a expansão das populações diagnosticadas se traduz diretamente em maior consumo de tiras.

Cobertura de Reembolso e Caminhos de Aquisição que Apoiam o Volume

As políticas dos pagadores, licitações e a colocação em formulários influenciam fortemente a seleção de marcas e o comportamento de compra repetida. Quando as tiras estão cobertas por planos preferenciais, os usuários são mais propensos a manter padrões de uso consistentes e reabastecer regularmente. A aquisição institucional pode ainda concentrar o volume através de fornecedores selecionados, reforçando as vantagens de escala para empresas com fortes capacidades de contratação. Esses mecanismos coletivamente apoiam uma demanda estável mesmo quando a pressão sobre os preços aumenta.

Expansão do Ambiente de Cuidados e Gestão de Doenças em Casa

Os modelos de cuidados fora do hospital continuam a se expandir, aumentando a importância do monitoramento domiciliar como parte da gestão contínua do diabetes. As tiras de teste se encaixam bem em ambientes domésticos porque são familiares, portáteis e suportadas por ampla disponibilidade de canais. As rotinas domiciliares também apoiam ciclos de compra recorrentes através de reabastecimentos em farmácias e programas de fornecimento direto. Essa mudança aumenta o valor estratégico da distribuição de alto alcance e das ferramentas de retenção de clientes, como lembretes de reabastecimento e programas de assinatura.

- Por exemplo, grandes empregadores nos EUA, como a Johnson & Johnson, implementaram benefícios que fornecem aos funcionários medidores gratuitos e 200 tiras de teste por ano quando é detectada glicose em jejum elevada, institucionalizando o teste domiciliar e transformando triagens únicas em uso repetido de tiras.

Adesão ao Ecossistema de Produtos e Dinâmicas de Compatibilidade

A compatibilidade com tiras de medição cria um bloqueio no ecossistema que reduz o comportamento de troca uma vez que um dispositivo é adotado. Os compradores frequentemente permanecem com um fornecimento de tiras compatíveis devido à conveniência, familiaridade e alinhamento de cobertura. Ambientes institucionais também preferem dispositivos e consumíveis padronizados para manter a consistência do fluxo de trabalho e reduzir a carga de treinamento. Esses fatores sustentam a demanda contínua por marcas incumbentes e fortalecem as vantagens competitivas para fornecedores com grandes bases instaladas.

Desafios do Mercado de Tiras de Teste de Glicose no Sangue

A pressão sobre os preços continua sendo um desafio persistente, particularmente onde limites de reembolso, licitações ou listas de produtos preferenciais reduzem a economia por teste. A concorrência em licitações pode comprimir margens e aumentar a concentração de volume entre um conjunto menor de fornecedores contratados, elevando barreiras para marcas menores. A continuidade do fornecimento e a gestão de inventário também são críticas, pois escassez pode rapidamente interromper a adesão dos pacientes e os fluxos de trabalho institucionais. As empresas devem, portanto, equilibrar o controle de custos com a garantia de qualidade e o planejamento de produção resiliente.

- Por exemplo, em vários países de baixa e média renda, os preços médios de varejo para tiras de teste de glicose no sangue de marcas multinacionais como Abbott e Roche variam de 0,27 a 0,56 dólares americanos por tira, levando grandes licitações públicas a concentrar compras com alguns fornecedores de menor lance e comprimir margens para outros fabricantes.

O risco de substituição por abordagens alternativas de monitoramento pode remodelar os padrões de demanda em certos grupos de pacientes, especialmente onde a adoção de monitoramento contínuo acelera. Mesmo quando a substituição é parcial, pode reduzir a frequência de testes para alguns usuários e deslocar o foco de valor para ecossistemas de monitoramento integrados. Ao mesmo tempo, a variabilidade na adesão dos pacientes e as disparidades no acesso podem restringir o crescimento de volume em mercados emergentes. Gerenciar esses desafios requer estratégias de canal flexíveis, propostas de valor diferenciadas e forte engajamento com pagadores e provedores.

Tendências e Oportunidades de Mercado

O atendimento em farmácias está evoluindo para modelos orientados pela conveniência que apoiam o comportamento de compra recorrente, incluindo entrega em domicílio e recargas automáticas. Essa tendência é particularmente relevante para usuários crônicos que valorizam o fornecimento previsível e a redução de atritos na reordenação. Fornecedores que otimizam pedidos digitais, suporte ao cliente e confiabilidade na distribuição podem fortalecer a retenção e melhorar a participação em canais em expansão. A mudança também cria oportunidades para agrupar serviços, educação e suporte de monitoramento juntamente com o reabastecimento de consumíveis.

- Por exemplo, a Optum Home Delivery relata o envio de 98% das prescrições dentro de dois dias, mantendo uma taxa de precisão de dispensação de 99,998%, e um piloto da Veterans Health Administration de recargas automáticas de prescrições enviadas por correio para pacientes diabéticos aumentou a proporção de posse de medicamentos para medicamentos de referência de 54,5% para 63,9% ao longo de seis meses.

A conectividade e os fluxos de trabalho de cuidados orientados por dados estão aumentando as expectativas para produtos de monitoramento que se integrem suavemente em ecossistemas de saúde digital. Mesmo para testes baseados em tiras, os compradores valorizam cada vez mais a captura confiável de dados, a interoperabilidade e a facilidade de compartilhamento de resultados com provedores. Essas preferências apoiam a inovação na experiência do usuário, aplicativos complementares e integração com programas de gestão de cuidados. Empresas que combinam consumíveis com fluxos de trabalho de dados mais robustos podem defender sua participação e melhorar a diferenciação à medida que a concorrência se intensifica.

Insights Regionais

América do Norte

A América do Norte liderou o Mercado de Tiras de Teste de Glicose no Sangue com uma participação de 44,10% em 2025, devido à alta intensidade de testes e caminhos de reembolso bem estabelecidos. A região se beneficia de amplo acesso a canais de farmácia e uma forte infraestrutura de atendimento que apoia o reabastecimento recorrente. A aquisição institucional e programas estruturados de gerenciamento de doenças reforçam o volume estável através de produtos preferidos e padronização. Os Estados Unidos permanecem como o principal centro de demanda, apoiados pela cobertura dos pagadores e alta prevalência de diabetes que requer monitoramento frequente.

Europa

A Europa detinha uma participação estimada de 22,35% em 2025, apoiada por caminhos estruturados de cuidados com diabetes e reembolso estabelecido em muitos países. A demanda permanece estável devido às práticas de monitoramento de rotina e ao forte envolvimento clínico no gerenciamento de cuidados crônicos. Controles de preços e licitações podem aumentar a pressão competitiva, mas a utilização geral continua sendo apoiada pelo amplo acesso através de farmácias e redes clínicas. Os principais mercados, incluindo Alemanha, Reino Unido, França e Itália, ancoram o consumo regional.

Ásia-Pacífico

A Ásia-Pacífico representou uma participação estimada de 21,05% em 2025, impulsionada por grandes populações de diabéticos e acesso crescente a suprimentos de monitoramento. O crescimento é apoiado por taxas crescentes de diagnóstico e melhorias graduais na acessibilidade e alcance de distribuição. No entanto, o uso menor de tiras por paciente em alguns mercados e a variabilidade na cobertura de reembolso podem atenuar a participação no ano base. China e Índia permanecem como contribuintes chave à medida que a penetração do monitoramento aumenta em ambientes urbanos e semi-urbanos.

América Latina

A América Latina representou uma participação estimada de 7,65% em 2025, com a demanda moldada pela dinâmica de aquisição pública e acesso a farmácias de varejo. A utilização é significativa em economias maiores, mas a sensibilidade ao preço e a variabilidade na cobertura podem limitar testes consistentes de alta frequência. A confiabilidade da cadeia de suprimentos e os resultados de licitações podem influenciar a participação de marca e a mistura de canais de ano para ano. Brasil e México permanecem como mercados centrais devido à escala e redes de distribuição estabelecidas.

Médio Oriente & África

O Médio Oriente & África representou uma participação estimada de 4,85% em 2025, refletindo o acesso desigual entre os países. Os mercados do CCG contribuem com uma porção maior da demanda regional devido a estruturas mais fortes de aquisição hospitalar e cobertura. O crescimento regional mais amplo pode ser restringido pela acessibilidade, lacunas de distribuição e acesso variável aos cuidados em vários países. Os fornecedores frequentemente competem em parcerias de canal, confiabilidade de fornecimento e acessibilidade do produto para expandir a penetração.

Paisagem Competitiva

A competição no Mercado de Tiras de Teste de Glicose no Sangue é moldada por ecossistemas de base instalada, posicionamento de reembolso e acesso a canais. Os fornecedores competem para garantir status preferencial com pagadores e instituições, manter a compatibilidade medidor-tira e fornecer um fornecimento confiável em escala através de redes de farmácias de alto volume. A diferenciação inclui cada vez mais fluxos de trabalho de dados e recursos de experiência do usuário que apoiam a adesão e o reabastecimento mais fácil. A pressão de preços e os ciclos de aquisição elevam a importância das capacidades de contratação, eficiência de fabricação e alcance de distribuição.

Abbott Laboratories opera com uma ampla presença no monitoramento de diabetes e aproveita as vantagens de escala na distribuição e reconhecimento de marca em diversos ambientes de cuidados. A abordagem da empresa geralmente enfatiza a integração nos fluxos de trabalho de monitoramento, acesso a canais e contínua melhoria de produtos alinhada às expectativas de pacientes e provedores. Grandes bases instaladas suportam a demanda recorrente de consumíveis, e a forte execução comercial ajuda a defender a colocação em canais chave. A Abbott Laboratories também se beneficia do alcance global que apoia o posicionamento do portfólio tanto em mercados maduros quanto emergentes.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas chave, incluindo:

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- LifeScan IP Holdings, LLC

- ARKRAY Inc.

- Ascensia Diabetes Care Holdings AG

- AgaMatrix

- Bionime

- Sinocare

- Trividia Health

- Rossmax

- Ypsomed

- SD Biosensor Inc.

- TaiDoc Technology

- i-SENS Inc.

- Omron Healthcare Co., Ltd.

- Nova Biomedical

- 77 Elektronika Kft.

- OK Biotech Co., Ltd.

- ACON Laboratories

- Prodigy Diabetes Care, LLC

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em fevereiro de 2026, a LifeScan entrou em uma parceria transformadora com a i SENS Inc. para desenvolver e lançar um sistema de monitoramento contínuo de glicose com a marca OneTouch (OneTouch Vita), marcando a expansão estratégica da LifeScan além dos medidores tradicionais de glicose no sangue e tiras de teste para o segmento CGM, com lançamentos iniciais planejados nos mercados europeus no início de 2027.

- Em fevereiro de 2026, a i SENS Inc. foi nomeada como parceira global de biossensores da LifeScan nesta colaboração CGM, sob a qual a i SENS fornecerá tecnologia de sensores e capacidades de fabricação para o sistema de monitoramento contínuo de glicose OneTouch Vita, fortalecendo sua posição como um fornecedor chave de tecnologia em soluções de monitoramento de glicose.

- Em outubro de 2025, a F. Hoffmann-La Roche Ltd introduziu uma nova solução de monitoramento de glicose no Oriente Médio, apoiando a adoção mais ampla de fluxos de trabalho de monitoramento avançados na região.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 20.544,14 milhões |

| Previsão de receita em 2032 |

USD 32.774,18 milhões |

| Taxa de crescimento (CAGR) |

6,9% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tipo de Produto: Tiras de Teste de Glicose no Sangue para Automonitoramento (SMBG), Tiras de Teste de Glicose no Sangue para Uso Profissional;

Por Perspectiva de Princípio Tecnológico: Tiras de Teste Eletroquímicas, Tiras de Teste Colorimétricas / Fotométricas;

Por Perspectiva de Tecnologia Enzimática: Glicose Oxidase (GOx), Glicose Desidrogenase (GDH) (GDH Dependente de FAD, GDH Dependente de NAD, GDH Dependente de PQQ, GDH Dependente de PQQ);

Por Perspectiva de Usuário Final: Cuidados Domiciliares / Uso Pessoal, Hospitais, Clínicas, Laboratórios de Diagnóstico;

Por Perspectiva de Canal de Distribuição: Farmácias Hospitalares, Farmácias de Varejo, Farmácias Online, Vendas Offline / Diretas / Canal de Fornecimento Especializado |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Abbott Laboratories; F. Hoffmann-La Roche Ltd; LifeScan IP Holdings, LLC; ARKRAY Inc.; Ascensia Diabetes Care Holdings AG; AgaMatrix; Bionime; Sinocare; Trividia Health; Rossmax; Ypsomed; SD Biosensor Inc.; TaiDoc Technology; i-SENS Inc.; Omron Healthcare Co., Ltd.; Nova Biomedical; 77 Elektronika Kft.; OK Biotech Co., Ltd.; ACON Laboratories; Prodigy Diabetes Care, LLC |

| Número de Páginas |

340 |

Segmentação

Por Tipo de Produto

- Tiras de Teste de Glicose no Sangue para Automonitoramento (SMBG)

- Tiras de Teste de Glicose no Sangue para Uso Profissional

Por Princípio Tecnológico

- Tiras de Teste Eletroquímicas

- Tiras de Teste Colorimétricas / Fotométricas

Por Tecnologia de Enzima

- Glicose Oxidase (GOx)

- Glicose Desidrogenase (GDH)

- GDH Dependente de FAD

- GDH Dependente de NAD

- GDH Dependente de PQQ

Por Usuário Final

- Cuidados Domiciliares / Uso Pessoal

- Hospitais

- Clínicas

- Laboratórios de Diagnóstico

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Vendas Offline / Diretas / Canal de Suprimento Especializado

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África