Visão Geral do Mercado

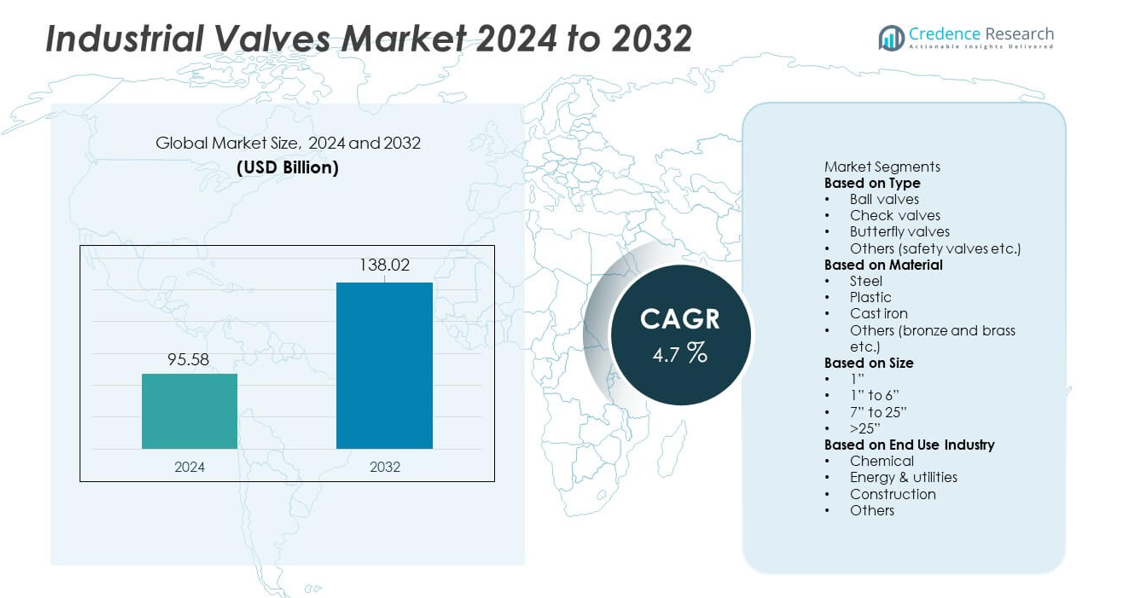

O tamanho do mercado de Válvulas Industriais atingiu USD 95,58 bilhões em 2024. O mercado está projetado para alcançar USD 138,02 bilhões até 2032, apoiado por um CAGR de 4,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Válvulas Industriais 2024 |

USD 95,58 bilhões |

| Mercado de Válvulas Industriais, CAGR |

4,7% |

| Tamanho do Mercado de Válvulas Industriais 2032 |

USD 138,02 bilhões |

Os principais players no mercado de Válvulas Industriais incluem Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding e Hitachi, todos fortalecendo suas posições através de tecnologias avançadas de válvulas, capacidades de automação e inovações em materiais. Essas empresas focam em monitoramento inteligente, durabilidade aprimorada e designs personalizados para os setores de petróleo e gás, energia, química e água. A América do Norte lidera o mercado com uma participação de 33%, impulsionada por fortes investimentos em atualizações de dutos e infraestrutura energética. A Ásia-Pacífico segue de perto, à medida que a rápida industrialização, expansões de refinarias e crescentes necessidades de tratamento de água impulsionam a implantação em larga escala de válvulas em diversos setores.

Insights de Mercado

- O mercado de Válvulas Industriais atingiu USD 95,58 bilhões em 2024 e está definido para crescer a um CAGR de 4,7%, apoiado por crescentes atualizações em indústrias de processo.

- O forte crescimento decorre da expansão das atividades de petróleo e gás, atualizações na geração de energia e crescentes investimentos em tratamento de água que impulsionam a adoção de sistemas de válvulas duráveis em grandes aplicações.

- Tecnologias de válvulas digitais, monitoramento inteligente e materiais resistentes à corrosão moldam as tendências do mercado, enquanto os principais players fortalecem portfólios através de automação e designs de alto desempenho.

- As restrições do mercado incluem altos custos de manutenção, volatilidade de matérias-primas e riscos de paralisação operacional, especialmente em infraestruturas industriais envelhecidas.

- A América do Norte lidera com uma participação de 33%, seguida pela Ásia-Pacífico com 30% e Europa com 28%, enquanto as válvulas de esfera dominam o segmento de tipo com uma participação de 34%, e a categoria de tamanho de 1” a 6” lidera com uma participação de 46%, apoiada pelo uso generalizado em dutos e sistemas industriais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

As válvulas de esfera ocupam a posição de liderança com uma participação de 34% devido ao forte uso em oleodutos e gasodutos, plantas químicas e instalações de energia. Sua capacidade de vedação hermética e durabilidade sustentam a demanda constante em sistemas de alta pressão e alta temperatura. As válvulas de retenção seguem à medida que as indústrias adotam sistemas de prevenção de refluxo para proteger bombas e compressores. As válvulas borboleta ganham força no tratamento de água e HVAC devido ao tamanho compacto e fácil operação. Válvulas de segurança e outros tipos apoiam aplicações de nicho nas indústrias de vapor e processos. A crescente automação industrial e as atualizações de controle de fluxo ajudam a expandir a adoção em todas as categorias de válvulas.

- Por exemplo, a Emerson expandiu sua linha de válvulas de esfera com designs testados para suportar 1.500 psi e 260°C em serviço de dutos. A empresa também validou a vida útil acima de 100.000 operações durante testes de resistência.

Por Material

O aço domina o segmento de materiais com uma participação de 41%, impulsionado por sua resistência, resistência à corrosão e adequação a ambientes operacionais extremos. Refinarias, plataformas offshore e usinas termelétricas usam amplamente válvulas de aço para operações de alto estresse. O ferro fundido continua sendo preferido no abastecimento de água, sistemas de esgoto e configurações industriais de baixa pressão devido à eficiência de custo. Válvulas de plástico ganham adoção constante no manuseio de produtos químicos, dessalinização e processamento de alimentos graças à estrutura leve e resistência química. Bronze e latão servem aplicações especializadas em marinha e HVAC. O crescimento na engenharia pesada e na infraestrutura de manuseio de fluidos mantém os designs baseados em aço em forte demanda.

- Por exemplo, a Velan fabricou válvulas de aço forjado certificadas para serviço de até 425 bar e 620°C. A empresa também produziu mais de 60.000 válvulas de gaveta e globo de aço em um único ano para projetos de energia globais. Os testes da Velan confirmaram taxas de vazamento próximas a zero em aplicações de vapor de alto ciclo.

Por Tamanho

Válvulas de tamanho 1” a 6” lideram com uma participação de 46%, apoiadas por ampla implantação em redes de dutos, maquinário industrial e sistemas de utilidades. Esses tamanhos médios oferecem flexibilidade, fácil instalação e forte compatibilidade com equipamentos de processo padrão. O segmento de 7” a 25” vê uso aumentado em usinas de energia, unidades de dessalinização e sistemas de água municipais que requerem controle de fluxo de alta capacidade. Válvulas acima de 25” atendem grandes dutos de transmissão e projetos industriais pesados. O segmento de 1” apoia equipamentos compactos e gestão de fluxo de precisão. A expansão na infraestrutura de água e transmissão de petróleo e gás impulsiona a maior demanda por válvulas de diâmetro médio e grande.

Principais Fatores de Crescimento

Crescente Demanda das Indústrias de Petróleo, Gás e Energia

A exploração de petróleo e gás, expansões de refinarias e atualizações de dutos criam forte demanda por sistemas avançados de controle de fluxo. Usinas de geração de energia, incluindo instalações térmicas, nucleares e renováveis, dependem de válvulas duráveis para operações de alta pressão e alta temperatura. Operadores industriais investem em sistemas de segurança aprimorados e mecanismos de prevenção de vazamentos para apoiar a conformidade regulatória. A mudança para montagens de válvulas automatizadas e manutenção preditiva aumenta a adoção em grandes unidades de processamento. Esses fatores fortalecem a necessidade de válvulas confiáveis em ambientes upstream, midstream e downstream, apoiando a expansão constante do mercado.

- Por exemplo, a Baker Hughes implementa válvulas de controle de alto desempenho em projetos globais de GNL e refinarias, incluindo modelos de serviço severo projetados para aplicações exigentes de alta pressão que podem exceder as classificações industriais típicas.

Crescimento em Projetos de Tratamento de Água e Gestão de Águas Residuais

O investimento global em infraestrutura de água aumenta a demanda por válvulas usadas em redes de distribuição, unidades de dessalinização e estações de tratamento de esgoto. A expansão urbana aumenta a pressão sobre os sistemas de abastecimento de água, levando os governos a modernizar tubulações e mecanismos de controle. A escassez de água acelera a implementação de unidades de tratamento por osmose reversa e membranas que dependem de designs de válvulas resistentes à corrosão. A reciclagem de águas residuais e a gestão de águas pluviais aumentam ainda mais o uso em projetos municipais. Metas crescentes de sustentabilidade impulsionam a adoção de componentes de controle de fluxo energeticamente eficientes, apoiando a demanda de longo prazo dos setores ambiental e de utilidades.

- Por exemplo, empresas como a Xylem e outras fornecem válvulas resistentes à corrosão e produtos relacionados feitos de materiais especializados como aços inoxidáveis duplex e super duplex para plantas de dessalinização. Esses materiais são projetados e testados para suportar altos níveis de salinidade e as condições adversas dos ambientes marítimos.

Expansão das Indústrias Química, Farmacêutica e de Processamento de Alimentos

Plantas químicas e instalações farmacêuticas requerem regulação precisa de fluxo e operação livre de contaminação, aumentando a adoção de válvulas de alto desempenho. O crescimento em produtos químicos especiais e materiais avançados aumenta a implementação de sistemas de válvulas automatizadas e resistentes à corrosão. Linhas de processamento de alimentos e bebidas adotam designs de válvulas higiênicas que suportam fácil limpeza e manuseio seguro de produtos líquidos. O aumento da produção global impulsiona investimentos em novas instalações de produção com equipamentos modernos de controle de fluxo. Essas expansões industriais ajudam a ampliar a base de mercado para válvulas especializadas em diversas aplicações.

Tendências e Oportunidades Chave

Automação, Válvulas Inteligentes e Integração com IIoT

Plantas industriais adotam válvulas automatizadas e com sensores para melhorar a segurança, precisão e produtividade. Válvulas inteligentes equipadas com monitoramento em tempo real, detecção de posição e diagnósticos suportam estratégias de manutenção preditiva. Plataformas IIoT permitem operação remota e solução de problemas mais rápida para redes de fluxo complexas. As indústrias estão em transição de atuadores manuais para elétricos e pneumáticos para melhorar a capacidade de resposta operacional. Essa mudança cria novas oportunidades para soluções de válvulas digitais que reduzem o tempo de inatividade e otimizam a eficiência do sistema nos setores de manufatura de processos e energia.

- Por exemplo, a Siemens implementou módulos de automação de válvulas digitais capazes de processar extensas leituras de status em grandes plantas de processo. O sistema SIPART PS2 deles é projetado para alta confiabilidade e longa vida útil do produto, utilizando recursos como diagnósticos avançados e sensores de pressão integrados para realizar Testes de Curso Parcial (PSTs) de rotina para garantir a integridade operacional e prevenir o travamento das válvulas sem degradação de desempenho.

Crescente Necessidade de Materiais Avançados e Resistentes à Corrosão

O crescimento em aplicações de ambientes agressivos aumenta a demanda por válvulas feitas de aço inoxidável, ligas duplex e revestimentos especiais. Plataformas offshore, plantas químicas e unidades de tratamento de água de alta salinidade requerem materiais que resistam a condições agressivas. Os fabricantes investem em novas ligas e tecnologias de engenharia de superfície para prolongar a vida útil das válvulas e reduzir os ciclos de manutenção. Válvulas de plástico e compósitos ganham força em indústrias que buscam opções leves e à prova de corrosão. Essas inovações em materiais oferecem grandes oportunidades para diferenciação de produtos e confiabilidade a longo prazo em operações industriais pesadas.

- Por exemplo, a Flowserve produz válvulas robustas usando ligas duplex e super duplex, que oferecem resistência superior a vários fluidos corrosivos, incluindo água do mar e cloretos, tornando-as ideais para sistemas offshore agressivos.

Principais Desafios

Altos Custos de Manutenção e Tempo de Inatividade Operacional

Válvulas operando em ambientes de alta pressão, abrasivos ou corrosivos enfrentam problemas frequentes de desgaste e vazamento. Paradas não planejadas aumentam as despesas de reparo e interrompem os cronogramas de produção. Muitas indústrias lutam para gerenciar redes de tubulações envelhecidas que requerem inspeção e manutenção constantes. A disponibilidade limitada de técnicos qualificados aumenta ainda mais os riscos relacionados à manutenção. Essas pressões operacionais levam as empresas a adotar ferramentas de manutenção preditiva, embora os custos iniciais permaneçam um desafio para instalações menores.

Restrições na Cadeia de Suprimentos e Volatilidade de Matérias-Primas

A oscilação dos preços do aço, ligas e revestimentos industriais afeta os custos de produção para fabricantes de válvulas. Interrupções no fornecimento causadas por questões geopolíticas, atrasos no transporte ou restrições comerciais atrasam a execução de projetos. Extensões de prazo tornam mais difícil para os setores industriais planejar atualizações e substituições de equipamentos. Os fabricantes enfrentam pressão para manter preços competitivos enquanto lidam com custos de insumos instáveis. Essas restrições criam desafios de aquisição em grandes indústrias de uso final, especialmente em projetos de infraestrutura e energia em larga escala.

Análise Regional

América do Norte

A América do Norte lidera o mercado de Válvulas Industriais com uma participação de 33%, impulsionada por uma forte demanda de projetos de petróleo e gás, modernização de tubulações e geração de energia. A região se beneficia do desenvolvimento constante do xisto, atualizações de refinarias e investimento em terminais de GNL. Utilidades de água e esgoto expandem as instalações de válvulas para apoiar o crescimento populacional urbano e regulamentações ambientais mais rigorosas. A adoção da automação industrial impulsiona ainda mais o uso de sistemas de válvulas inteligentes e automatizados. Os Estados Unidos representam a maior participação devido à extensa capacidade petroquímica e ciclos de substituição em infraestrutura envelhecida. O Canadá adiciona demanda constante por meio de expansões midstream contínuas.

Europa

A Europa detém uma participação de 28%, apoiada por manufatura avançada, normas rigorosas de emissão e fortes investimentos em processamento químico e redes de aquecimento distrital. Países como Alemanha, Itália e Reino Unido impulsionam a demanda através de projetos de transição energética e modernização de instalações industriais. A mudança para a produção de hidrogênio e sistemas de captura de carbono aumenta o uso de materiais de válvulas resistentes à corrosão. Atualizações no tratamento de água em toda a Europa Oriental adicionam mais impulso. A região também adota soluções digitais de monitoramento de válvulas para melhorar a eficiência e reduzir os custos de manutenção. A renovação contínua da infraestrutura e políticas focadas na sustentabilidade continuam a moldar a demanda a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico representa uma participação de 30%, apoiada pela rápida industrialização, expansão da capacidade petroquímica e grandes investimentos em geração de energia. China e Índia lideram o crescimento através da construção de refinarias, expansão de gasodutos e projetos de tratamento de água em larga escala. Países do Sudeste Asiático contribuem através de terminais de importação de GNL e crescimento manufatureiro. O forte foco da região na automação industrial impulsiona o uso mais amplo de tecnologias avançadas de válvulas. A crescente urbanização aumenta a demanda por fornecimento confiável de água e sistemas de esgoto. Grandes gastos em infraestrutura e expansões contínuas de capacidade nos setores de energia e processos reforçam o papel dominante de crescimento da região.

América Latina

A América Latina detém uma participação de 8%, impulsionada pela produção de petróleo e gás no Brasil, México e Argentina. A região investe em perfuração offshore, reabilitação de gasodutos e modernização de refinarias, apoiando a demanda por válvulas de alto desempenho. Projetos de gestão de água crescem à medida que os governos melhoram os sistemas de tratamento e distribuição. Operações de mineração no Chile e Peru aumentam a necessidade de válvulas duráveis adequadas para lamas abrasivas e aplicações de alta pressão. A modernização industrial nos setores de manufatura e processamento de alimentos também impulsiona a adoção. Apesar das flutuações econômicas, projetos de energia a longo prazo e atualizações na infraestrutura de água sustentam uma demanda constante por válvulas.

Médio Oriente & África

A região do Médio Oriente & África representa uma participação de 6%, apoiada pela forte exploração de petróleo e gás, desenvolvimento petroquímico e expansão da geração de energia. Países do Golfo investem fortemente em modernizações de refinarias, instalações de GNL e plantas de dessalinização, impulsionando o uso de válvulas resistentes à corrosão e de alta capacidade. A África contribui através do crescimento da mineração, expansão do tratamento de água e desenvolvimento industrial na África do Sul e Nigéria. Mega projetos de infraestrutura no Conselho de Cooperação do Golfo aumentam a adoção de sistemas avançados de válvulas. O investimento contínuo na diversificação energética e em clusters industriais apoia a demanda estável nos mercados regionais.

Segmentações de Mercado:

Por Tipo

- Válvulas de esfera

- Válvulas de retenção

- Válvulas borboleta

- Outros (válvulas de segurança etc.)

Por Material

- Aço

- Plástico

- Ferro fundido

- Outros (bronze e latão etc.)

Por Tamanho

Por Indústria de Uso Final

- Química

- Energia & utilidades

- Construção

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

Os principais players no mercado de Válvulas Industriais incluem Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding e Hitachi. Essas empresas competem por meio de inovação de produtos, portfólios ampliados e tecnologias avançadas de controle de fluxo que atendem a requisitos industriais complexos. Muitos fabricantes investem em sistemas de válvulas inteligentes e automatizados que integram sensores, diagnósticos e capacidades de IIoT para apoiar a manutenção preditiva e reduzir o tempo de inatividade operacional. Aquisições estratégicas fortalecem a presença no mercado, enquanto parcerias com empreiteiros EPC e operadores de energia ajudam a garantir contratos de fornecimento de longo prazo. As principais empresas também se concentram no desenvolvimento de materiais resistentes à corrosão e válvulas de alto desempenho para ambientes adversos. A expansão regional continua a ser uma prioridade, especialmente na Ásia-Pacífico e no Médio Oriente, onde projetos industriais de grande escala continuam a impulsionar a aquisição. Gastos contínuos em P&D, atualizações digitais e capacidades de personalização moldam a vantagem competitiva nos mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

- Honeywell

- CIRCOR

- Danfoss

- Baker Hughes

- AVK Holding

- Hitachi

- Curtiss-Wright

- Emerson Electric

- Crane Company

- Alfa Laval

Desenvolvimentos Recentes

- Em junho de 2025, a Crane Company anunciou um acordo para adquirir a linha de produtos de sensores de precisão & instrumentação (PSI) da Baker Hughes por cerca de US$ 1,15 bilhão.

- Em novembro de 2024, a Crane Company adquiriu a Technifab Products, Inc. — um movimento notável entre os desenvolvimentos recentes do mercado de válvulas industriais.

- Em fevereiro de 2023, a Emerson Electric lançou suas válvulas compatíveis com biodiesel ASCO Series 262 e 263 para uso industrial nos EUA.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Material, Tamanho, Indústria de Uso Final e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por válvulas inteligentes e automatizadas aumentará à medida que as indústrias adotarem o monitoramento digital.

- As expansões de oleodutos e gasodutos continuarão a impulsionar as instalações de válvulas de alta pressão.

- As atualizações no tratamento de água e efluentes apoiarão a aquisição de válvulas a longo prazo.

- Projetos de geração de energia aumentarão a adoção de designs de válvulas duráveis e de alta temperatura.

- O crescimento da capacidade química e farmacêutica impulsionará o uso de materiais resistentes à corrosão.

- Os fabricantes investirão mais em manutenção preditiva e sistemas de válvulas habilitados para IIoT.

- Metas de sustentabilidade impulsionarão o desenvolvimento de soluções de válvulas eficientes em termos de energia e de baixa emissão.

- A expansão da infraestrutura urbana fortalecerá a demanda por válvulas de médio porte em serviços públicos.

- A modernização de refinarias globais criará oportunidades constantes para sistemas avançados de controle de fluxo.

- A industrialização regional, especialmente na Ásia e no Oriente Médio, acelerará as implantações de válvulas em grande escala.