Visão Geral do Mercado

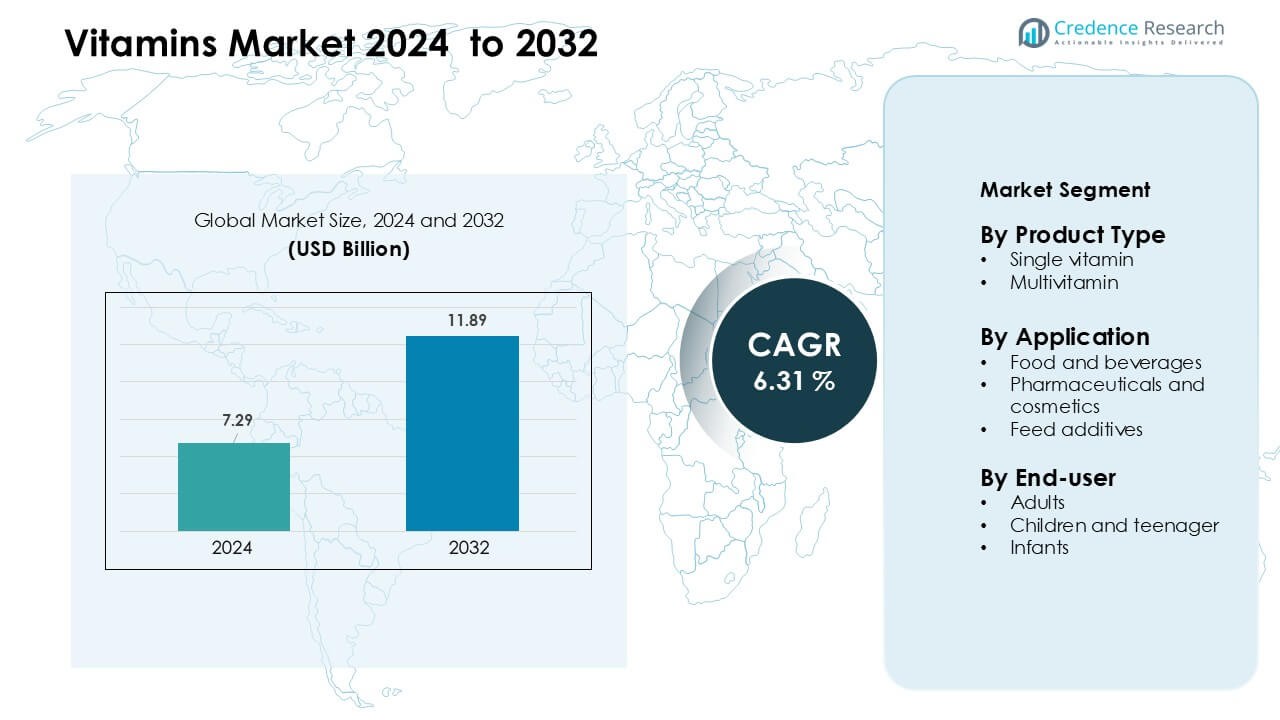

O mercado de vitaminas foi avaliado em USD 7,29 bilhões em 2024 e espera-se que atinja USD 11,89 bilhões até 2032, crescendo a uma CAGR de 6,31% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Vitaminas 2024 |

USD 7,29 Bilhões |

| Mercado de Vitaminas, CAGR |

6,31% |

| Tamanho do Mercado de Vitaminas 2032 |

USD 11,89 Bilhões |

O mercado de vitaminas é moldado por grandes players como DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc e Abbott Laboratories. Essas empresas fortalecem suas posições por meio de tecnologias avançadas de ingredientes, amplos portfólios de produtos e parcerias fortes com fabricantes de alimentos, bebidas, produtos farmacêuticos e nutracêuticos. Elas também investem em formulações de rótulo limpo e nutrição personalizada para atender às necessidades em evolução dos consumidores. A América do Norte permaneceu como a região líder em 2024, detendo cerca de 34% de participação, apoiada pela alta adoção de saúde preventiva e forte distribuição no varejo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de vitaminas alcançou USD 7,29 bilhões em 2024 e está projetado para expandir a uma CAGR de 6,31% até 2032.

- A crescente adoção de saúde preventiva e as deficiências generalizadas de vitamina D e B12 impulsionam uma forte demanda, com produtos de vitamina única liderando o mercado com cerca de 58% de participação.

- Ingredientes de rótulo limpo, à base de plantas, e lançamentos de alimentos fortificados moldam as principais tendências, à medida que os consumidores preferem formatos de nutrição naturais, transparentes e convenientes.

- A concorrência permanece intensa, pois os principais players focam em formulações de alta pureza, maior penetração no varejo e nutrição personalizada para se diferenciar em um mercado saturado.

- A América do Norte detinha a maior participação regional com 34%, seguida pela Ásia-Pacífico com 30%, apoiada pelo forte uso de suplementos e expansão do consumo de alimentos fortificados em ambas as regiões.

Análise de Segmentação de Mercado:

Por Tipo de Produto

As vitaminas únicas dominaram o mercado de vitaminas em 2024 com cerca de 58% de participação, impulsionadas pela crescente demanda por correção de nutrientes direcionada e suplementação recomendada por médicos. Os consumidores usaram formatos de nutrientes únicos, como vitamina D, B12 e C, para gerenciar deficiências associadas a distúrbios de estilo de vida e exposição solar limitada. O controle claro de dosagem e o forte respaldo clínico apoiaram a adoção em farmácias e canais online. Os multivitamínicos cresceram de forma constante à medida que os hábitos diários de bem-estar melhoraram, mas as vitaminas únicas permaneceram à frente devido ao maior uso prescrito, benefícios de saúde precisos e forte adesão em adultos com lacunas nutricionais específicas.

- Por exemplo, a dsm-firmenich N.V., uma empresa líder em nutracêuticos, relatou €10.627 milhões em vendas líquidas em 2023, significativamente impactadas por seu negócio de vitaminas, destacando a escala em que um grande fornecedor contribui para as ofertas de vitaminas únicas.

Por Aplicação

Os produtos farmacêuticos e cosméticos mantiveram a posição de liderança em 2024, com quase 46% de participação, apoiados pelo forte uso em reforços de imunidade, produtos dermatológicos e suplementos terapêuticos. A demanda aumentou à medida que as marcas usaram vitaminas A, C e E em formulações para reparo da pele, antienvelhecimento e saúde imunológica. Alimentos e bebidas expandiram-se com bebidas fortificadas e lanches funcionais, enquanto os aditivos para rações cresceram devido ao foco crescente na nutrição de gado. O segmento farmacêutico e cosmético permaneceu dominante porque formulações regulamentadas, maiores necessidades de eficácia e validação clínica aumentaram a aceitação dos produtos nos mercados globais.

- Por exemplo, a dsm-firmenich (anteriormente DSM) relatou €2.270 milhões em vendas líquidas em seu segmento de Saúde, Nutrição & Cuidados (HNC) em 2023, refletindo como suas formulações à base de vitaminas alimentam significativamente aplicações farmacêuticas e cosméticas.

Por Usuário Final

Os adultos representaram a maior participação em 2024, com cerca de 62%, impulsionados pela alta adoção de suplementos de saúde preventiva e pelo aumento dos casos de deficiências de vitamina D e B12. Estilos de vida agitados, aumento do estresse no trabalho e crescente conscientização sobre fitness incentivaram a ingestão rotineira de vitaminas entre adultos. Crianças e adolescentes mostraram crescimento constante através de gomas fortificadas e líquidos saborizados, enquanto bebês dependiam de gotas prescritas para desenvolvimento ósseo e imunológico. O segmento adulto continuou a dominar devido ao maior poder de compra, maior ocorrência de deficiências e crescente dependência de suplementação nutricional diária.

Principais Motores de Crescimento

Crescente Foco na Saúde Preventiva e Imunidade

A crescente conscientização sobre cuidados preventivos continua a impulsionar a demanda global por vitaminas, especialmente produtos que apoiam a imunidade e o equilíbrio metabólico. Mais adultos adotam rotinas diárias de vitaminas para gerenciar estresse, fadiga, força óssea e deficiências relacionadas ao estilo de vida. Governos e agências de saúde também promovem a ingestão de nutrientes essenciais para reduzir a carga de doenças a longo prazo, o que aumenta a adoção de vitaminas tanto em canais clínicos quanto de varejo. A mudança para o autocuidado após recentes crises de saúde globais aumenta ainda mais o interesse por vitaminas como D, C e complexo B. Plataformas online tornam esses suplementos mais acessíveis, incentivando novos usuários e fortalecendo compras recorrentes. O cuidado preventivo permanece um pilar importante de crescimento para o mercado de vitaminas porque os consumidores buscam maneiras simples e acessíveis de apoiar a saúde a longo prazo.

- Por exemplo, a marca Nature Made da Pharmavite, um fabricante de suplementos amplamente confiável, produz mais de 150 tipos diferentes de vitaminas e suplementos dietéticos, permitindo um amplo portfólio de saúde preventiva que inclui produtos de suporte imunológico e complexo B.

Expansão do Consumo de Alimentos Fortificados e Funcionais

Os fabricantes de alimentos e bebidas estão cada vez mais adicionando vitaminas essenciais a laticínios, lanches, cereais e bebidas para atender à crescente demanda por nutrição conveniente. Alimentos fortificados oferecem um método fácil de preencher lacunas nutricionais sem exigir rotinas separadas de suplementos. Estilos de vida urbanos crescentes e agendas de trabalho ocupadas tornam os alimentos funcionais uma escolha preferida, especialmente entre jovens adultos e profissionais que trabalham. As empresas lançam novas bebidas, gomas e itens prontos para comer enriquecidos com vitaminas para atrair compradores conscientes da saúde. O apoio regulatório para a fortificação de alimentos em vários países também incentiva uma adoção mais ampla. Esta expansão impulsiona fortes ganhos de mercado porque os produtos fortificados combinam nutrição diária com sabor e conveniência, alcançando uma base de consumidores mais ampla.

- Por exemplo, a Nestlé ofereceu 124 bilhões de porções de alimentos fortificados em 2021 e aproximadamente 128 bilhões em 2023.

Aumento dos Níveis de Deficiência e Suplementação Direcionada

O aumento dos casos de deficiências de vitamina D, B12 e ferro em várias regiões alimenta a demanda consistente por suplementação direcionada. Rotinas sedentárias, exposição solar limitada e mudanças nos hábitos alimentares contribuem para lacunas nutricionais generalizadas em adultos e adolescentes. Profissionais de saúde prescrevem formulações de vitaminas únicas com mais frequência para corrigir deficiências específicas, o que aumenta a demanda por suplementos de alta pureza e clinicamente validados. Testes diagnósticos tornam-se mais comuns, ajudando os consumidores a escolher suplementos precisos em vez de multivitamínicos gerais. A tendência em direção à nutrição personalizada também incentiva produtos vitamínicos adaptados para diferentes faixas etárias, condições de saúde e níveis de atividade. A suplementação direcionada continua a se expandir porque os consumidores preferem soluções precisas em vez de produtos de bem-estar gerais.

Tendências e Oportunidades Principais

Crescente Mudança para Ingredientes Naturais e de Rótulo Limpo

Os consumidores preferem cada vez mais vitaminas feitas de fontes naturais, à base de plantas e não sintéticas. As expectativas de rótulo limpo levam as empresas a evitar cores artificiais, aditivos desnecessários e ingredientes processados quimicamente. As marcas desenvolvem linhas de vitaminas orgânicas, veganas e livres de alérgenos para atrair compradores focados na saúde e usuários conscientes do meio ambiente. Essa mudança expande o mercado à medida que as empresas reformulam produtos para alinhar-se com padrões transparentes de ingredientes. A forte confiança do consumidor em formulações naturais apoia preços premium e lealdade de marca a longo prazo.

- Por exemplo, a DSM Nutrition oferece mais de 70 ingredientes à base de plantas, incluindo vitamina D3 natural derivada de líquen e vitamina C da acerola, apoiando formulações de pré-mistura de rótulo limpo.

Oportunidades de Distribuição Digital e Personalização

Plataformas de e-commerce, modelos de assinatura e aplicativos de saúde digital criam fortes oportunidades para a expansão do mercado. Canais online permitem que os consumidores comparem produtos, verifiquem informações clínicas e acessem planos vitamínicos personalizados. Pacotes de vitaminas por assinatura e ferramentas de nutricionista virtual ganham força entre millennials e jovens profissionais. A distribuição digital também ajuda marcas menores a alcançar compradores globais sem grandes investimentos em varejo, fortalecendo a competição no mercado.

Desafios Principais

Variações Regulatórias e Carga de Conformidade

O mercado de vitaminas enfrenta diferenças regulatórias entre países, afetando formulação, rotulagem, alegações de saúde e aprovações de ingredientes. As empresas devem atender a diretrizes de qualidade rigorosas para evitar riscos de conformidade, o que aumenta os custos operacionais. Padrões globais inconsistentes complicam as vendas transfronteiriças e atrasam lançamentos de produtos. Fabricantes menores têm dificuldade em alinhar-se com requisitos de documentação e testes, limitando a entrada no mercado. A pressão regulatória continua a ser um grande desafio à medida que a supervisão se fortalece mundialmente.

Aumento da Concorrência e Saturação de Produtos

O mercado possui muitas marcas oferecendo formulações semelhantes, o que aumenta a concorrência e reduz a diferenciação. Compradores sensíveis ao preço frequentemente escolhem alternativas de baixo custo, apertando as margens para marcas premium. A intensa atividade promocional em canais online torna as escolhas dos consumidores mais fragmentadas. As empresas devem inovar com misturas personalizadas, novos formatos de entrega e evidências clínicas mais fortes para se destacarem. A saturação e a rivalidade intensa continuam a desafiar o crescimento estável tanto para novos quanto para jogadores estabelecidos.

Análise Regional

América do Norte

A América do Norte deteve a maior participação no mercado de vitaminas em 2024, com cerca de 34%, apoiada por um forte foco dos consumidores em cuidados preventivos e alta adoção de alimentos fortificados. Os adultos dependem de suplementos de vitamina D, B12 e multivitaminas para lidar com deficiências relacionadas ao estilo de vida. O alto gasto com saúde, forte penetração no varejo e ampla disponibilidade de produtos vitamínicos com rótulo limpo e personalizados fortalecem a demanda regional. Plataformas de e-commerce também impulsionam as vendas por meio de modelos de assinatura convenientes. A crescente conscientização sobre imunidade e saúde óssea mantém a América do Norte como um dos principais contribuintes para o crescimento geral do mercado.

Europa

A Europa representou quase 28% de participação em 2024, impulsionada pelo crescente interesse em formulações vitamínicas naturais, à base de plantas e com rótulo limpo. Os consumidores preferem cada vez mais suplementos orgânicos e certificados veganos devido à forte conscientização nutricional e ao apoio regulatório para padrões de alta qualidade. A região também se beneficia da demanda generalizada por cereais fortificados, bebidas e produtos de nutrição infantil. O envelhecimento da população acelera a ingestão de vitaminas que apoiam a força óssea, imunidade e saúde cognitiva. A Europa mantém um crescimento estável à medida que farmácias, plataformas online e lojas especializadas em bem-estar oferecem uma variedade diversificada e premium de vitaminas.

Ásia-Pacífico

A Ásia-Pacífico deteve cerca de 30% de participação em 2024, emergindo como a região de crescimento mais rápido devido a grandes populações, aumento da renda disponível e níveis crescentes de deficiência. Consumidores urbanos adotam vitaminas para apoiar a imunidade, energia e bem-estar geral, enquanto a expansão das famílias de classe média impulsiona a demanda por alimentos fortificados e suplementos infantis. Governos promovem programas de nutrição e padrões de fortificação, o que aumenta a conscientização na Índia, China e Sudeste Asiático. Ecossistemas de e-commerce fortes aumentam ainda mais o acesso a pacotes de vitaminas de marca e personalizados. A Ásia-Pacífico continua a avançar devido a rápidas mudanças no estilo de vida e maior foco na saúde preventiva.

América Latina

A América Latina capturou cerca de 5% de participação em 2024, com crescimento apoiado pela crescente conscientização sobre deficiências nutricionais e expansão da distribuição no varejo. Os consumidores adotam cada vez mais produtos multivitamínicos e de vitamina C acessíveis para apoiar o bem-estar diário. Flutuações econômicas incentivam a demanda por suplementos de baixo custo e focados em valor em farmácias e supermercados. Alimentos fortificados ganham atenção à medida que governos abordam lacunas na nutrição infantil. Embora o crescimento permaneça moderado, a melhoria no acesso digital e a maior disponibilidade de produtos continuam a fortalecer a participação regional no mercado de vitaminas.

Médio Oriente & África

A região do Médio Oriente & África deteve cerca de 3% de participação em 2024, impulsionada pela crescente conscientização sobre imunidade, saúde materna e nutrição infantil. Centros urbanos mostram aumento na demanda por multivitaminas, vitamina D e alimentos fortificados devido a mudanças no estilo de vida e padrões generalizados de deficiência. Farmácias permanecem como o principal canal de vendas, apoiadas pela expansão da infraestrutura de saúde. No entanto, a limitada acessibilidade em vários países desacelera a adoção mais ampla. O crescente varejo digital, programas de nutrição liderados pelo governo e o crescente interesse em saúde preventiva contribuem para um crescimento estável a longo prazo na região.

Segmentações de Mercado:

Por Tipo de Produto

- Vitamina única

- Multivitamina

Por Aplicação

- Alimentos e bebidas

- Farmacêuticos e cosméticos

- Aditivos para ração

Por Usuário Final

- Adultos

- Crianças e adolescentes

- Lactentes

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O cenário competitivo do mercado de vitaminas apresenta uma mistura de empresas globais de nutrição, fornecedores de ingredientes e fabricantes diversificados de produtos de saúde que competem através da qualidade dos produtos, validação científica e fortes redes de distribuição. Líderes como DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc e Abbott Laboratories fortalecem suas posições no mercado através de capacidades avançadas de formulação, produção em larga escala e investimentos consistentes em P&D. As empresas focam em ingredientes vitamínicos de rótulo limpo, à base de plantas e de alta pureza para atender às expectativas em mudança dos consumidores. Muitas marcas expandem canais digitais e plataformas de nutrição personalizada para aumentar o engajamento dos clientes e as vendas baseadas em assinaturas. Parcerias estratégicas com fabricantes de alimentos, bebidas, produtos farmacêuticos e nutrição animal apoiam uma penetração de mercado mais ampla. Objetivos de sustentabilidade e iniciativas de rastreabilidade diferenciam ainda mais os principais fornecedores, à medida que os compradores avaliam cada vez mais as práticas de sourcing e o impacto ambiental ao selecionar produtos vitamínicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- DSM-Firmenich AG

- Chr Hansen AS

- Cargill Inc.

- Adisseo France SAS

- Alltech Inc.

- BASF SE

- Archer Daniels Midland Co.

- Ajinomoto Co. Inc.

- Associated British Foods Plc

- Abbott Laboratories

Desenvolvimentos Recentes

- Em novembro de 2025, Cargill Inc.: Expandiu a capacidade de produção de seu negócio de Micronutrição & Soluções de Saúde (segmento de Nutrição & Saúde Animal) em sua instalação em Engerwitzdorf, Áustria, aumentando a capacidade em ~50% para atender à demanda por soluções de micronutrição, incluindo vitaminas.

- Em novembro de 2025, Abbott Laboratories lançou uma formulação atualizada do Ensure Diabetes Care na Índia (meados de novembro de 2025), um produto de nutrição adulta com respaldo científico, contendo vitaminas e minerais, direcionado para pessoas com diabetes — e relatou um impulso sustentado no segmento de nutrição em seus resultados do Q3 2025 (crescimento de vendas de nutrição liderado pelas linhas Ensure/Glucerna). Esses movimentos refletem clara inovação de produto e foco comercial em portfólios de nutrição adulta fortificada (contendo vitaminas).

- Em novembro de 2025, Associated British Foods plc (ABF / ABF Ingredients): Em seus resultados de novembro de 2025 e documentos relacionados, a ABF destacou o investimento contínuo e a reestruturação de seu portfólio de Ingredientes (ABF Ingredients), incluindo recentes fusões e aquisições e reorganizações dentro da ABFI que expandem suas capacidades de saúde & nutrição (por exemplo, aquisições e integrações em negócios de ingredientes especiais, polifenóis e nutrientes ativos) para melhor atender aos mercados de suplementos alimentares e ingredientes fortificados. O anúncio do FY2025 também detalha aquisições específicas de Ingredientes e gastos de capital para aumentar capacidade e capacidade.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por planos de vitaminas personalizados crescerá à medida que os consumidores busquem nutrição direcionada.

- A adoção de fontes de vitaminas à base de plantas e naturais aumentará em todos os grupos etários.

- Alimentos e bebidas fortificados se expandirão à medida que os fabricantes adicionem nutrientes essenciais aos produtos diários.

- As vendas online e modelos de assinatura crescerão à medida que plataformas de saúde digital ganhem usuários.

- Hábitos de saúde preventiva fortalecerão o consumo de vitaminas a longo prazo entre adultos.

- Avanços em pesquisa clínica apoiarão formulações de vitaminas mais baseadas em evidências.

- Gomas, líquidos e formatos de absorção rápida crescerão devido à maior necessidade de conveniência.

- Mercados emergentes na Ásia e América Latina mostrarão adoção mais rápida de multivitaminas.

- Sustentabilidade e origem transparente se tornarão fatores-chave na seleção de marcas.

- Parcerias entre empresas de nutrição e prestadores de saúde expandirão a suplementação guiada.