Visão Geral do Mercado

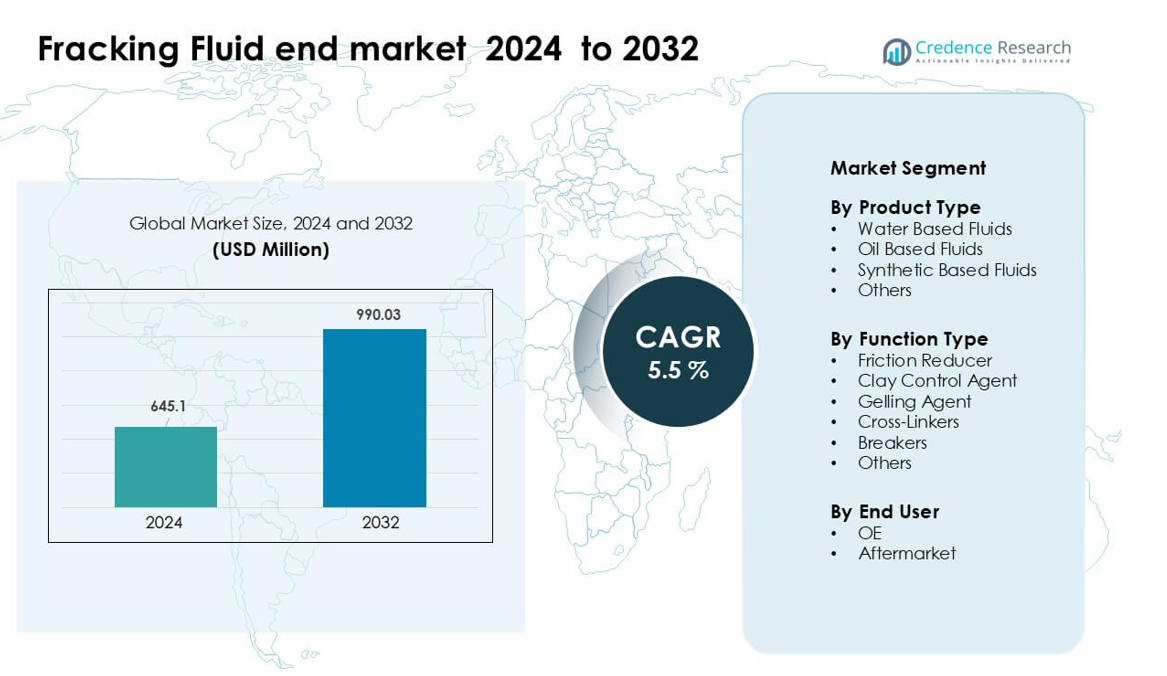

O mercado final de fluidos de fraturamento foi avaliado em USD 645,1 milhões em 2024 e espera-se que atinja USD 990,03 milhões até 2032, crescendo a uma CAGR de 5,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fluidos de Fraturamento 2024 |

USD 645,1 milhões |

| Mercado de Fluidos de Fraturamento, CAGR |

5,5% |

| Tamanho do Mercado de Fluidos de Fraturamento 2032 |

USD 990,03 milhões |

O mercado final de fluidos de fraturamento é moldado por empresas líderes como Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings e Baker Hughes. Esses players competem por meio de tecnologias avançadas de aditivos, formulações específicas para bacias e serviços de estimulação integrados que apoiam operações de xisto de alta intensidade. Muitas empresas focam em aprimoradores de desempenho, como redutores de atrito, agentes de ligação cruzada e sistemas de fluidos compatíveis com o meio ambiente para atender às crescentes demandas regulatórias e operacionais. A América do Norte permaneceu como a região líder em 2024, com cerca de 54% de participação, apoiada por forte atividade de perfuração, infraestrutura de serviços robusta e desenvolvimento contínuo de poços horizontais.

Insights de Mercado

- O mercado final de fluidos de fraturamento foi avaliado em USD 645,1 milhões em 2024 e projeta-se que atinja seu valor de USD 990,03 milhões em 2032, com um CAGR constante de 5,5% durante o período de previsão.

- Forte atividade de perfuração e aumento do uso de fluidos à base de água, que detinham cerca de 63% de participação em 2024, impulsionam a demanda à medida que os operadores completam poços horizontais mais longos que requerem estimulação de alto volume.

- As tendências incluem a adoção mais ampla de otimização digital de fluidos, aditivos compatíveis com água reciclada e químicas de baixa toxicidade alinhadas com normas ambientais mais rigorosas em grandes bacias de xisto.

- A concorrência permanece intensa entre Weatherford, Schlumberger, Halliburton, Baker Hughes, Solvay e outros que oferecem redutores de atrito, agentes de ligação cruzada e sistemas de fluidos de alto desempenho adaptados para reservatórios complexos.

- A América do Norte liderou o mercado em 2024 com cerca de 54% de participação, seguida pela Ásia-Pacífico com quase 23%, enquanto os redutores de atrito dominaram o segmento de função com uma participação estimada de 48%, reforçando a forte concentração regional e de segmento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os fluidos à base de água detiveram a participação dominante em 2024, com cerca de 63% do mercado final de fluidos de fraturamento. Os operadores preferiram esses fluidos porque oferecem menor custo, ampla compatibilidade com xisto e manuseio mais fácil durante programas de fraturamento hidráulico de grande volume. As fórmulas à base de água também suportam bombeamento de alta pressão e reduzem os riscos ambientais em comparação com misturas à base de óleo. A demanda aumentou ainda mais à medida que as empresas de energia adotaram sistemas aprimorados de reciclagem de água, o que reduziu os custos de obtenção e apoiou a conformidade regulatória nas principais regiões de xisto. Fluidos à base de óleo e sintéticos cresceram em zonas de poços profundos e altas temperaturas, mas os fluidos à base de água permaneceram à frente devido ao amplo uso em campo.

- Por exemplo, a Chevron, em suas operações na Bacia do Permiano, anunciou que mais de 99% de sua demanda de água de fraturamento em 2021 foi atendida usando água subterrânea salobra e água produzida reciclada, com 45% da água utilizada sendo água reciclada.

Por Tipo de Função

Os redutores de fricção dominaram o segmento em 2024 com quase 48% de participação. Os desenvolvedores de xisto confiaram nesses aditivos para reduzir a fricção nos tubos, aumentar as taxas de bombeamento e maximizar o comprimento da fratura durante a perfuração horizontal. Os redutores de fricção ganharam maior adoção à medida que os operadores mudaram para laterais mais longas, excedendo 10.000 pés, o que requer maior velocidade do fluido e desempenho de fluxo estável. Agentes gelificantes, agentes de controle de argila e agentes de ligação cruzada mostraram adoção constante em formações complexas, mas os redutores de fricção permaneceram a categoria de função mais utilizada porque melhoram diretamente a eficiência operacional e reduzem o tempo total de conclusão.

- Por exemplo, o redutor de fricção FightR EC‑17 da Halliburton foi usado em um teste de campo no Eagle Ford, onde reduziu os volumes de redutor de fricção em 5–10% em comparação com o produto incumbente, reduziu as pressões de tratamento em 15% e possibilitou mais de 1.500 estágios de estimulação, ajudando o operador a economizar US$ 125.000.

Por Usuário Final

O segmento de pós-venda liderou o mercado final de fluidos de fraturamento em 2024, com cerca de 57% de participação. A substituição frequente de fluidos, as necessidades contínuas de estimulação de poços e o aumento das atividades de refraturamento aumentaram a demanda de pós-venda em bacias de xisto ativas. As empresas de serviços compraram grandes volumes de fluidos prontos para apoiar cronogramas de implantação rápida e gerenciar condições variáveis de poços. A demanda por OE permaneceu relevante para novos equipamentos de perfuração e instalações de sistemas químicos, mas o segmento de pós-venda dominou porque a maioria das compras ocorre durante operações de campo rotineiras, ciclos de bombeamento de alta intensidade e manutenção repetida em poços existentes.

Principais Motores de Crescimento

Aumento da Produção de Petróleo e Gás Não Convencional

O desenvolvimento de recursos não convencionais continua a se expandir à medida que as bacias de xisto amadurecem e a intensidade da perfuração aumenta. Os operadores de energia dependem fortemente de fluidos de fraturamento de alto desempenho para maximizar a recuperação de hidrocarbonetos, melhorar a propagação de fraturas e apoiar poços horizontais mais longos. O crescimento acelerou à medida que os principais produtores aumentaram as contagens de conclusão em bacias como Permiano, Marcellus e Montney, onde a estimulação de alto volume requer sistemas de fluidos avançados. A mudança para plataformas de poços múltiplos e estágios de fratura de alta densidade também aumentou a demanda de fluidos por poço. A pressão regulatória para melhorar a eficiência da água incentivou a adoção mais ampla de misturas otimizadas à base de água, apoiando o consumo recorrente. Esses fatores combinados fortaleceram o uso de fluidos e posicionaram a perfuração não convencional como um motor primário de crescimento do mercado.

- Por exemplo, novos poços do Permiano combinados em julho de 2024 geraram um total de 433.000 barris por dia (b/d) em seu primeiro mês completo.

Avanços em Química de Fluidos e Aditivos

Melhorias contínuas nas formulações de aditivos, sistemas de reticulação e polímeros redutores de atrito aumentaram a eficiência do fraturamento e ampliaram o uso em reservatórios complexos. As empresas introduziram agentes gelificantes aprimorados, surfactantes biodegradáveis e aditivos resistentes a altas temperaturas que apoiaram poços mais profundos e formações mais compactas. Essas inovações reduziram a energia de bombeamento, melhoraram o transporte de propante e minimizaram os danos à formação. Os operadores buscaram cada vez mais químicas de fluidos que oferecessem reologia previsível, melhor retenção de viscosidade e compatibilidade com água reciclada. Fornecedores de tecnologia investiram em P&D para desenvolver misturas personalizáveis para características variadas de xisto, permitindo maior produtividade dos poços. Os ganhos de desempenho proporcionados por novas químicas continuaram a estimular a demanda por fluidos em regiões importantes de xisto.

- Por exemplo, o sistema Spectra Frac G da Baker Hughes utiliza um polímero de guar reticulado com borato que mantém alta viscosidade aparente até 149 °C (300°F), e seus tempos de reticulação podem ser ajustados de 15 segundos a 3 minutos, reduzindo assim os requisitos de potência hidráulica.

Adoção Aumentada de Reciclagem de Água e Fluidos de Baixo Impacto

O gerenciamento de água tornou-se uma prioridade estratégica para as empresas de energia, impulsionando a adoção em larga escala de água reciclada, aditivos de baixa toxicidade e designs de fluidos sustentáveis. O aumento da fiscalização regulatória sobre retiradas e descarte de água incentivou os operadores a integrar tecnologias de tratamento que permitem a reutilização repetida de água em programas de estimulação. Essa mudança apoiou um maior consumo de fluidos à base de água compatíveis com fluxos reciclados. Campanhas de perfuração focadas no meio ambiente também aumentaram o uso de redutores de atrito verdes e biocidas não perigosos, expandindo o volume de mercado. O impulso mais amplo da indústria em direção a uma pegada ambiental reduzida fortaleceu a demanda por fluidos de fraturamento sustentáveis e posicionou misturas eco-otimizadas como um motor de expansão de mercado a longo prazo.

Tendências e Oportunidades Chave

Mudança para Otimização Digital de Alto Desempenho e em Tempo Real de Fluidos

Ferramentas de monitoramento digital ganharam destaque à medida que os operadores adotaram sistemas de análise de fluidos em tempo real para melhorar o desempenho e reduzir o desperdício de produtos químicos. Sensores inteligentes, mapeamento de pressão no fundo do poço e controles de mistura baseados em IA permitiram ajustes precisos de fluidos durante a estimulação. Essa tendência criou oportunidades para empresas químicas oferecerem pacotes digitais de fluidos integrados que melhoram a eficiência dos poços e reduzem os custos de conclusão. A otimização em tempo real também apoiou o uso de fluidos de viscosidade variável adaptados a respostas dinâmicas de reservatórios, desbloqueando novas avenidas para contratos de fluidos baseados em desempenho. A convergência de ferramentas digitais e engenharia de fluidos emergiu como uma grande oportunidade para fornecedores especializados em tecnologia de fluidos.

- Por exemplo, o serviço de monitoramento Well Watcher Stim da Schlumberger captura pulsos de pressão no fundo do poço em quase tempo real em poços com profundidade de até 6.100 m MD (cerca de 20.000 pés), permitindo que os operadores detectem eventos como entrada de fluidos ou isolamento de estágio durante a fraturação e ajustem imediatamente os designs de tratamento.

Crescente Demanda por Aditivos Ecológicos e de Baixa Toxicidade

O mercado observou um crescente interesse em surfactantes derivados de fontes biológicas, polímeros biodegradáveis e agentes de ligação não perigosos, à medida que os operadores enfrentavam normas ambientais mais rigorosas. A demanda se fortaleceu em regiões que aplicam políticas de proteção de águas subterrâneas, divulgação de produtos químicos e controle de emissões. As empresas responderam desenvolvendo redutores de fricção mais ecológicos, estabilizadores de argila naturais e agentes de quebra de ultra-baixa toxicidade. Esses produtos abriram novas oportunidades em zonas de perfuração sensíveis e aumentaram a aceitação da indústria por sistemas de estímulo sustentáveis. A mudança para portfólios de fluidos verdes também ofereceu diferenciação competitiva para fabricantes de produtos químicos que visam contratos de serviço de longo prazo com operadores focados em ESG.

- Por exemplo, a Solvay desenvolveu um redutor de fricção verde de próxima geração usando um copolímero de poliacrilamida em dispersão (ou seja, sem fase oleosa), que apresenta rápida hidratação e desempenho de redução de fricção mesmo em salmoura sintética com 200.000 mg/L de sólidos totais dissolvidos (TDS), e permanece eficaz em concentrações tão baixas quanto 1 galão por milhar (gpt).

Expansão de Soluções de Fluidos para Altas Temperaturas e Poços Profundos

Poços não convencionais mais profundos e ambientes de reservatórios mais quentes aumentaram a demanda por sistemas de fluidos termicamente estáveis. Fabricantes de produtos químicos introduziram agentes de ligação de próxima geração, agentes gelificantes para altas temperaturas e surfactantes avançados que mantêm o desempenho sob condições extremas no fundo do poço. Essas inovações criaram oportunidades em zonas profundas do Permiano, xistos da Costa do Golfo e reservatórios apertados internacionais. À medida que os operadores buscavam maiores comprimentos laterais e pressões de bombeamento mais altas, os fluidos de poços profundos de alta qualidade tornaram-se essenciais. Essa tendência abriu um segmento premium dentro do mercado focado em fluidos de desempenho projetados para condições extremas.

Principais Desafios

Restrições Regulatórias sobre Uso de Água e Divulgação de Produtos Químicos

Políticas ambientais mais rigorosas sobre captação de água, uso de produtos químicos e descarte de águas residuais impuseram desafios significativos para fornecedores de fluidos e operadores. Regiões com escassez de água impuseram limites de captação, limitando atividades de fraturamento hidráulico de grande volume. Programas obrigatórios de divulgação de produtos químicos exigiram relatórios detalhados dos ingredientes dos fluidos, aumentando os custos de conformidade para os fabricantes. Regulamentações de descarte elevaram os custos de gerenciamento do fluxo de retorno e da água produzida, complicando ainda mais as operações. Esses fatores forçaram as empresas a redesenhar formulações, adotar sistemas de tratamento avançados e ajustar processos da cadeia de suprimentos para atender às expectativas legais, criando ônus de custo e operação em todo o mercado.

Volatilidade nos Preços do Petróleo Bruto Influenciando a Atividade de Perfuração

As flutuações nos preços do petróleo bruto continuaram a interromper cronogramas de perfuração, orçamentos de conclusão e volumes de estimulação em regiões de xisto. Quando os preços caem, os operadores reduzem planos de perfuração, atrasam ciclos de conclusão e reduzem o consumo de fluidos, enfraquecendo diretamente a demanda do mercado. Os fornecedores de produtos químicos enfrentam volumes de pedidos imprevisíveis, desafios de estoque e menor utilização de capacidade durante as quedas. Esse comportamento cíclico limita o planejamento estável de longo prazo e dificulta a previsão de receitas para os fabricantes de fluidos. A volatilidade dos preços também afeta decisões de investimento em P&D e infraestrutura, desacelerando o impulso de inovação dentro da cadeia de suprimentos de fluidos de fraturamento.

Análise Regional

América do Norte

A América do Norte dominou o mercado final de fluidos de fraturamento em 2024, com cerca de 54% de participação, devido às suas grandes reservas não convencionais e alta intensidade de perfuração nas bacias Permian, Marcellus, Eagle Ford e Bakken. Os operadores aumentaram as finalizações de poços e adotaram designs de estimulação de alto volume que exigiam grandes quantidades de fluidos à base de água e redutores de atrito. A forte infraestrutura de serviços, tecnologias químicas avançadas e campanhas crescentes de refraturamento apoiaram ainda mais a força do mercado. O foco regulatório na gestão da água incentivou o uso mais amplo de sistemas de fluidos com água reciclada, sustentando o consumo geral. A presença de grandes empresas de serviços e a atividade contínua de perfuração horizontal mantiveram a América do Norte como a região líder.

Europa

A Europa deteve quase 11% de participação em 2024, influenciada pelo desenvolvimento limitado de xisto, mas com atividade de estimulação constante em regiões como o Mar do Norte e partes da Europa Oriental. A região adotou fluidos de fraturamento principalmente para o aperfeiçoamento de gás apertado e campos maduros, em vez de perfuração de xisto em larga escala. Políticas ambientais rigorosas aumentaram a demanda por aditivos de baixa toxicidade e sistemas de fluidos controlados. Os operadores confiaram em químicas avançadas para poços offshore de alta pressão, apoiando o consumo moderado de fluidos. A incerteza regulatória desacelerou a expansão mais ampla, mas programas de re-desenvolvimento direcionados e o crescente interesse na segurança energética mantiveram o uso de fluidos de fraturamento na Europa estável.

Ásia-Pacífico

A Ásia-Pacífico representou aproximadamente 23% de participação em 2024, impulsionada pelo desenvolvimento ativo de xisto e gás apertado na China, Austrália e Índia. Os programas de perfuração agressivos da China e os poços horizontais estendidos aumentaram a demanda por fluidos de alta viscosidade e redutores de atrito. A Austrália focou na estimulação de gás de camada de carvão, que dependia fortemente de misturas à base de água. A crescente demanda por energia, a exploração não convencional apoiada pelo governo e os investimentos em tecnologia de perfuração fortaleceram a expansão do mercado. Os fabricantes de fluidos ganharam oportunidades à medida que os operadores buscavam poços mais profundos e formações de alta temperatura, aumentando a adoção de aditivos avançados. A Ásia-Pacífico emergiu como o mercado regional de crescimento mais rápido devido ao aumento da produção não convencional.

América Latina

A América Latina deteve cerca de 8% de participação em 2024, apoiada principalmente pela atividade no xisto de Vaca Muerta na Argentina e nos reservatórios apertados do Brasil. A Argentina expandiu a perfuração de longos laterais e a fraturação de alto estágio, aumentando sua dependência de agentes gelificantes, agentes de ligação cruzada e redutores de atrito. A infraestrutura limitada e as restrições da cadeia de suprimentos desaceleraram a adoção mais ampla, mas incentivos governamentais encorajaram o desenvolvimento contínuo. A demanda por fluidos cresceu à medida que os operadores otimizavam os designs de estimulação e melhoravam os requisitos de transporte de propante. Embora a volatilidade política e econômica afetasse a consistência, a região continuou a manter uma contribuição estável para o mercado global de fluidos de fraturamento.

Médio Oriente & África

A região do Médio Oriente & África representou cerca de 4% de participação em 2024, com fluidos de fraturamento usados principalmente para reservatórios de gás apertado e não convencionais na Arábia Saudita, Emirados Árabes Unidos, Argélia e Omã. Os operadores focaram no desenvolvimento de sistemas de fluidos para altas temperaturas e reservatórios profundos, adaptados para condições geológicas adversas. As empresas nacionais de petróleo investiram em programas de estimulação aprimorados para reduzir as importações de gás e aumentar a produção doméstica. A adoção permaneceu seletiva devido à complexidade dos reservatórios e aos altos custos operacionais, mas a crescente demanda por gás e a diversificação em direção a recursos não convencionais apoiaram o consumo gradual de fluidos. O MEA manteve uma posição de nicho, mas em crescimento, no mercado global.

Segmentações de Mercado:

Por Tipo de Produto

- Fluidos à Base de Água

- Fluidos à Base de Óleo

- Fluidos à Base de Sintéticos

- Outros

Por Tipo de Função

- Redutor de Atrito

- Agente de Controle de Argila

- Agente Gelificante

- Agentes de Ligação Cruzada

- Quebradores

- Outros

Por Usuário Final

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado final de fluidos de fraturamento apresenta grandes empresas de serviços e fabricantes de produtos químicos especializados que moldam a inovação de produtos e a adoção em campo. Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings e Baker Hughes lideram o espaço através de amplos portfólios de produtos, tecnologias avançadas de aditivos e serviços de estimulação integrados. Esses players investem em redutores de atrito de alto desempenho, surfactantes biodegradáveis, agentes de ligação cruzada e sistemas compatíveis com água reciclada para apoiar desenvolvimentos complexos de xisto. Muitas empresas focam em monitoramento digital de fluidos, otimização de mistura em tempo real e formulações específicas para bacias para melhorar a produtividade dos poços. Parcerias estratégicas com operadores, expansão de centros de fabricação próximos a bacias-chave e gastos contínuos em P&D fortalecem o posicionamento competitivo. A conformidade ambiental e a mudança para aditivos de baixa toxicidade também impulsionam as empresas a acelerar o desenvolvimento de química verde, intensificando a competição em todo o mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores-Chave

- Weatherford International Plc.

- Solvay SA

- Chevron Phillips Chemical Co. LLC

- BJ Services LLC

- Trican Well Service Ltd.

- Halliburton Co.

- DuPont de Nemours Inc.

- Schlumberger Ltd.

- Ashland Global Holdings, Inc.

- Baker Hughes Co.

Desenvolvimentos Recentes

- Em novembro de 2025, a Chevron Phillips Chemical (através de sua oferta Drilling Specialties) lançou o NanoSlide™, um lubrificante de fluido de perfuração de próxima geração/formulação multipropósito desenvolvido para reduzir o atrito e o desgaste em sistemas de fluidos de perfuração e completação.

- Em maio de 2025, a Halliburton realizou seu Frac Technology Showcase (de 5 a 8 de maio) e estreou a plataforma de fraturamento inteligente ZEUS IQ™, a primeira solução de fraturamento em circuito fechado que combina automação e feedback em tempo real do subsolo.

- Em março de 2025, a BJ Energy Solutions (anteriormente BJ Services) recebeu seu quinto conjunto de unidades de fraturamento de acionamento direto movidas a gás natural TITAN™ da Jereh, elevando sua oferta total de potência hidráulica para ~400.000 em bacias importantes da América do Norte.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Tipo de Função, Usuário Final e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais fatores de impulso e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda aumentará à medida que os operadores expandirem programas de perfuração horizontal e fraturamento em múltiplos estágios.

- Fluidos compatíveis com água e água reciclada ganharão maior adoção em bacias de xisto.

- Ferramentas de monitoramento digital de fluidos e otimização em tempo real se tornarão padrão em operações de estimulação.

- Químicas verdes e aditivos de baixa toxicidade terão uso mais amplo devido a regras ambientais mais rigorosas.

- Sistemas de fluidos para alta temperatura e poços profundos crescerão à medida que a perfuração avança para reservatórios complexos.

- Empresas de serviços investirão mais em formulações específicas para bacias para aumentar a produtividade dos poços.

- Parcerias entre fornecedores de produtos químicos e empreiteiros de perfuração aumentarão para otimizar cadeias de suprimento.

- A atividade de refraturamento se expandirá, impulsionando a demanda repetida por redutores de atrito e agentes gelificantes.

- A automação na mistura, bombeamento e controle de qualidade de fluidos melhorará a eficiência operacional.

- A presença no mercado global crescerá à medida que Ásia-Pacífico e América Latina aceleram o desenvolvimento de recursos não convencionais.