Visão Geral do Mercado

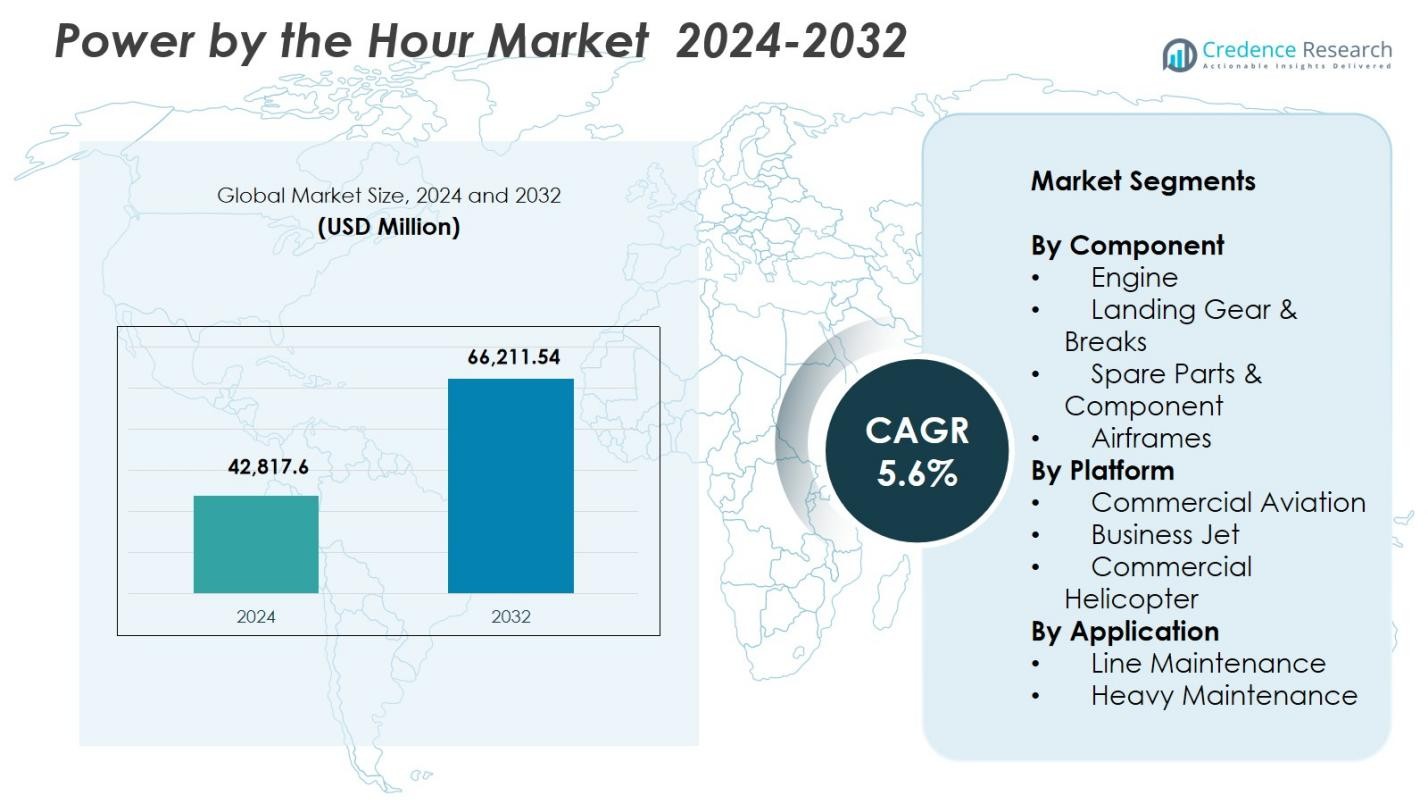

O tamanho do mercado Power by the Hour foi avaliado em USD 42.817,6 milhões em 2024 e espera-se que atinja USD 66.211,54 milhões até 2032, com um CAGR de 5,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado Power By The Hour 2024 |

USD 42.817,6 milhões |

| Mercado Power By The Hour, CAGR |

5,6% |

| Tamanho do Mercado Power By The Hour 2032 |

USD 66.211,54 milhões |

O mercado Power by the Hour é moldado por líderes como Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic e GE Aviation, todos fortalecendo sua presença por meio de programas de manutenção de longo prazo, diagnósticos preditivos e redes de serviços globais. Essas empresas focam na gestão do ciclo de vida dos motores, agrupamento de componentes e capacidades digitais de MRO para apoiar alta confiabilidade operacional para companhias aéreas e operadores de aviação executiva. Regionalmente, a América do Norte lidera o mercado com uma participação de 37,6%, impulsionada por uma grande frota comercial, forte adoção de contratos PBH e investimento contínuo em tecnologias avançadas de manutenção.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado Power by the Hour atingiu USD 42.817,6 milhões em 2024 e crescerá a um CAGR de 5,6% durante o período de previsão.

- O mercado cresce à medida que as companhias aéreas priorizam custos de manutenção previsíveis e adotam contratos PBH para melhorar a eficiência operacional e reduzir o tempo de inatividade de motores e componentes críticos.

- Uma tendência chave é o aumento do uso de ferramentas digitais de MRO e manutenção preditiva, enquanto o segmento de Motores lidera com uma participação de 46,3% devido à alta frequência de substituição e forte adoção de serviços apoiados por OEMs.

- Os principais participantes expandem redes de serviços globais e programas de manutenção de longo prazo, reforçando a consolidação do mercado entre OEMs, MROs e especialistas em componentes.

- Regionalmente, a América do Norte detém 37,6%, seguida pela Europa com 29,4% e Ásia-Pacífico com 22,8%, impulsionada pela forte expansão da frota e maior adoção de soluções estruturadas de manutenção do ciclo de vida.

Análise de Segmentação de Mercado:

Por Componente:

O mercado Power by the Hour mostra forte domínio do segmento de Motores, detendo 46,3% de participação em 2024, impulsionado pela crescente demanda por monitoramento de saúde de motores, análises de manutenção preditiva e acordos de serviço de longo prazo eficientes em termos de custo. As companhias aéreas dependem cada vez mais de pacotes de serviços apoiados por OEMs para reduzir o tempo de inatividade e melhorar a confiabilidade do ciclo de vida dos motores. Trem de Pouso & Freios representam 21,4% de participação, seguidos por Peças Sobressalentes & Componentes com 18,7% e Estruturas com 13,6%. A modernização crescente da frota e a alta frequência de substituição de componentes de motores continuam a reforçar a liderança do segmento de Motores.

- Por exemplo, o programa TotalCare da Rolls-Royce utiliza análises de dados de motores em tempo real para otimizar o agendamento de manutenção, reduzindo significativamente reparos não programados.

Por Plataforma:

Dentro da categoria de plataformas, a Aviação Comercial lidera com uma participação de mercado de 58,9% em 2024, apoiada pela expansão do tráfego global de passageiros, maiores taxas de utilização de aeronaves e crescente dependência de contratos de serviço de manutenção de longo prazo. Jatos Executivos representam 23,1% de participação, apoiados pelo aumento da atividade de fretamento e expansão de frotas privadas, enquanto Helicópteros Comerciais detêm 18,0% de participação devido à crescente demanda em operações offshore e serviços de emergência. As companhias aéreas priorizam custos de manutenção previsíveis e continuidade operacional, fortalecendo a posição dominante da Aviação Comercial no Mercado Power by the Hour.

- Por exemplo, a JetSMART Airlines (Chile) assinou um contrato PBH (power-by-the-hour) de dez anos com o AJW Group para sua frota A320 CEO/NEO. O acordo inclui fornecimento de componentes, reparos (através da instalação AJW Technique em Montreal) e inventário no local no Chile, Peru e Argentina para apoiar o crescimento da frota.

Por Aplicação:

No segmento de aplicação, a Manutenção de Linha domina com uma participação de 62,4% em 2024, impulsionada por verificações operacionais contínuas, alta frequência de giro de aeronaves e a necessidade de serviços de componentes em tempo real para evitar atrasos de voo. A Manutenção Pesada representa 37,6% de participação à medida que os operadores terceirizam cada vez mais verificações principais, revisões e reparos estruturais para fornecedores especializados de MRO. O crescimento no tamanho da frota global, regulamentações rigorosas de segurança na aviação e a mudança para soluções de manutenção preditiva reforçam a posição de liderança da Manutenção de Linha no Mercado Power by the Hour.

Principais Fatores de Crescimento

Crescente Demanda por Programas de Manutenção com Custos Previsíveis

As companhias aéreas adotam cada vez mais programas Power by the Hour para alcançar manutenção com custos previsíveis, reduzir despesas não planejadas e melhorar a estabilidade operacional. Esses modelos agrupam manutenção, reparo, revisão e serviços de componentes em acordos de taxa fixa, permitindo que os operadores gerenciem orçamentos de forma eficiente em meio a preços voláteis de combustível e altos custos operacionais. À medida que as frotas globais se expandem e as taxas de utilização aumentam, as transportadoras buscam estruturas de manutenção que minimizem o tempo de inatividade e otimizem os custos do ciclo de vida, fortalecendo parcerias de serviço de longo prazo entre OEMs, MROs e operadores.

- Por exemplo, o programa PBH do AJW Group para a Air Transat entregou uma taxa de correção na primeira tentativa de 92%, reduzindo a manutenção não programada em 18% até 2023.

Expansão e Modernização de Frotas na Aviação Comercial

O crescimento contínuo do tráfego aéreo global impulsiona investimentos significativos em aeronaves de nova geração equipadas com motores avançados e aviônicos que exigem contratos de serviço de longo prazo especializados. As companhias aéreas modernizam frotas para melhorar a eficiência de combustível e sustentabilidade, aumentando a dependência de programas de manutenção apoiados por OEM que garantem a confiabilidade do desempenho. À medida que o tráfego aéreo acelera em economias emergentes e grandes transportadoras expandem redes de rotas, a demanda por soluções de manutenção abrangentes se intensifica, reforçando a adoção de modelos de serviço Power by the Hour em plataformas de aviação comercial e executiva.

- Por exemplo, a Vietjet Tailândia garantiu um acordo de suporte de componentes Power by the Hour de longo prazo com a AFI KLM E&M, cobrindo suas 50 aeronaves Boeing 737-8, garantindo manutenção previsível e disponibilidade de componentes à medida que a companhia aérea expande suas operações.

Avanços em Manutenção Preditiva e Soluções Digitais de MRO

A integração de análises impulsionadas por IA, sensores IoT e gêmeos digitais melhora significativamente o monitoramento em tempo real de motores, aviônicos e componentes críticos, aumentando a proposta de valor dos serviços Power by the Hour. Ferramentas de manutenção preditiva permitem a detecção precoce de falhas, ciclos otimizados de substituição de peças e reduzem interrupções operacionais. À medida que as companhias aéreas priorizam alta disponibilidade de aeronaves e planejamento de manutenção otimizado por dados, as plataformas digitais de MRO fortalecem a mudança para acordos de serviço baseados em resultados. Essas tecnologias melhoram a eficiência de custos, prolongam a vida útil dos ativos e apoiam a tomada de decisões baseada em dados para operadores e prestadores de serviços.

Tendências e Oportunidades Principais

Crescente Adoção de Contratos de Serviço OEM de Longo Prazo

Os OEMs expandem cada vez mais os acordos de serviço de longo prazo incluídos com compras de aeronaves ou motores, criando fortes fluxos de receita no mercado pós-venda. As companhias aéreas se beneficiam de qualidade de serviço garantida, disponibilidade assegurada de componentes e risco de manutenção reduzido, reforçando o apelo dos contratos PBH. À medida que a complexidade regulatória aumenta e as frotas incorporam tecnologias de propulsão avançadas, os OEMs ganham oportunidades para integrar serviços de ciclo de vida mais profundos. Essa tendência posiciona os OEMs como parceiros de serviço completo, abrindo caminhos para ofertas de manutenção de alto valor e estilo de assinatura que suportam o crescimento previsível e escalável do mercado pós-venda.

- Por exemplo, o serviço EngineWise da Pratt & Whitney oferece às companhias aéreas planos de manutenção de custo fixo que melhoram a certeza de custos e a confiabilidade operacional.

Expansão dos Programas PBH para Jatos Executivos e Frotas de Helicópteros

Operadores de aviação executiva e prestadores de serviços de helicópteros estão adotando cada vez mais modelos PBH para apoiar operações críticas, incluindo transporte médico, logística offshore e viagens corporativas. Essas frotas priorizam alta confiabilidade de despacho e tempo de inatividade mínimo, criando oportunidades para programas PBH especializados e adaptados à plataforma. À medida que a demanda por planos de manutenção premium aumenta, empresas de MRO e OEMs introduzem acordos flexíveis e baseados no uso que cobrem motores, aviônicos e componentes dinâmicos. A tendência amplia a penetração do PBH além das companhias aéreas comerciais e fortalece as oportunidades de mercado pós-venda em diversos segmentos da aviação.

- Por exemplo, a Airbus Helicopters introduziu o serviço HCare Smart para sua frota H145, que ajusta a manutenção com base nas horas reais de voo para otimizar custos e tempo de inatividade.

Desafios Principais

Alta Dependência de Ecossistemas Pós-Venda Controlados por OEM

O mercado enfrenta desafios estruturais devido ao domínio dos OEMs em segmentos chave de motores e componentes, limitando a flexibilidade de preços para companhias aéreas e fornecedores independentes de MRO. Os OEMs frequentemente mantêm o controle sobre peças proprietárias, software de diagnóstico e tecnologias de reparo, resultando em custos de serviço mais altos e menor concorrência no mercado pós-venda. Essa dependência restringe a capacidade dos operadores de negociar termos e pressiona as margens para MROs de terceiros. À medida que as frotas adotam motores de nova geração com restrições de PI mais rigorosas, equilibrar o controle de custos com a dependência de OEMs torna-se cada vez mais desafiador para os operadores.

Estruturas Complexas de Contratos e Riscos de Variabilidade de Uso

Os acordos PBH envolvem termos intrincados relacionados a horas de voo, ciclos, ambientes operacionais e padrões de desgaste de componentes, criando desafios para previsões precisas e alinhamento de utilização. Companhias aéreas que operam rotas diversificadas ou enfrentam demanda flutuante podem encontrar discrepâncias entre os níveis de serviço contratados e as reais necessidades de manutenção. A superutilização ou subutilização pode levar a ineficiências financeiras, disputas ou renegociações. A complexidade se intensifica para frotas mistas e aeronaves alugadas, exigindo análises sofisticadas, rastreamento em tempo real e compartilhamento de dados transparente para garantir resultados contratuais ótimos para todas as partes interessadas.

Análise Regional

América do Norte

A América do Norte lidera o Mercado Power by the Hour com uma participação de 37,6% em 2024, impulsionada por uma grande base de frota comercial, forte adoção de acordos de serviço de manutenção de longo prazo e a presença de grandes centros de MRO e OEMs. As companhias aéreas dos EUA dependem fortemente dos programas PBH para estabilizar os custos de manutenção e aumentar a disponibilidade das aeronaves em meio ao aumento do tráfego de passageiros. O investimento contínuo em aeronaves de nova geração, plataformas digitais de MRO e tecnologias de manutenção preditiva fortalece ainda mais a liderança da região. O crescente movimento da aviação executiva e a expansão das empresas de leasing também reforçam a demanda sustentada do mercado.

Europa

A Europa detém uma participação de 29,4% em 2024, apoiada por um ecossistema de aviação bem estabelecido, redes densas de companhias aéreas e fortes infraestruturas de MRO na Alemanha, França e Reino Unido. A ênfase da região na sustentabilidade e modernização de frotas acelera a adoção de acordos PBH para aeronaves eficientes em combustível e motores avançados. As transportadoras europeias priorizam cada vez mais a otimização de custos ao longo do ciclo de vida e a conformidade regulatória, aumentando a demanda por programas de manutenção estruturados. Colaborações estratégicas entre OEMs e fornecedores regionais de MRO melhoram a acessibilidade dos serviços, enquanto a expansão das companhias aéreas de baixo custo estimula a integração contínua dos programas PBH em frotas de aeronaves narrow-body e regionais.

Ásia-Pacífico

A Ásia-Pacífico representa uma participação de 22,8% em 2024, emergindo como a região de crescimento mais rápido devido à rápida expansão da frota, aumento da demanda por viagens aéreas e fortes investimentos em aeronaves de nova geração. Companhias aéreas na China, Índia, Japão e Sudeste Asiático adotam cada vez mais contratos PBH para reduzir riscos operacionais e garantir alta utilização das aeronaves em mercados competitivos. O crescimento da capacidade de MRO, incluindo novas instalações de revisão de motores e centros de manutenção digital, acelera a adoção regional. A expansão de companhias aéreas de baixo custo e de serviço completo, combinada com o aumento da atividade de aviação executiva, reforça a crescente influência da Ásia-Pacífico no Mercado Power by the Hour.

América Latina

A América Latina detém uma participação de 6,1% em 2024, impulsionada pela expansão gradual da frota, aumento das viagens transfronteiriças e crescente adoção de contratos de manutenção terceirizados. Companhias aéreas no Brasil, México e Colômbia recorrem cada vez mais aos programas PBH para gerenciar frotas envelhecidas e navegar por condições econômicas flutuantes. Os operadores valorizam custos de manutenção previsíveis e melhor prontidão das aeronaves, especialmente em regiões com infraestrutura de MRO limitada. À medida que as transportadoras regionais modernizam frotas e expandem rotas, espera-se que a demanda por serviços de manutenção ao longo do ciclo de vida estruturados e eficientes em termos de custo aumente, apoiada por parcerias com OEMs globais e fornecedores de MRO terceirizados.

Oriente Médio & África

Oriente Médio & África representa uma participação de 4,1% em 2024, apoiada por forte atividade das principais transportadoras do Golfo, expansão das companhias aéreas regionais e crescentes investimentos em centros de manutenção aeroespacial. Iniciativas de modernização de frota, especialmente entre operadores de longa distância, impulsionam a demanda por acordos PBH que cobrem motores, fuselagens e componentes críticos. O foco da região na confiabilidade para rotas de trânsito internacional reforça a adoção de programas de serviço estruturados. A África mostra crescente adoção à medida que as transportadoras buscam estabilidade operacional e previsibilidade de custos. Expansões estratégicas de MRO nos Emirados Árabes Unidos, Arábia Saudita e Etiópia fortalecem ainda mais a participação regional no Mercado Power by the Hour.

Segmentações de Mercado:

Por Componente

- Motor

- Trem de Pouso & Freios

- Peças Sobressalentes & Componente

- Fuselagens

Por Plataforma

- Aviação Comercial

- Jato Executivo

- Helicóptero Comercial

Por Aplicação

- Manutenção de Linha

- Manutenção Pesada

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A Paisagem Competitiva do Mercado Power by the Hour é moldada por players-chave, incluindo Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic e GE Aviation. Essas empresas fortalecem suas posições por meio de acordos de serviço de longo prazo, pacotes de manutenção de motores e programas de suporte ao ciclo de vida adaptados para frotas comerciais, executivas e de helicópteros. Os OEMs mantêm uma forte vantagem ao integrar tecnologias de manutenção preditiva, diagnósticos proprietários e plataformas digitais de MRO que melhoram a confiabilidade operacional para os operadores. Provedores de MRO expandem redes de serviço globais, introduzem programas de pool de componentes e colaboram com empresas de leasing para atender à crescente demanda de manutenção de frotas. Parcerias estratégicas, expansões de instalações de revisão de motores e investimentos em soluções de manutenção orientadas por dados continuam a definir a competição. À medida que as companhias aéreas priorizam custos de manutenção previsíveis e alta disponibilidade de aeronaves, os provedores focam em inovação, personalização de serviços e expansão global para garantir contratos PBH de longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

Desenvolvimentos Recentes

- Em julho de 2025, a Lufthansa Technik estendeu acordos exclusivos de manutenção de motores e Suporte Total de Componentes (TCS) com a Air Canada, cobrindo seus motores CFM56-5B e frotas Boeing 777/737 MAX até 2032.

- Em abril de 2025, a GE Aerospace e a MTU Maintenance formalizaram um acordo de longo prazo para manutenção de motores GEnx na ampliada instalação de Fort Worth, aumentando a capacidade de manutenção e o alcance da rede.

- Em novembro de 2025, a Etihad Engineering, a Lufthansa Technik Middle East e a GE Aerospace lançaram um novo Programa de Treinamento em Manutenção para treinar cidadãos dos Emirados Árabes Unidos em MRO de aviação, apoiando o crescimento futuro da força de trabalho na região.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Componente, Aplicação, Plataforma e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e aplicações chave. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute diversos fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará crescimento constante à medida que as companhias aéreas priorizam cada vez mais estruturas de custo de manutenção previsíveis.

- A adoção de manutenção preditiva baseada em IA melhorará significativamente a eficiência dos programas PBH e a confiabilidade do ciclo de vida.

- Os OEMs continuarão expandindo contratos de serviço de longo prazo, fortalecendo sua influência nos ecossistemas globais de pós-venda.

- Plataformas digitais de MRO ganharão maior aceitação, acelerando diagnósticos em tempo real e planejamento de manutenção automatizado.

- A modernização de frotas nos segmentos comercial, de negócios e de helicópteros impulsionará uma demanda mais forte por acordos PBH.

- A expansão da infraestrutura de MRO em regiões emergentes melhorará a acessibilidade dos serviços e a adoção de contratos.

- Empresas de leasing integrarão ofertas PBH em pacotes de leasing de aeronaves para atrair operadores em busca de estabilidade operacional.

- Iniciativas de sustentabilidade levarão as companhias aéreas a práticas eficientes de gestão de motores e componentes apoiadas por PBH.

- Parcerias entre OEMs e MROs independentes aumentarão para apoiar as diversas necessidades de manutenção de frotas.

- O aumento do tráfego aéreo na Ásia-Pacífico e no Oriente Médio fortalecerá as oportunidades de expansão futura do mercado.