Обзор рынка эстетических филлеров:

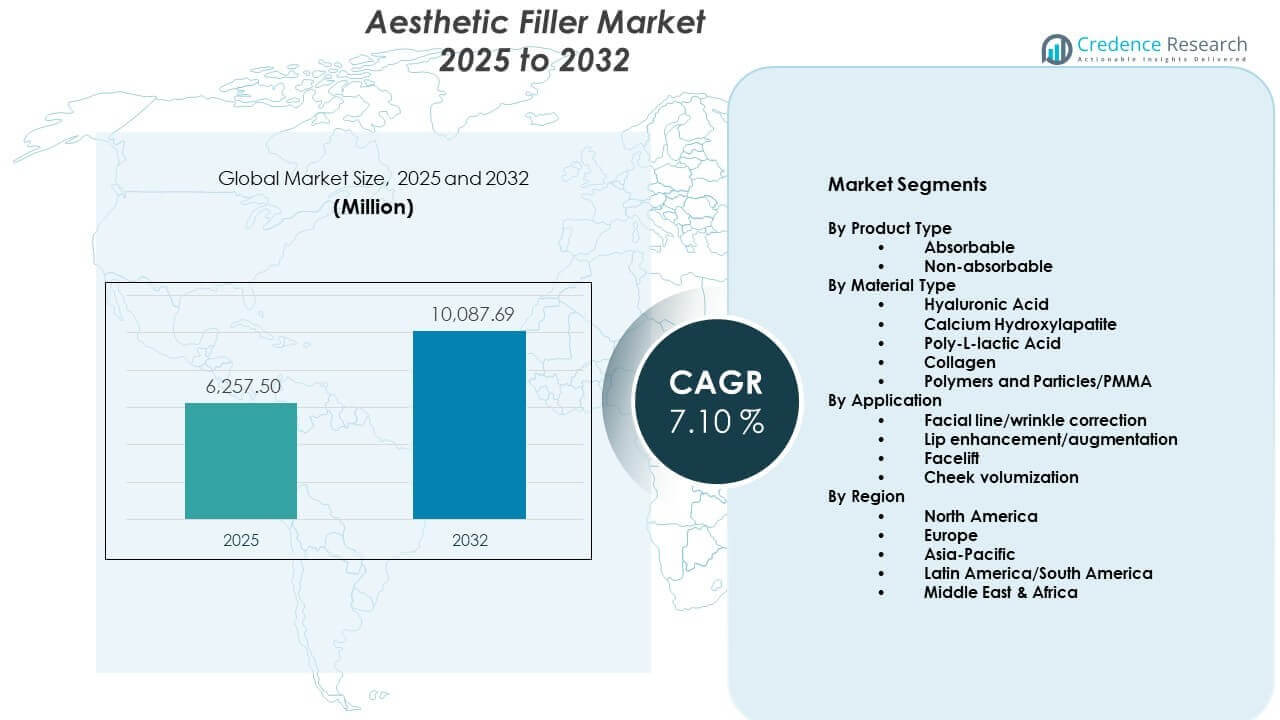

Ожидается, что рынок эстетических филлеров вырастет с 6,257.5 млн долларов США в 2025 году до приблизительно 10,087.69 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 7.10% с 2025 по 2032 год. Рост осведомленности о малоинвазивных косметических процедурах стимулирует высокий спрос среди городского населения.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка эстетических филлеров 2025 |

6,257.5 млн долларов США |

| Рынок эстетических филлеров, CAGR |

7.10% |

| Размер рынка эстетических филлеров 2032 |

10,087.69 млн долларов США |

Инсайты рынка эстетических филлеров:

- Северная Америка занимает около 35% доли, Европа около 30%, а Азиатско-Тихоокеанский регион почти 25%, поддерживаемые плотной сетью клиник, высокими расходами на эстетику и активным внедрением передовых брендов филлеров.

- Азиатско-Тихоокеанский регион, с долей около 25%, остается самым быстрорастущим регионом, благодаря урбанизации, растущей осведомленности о красоте, расширяющемуся доходу среднего класса и сильному медицинскому туризму в Китае, Южной Корее и Таиланде.

- По материалу, гиалуроновая кислота составляет около 60% доли, в то время как гидроксиапатит кальция и поли-L-молочная кислота вместе составляют почти 25%, поддерживаемые спросом на безопасные, универсальные и долговечные филлеры.

- По применению, коррекция линий и морщин на лице составляет примерно 45% доли, увеличение губ около 25%, а увеличение объема щек и инъекции, ориентированные на подтяжку лица, захватывают оставшийся спрос в клиниках.

Драйверы рынка эстетических филлеров:

Растущее предпочтение малоинвазивных процедур омоложения лица среди городского населения

Растущий спрос на нехирургические косметические процедуры стимулирует активное внедрение дермальных филлеров. Пациенты стремятся к улучшению внешности без пребывания в больнице или длительных периодов восстановления. Короткое время процедуры улучшает эффективность клиник и оборот пациентов. Врачи продвигают филлеры для уменьшения морщин и восстановления объема. Гибкость лечения поддерживает индивидуальные результаты контурирования лица. Повторные циклы процедур поддерживают стабильные потоки доходов. Социальное принятие эстетического ухода расширяется среди работающих профессионалов. Расширяющиеся сети клиник увеличивают доступ к лечению в городах первого и второго уровня.

- Например, Allergan Aesthetics продемонстрировала клиническую эффективность с SKINVIVE от JUVÉDERM, где 58% пациентов достигли улучшения на ≥1 балл по шкале гладкости щек Allergan всего за один месяц лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Расширение клиник медицинской эстетики и базы квалифицированных специалистов по всему миру

Частные сети дерматологии продолжают расширять охват услуг в крупных городах. Сертифицированные инъекторы повышают безопасность лечения и доверие пациентов. Структурированные программы обучения повышают техническую точность при введении филлеров. Многопрофильные больницы интегрируют эстетические подразделения в косметологические отделы. Производители оборудования поддерживают практикующих специалистов через мастер-классы и клиническое образование. Стандартные протоколы лечения повышают согласованность процедур. Высокая плотность практикующих специалистов сокращает время ожидания приема. Сильные сети поставщиков улучшают региональное проникновение эстетических услуг.

- Например, Merz Aesthetics стандартизировала процедуры по коррекции линии подбородка с помощью Radiesse (+), сообщив, что 75,6% участников достигли улучшения на 1 пункт по шкале оценки линии подбородка Merz на 12-й неделе в многоцентровых клинических испытаниях.

Технологические достижения в формулировках филлеров и стандартах безопасности продукции

Производители разрабатывают усовершенствованные филлеры на основе гиалуроновой кислоты с улучшенной стабильностью перекрестного связывания. Повышенная вязкость поддерживает лучшую подъемную способность и определение контуров. Долговечные формулы уменьшают частоту лечения для пациентов. Клинические исследования подтверждают стандарты безопасности и биосовместимости. Регуляторные одобрения укрепляют уверенность врачей в новых запусках. Прецизионные шприцы улучшают точность и контроль инъекций. Улучшенный дизайн упаковки поддерживает стерильное применение. Непрерывные инвестиции в исследования стимулируют дифференциацию продукции среди брендов.

Рост располагаемого дохода и осведомленности о красоте среди более молодых демографических групп

Рост доходов среднего класса поддерживает добровольные расходы на косметическое улучшение. Молодые потребители проявляют интерес к ранним процедурам коррекции лица. Воздействие социальных сетей формирует эстетическую осведомленность среди всех возрастных групп. Культура инфлюенсеров увеличивает спрос на тонкую коррекцию лица. Участие мужчин в косметических процедурах постепенно растет. Тренды городской жизни способствуют уходу за собой, ориентированному на внешний вид. Промоционные финансовые варианты делают процедуры более доступными. Маркетинговые кампании брендов расширяют охват на новых пользователей.

Тренды рынка эстетических филлеров:

Сдвиг в сторону профилактических эстетических процедур и подходов к тонкому улучшению

Пациенты предпочитают раннее вмешательство для поддержания молодого внешнего вида. Клиники продвигают тонкую коррекцию объема, а не драматические изменения. Профилактическое использование филлеров набирает популярность среди людей в возрасте около тридцати лет. Врачи разрабатывают планы лечения, которые фокусируются на гармонии лица. Стратегии с низкими дозами снижают риск чрезмерной коррекции. Растет спрос на натуральную текстуру и сбалансированные пропорции лица. Образование потребителей поддерживает осознанные эстетические решения. Персонализация лечения укрепляет долгосрочную приверженность пациентов.

- Например, Galderma поддерживает тонкое омоложение с помощью Sculptra, который клинически доказано увеличивает коллаген типа 1 на 66,5% в течение трех месяцев, способствуя постепенному структурному укреплению, а не мгновенному увеличению объема.

Интеграция комбинированных терапий с нейротоксинами и устройствами на основе энергии

Клиники совмещают дермальные наполнители с процедурами ботулинического токсина для улучшения результатов. Устройства на основе энергии дополняют наполнители в планах по подтяжке кожи. Мультимодальная терапия улучшает общие результаты омоложения лица. Скоординированные графики лечения оптимизируют удовлетворенность пациентов. Стратегии перекрестных продаж увеличивают средний доход на пациента. Производители согласовывают портфели продуктов для поддержки комбинированных протоколов. Медицинские конференции подчеркивают интегрированные эстетические решения. Структурированные модели консультаций способствуют комплексной оценке лица.

- Например, Hugel Aesthetics продемонстрировала, что их letibotulinumtoxinA достиг высокой эффективности в улучшении линии глабеллы, при этом клинические испытания фазы 3 (BLESS III) показали 94,0% уровень ответа (по крайней мере 1-балльное улучшение), оцененный исследователями на 4-й неделе.

Растущий спрос на биостимулирующие и коллаген-индуцирующие инъекционные решения

Стимуляторы коллагена получают признание за постепенные и естественные результаты. Врачи подчеркивают долгосрочные преимущества регенерации тканей. Инновации в продуктах сосредоточены на устойчивой поддержке дермы. Биостимулирующие наполнители привлекают пациентов, ищущих длительную стойкость. Клинические данные подтверждают прогрессивное улучшение объема. Протоколы лечения акцентируют внимание на поэтапных сеансах инъекций. Потребительские предпочтения смещаются в сторону регенеративных эстетических подходов. Образовательная работа повышает принятие передовых инъекционных методов.

Принятие цифровых платформ для консультаций и инструментов виртуального планирования эстетики

Платформы телеконсультаций поддерживают скрининг перед лечением и последующий уход. Инструменты цифровой визуализации помогают в картировании лица и предварительном просмотре результатов. Клиники используют программное обеспечение для моделирования, чтобы установить реалистичные ожидания. Отслеживание данных улучшает управление записями пациентов. Онлайн-системы записи на прием упрощают процессы планирования. Цифровые отзывы влияют на решения о выборе клиники. Виртуальные консультации расширяют охват за пределы мегаполисов. Интеграция технологий улучшает операционную эффективность в эстетических центрах.

Анализ проблем рынка эстетических наполнителей:

Строгие нормативные рамки и сложности с одобрением продуктов в разных регионах

Нормативные стандарты варьируются на основных рынках и требуют детальной клинической валидации. Сроки одобрения часто удлиняют циклы запуска продуктов. Затраты на соблюдение требований увеличивают операционные расходы для производителей. Аудиты качества требуют постоянного мониторинга производственных объектов. Импортные ограничения влияют на трансграничное распределение продуктов. Врачи полагаются на одобренные бренды, чтобы избежать юридической ответственности. Рынок эстетических наполнителей сталкивается с задержками в принятии новых формул из-за этих нормативных препятствий. Разрывы в гармонизации между регионами создают стратегические проблемы планирования.

Риск неблагоприятных событий и растущая обеспокоенность по поводу неквалифицированных поставщиков услуг

Неправильные техники инъекций могут привести к сосудистым осложнениям. Осведомленность пациентов о побочных эффектах влияет на колебания в лечении. Незарегистрированные поставщики снижают доверие к эстетическим услугам. Негативное освещение в СМИ влияет на восприятие бренда. Риск судебных разбирательств увеличивает расходы на ответственность для клиник. Страховые премии растут для косметических практиков. Строгие требования к обучению ограничивают быстрое расширение рабочей силы. Органы общественного здравоохранения усиливают надзор за несанкционированными эстетическими центрами.

Возможности рынка:

Расширение на развивающиеся экономики с ростом урбанизации и медицинского туризма

Развивающиеся рынки представляют собой сильные неиспользованные базы пациентов. Рост городского населения увеличивает спрос на косметические услуги. Центры медицинского туризма привлекают международных эстетических пациентов. Правительства способствуют развитию частной инфраструктуры здравоохранения. Местные дистрибьюторы сотрудничают с глобальными брендами филлеров. Доступные цены на лечение улучшают региональную конкурентоспособность. Это позволяет глубже проникать в вторичные города. Кампании по повышению осведомленности расширяют охват на новые сегменты потребителей.

Разработка гендерно-нейтральных и индивидуализированных продуктовых портфелей для разнообразных групп потребителей

Производители вводят варианты филлеров, адаптированные к мужской структуре лица. Настраиваемые диапазоны вязкости поддерживают индивидуализированные планы контурирования. Маркетинговые кампании подчеркивают инклюзивные стандарты красоты. Клиники разрабатывают модели консультаций для различных возрастных групп. Культурное принятие косметического ухода расширяется по регионам. Исследовательские инициативы сосредоточены на совместимости с этнической кожей. Диверсификация продуктовой линейки укрепляет позиционирование бренда. Это поддерживает устойчивую дифференциацию на рынке эстетических филлеров.

Анализ сегментации рынка эстетических филлеров:

По типу продукта

На рынке эстетических филлеров явно доминируют абсорбируемые филлеры благодаря более высоким профилям безопасности и обратимости. Врачи предпочитают абсорбируемые продукты для контурирования лица, коррекции динамических морщин и пациентов, впервые проходящих процедуру. Эти филлеры хорошо соответствуют меняющимся эстетическим ожиданиям и позволяют легко корректировать лечение со временем. Неабсорбируемые филлеры сохраняют нишевую роль, где требуется очень длительная коррекция. Опасения по поводу поздних побочных эффектов ограничивают их более широкое использование. Регуляторный контроль дополнительно побуждает врачей отдавать предпочтение абсорбируемым вариантам. Поэтому клиники отдают приоритет универсальным продуктам с коротким и средним сроком действия в своих основных портфелях.

- Например, Galderma получила одобрение FDA для Restylane Eyelight для лечения слезных борозд, клинические данные показывают, что у 87% пациентов наблюдалось уменьшение темных кругов, а у 85% сохранялось видимое улучшение в течение 18 месяцев.

По типу материала

На рынке эстетических филлеров филлеры на основе гиалуроновой кислоты занимают наибольшую долю, поскольку они обеспечивают сильное увлажнение, предсказуемые результаты и обратимость с помощью гиалуронидазы. Гидроксиапатит кальция привлекает для более глубокого объема и структурного подъема в средних зонах лица. Полимолочная кислота поддерживает постепенную стимуляцию коллагена и подходит пациентам, ищущим тонкое, прогрессивное улучшение. Филлеры на основе коллагена теперь занимают более специализированные роли из-за конкуренции с новыми материалами. Полимеры и частицы ПММА обеспечивают очень длительные эффекты, но несут более высокий риск для безопасности и репутации. Врачи обычно резервируют эти материалы для тщательно отобранных случаев. Это разнообразие материалов поддерживает широкую индивидуализацию лечения.

- Например, Revance Therapeutics получила одобрение FDA для RHA Redensity, устойчивого HA филлера, после того как клинические испытания показали улучшение на 1 балл по шкале тяжести периоральных морщин у 80,7% участников через 8 недель после инъекции.

По применению

На рынке эстетических филлеров коррекция морщин и линий лица остается ведущим применением благодаря высокому спросу на антивозрастные решения. Увеличение губ быстро набирает популярность среди более молодой аудитории, стремящейся к тонкому контуру и объему. Объемизация щек улучшает поддержку средней части лица и обеспечивает видимый лифтинг без хирургического вмешательства. Целевая коррекция в стиле подтяжки лица с помощью филлеров позволяет проводить омоложение поэтапно и с меньшим временем восстановления. Врачи разрабатывают планы применения, которые охватывают несколько зон за один сеанс. Пациенты предпочитают естественные результаты с гармоничными пропорциями. Это разнообразие применения поддерживает повторные циклы лечения и обеспечивает высокий потенциал дохода клиник.

Сегментация:

По типу продукта

- Абсорбируемые

- Неабсорбируемые

По типу материала

- Гиалуроновая кислота

- Гидроксиапатит кальция

- Поли-L-молочная кислота

- Коллаген

- Полимеры и частицы/ПММА

По применению

- Коррекция линий/морщин лица

- Увеличение/коррекция губ

- Подтяжка лица

- Объемизация щек

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка и Европа лидируют в мировом вкладе в доходы

Северная Америка занимает крупнейшую долю на рынке эстетических филлеров, составляя около 35% мирового дохода. Высокая покупательная способность потребителей поддерживает высокий уровень проведения процедур в США и Канаде. Плотная сеть дерматологических клиник и медспа поддерживает постоянный спрос. Благоприятное возмещение затрат на некоторые реконструктивные показания поддерживает объемы процедур. Европа следует с долей около 30%, благодаря зрелым рынкам, таким как Германия, Франция, Италия и Великобритания. Строгий регуляторный контроль в Европе укрепляет качество продукции и уверенность врачей. Оба региона выигрывают от раннего доступа к новым продуктам и продвинутого обучения.

Рост в Азиатско-Тихоокеанском регионе и увеличение объемов процедур

Азиатско-Тихоокеанский регион захватывает около 25% доли мирового рынка и представляет собой самый быстрорастущий регион. Рост располагаемого дохода и осведомленность о красоте в Китае, Южной Корее, Японии и Индии ускоряют спрос. Кластеры медицинского туризма в Южной Корее и Таиланде привлекают международных пациентов для процедур с использованием филлеров. Сильное влияние социальных сетей поддерживает быстрое принятие увеличения губ и контурирования лица. Местные дистрибьюторы сотрудничают с глобальными брендами для улучшения охвата продукции. [Рынок эстетических филлеров] в Азиатско-Тихоокеанском регионе выигрывает от молодой, городской популяции, которая ценит внешний вид и профилактические процедуры. Расширяющиеся сети частных клиник увеличивают доступ за пределами городов первого уровня.

Новые возможности в Латинской Америке и на Ближнем Востоке и в Африке

Латинская Америка, включая Бразилию и Мексику, вносит около 5% доли, но демонстрирует сильный потенциал роста. Эстетическая культура и интерес к контурированию лица поддерживают стабильное принятие инъекционных филлеров. Волатильность валют и экономические колебания могут ограничивать использование премиум-продуктов в некоторые годы. Ближний Восток и Африка вместе занимают около 5% доли, возглавляемые странами Персидского залива с высоким расходом на эстетику. Медицинский туризм в ОАЭ и Саудовской Аравии укрепляет объемы процедур в регионе. [Рынок эстетических филлеров] в этих регионах выигрывает от растущих инвестиций в частные косметические клиники. Ограниченная плотность специалистов в некоторых частях Африки все еще ограничивает более широкое проникновение.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Конкурентный анализ:

Рынок эстетических филлеров характеризуется концентрированным конкурентным ландшафтом, доминируемым мировыми лидерами в области эстетики и сильным уровнем региональных специалистов. Allergan Aesthetics от AbbVie, Galderma, Merz Aesthetics, Teoxane и Sinclair формируют стандарты продукции и восприятие бренда по всему миру. Каждый игрок сосредоточен на дифференцированных портфелях гиалуроновой кислоты и биостимулирующих филлеров. Компании инвестируют в клинические испытания, анатомические учебные программы и цифровое образование для укрепления лояльности инъекторов. Стратегические ценовые уровни нацелены как на премиум-клиники, так и на клиники, ориентированные на ценность. Слияния, дистрибьюторские альянсы и инвестиции в капитал расширяют охват в регионах с высоким ростом. Он остается высокоинновационным, с управлением жизненным циклом и расширением линейки, центральными для долгосрочного позиционирования. Конкуренты, которые сочетают сильные данные по безопасности с поддержкой инъекторов, обеспечивают устойчивую долю рынка.

Последние события:

- В феврале 2026 года компания Galderma расширила портфолио Restylane в Японии, запустив инъекционные препараты гиалуроновой кислоты OBT Restylane Defyne и Refyne, нацеленные на гибкую коррекцию лица, следуя за выражением.

- В декабре 2025 года компания L’Oréal объявила о приобретении дополнительной 10% доли в Galderma у консорциума под руководством EQT, увеличив свою общую долю до 20% и укрепив научное партнерство в области дерматологии и эстетики. Сделка, ожидаемая к закрытию в первом квартале 2026 года, поддерживает рост Galderma на рынке эстетики.

- В марте 2024 года компания Allergan Aesthetics получила одобрение FDA США на использование JUVÉDERM VOLUMA XC для лечения умеренного и тяжелого западания висков, расширяя показания в своем портфеле филлеров.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа материала, применения и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на малоинвазивные процедуры омоложения лица будет продолжать расти среди молодых и средневозрастных потребителей.

- Филлеры на основе гиалуроновой кислоты сохранят доминирование, в то время как биостимулирующие продукты завоюют долю в долгосрочных протоколах омоложения.

- Комбинированные планы лечения с токсинами, нитями и устройствами станут стандартом в премиальных эстетических центрах.

- Производители будут больше инвестировать в данные, обучение и анатомическое образование для поддержки безопасных, передовых техник инъекций.

- Цифровые инструменты консультаций и программное обеспечение для визуализации будут направлять персонализированное картирование лица и планирование результатов.

- Рост в Азиатско-Тихоокеанском регионе и Латинской Америке будет опережать зрелые регионы благодаря расширяющимся средним классам и медицинскому туризму.

- Регуляторное внимание к безопасности, качеству и квалификации инъекторов ужесточит требования к выходу на рынок.

- Мужчины и пожилые пациенты будут представлять собой растущие группы, вносящие вклад в общий объем процедур.

- Новые показания, такие как коррекция висков, подбородка и под глазами, расширят меню процедур.

- Устойчивость и этическое происхождение будут приобретать важность в упаковке и корпоративном позиционировании.