Обзор рынка

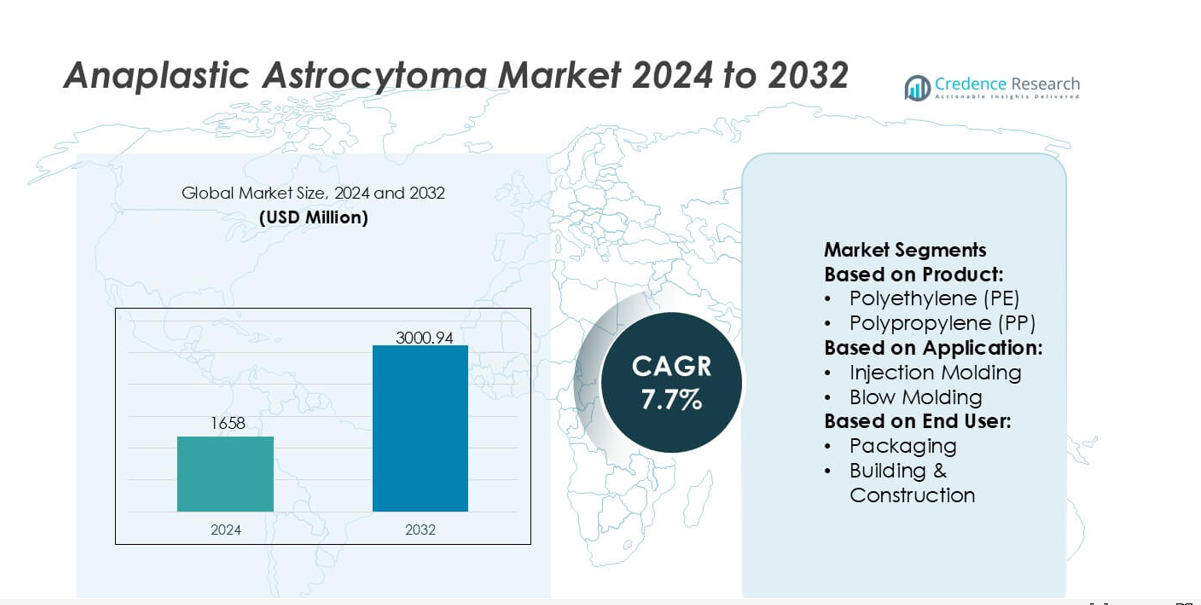

Размер рынка анапластической астроцитомы оценивался в 1658 миллионов долларов США в 2024 году и, по прогнозам, достигнет 3000,94 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,7% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка анапластической астроцитомы 2024 |

1658 миллионов долларов США |

| Рынок анапластической астроцитомы, CAGR |

7.7% |

| Размер рынка анапластической астроцитомы 2032 |

3000,94 миллионов долларов США |

На рынок анапластической астроцитомы влияет разнообразная группа разработчиков технологий, диагностики и терапии, которые расширяют возможности молекулярного тестирования, передовой визуализации и целевых платформ лечения. Эти компании укрепляют конкурентоспособность за счет инвестиций в точную диагностику, клинические инструменты с поддержкой ИИ и инновационные исследовательские направления в области нейроонкологии, которые решают проблему сложности опухолей и улучшают результаты лечения. Северная Америка остается ведущим регионом, удерживая точную долю рынка в 41%, поддерживаемую сильной клинической инфраструктурой, высокой степенью внедрения геномного профилирования и активным участием в клинических испытаниях для терапии следующего поколения. Продвинутая экосистема здравоохранения региона продолжает укреплять его лидерство в области инноваций и доступа к лечению.

Анализ рынка

- Рынок был оценен в 1658 миллионов долларов США в 2024 году и, по прогнозам, достигнет 3000,94 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,7%.

- Спрос растет, поскольку молекулярная диагностика, визуализация с поддержкой ИИ и целевые терапии усиливают точность лечения, поддерживая более широкое внедрение в уходе за высокозлокачественными глиомами.

- Тенденции показывают рост инвестиций в исследования иммунотерапии и персонализацию, основанную на биомаркерах, в то время как конкуренция усиливается, поскольку новаторы улучшают направления в области нейроонкологии.

- Ограничения возникают из-за высоких затрат на лечение, ограниченного доступа к передовой визуализации в развивающихся экономиках и стойкого терапевтического сопротивления, которое влияет на долгосрочные результаты.

- Региональный анализ показывает, что Северная Америка лидирует с долей в 41%, в то время как Европа и Азиатско-Тихоокеанский регион расширяются благодаря укреплению клинической инфраструктуры и увеличению использования геномного профилирования, поддерживая улучшенное проникновение сегмента в диагностические и лечебные технологии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Полиэтилен (PE) занимает доминирующую долю в цепочке создания стоимости полимеров на рынке анапластической астроцитомы, поддерживаемую его широкой гибкостью обработки, химической стабильностью и экономичной масштабируемостью, что способствует его применению в специализированном медицинском и лабораторном оборудовании. Его высокий спрос отражает широкую совместимость с процессами стерилизации и интеграцию в диагностические расходные материалы, используемые в онкологических условиях. Категории продуктов, такие как PP, PC, PA и PEEK, расширяют свою актуальность благодаря превосходным механическим характеристикам, в то время как передовые полимеры, включая LCP и PPSU, набирают популярность для высокоточных компонентов. Растущие требования к прочным, биосовместимым материалам продолжают укреплять использование продуктов на основе PE.

- Например, медицинский сополимер компании Eastman Chemical Company (например, Eastar 6763 или Tritan) демонстрирует скорость плавления около 8-9 г/10 мин (при соответствующих условиях испытаний) и прочность на разрыв около 24 МПа (или выше при текучести), что позволяет надежно формировать прецизионно отлитые картриджи для онкологических анализов и стерильные компоненты для передачи, используемые в передовых нейродиагностических процессах.

По применению

Литье под давлением становится ведущим сегментом применения с наибольшей долей рынка, обусловленной его точностью, повторяемостью и пригодностью для производства сложных корпусов устройств, связанных с онкологией, диагностических картриджей и компонентов исследовательского оборудования. Его доминирование поддерживается высокой производительностью и совместимостью с инженерными полимерами, такими как PEEK, ABS и PC, которые соответствуют строгим клиническим стандартам производительности. Выдувное формование, экструзия и термоформование следуют за ним благодаря их роли в упаковке, трубках и защитных корпусах, используемых в терапевтических и диагностических процессах. Возрастающее внимание к надежности, точности размеров и бесконтактному изготовлению поддерживает лидерство литья под давлением.

- Например, марки полиэтилена Marlex® компании Chevron Phillips Chemical Co., LLC, используемые в медицинских приложениях для литья, обеспечивают предел текучести при растяжении 26,2 МПа и удлинение при разрыве 650 мм/мм, сохраняя индекс плавления 0,9 г/10 мин, что позволяет точно формировать корпуса диагностических устройств и поддерживать высокую структурную целостность при повторных циклах стерилизации.

По конечному пользователю

Медицинские устройства представляют собой доминирующий сегмент конечных пользователей с существенной долей, поскольку спрос ускоряется на прецизионно инженерные компоненты, используемые в нейроонкологической диагностике, хирургических инструментах и передовых системах мониторинга, поддерживающих управление анапластической астроцитомой. Сегмент выигрывает от строгих нормативных ожиданий в отношении безопасности, биосовместимости и долговечности, что способствует внедрению высокопроизводительных полимеров, таких как PC, PEEK, PA и PPSU. Упаковка, автомобильная промышленность, электроника и потребительские товары сохраняют второстепенные роли, используя универсальность полимеров для вспомогательного оборудования, транспортных контейнеров и систем обработки. Расширяющиеся инновации в нейрохирургии продолжают укреплять лидирующую позицию сектора медицинских устройств.

Ключевые факторы роста

Продвижение в области молекулярной диагностики и персонализированной медицины

Рынок анапластической астроцитомы растет, поскольку онкологические центры внедряют геномное профилирование, анализ метилирования MGMT и тестирование мутаций IDH1/IDH2 для адаптации терапевтических стратегий. Эти точные диагностические методы позволяют клиницистам улучшать выбор лечения, предсказывать поведение опухоли и более точно отслеживать терапевтический ответ. Расширенная интеграция платформ секвенирования нового поколения и жидкостной биопсии укрепляет возможности раннего обнаружения и поддерживает планирование персонализированной терапии. По мере того как классификация молекулярных подтипов становится центральной в клиническом управлении, растет спрос на передовые диагностические инструменты и сопутствующие тесты, которые уточняют принятие решений и повышают общую эффективность лечения.

- Например, материалы Fortron® PPS и Celanex® PBT компании Celanese Corporation, используемые в картриджах для молекулярной диагностики, обеспечивают модуль упругости на растяжение 11,000 МПа и температуры деформации при нагреве, превышающие 205°C, в то время как сорта DURACON® POM демонстрируют стабильность размерной точности в пределах ±0.02 мм при высокоточной микрофлюидной формовке, обеспечивая надежное формирование камер для анализа NGS и компонентов для обнаружения мутаций при повторном термическом циклировании.

Увеличение использования таргетных терапий и комбинированных режимов

Расширение рынка обусловлено растущим использованием таргетных агентов, включая ингибиторы киназ и эпигенетические модуляторы, которые дополняют протоколы радиационной и химиотерапии. Комбинированные режимы улучшают результаты выживаемости, устраняя гетерогенность опухоли и преодолевая механизмы резистентности. Клинические испытания, изучающие синергетические эффекты иммунотерапии, антиангиогенных методов лечения и молекулярно направленных агентов, продолжают ускорять терапевтические инновации. По мере усиления доказательств улучшенного контроля прогрессирования, медицинские работники все чаще интегрируют мультимодальные подходы, стимулируя устойчивый спрос на передовые терапевтические средства и основанные на точности схемы лечения в центрах нейроонкологии.

- Например, портфель поликарбонатов LEXAN™ HPX компании SABIC, используемый в системах доставки лекарств и диагностики в онкологии, обеспечивает ударную вязкость по Изоду с надрезом от примерно 65 Дж/м до 85 Дж/м (или около 850 Дж/м в некоторых высокоспециализированных, безнадрезных методах испытаний) и поддерживает гамма-стерилизацию без заметного снижения оптической прозрачности.

Рост передовых нейровизуализационных технологий и планирования лечения с поддержкой ИИ

Внедрение высокоразрешающей МРТ, функциональной визуализации и прогнозных моделей на основе ИИ поддерживает более точное картирование опухолей и мониторинг прогрессирования в уходе за пациентами с анапластической астроцитомой. Эти технологии позволяют клиницистам определять границы, оптимизировать планирование хирургического вмешательства и оценивать ответ на лечение с большей точностью. Инструменты сегментации на основе ИИ и автоматизированные диагностические системы снижают вариабельность интерпретации, обеспечивая более быстрые клинические решения. По мере того как больницы интегрируют цифровые рабочие процессы и улучшенные аналитические системы визуализации, эффективность и точность управления пациентами улучшаются, стимулируя более широкое внедрение передовых технологий визуализации и расширяя проникновение на рынок.

Ключевые Тенденции и Возможности

Расширение Исследований Иммунотерапии и Разработка Новых Биомаркеров

Продолжающиеся исследования ингибиторов контрольных точек иммунитета, вакцин на основе неоантигенов и терапий, модулирующих Т-клетки, представляют значительные возможности для терапевтического прогресса. Усилия по обнаружению биомаркеров, включая экспрессию PD-L1, сигнатуры мутаций IDH и индикаторы микроокружения, улучшают стратификацию пациентов и позволяют более целенаправленно применять иммунотерапию. Академические учреждения и биотехнологические компании все чаще сотрудничают для ускорения трансляционных исследований и расширения клинических программ. По мере того как иммунотерапии набирают популярность для агрессивных глиом, рынок выигрывает от расширения активности испытаний, дифференцированных методов лечения и большей точности в прогнозировании ответа на терапию.

- Например, Sumitomo Chemical Co., Ltd разработала специализированные высокочистые полимерные материалы, такие как SUMILITE® PPS, который обеспечивает прочность на растяжение 135 МПа и сохраняет изменение размеров ниже 0,03 мм во время высокотемпературных биопроцессов, используемых в обращении с реагентами для иммунотерапии.

Переход к Минимально Инвазивным и Управляемым Изображением Хирургическим Интервенциям

Растущее внедрение нейронавигации, интраоперационной МРТ и систем лазерной абляции поддерживает спрос на минимально инвазивные процедуры в лечении анапластической астроцитомы. Эти техники уменьшают хирургическую травму, повышают точность резекции опухоли и способствуют более быстрому восстановлению, сохраняя при этом неврологическую функцию. Достижения в роботизированной хирургии дополнительно укрепляют точность и согласованность процедур. Этот переход способствует инновациям в нейрохирургическом оборудовании и увеличивает рыночный потенциал для интегрированных платформ хирургии с использованием изображений. Медицинские учреждения отдают приоритет передовым интраоперационным технологиям, создавая новые возможности для поставщиков, специализирующихся на высокоточных хирургических решениях.

- Например, Ultrason® E (PESU) от BASF, используемый в совместимых с МРТ хирургических инструментах, демонстрирует модуль упругости на растяжение 2400 МПа и сохраняет стабильность размеров при непрерывном воздействии пара при 134°C.

Рост Инвестиций в Клинические Испытания и Ускоренные Регуляторные Пути

Глобальное финансирование клинических испытаний, связанных с глиомой, продолжает расти, позволяя исследовать терапию следующего поколения и адаптивные модели лечения. Ускоренные регуляторные рамки, стимулы для орфанных препаратов и ускоренные назначения поощряют производителей продвигать новые терапевтические средства для редких опухолей центральной нервной системы. Эта среда поддерживает быстрое инновационное развитие, сокращает сроки разработки и увеличивает количество доступных вариантов лечения. По мере расширения набора участников испытаний на развивающихся рынках фармацевтические и биотехнологические компании получают более сильный коммерческий потенциал и более широкие возможности доступа для пациентов.

Ключевые Проблемы

Высокие Стоимости Лечения и Ограниченная Доступность в Развивающихся Регионах

Сложный и ресурсозатратный характер лечения анапластической астроцитомы, охватывающий визуализацию, молекулярную диагностику, хирургию, радиацию и целевые терапии, создает значительные финансовые нагрузки. Многие развивающиеся рынки сталкиваются с ограниченным доступом к передовым нейроонкологическим центрам, специализированному оборудованию и клинической экспертизе, что ограничивает результаты лечения пациентов. Высокие личные расходы и недостаточные политики возмещения дополнительно ограничивают использование лечения. Эти финансовые и инфраструктурные пробелы препятствуют равному доступу, замедляют внедрение технологий и создают различия в качестве ухода в разных географических регионах.

Терапевтическая устойчивость и ограниченные долгосрочные результаты выживаемости

Анапластическая астроцитома представляет значительные клинические трудности из-за своей гетерогенной биологии, инвазивных моделей роста и устойчивости к стандартным методам лечения, таким как темозоломид и радиотерапия. Быстрое прогрессирование опухоли и рецидив остаются постоянными препятствиями, несмотря на достижения в области целевых и комбинированных терапий. Ограниченная доступность предсказательных биомаркеров усложняет индивидуализацию терапии и снижает надежность прогнозирования результатов. Эти научные и клинические ограничения продолжают препятствовать улучшению долгосрочной выживаемости, подчеркивая необходимость более эффективных механизмов преодоления устойчивости и улучшения управления заболеванием.

Региональный анализ

Северная Америка

Северная Америка занимает доминирующую долю в 41% на рынке анапластической астроцитомы, поддерживаемую сильной клинической инфраструктурой, широким внедрением прецизионной диагностики и широким доступом к передовым нейроонкологическим терапиям. Регион получает выгоду от высокого уровня финансирования исследований, быстрого внедрения технологий визуализации с поддержкой ИИ и активного участия в испытаниях иммунотерапии и целевой терапии. Фармацевтические компании поддерживают стабильный поток новых поколений лечения, укрепляя конкурентное преимущество. Благоприятные структуры возмещения и раннее внедрение молекулярного тестирования дополнительно укрепляют лидерство на рынке, обеспечивая продолжительный рост по мере расширения систем здравоохранения персонализированной медицины и улучшения путей лечения высокозлокачественных глиом.

Европа

Европа занимает приблизительно 28% доли рынка, благодаря хорошо установленным онкологическим сетям, сильным академическим сотрудничествам и увеличению использования геномного профилирования для планирования лечения. Такие страны, как Германия, Великобритания и Франция, лидируют во внедрении передовой нейровизуализации и интеграции минимально инвазивных хирургических технологий в специализированных центрах. Регуляторные стимулы для орфанных препаратов поддерживают инновации в разработке терапии глиом, в то время как региональные инвестиции в клинические испытания улучшают доступ к новым методам. Растущее использование терапии, основанной на биомаркерах, и гармонизированные рамки онкологической помощи продолжают укреплять позицию Европы как ключевого участника в продвижении лечения и практики нейроонкологии, основанной на доказательствах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет почти 23% рынка и демонстрирует быстрое расширение благодаря росту заболеваемости раком, улучшению диагностических возможностей и увеличению инвестиций в нейрохирургическую инфраструктуру. Китай, Япония и Южная Корея лидируют в инновациях благодаря активному внедрению достижений в области МРТ, систем прецизионной радиотерапии и гибридных хирургических–визуализационных платформ. Увеличение доступа к геномному тестированию и более широкое покрытие медицинской страховкой поддерживают более высокий уровень использования лечения. Регион испытывает усиленную активность в области клинических исследований, особенно в целевой терапии и испытаниях иммуноонкологии. По мере расширения специализированных онкологических центров, Азиатско-Тихоокеанский регион становится регионом с высоким ростом, с улучшением качества ухода и лучшей интеграцией передовых терапий.

Латинская Америка

Латинская Америка представляет около 5% мирового рынка, формируемого неравномерным доступом к передовым нейроонкологическим услугам и различным уровням внедрения прецизионной диагностики. Такие страны, как Бразилия, Мексика и Аргентина, инвестируют в расширение третичных больниц и модернизацию систем визуализации для укрепления возможностей управления раком. Ограниченное возмещение за целевые терапии и высокие затраты на лечение продолжают ограничивать проникновение на рынок. Однако региональные улучшения в клиническом образовании, растущее участие в международных испытаниях и инвестиции в цифровую патологию создают возможности для будущего роста. Постепенная модернизация систем здравоохранения улучшает доступ к более качественной диагностике и методам лечения.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает почти 3% рынка, что обусловлено ограниченным доступом к специализированным нейроонкологическим центрам и ограниченной доступностью передовой визуализации и молекулярного тестирования. Страны Персидского залива, особенно ОАЭ и Саудовская Аравия, стимулируют региональный рост за счет инвестиций в онкологические центры, системы роботизированной хирургии и высокоточные платформы радиотерапии. Более широкие регионы, однако, сталкиваются с проблемами, связанными с доступностью и наличием рабочей силы. Инициативы по расширению раковых регистров, улучшению диагностических возможностей и созданию сетей направления постепенно поддерживают более эффективные пути лечения. Укрепление инфраструктуры и стратегические партнерства создают долгосрочные возможности для улучшения участия на рынке.

Сегментация рынка:

По продукту:

- Полиэтилен (PE)

- Полипропилен (PP)

По применению:

- Литье под давлением

- Выдувное формование

По конечному пользователю:

- Упаковка

- Строительство и строительство

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке анапластической астроцитомы включает таких игроков, как Eastman Chemical Company, Chevron Phillips Chemical Co., LLC, Celanese Corporation, SABIC, Sumitomo Chemical Co., Ltd., BASF, Arkema, Evonik Industries AG, Dow Inc. и DuPont de Nemours, Inc. Рынок анапластической астроцитомы формируется за счет непрерывных инноваций в диагностических технологиях, передовых решениях для визуализации и платформах терапии, ориентированных на точность. Компании укрепляют свои позиции, расширяя возможности молекулярного тестирования, улучшая процессы обнаружения биомаркеров и интегрируя аналитические системы на основе ИИ в рабочие процессы клинических решений. Сильные инвестиции в НИОКР ускоряют разработку целевых терапий, кандидатов в иммуноонкологию и минимально инвазивных хирургических технологий, адаптированных для агрессивных глиом. Участники рынка также уделяют приоритетное внимание соблюдению нормативных требований, стратегическим партнерствам с научно-исследовательскими учреждениями и достижениям в области материалов для устройств, которые повышают долговечность и биосовместимость. В совокупности эти усилия создают динамичную среду, ориентированную на улучшение клинических результатов и технологическое лидерство.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В сентябре 2025 года Mitsui Chemicals, Idemitsu Kosan и Sumitomo Chemical подписали Меморандум о взаимопонимании для интеграции бизнеса Sumitomo Chemical по производству полипропилена (PP) и линейного полиэтилена низкой плотности (LLDPE) в Японии в Prime Polymer, совместное предприятие, принадлежащее Mitsui и Idemitsu.

- В апреле 2025 года UBE Corporation объявила о завершении приобретения бизнеса Lanxess по производству полиуретановых систем. Покупка включала производственные мощности в США, Европе и Азии, расширяя глобальное присутствие Ube в области PU материалов.

- В апреле 2025 года Индия запускает пластиковые парки для стимулирования отрасли. В рамках программы по созданию пластиковых парков Департамент химической и нефтехимической промышленности стремится создать современную инфраструктуру, поддерживающую внутренний сектор переработки пластмасс.

- В декабре 2024 года Symphony Environmental Ltd., британская компания в области упаковочных технологий, запустила биоразлагаемую смолу для пластиковой промышленности. Новый продукт под брендом NbR изготовлен с использованием природных минералов для уменьшения количества полиэтилена (PE) или полипропилена (PP) на основе ископаемого топлива и разработан для безопасного биоразложения в природе.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет развиваться благодаря более широкому применению молекулярного профилирования и планирования лечения на основе точности.

- Иммунотерапия и комбинированные режимы наберут популярность по мере укрепления клинических доказательств.

- Инструменты на основе ИИ для визуализации и поддержки принятия решений будут все чаще направлять диагностику и пути лечения.

- Минимально инвазивные нейрохирургические технологии расширят применение в специализированных центрах.

- Рост в области открытия биомаркеров поддержит лучшее распределение пациентов и прогнозирование ответа на терапию.

- Активность клинических испытаний ускорит разработку целевых терапий следующего поколения.

- Цифровая патология и удаленная диагностика улучшат доступность медицинской помощи в недостаточно обслуживаемых регионах.

- Регуляторные стимулы для редких опухолей ЦНС будут способствовать более быстрому инновационному развитию терапии.

- Инвестиции в инфраструктуру нейроонкологии укрепят возможности многопрофильного лечения.

- Повышение глобальной осведомленности и улучшение доступности диагностики поддержат более раннее выявление и лучшие результаты.